コアバンキング市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コアバンキング市場レポートは、コンポーネント別(ソリューション、サービス)、導入形態別(オンプレミス、クラウド)、ソリューションタイプ別(リテールバンキングコア、コーポレート/コマーシャルバンキングコアなど)、エンドユーザー別(銀行、非銀行系金融機関など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

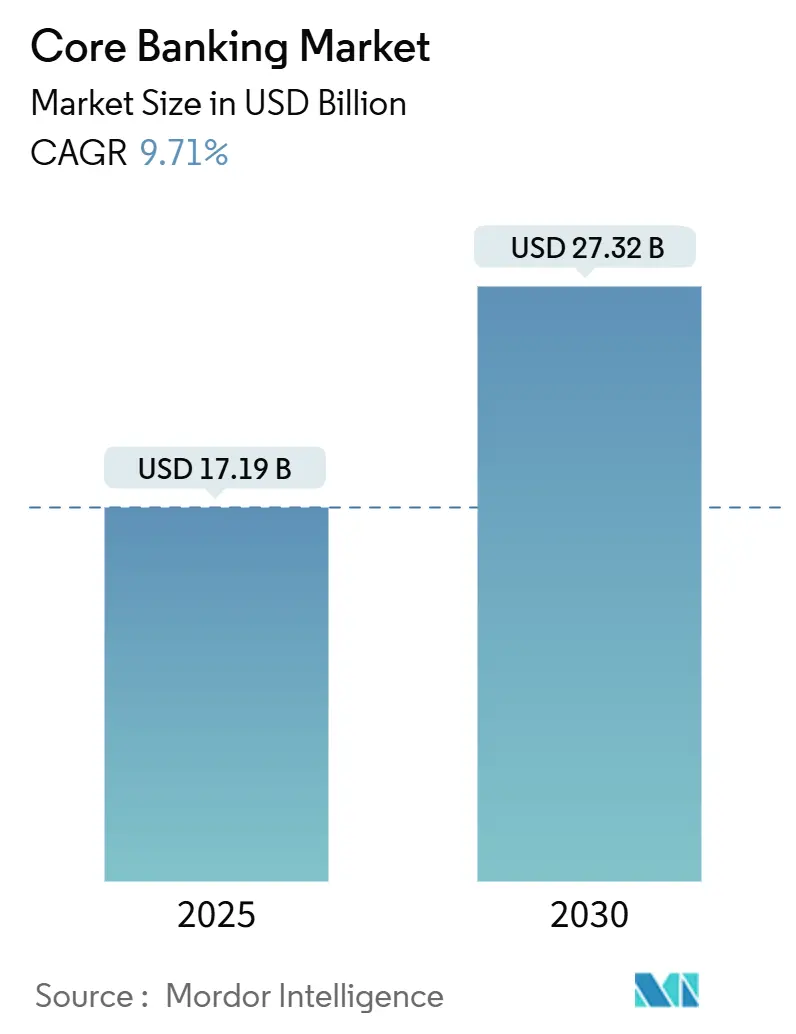

コアバンキング市場は、2025年には171.9億米ドルと評価され、2030年までに273.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.71%で成長すると見込まれています。銀行幹部は、デジタルファーストの競合他社と競争するために、最新のAPI駆動型プラットフォームが不可欠であると考えており、多くの金融機関がメインフレームのサポート終了期限に合わせて変革プログラムを進めています。

主要な市場動向

* コンポーネント別: ソリューションが2024年のコアバンキング市場シェアの64%を占めましたが、サービスは2030年までに12.54%のCAGRで拡大すると予測されています。

* 展開モード別: オンプレミスが2024年のコアバンキング市場規模の71%を占めましたが、クラウドは2025年から2030年の間に17.31%のCAGRで最も速く成長すると予測されています。

* ソリューションタイプ別: リテールバンキングコアが2024年に収益シェアの46%を占めてリードしましたが、法人・商業バンキングコアは2030年まで12.42%のCAGRで成長しています。

* エンドユーザー別: 銀行が2024年のコアバンキング市場シェアの74%を占めましたが、フィンテックおよびその他の非銀行金融機関は2030年までに15.21%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年のコアバンキング市場規模の32%を占めましたが、アジア太平洋地域は2030年まで13.34%のCAGRで最も高い地域成長率を記録すると予測されています。

市場分析

アジア太平洋地域の二桁成長、北米におけるリアルタイム決済の義務化、および世界的なハイパースケーラーのインセンティブが、クラウドネイティブおよびマイクロサービスベースのコアバンキングソリューションへの需要を加速させています。同時に、COBOLからJavaへのリプラットフォームにおける人材不足、データレジデンシー要件、ベンダーロックインへの懸念から、多くの銀行は段階的またはハイブリッドなモダナイゼーション戦略を採用せざるを得ない状況です。既存ベンダーとクラウド専業プロバイダーとの競争激化は、ソリューションの選択肢を広げる一方で、長期的な柔軟性に対するデューデリジェンス要件を高めています。

市場の成長要因

コアバンキング市場の成長を牽引する主な要因は以下の通りです。

* オープンAPI規制によるコアモダナイゼーションの加速: 欧州のPSD2やアジア太平洋地域の同様のフレームワークは、地域機関に標準化されたAPIを通じてサービスを公開するよう促しており、レガシーコアの陳腐化を推進しています。銀行はエコシステム収益を獲得するためにAPIファーストの置き換えを優先しています。

* リアルタイム決済(ISO 20022、FedNow)による北米でのマイクロサービス採用の推進: FedNowの導入と取引上限の引き上げにより、米国銀行の84%が即時決済量の増加を予測しており、ISO 20022メッセージを24時間365日処理するコアへの投資を促しています。

* 新興アジアおよびラテンアメリカにおけるネオバンクの普及によるSaaSコア需要の促進: デジタル専業銀行は、銀行口座を持たない人口が多い市場で急速に規模を拡大しており、SaaSコアはこれらの新規参入企業が多額の設備投資を回避することを可能にしています。

* メインフレームのサポート終了(2027-2029年)によるティア1銀行でのコアシステム置き換えの促進: 2027年から2029年の間にサポートが終了し、COBOLの保守コストが増加しているため、世界のティア1金融機関はモダナイゼーションのロードマップを策定せざるを得ません。

* ハイパースケーラーの移行インセンティブ(AWS、Azure)によるクラウドコアのTCO削減: ハイパースケーラーが提供する移行インセンティブは、クラウドコアの総所有コスト(TCO)を削減し、導入を促進しています。

* GCCにおけるシャリア準拠バンキングの拡大による専用コアモジュールの必要性: GCC(湾岸協力会議)地域におけるシャリア準拠バンキングの拡大は、専用のコアモジュールへの需要を生み出しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 米国地方銀行におけるレガシー統合の複雑さ: 米国の中規模金融機関の大部分は、既存ベンダーへの依存度が高く、高い統合リスクのためにモダナイゼーションを遅らせています。

* COBOLからJavaへのリプラットフォームスキルの不足: ベテランプログラマーの引退により、ボトルネックが生じており、企業の43%が依然としてCOBOLコードベースで重要なワークロードを実行しています。

* データレジデンシー規制によるアフリカでのパブリッククラウド展開の遅延: アフリカにおける厳格なデータレジデンシーフレームワークは、パブリッククラウドの展開を遅らせています。

* 独自のアーキテクチャによるベンダーロックインへの懸念: 独自のアーキテクチャを持つベンダーへのロックインは、金融機関の柔軟性を制限し、モダナイゼーションの障壁となる可能性があります。

セグメント分析

* コンポーネント別: サービスがソリューションを上回る成長

サービス収益は12.54%のCAGRで増加すると予測されており、これは金融機関が複雑な移行のための実装専門知識を優先しているためです。マネージドサービスの採用は、業界団体が指摘する人材不足によっても促進されています。コンサルティング主導のモデルは、プロジェクトリスクを軽減し、銀行がコンプライアンスを遵守するのを助け、内部スタッフをより価値の高い業務に解放します。

* 展開モード別: クラウドの加速がバンキングインフラを再構築

ミッションクリティカルなワークロードと規制上の監視が直接的な制御を好むため、オンプレミスは2024年に依然としてインストールの71%を占めています。しかし、クラウドの17.31%のCAGRは、意思決定者が現在、弾力性と迅速な機能提供を戦略的であると見なしていることを示しています。大規模な金融機関は、データレジデンシーとロックインのリスクのバランスを取るために、マルチクラウドまたはハイブリッド戦略を追求することが増えています。

* ソリューションタイプ別: 法人バンキングコアが勢いを増す

リテールコアは、高い消費者取引量により2024年に収益シェアの46%を占めましたが、法人セグメントの12.42%のCAGRは、洗練された財務および貿易金融機能に対する需要の高まりを強調しています。法人顧客は、リアルタイムのキャッシュフロー分析、設定可能なローン商品、シームレスなクロスボーダーサービスを期待しており、銀行はリテールアップグレードに先立って法人コアをモダナイズするよう促されています。

* エンドユーザー別: 非銀行エンティティが伝統的なパラダイムを破壊

銀行は2024年の展開の74%を支配しましたが、フィンテック、決済プロセッサー、および組み込み金融プロバイダーは15.21%のCAGRを記録すると予測されています。これらの企業は、銀行免許のオーバーヘッドなしに堅牢なコア機能を必要とし、迅速な市場参入のためにモジュール式のSaaS提供に目を向けています。

地域分析

* 北米: コアバンキング市場収益の32%を占めており、地域銀行やコミュニティ銀行における緊急のレガシーモダナイゼーションプログラムがその基盤となっています。FedNowによる即時決済の推進と、継続的なサービス可用性に対する消費者の期待が、アップグレードサイクルを短縮しています。

* アジア太平洋: 2030年まで13.34%のCAGRで最も急速に成長している地域であり、急速なデジタル化、金融包摂イニシアチブ、オープンバンキングに対する規制支援によって牽引されています。地域銀行は、クラウドネイティブコアを使用して未開拓のセグメントに拡大しており、グローバルなハイパースケーラーは、主権要件を満たすためにローカルデータセンターを構築しています。

* 中東およびアフリカ: デジタル銀行の立ち上げが加速し、イスラム金融の採用が急増しています。銀行は、2028年までに7.5兆米ドルと予測されるイスラム資産を活用するために、シャリア準拠モジュールに投資しています。

競争環境

コアバンキング市場は中程度の集中度を示しています。Temenos、Fiserv、FIS、Finastraなどの確立されたベンダーは、深い製品スイートと広範なサービスエコシステムを維持しており、段階的なコンポーネント化を活用して、クライアントが全体的な置き換えなしにモダナイゼーションを進めるのを支援しています。Thought Machine、Mambuなどのクラウドネイティブなチャレンジャーは、マイクロサービスアーキテクチャと迅速な更新サイクルを通じて差別化を図り、新規のネオバンク展開や特定の製品ラインを対象とした選択的なブラウンフィールド移行を獲得しています。イスラムバンキングや組み込み金融のような専門分野では、新たな機会が生まれており、ベンダー戦略はプラットフォームのオープン性、すなわちAPIマーケットプレイスと事前統合されたフィンテックコネクタが、大規模なRFP(提案依頼書)において必須条件となりつつあります。

主要な業界リーダー

Oracle Corporation、Unisys Corporation、Capgemini SE、SAP SE、IBM Corporationなどが挙げられます。

最近の業界動向

* 2025年4月: Global Payments Inc.は、Worldpayを227億米ドルで買収する契約を発表し、年間3.7兆米ドル相当の決済量を処理し、600万以上の顧客にサービスを提供する統合エンティティを創設します。

* 2025年3月: Finastraとi2c Inc.は、北米の銀行および信用組合に決済発行ソリューションを提供するための戦略的パートナーシップを発表しました。

* 2025年2月: nCinoは、Sandbox Bankingを5250万米ドルで買収し、Integration Platform as a Service (iPaaS) を通じてデータ接続を強化し、銀行および信用組合の業務を合理化することを目指しています。

* 2025年2月: Treasury PrimeはKeyBankとの銀行ネットワークを拡大し、フィンテック向けの組み込みバンキングソリューションを強化しました。

このレポートは、預金、引き出し、融資、口座管理、決済といった銀行の基幹業務を支える「コアバンキング」市場の包括的な分析を提供しています。本調査は、世界のコアバンキングソリューションの売上高、主要な市場パラメーター、成長要因、主要ベンダーを追跡し、COVID-19の影響やマクロ経済要因を含め、予測期間における市場の動向と成長率を詳細に分析しています。

市場の推進要因と阻害要因

市場の成長を牽引する主な要因としては、欧州およびAPACにおけるオープンAPI規制によるコアシステムの近代化加速、北米でのリアルタイム決済(ISO 20022、FedNow)普及によるマイクロサービス採用の促進、新興アジアおよびラテンアメリカでのネオバンク増加によるSaaS型コア需要の喚起が挙げられます。また、2027年から2029年にかけてのメインフレームサポート終了がティア1銀行のシステムリプレースを促し、AWSやAzureなどのハイパースケーラーによる移行インセンティブがクラウド型コアの総所有コスト(TCO)を低減させています。GCC諸国におけるシャリア準拠バンキングの拡大も、専用モジュールの需要を生み出しています。

一方で、市場の成長を阻害する要因も存在します。米国の地域銀行におけるレガシーシステム統合の複雑さ、COBOLからJavaへのリプラットフォームスキルを持つ人材の不足、アフリカでのデータレジデンシー規制によるパブリッククラウド導入の遅れ、独自のアーキテクチャを持つベンダーへのロックイン懸念などが挙げられます。

市場セグメンテーションと成長予測

市場は、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、ソリューションタイプ(リテールバンキングコア、法人/商業バンキングコア、その他)、エンドユーザー(銀行、非銀行金融機関、その他)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって詳細にセグメント化されています。

特に、クラウド展開は、規制準拠のハイパースケーラーリージョン、初期費用の低減、継続的な機能提供の必要性から、2030年までに年平均成長率(CAGR)17.31%で最も高い成長が予測されています。複雑な移行作業には外部の専門知識が不可欠であるため、マネージドサービスやプロフェッショナルサービスへの予算配分が増加し、サービス部門もCAGR 12.54%で拡大すると見込まれています。地域別では、デジタル銀行の立ち上げや金融包摂の推進、オープンバンキング規制の支援により、アジア太平洋地域がCAGR 13.34%と最も高い成長率を記録しています。

非銀行金融機関、特にフィンテック企業や組み込み型金融プレーヤーは、完全な銀行ライセンスなしで専門サービスを提供するためにSaaSコアを採用しており、CAGR 15.21%で市場を拡大し、競争環境を再構築しています。

競争環境と主要な洞察

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Fiserv、Temenos、FIS、Finastra、Infosys、IBM、Oracle、TCSなど、主要なグローバルベンダー20社以上のプロファイルが詳細に記載されています。

レポートは、市場の重要な疑問にも答えています。例えば、米国地域銀行の近代化は、統合の複雑さやCOBOL-Javaスキル不足により市場CAGRから推定1.4パーセントポイントを差し引く要因となっています。また、TuumやFinastraなどのプロバイダーは、2028年には7.5兆米ドル規模に達すると予測されるイスラム金融市場に対応するため、利益分配や資産担保型取引ワークフローを自動化するシャリア準拠モジュールを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州およびAPACにおけるオープンAPI規制によるコアシステムの近代化の加速

- 4.2.2 北米におけるリアルタイム決済(ISO 20022、FedNow)によるマイクロサービス導入の推進

- 4.2.3 新興アジアおよびラテンアメリカにおけるネオバンクの普及がSaaSコアの需要を促進

- 4.2.4 メインフレームのサポート終了(2027-29年)がティア1銀行におけるコアシステム置換を促す

- 4.2.5 ハイパースケーラー移行インセンティブ(AWS、Azure)によるクラウドコアのTCO削減

- 4.2.6 GCCにおけるシャリア準拠銀行業務の拡大には専用のコアモジュールが必要

- 4.3 市場の阻害要因

- 4.3.1 米国地方銀行におけるレガシー統合の複雑さ

- 4.3.2 COBOLからJavaへのリプラットフォームスキルの不足

- 4.3.3 アフリカにおけるデータレジデンシー規制がパブリッククラウド導入を遅らせる

- 4.3.4 独自アーキテクチャによるベンダーロックインの懸念

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 ソリューションタイプ別

- 5.3.1 リテールバンキングコア

- 5.3.2 法人/商業バンキングコア

- 5.3.3 その他のソリューションタイプ

- 5.4 エンドユーザー別

- 5.4.1 銀行

- 5.4.2 非銀行金融機関

- 5.4.3 その他のエンドユーザー(フィンテック企業、決済機関)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Fiserv, Inc.

- 6.4.2 Temenos AG

- 6.4.3 Fidelity National Information Services, Inc. (FIS)

- 6.4.4 Finastra Group Holdings Limited

- 6.4.5 Infosys Limited

- 6.4.6 International Business Machines Corporation

- 6.4.7 Oracle Corporation

- 6.4.8 Tata Consultancy Services Limited

- 6.4.9 HCL Technologies Limited

- 6.4.10 Capgemini SE

- 6.4.11 SAP SE

- 6.4.12 Unisys Corporation

- 6.4.13 Jack Henry and Associates, Inc.

- 6.4.14 Mambu B.V.

- 6.4.15 nCino, Inc.

- 6.4.16 Backbase B.V.

- 6.4.17 Avaloq Group AG

- 6.4.18 Thought Machine Group Limited

- 6.4.19 Intellect Design Arena Limited

- 6.4.20 SilverLake Axis Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コアバンキングとは、金融機関、特に銀行の中核的な業務を支える基幹システム全般を指す言葉でございます。預金、融資、為替といった銀行の主要な業務を統合的に管理し、顧客口座の開設から取引処理、残高管理、利息計算、さらには顧客情報の一元管理に至るまで、銀行運営の根幹をなす機能を担っております。これは、銀行の「心臓部」あるいは「神経中枢」とも例えられ、その安定稼働と効率性は、銀行のサービス提供能力や競争力に直結いたします。従来の銀行システムが個別の業務ごとに構築されていたのに対し、コアバンキングシステムはこれらの機能を統合し、リアルタイムでのデータ処理と顧客情報の一元化を実現することで、より迅速かつ正確なサービス提供を可能にしています。

コアバンキングシステムにはいくつかの種類がございます。一つは、長年にわたり多くの大手銀行で利用されてきた「モノリシック型」あるいは「レガシー型」と呼ばれるもので、大規模で複雑な機能を一つのシステムに集約しており、安定性は高いものの、改修や機能追加に時間とコストがかかる傾向がございます。次に、「モジュール型」あるいは「コンポーネント型」と呼ばれるもので、預金、融資、為替などの機能を独立したモジュールとして構築し、必要に応じて組み合わせることで、柔軟なシステム構築や改修を可能にします。そして近年注目されているのが、「クラウドネイティブ型」のコアバンキングシステムです。これは、クラウド環境での利用を前提に設計されており、スケーラビリティ、アジリティ、コスト効率に優れ、API(Application Programming Interface)連携を前提としたオープンなアーキテクチャを持つことが特徴で、フィンテック企業との連携や新サービスの迅速な展開に適しています。また、既存のパッケージ製品を導入するケースと、銀行の特定のニーズに合わせてスクラッチ開発するケースもございます。

コアバンキングシステムの主な用途は、銀行のあらゆる中核業務の処理と管理にございます。具体的には、顧客の普通預金、当座預金、定期預金などの口座開設・管理、入出金処理、利息計算、そして口座残高のリアルタイム更新を行います。また、住宅ローン、自動車ローン、ビジネスローンといった各種融資の審査、実行、返済管理、担保管理、延滞処理なども重要な機能です。さらに、国内・国際送金、外貨両替、手形・小切手処理などの為替業務もコアバンキングシステム上で処理されます。顧客の氏名、住所、連絡先、取引履歴などの情報を一元的に管理する顧客情報ファイル(CIF)機能も持ち、これにより顧客へのパーソナライズされたサービス提供や、マネーロンダリング対策(AML)などの規制遵守を支援します。加えて、銀行の会計処理や財務報告の基盤ともなり、正確な財務状況の把握に不可欠な役割を担っています。

コアバンキングと密接に関連する技術は多岐にわたります。まず、API(Application Programming Interface)は、コアバンキングシステムと外部システム(例えば、モバイルバンキングアプリ、インターネットバンキング、フィンテック企業のサービスなど)を連携させる上で不可欠な技術です。これにより、オープンバンキングの実現や、多様なデジタルサービスの提供が可能になります。次に、マイクロサービスアーキテクチャは、コアバンキングの機能を小さな独立したサービスに分割することで、システムの柔軟性、拡張性、開発効率を高めます。クラウドコンピューティングは、コアバンキングシステムのインフラとして利用され、システムの運用コスト削減、スケーラビリティの向上、災害対策の強化に貢献します。人工知能(AI)や機械学習(ML)は、不正検知、信用スコアリング、顧客行動分析、パーソナライズされた金融商品の提案などに活用され、業務の効率化と顧客体験の向上をもたらします。また、ビッグデータ分析は、膨大な取引データから有益なインサイトを抽出し、リスク管理やマーケティング戦略に役立てられます。ブロックチェーン技術は、決済システムや貿易金融の分野で、より安全で透明性の高い取引を実現する可能性を秘めています。さらに、RPA(Robotic Process Automation)は、定型的な事務作業を自動化し、人為的ミスの削減と業務効率化に貢献します。

現在のコアバンキング市場は、大きな変革期を迎えています。多くの金融機関が抱える課題は、数十年前から稼働している「レガシーシステム」の老朽化です。これらのシステムは、維持管理コストが高く、最新技術への対応が困難であり、新しい金融サービスの迅速な導入を阻害しています。一方で、顧客はスマートフォンを通じた24時間365日のデジタルサービスや、パーソナライズされた体験を求めるようになり、フィンテック企業やネオバンクの台頭が、既存銀行にデジタル変革を強く促しています。また、オープンバンキングの推進や、マネーロンダリング対策、サイバーセキュリティ強化など、国内外の規制要件が厳格化しており、これらに対応するためのシステム改修も喫緊の課題です。このような背景から、銀行はコスト削減、アジリティの向上、顧客体験の改善、そして新たな収益源の確保を目指し、コアバンキングシステムの刷新やモダナイゼーションを積極的に検討・実行しています。特に、クラウドベースのソリューションやAPI連携を前提としたシステムへの移行が加速している状況です。

将来のコアバンキングは、さらなるデジタル化とオープン化が進むと予測されます。クラウドネイティブなアーキテクチャとマイクロサービス化は標準となり、これにより銀行はより迅速に新サービスを開発・展開し、市場の変化に柔軟に対応できるようになるでしょう。APIエコノミーの発展に伴い、コアバンキングシステムは単独で機能するのではなく、様々な外部サービスやフィンテック企業とシームレスに連携する「プラットフォーム」としての役割を強化していきます。これにより、銀行は自社だけでなく、パートナー企業との協業を通じて、顧客に多様な価値を提供できるようになります。AIや機械学習の活用はさらに深化し、顧客一人ひとりのニーズに合わせた超パーソナライズされた金融商品の提案や、リスク管理の高度化、業務プロセスの完全自動化が進むでしょう。リアルタイム処理はあらゆる業務で当たり前となり、決済やデータ分析が瞬時に行われるようになります。また、環境・社会・ガバナンス(ESG)への意識の高まりから、持続可能性を考慮したシステム設計や運用も重要な要素となるでしょう。最終的には、金融サービスが生活のあらゆる場面に溶け込む「エンベデッドファイナンス」の時代において、コアバンキングシステムはその基盤として、見えない形で社会を支える存在へと進化していくと考えられます。