ハイブリッドファイバー同軸市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ハイブリッドファイバー同軸市場レポートは、コンポーネント(光トランシーバー、光ノードなど)、アプリケーション(ブロードバンドインターネット、有料TVビデオ、ケーブル経由音声サービス、法人向けサービス)、エンドユーザー(住宅、商業・中小企業、政府・教育)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドファイバー同軸(HFC)市場の概要

ハイブリッドファイバー同軸(HFC)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、コンポーネント(光トランシーバー、光ノードなど)、アプリケーション(ブロードバンドインターネット、有料TVビデオ、Voice-Over-Cable、エンタープライズサービス)、エンドユーザー(住宅、商業・中小企業、政府・教育)、および地域別に市場をセグメント化し、その価値(米ドル)で予測を提供しています。

市場規模と成長予測

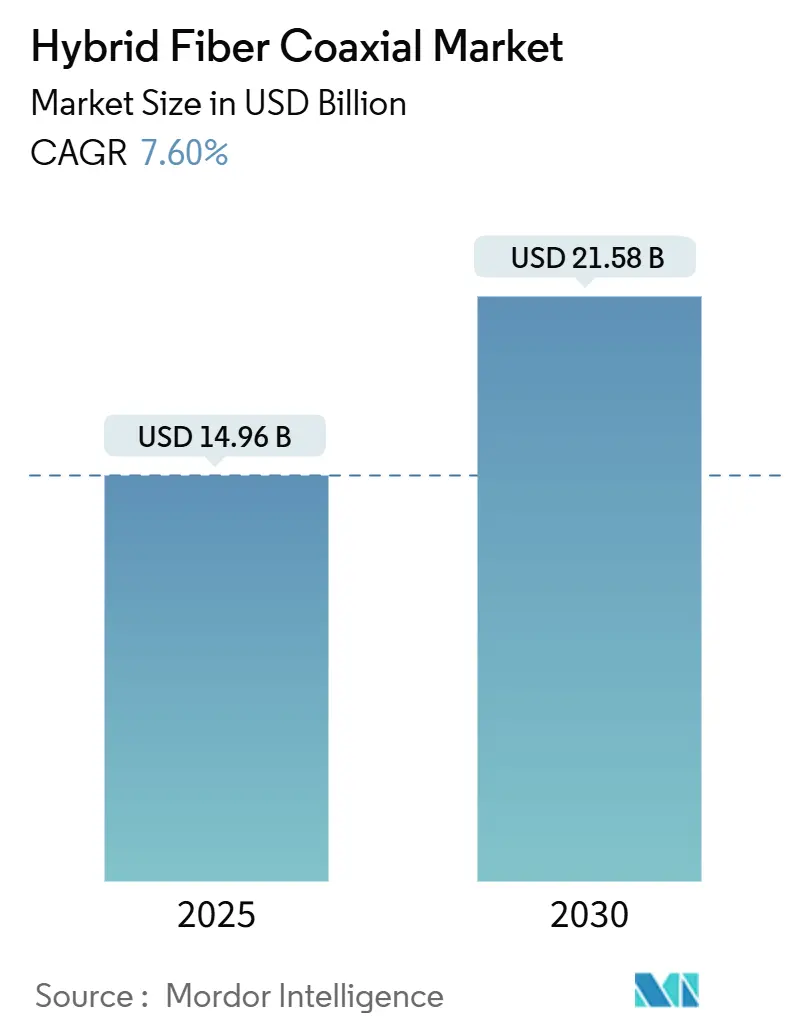

HFC市場規模は、2025年に149.6億米ドルと評価され、2030年までに215.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.60%です。

* 最も急速に成長する市場: 南米

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* コンポーネント別: 2024年には光ノードがHFC市場シェアの34.27%を占め、RFアンプは2030年までに7.96%のCAGRで最も速い成長を記録すると予測されています。

* アプリケーション別: 2024年にはブロードバンドインターネットがHFC市場規模の62.51%を占め、エンタープライズサービスは2030年までに8.89%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には住宅ユーザーがHFC市場シェアの71.27%を占め、政府・教育セグメントは2030年までに9.11%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がHFC市場規模の38.87%を占め、南米は2030年までに8.34%のCAGRで最も速い地域成長を記録すると予想されています。

市場の推進要因とトレンド

HFC市場の成長を牽引する主な要因は以下の通りです。

1. DOCSIS 4.0の展開とnode+0アーキテクチャの採用加速: ケーブル事業者は、既存の同軸インフラへの投資を維持しつつ、対称型マルチギガビット速度を提供するためにDOCSIS 4.0を導入しています。Comcastは既に10市場でこの技術を展開し、16万以上の分散アクセスノードを使用して6,300万のロケーションをカバーする計画です。node+0設計は、光ノードと各施設間のカスケードアンプを排除し、メンテナンスとエネルギーコストを削減します。GaNアンプの利用可能性と労働力トレーニングが成功の鍵となります。

2. 新興アジアにおけるDOCSISベースのギガビットブロードバンド需要の急増: アジアの新興経済圏ではブロードバンド消費が急増しており、各国政府は光ファイバーの代替としてケーブルネットワークの近代化を進めています。中国はDOCSIS 3.1および初期のDOCSIS 4.0パイロットプロジェクトに多額の投資を行っており、インドや東南アジア諸国も敷設権の問題を回避するためにHFCアップグレードを推進しています。

3. 米国およびEUにおける政府の地方ブロードバンド補助金: 米国の424.5億ドルのBEADプログラムや、欧州の1,740億ユーロのギガビットインフラ法は、HFCアップグレードを支援し、特に高コスト地域での展開を促進しています。これにより、展開期間が短縮され、国内のHFC機器調達が奨励されています。

4. ケーブルMSOによるエッジコンピューティング統合: 事業者は、ファイバーディープネットワークを分散コンピューティングファブリックに変革しています。ComcastのOpen Edgeプラットフォームは、ストリーミングやゲームトラフィックの遅延を削減し、AIを活用したコア機能の仮想化を進めています。これにより、AI推論、AR、IoTなどの低遅延サービスによる収益化が可能となり、HFCの競争力が高まっています。

5. エネルギー効率の高いGaNアンプの導入によるOPEX削減: GaNアンプは、拡張スペクトルを可能にしつつ、運用コスト(OPEX)を削減します。

6. 既存同軸プラントの再利用とFTTHのCAPEXパリティ: 特に高密度都市部では、既存の同軸プラントを再利用する方が、FTTHの敷設にかかる高額な設備投資(CAPEX)よりも経済的である場合があります。

市場の抑制要因

HFC市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. 高密度都市部における急速なFTTHのオーバービルド: 地方自治体や競合する光ファイバープロバイダーが、高密度地域でFTTHを積極的に展開しており、HFCの主要な収益基盤を侵食しています。光ファイバーの無制限の帯域幅と対称速度は、4Kビデオストリーミング、クラウドゲーミング、リモートワークを行う家庭にとって魅力的です。

2. 屋外プラントアンプに対する電力消費基準の厳格化: EUおよび米国の一部の州におけるエネルギー指令は、通信機器の許容電力消費量を制限しており、高周波HFC設計を複雑にしています。GaNアンプは1.8 GHzスペクトルを可能にするものの、従来のソリューションよりも多くの電力を消費するため、事業者の持続可能性目標と衝突する可能性があります。

3. DOCSIS技術者の不足による現場アップグレードの遅延: DOCSIS技術に精通した人材の不足は、HFCネットワークのアップグレードを遅らせる可能性があります。

4. 高スペックRF受動部品のサプライチェーン不足: 半導体や高スペックの受動部品の不足は、事業者がアップグレードを段階的に実施したり、複数の供給元を検討したりすることを余儀なくさせています。

セグメント分析

* コンポーネント別:

* 光ノード: 2024年に市場シェアの34.27%を占め、速度、遅延、アップグレードの柔軟性を決定するファイバーと同軸の境界を提供します。ファイバーディープ展開は同軸ケーブルの長さを短縮し、リモートチューニングを容易にするソフトウェア定義制御を備えたモジュラーノードの需要を高めています。

* RFアンプ: 7.96%のCAGRで最も速い成長を記録しており、事業者が拡張スペクトルとnode+0パターンを可能にするGaNデバイスを採用しているためです。

* 統合ベンダー: 光学、RF、管理ソフトウェアをバンドルすることで優位性を獲得しています。

* 同軸ケーブル、受動部品、顧客宅内機器(CPE): DOCSIS 4.0モデムサイクルとWi-Fi 6Eの採用により、交換需要が継続しています。

* エンドユーザー別:

* 住宅ユーザー: 2024年に市場シェアの71.27%を占め、パンデミックを背景としたストリーミング習慣や複数デバイスを持つ家庭に牽引されています。

* 政府・教育セグメント: 9.11%のCAGRで最も速い成長を記録しており、景気刺激策に裏打ちされたデジタル変革を反映しています。

* 商業・中小企業(SMB)ユーザー: ハイブリッドワークが信頼性の高いアップストリームおよびVPN機能を必要とするため、着実な成長を維持しています。

* アプリケーション別:

* ブロードバンドインターネット: 2024年に市場シェアの62.51%を占め、ストリーミングビデオ、クラウドコラボレーション、ゲームが信頼性の高いダウンストリームスループットに依存しているため、このセグメントを強化しています。

* エンタープライズサービス: 小規模ながら8.89%のCAGRで最も高い成長を予測しており、MSOが接続性の上にマネージドセキュリティ、SD-WAN、エッジコンピューティングを重ねているためです。DOCSIS 4.0のアップストリームの向上は、エッジでのAI推論、リモートロボット制御、大規模IoTパケットバーストを促進し、高マージンのサービスを生み出しています。

* 有料TVビデオ: 緩やかな減少傾向にありますが、IPTVオーバーレイを通じてキャッシュフロー源として残っています。

* Voice-over-Cable: 特にコスト重視の市場で、バンドルされたサービスとして存続しています。

地域分析

* 北米: 2024年にHFC市場シェアの38.87%を占め、ComcastやCharterによる積極的なDOCSIS 4.0ロードマップ、および高コストの地方地域でのHFCアップグレードを償還する424.5億ドルのBEADプログラムが地域の勢いを支えています。確立されたサプライチェーンと熟練した労働力が機器の更新を加速させています。

* 南米: 2030年までに8.34%のCAGRで最も速い地域拡大を遂げると予測されています。ブラジルの国家ブロードバンド計画は競争力のあるインフラを支援し、ケーブル事業者が光ファイバーの重複を避けて同軸プラントを活性化することを可能にしています。

* 欧州: 1,740億ユーロのギガビットインフラ法はディープファイバーを推進していますが、施設コストが3,000ユーロを超える場合はHFCの近代化を許可しています。ドイツ、スペイン、東欧の一部では、DOCSIS 4.0が選択的に展開されています。

* アジア太平洋: 中国の3,230億ドルのブロードバンド投資は、FTTHの経済性が低い高密度地域でのDOCSISパイロットを促進しています。インドや東南アジアは、敷設権の課題を回避するために費用対効果の高い同軸アップグレードを追求しています。中東およびアフリカでは、光ファイバーの人材不足が展開を遅らせる都市部での迅速なカバレッジのためにHFCが採用されています。

競争環境

HFC機器の供給は中程度の集中度を示しています。CommScope、Cisco、Harmonicなどの主要企業は、光ノード、アンプ、CPEを統合ポートフォリオとして提供し、マルチベンダーの複雑さを軽減しています。競争上の優位性は、DOCSIS 4.0への対応とGaNアンプのロードマップにかかっています。BroadcomとCharter、Comcastのチップセット協力は、スペクトル拡張IPを持たない競合他社を排除する可能性のある垂直統合型イノベーションを示しています。特許出願は、AI駆動の容量予測と動的スペクトル割り当てに集中しており、ハードウェアの優位性からソフトウェアインテリジェンスへの移行を示唆しています。

サプライチェーンの変動性は依然として不確実な要素です。半導体、特に高スペックの受動部品の不足は、事業者にアップグレードの段階的実施やマルチソーシングを余儀なくさせています。エネルギー消費制限は、効率的なGaN設計やハイブリッド光電ノードを持つベンダーに有利に働く可能性があります。全体として、価格規律が維持され、差別化は性能、ライフサイクルコスト、ソフトウェア自動化に集中しています。

主要な業界リーダー

* CommScope Holding Company Inc. (ARRIS Solutions)

* Cisco Systems Inc.

* Harmonic Inc.

* Casa Systems Inc.

* Teleste Oyj

最近の業界動向

* 2025年7月: T-Mobileは、2026年に開始されるエンタープライズモビリティサービス向けに、ComcastおよびCharterと5G MVNO契約を締結しました。

* 2025年6月: Comcast Businessは、エンタープライズサービスに衛星バックアップを追加するため、Starlinkと提携しました。

* 2025年4月: Harmonicは2025年第1四半期の売上高が1億3,310万米ドルとなり、GAAPベースで黒字に転換しました。

* 2025年2月: CommScopeは2024年第4四半期の売上高が11.7億米ドルで前年比26.6%増を報告し、接続ソリューションに注力するため21億米ドルのワイヤレス事業売却を完了しました。

ハイブリッドファイバー同軸(HFC)市場に関するこのレポートは、市場の定義、調査範囲、および詳細な調査方法を基に、包括的な分析を提供しています。

エグゼクティブサマリーによると、HFC市場は2025年の149.6億ドルから2030年には215.8億ドルへと拡大し、予測期間中に年平均成長率(CAGR)7.60%で成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

1. DOCSIS 4.0の展開加速によるnode+0アーキテクチャの採用促進。

2. 新興アジア地域におけるDOCSISベースのギガビットブロードバンド需要の急増。

3. 米国およびEUにおける政府の地方ブロードバンド補助金プログラム。

4. 低遅延サービスのためのケーブルMSOエッジコンピューティング統合。

5. エネルギー効率の高いGaNアンプの導入による運用コスト(OPEX)の削減。

6. 既存の同軸プラントの再利用とFTTHの設備投資(CAPEX)パリティの転換点。

一方、市場の抑制要因としては、以下の点が指摘されています。

1. 都市部の高密度地域における急速なFTTHのオーバービルド。

2. 屋外プラントアンプに対する電力消費基準の厳格化。

3. DOCSIS技術者の不足による現場アップグレードの遅延。

4. 高性能RF受動部品のサプライチェーン不足。

市場は、コンポーネント、エンドユーザー、アプリケーション、および地域別に詳細に分析されています。

コンポーネント別では、光ノードが2024年に34.27%のシェアを占め、ネットワーク性能を左右する重要なファイバー同軸インターフェースとして最大の支出を占めています。その他、光トランシーバー、RFアンプ、同軸ケーブルおよび受動部品、顧客宅内機器(CPE)が含まれます。

アプリケーション別では、オペレーターがエッジコンピューティングとマネージドネットワーキングソリューションを統合するため、エンタープライズサービスが年平均成長率8.89%で最も急速に成長すると予測されています。ブロードバンドインターネット、有料TVビデオ、ケーブル音声(VoC)も重要なセグメントです。

地域別では、都市化と補助金プログラムに支えられ、南米が予測期間中に年平均成長率8.34%で最も急速に成長する地域となる見込みです。北米、ヨーロッパ、アジア太平洋、中東およびアフリカも分析対象です。

エンドユーザー別には、住宅、商業および中小企業(SMB)、政府および教育機関が挙げられます。

技術的な展望として、DOCSIS 4.0の採用は、対称型マルチギガビット層への需要、高コスト地域でのHFCを許可する政府補助金、およびnode+0アーキテクチャの利点によって加速されています。また、GaNアンプは、初期費用と消費電力は高いものの、1.8~3 GHzへのスペクトル拡張、node+0トポロジーのサポート、長期的なメンテナンスコストの削減を可能にするため、将来のHFCアップグレードにおいて重要であるとされています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。CommScope Holding Company Inc.、Cisco Systems Inc.、Harmonic Inc.、Casa Systems Inc.、Teleste Oyjなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが提供されています。

レポートは、市場の機会と将来の展望、特にホワイトスペースと未充足ニーズの評価についても触れています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 DOCSIS 4.0の展開によるnode+0アーキテクチャの採用加速

- 4.2.2 新興アジアにおけるDOCSISベースのギガビットブロードバンド需要の急増

- 4.2.3 米国およびEUにおける政府の地方ブロードバンド補助金制度

- 4.2.4 低遅延サービスのためのケーブルMSOエッジコンピューティング統合

- 4.2.5 エネルギー効率の高いGaNアンプの導入によるOPEXの削減

- 4.2.6 既存の同軸ケーブル設備の再利用とFTTHのCAPEXパリティ転換点

- 4.3 市場の阻害要因

- 4.3.1 人口密度の高い都市部におけるFTTHの急速なオーバービルド

- 4.3.2 屋外設備アンプの消費電力基準の厳格化

- 4.3.3 DOCSIS人材の不足による現場アップグレードの遅延

- 4.3.4 高性能RF受動部品のサプライチェーン不足

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 光トランシーバー

- 5.1.2 光ノード

- 5.1.3 RFアンプ

- 5.1.4 同軸ケーブルおよび受動部品

- 5.1.5 顧客宅内機器(CPE)

- 5.2 エンドユーザー別

- 5.2.1 住宅

- 5.2.2 商業および中小企業

- 5.2.3 政府および教育

- 5.3 アプリケーション別

- 5.3.1 ブロードバンドインターネット

- 5.3.2 有料TVビデオ

- 5.3.3 ケーブル音声(VoC)

- 5.3.4 エンタープライズサービス(ビジネス/データバックホール)

- 5.4 地域別

- 5.4.1 北米

- 5.4.2 南米

- 5.4.3 欧州

- 5.4.4 アジア太平洋

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む}

- 6.4.1 CommScope Holding Company Inc. (ARRIS Solutions)

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Harmonic Inc.

- 6.4.4 Casa Systems Inc.

- 6.4.5 Teleste Oyj

- 6.4.6 Technetix Group Ltd.

- 6.4.7 ATX Networks Corp.

- 6.4.8 Vecima Networks Inc.

- 6.4.9 WISI Communications GmbH & Co. KG

- 6.4.10 BKtel communications GmbH

- 6.4.11 Ciena Corporation

- 6.4.12 Broadcom Inc.

- 6.4.13 Huawei Technologies Co., Ltd.

- 6.4.14 ZTE Corporation

- 6.4.15 Hitron Technologies Inc.

- 6.4.16 PPC Broadband Inc. (Belden Inc.)

- 6.4.17 Amphenol Corporation

- 6.4.18 PCT International Inc.

- 6.4.19 WavGlobal Inc.

- 6.4.20 Corning Optical Communications LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドファイバー同軸(HFC)は、光ファイバーケーブルと銅線同軸ケーブルを組み合わせた通信ネットワークアーキテクチャです。主にケーブルテレビ(CATV)ネットワークで利用され、多チャンネルテレビ放送、高速インターネットアクセス、IP電話サービスといった多様な通信サービスを加入者に提供します。HFCネットワークの基本的な構成は、ヘッドエンドから光ノードまでは光ファイバーで、そこから各家庭までは既存の同軸ケーブル網を利用するというものです。これにより、光ファイバーの長距離・大容量伝送能力と、既存同軸ケーブルインフラの活用によるコスト効率を両立させます。FTTH(Fiber To The Home)と比較し、導入の柔軟性と経済性に優れる点が特徴です。

HFCネットワークの性能や提供サービスの種類は、主にデータ通信規格DOCSIS(Data Over Cable Service Interface Specification)の進化によって定義されます。

* DOCSIS 1.0/1.1は、HFCネットワーク上での初期データ通信を可能にしました。

* DOCSIS 2.0は、上り方向の帯域幅を強化しました。

* DOCSIS 3.0は、チャネルボンディング技術により、下り数百Mbps、上り数十Mbpsといった大幅な速度向上を実現しました。

* DOCSIS 3.1は、OFDM/OFDMA変調方式を採用し、下り最大10Gbps、上り最大1Gbpsというギガビット級の速度を実現し、FTTHに匹敵する高速サービスを可能にしました。

* DOCSIS 4.0は、現在開発が進められている最新規格であり、Full Duplex DOCSIS(FDX)とExtended Spectrum DOCSIS(ESD)の二つの主要技術を含みます。FDXは上り下り対称のマルチギガビット速度を、ESDは利用可能な周波数帯域の拡張を目指し、HFCネットワークのさらなる進化を推進しています。

ハイブリッドファイバー同軸(HFC)ネットワークは、多岐にわたる用途で利用されています。

* ケーブルテレビ(CATV)サービス: 最も主要な用途であり、多チャンネルのテレビ放送を配信します。HDや4K/8K放送にも対応します。

* 高速インターネットアクセス: DOCSIS規格の進化により、HFCネットワークは家庭や中小企業向けの主要なブロードバンドインターネット接続手段として広く普及しています。ギガビット級の速度提供が可能となり、オンラインゲーム、高画質ビデオストリーミング、クラウドサービスなどに対応します。

* IP電話(VoIP)サービス: トリプルプレイサービスの一部として、電話サービスも提供されます。通信事業者は、テレビ、インターネット、電話の一括サービスを提供します。

* ビジネス向けサービス: 中小企業向けに、専用線サービス、VPN(仮想プライベートネットワーク)など、より高度なデータ通信サービスを提供することもあります。

* スマートホームおよびIoT: 将来的には、スマートホームやIoT機器への接続基盤としても期待されます。

HFCネットワークの運用と進化には、様々な関連技術が不可欠です。

* DOCSIS: HFCネットワーク上でIPデータを効率的に伝送するための国際標準規格であり、HFCのデータ通信能力を決定づける基幹技術です。

* 光ファイバー伝送技術: HFCの光ファイバー区間では、長距離・大容量伝送を実現するために光通信技術が用いられます。FTTHとは異なるが、光信号の安定伝送がHFCの基盤を支えます。

* RF(Radio Frequency)技術: 同軸ケーブル区間では、電気信号として情報を伝送するため、RF変調・復調技術が中心となります。

* CMTS(Cable Modem Termination System): ヘッドエンドに設置され、HFCネットワークのデータ通信を管理し、インターネットバックボーンへと接続します。

* ケーブルモデム: 加入者宅に設置され、HFCネットワークからの信号をデジタル信号に変換し、高速インターネットアクセスを可能にします。

* 光ノード(Optical Node): 光ファイバーケーブルから同軸ケーブルへの信号変換を行う装置であり、HFCネットワークの重要な分岐点となります。

* RFアンプ(増幅器): 同軸ケーブル区間で信号の減衰を補償し、品質を維持するために使用されます。

ハイブリッドファイバー同軸(HFC)ネットワークは、通信市場において独自の地位を確立してきました。1990年代に、ケーブルテレビ事業者が既存の同軸ケーブルインフラを活用し、インターネット接続サービスを提供するためにHFCアーキテクチャを導入しました。当時、FTTHは高コストであり、HFCは既存資産を活用しブロードバンドサービスを迅速に展開できる現実的な選択肢でした。これにより、ケーブルテレビ事業者は通信市場の重要なプレイヤーとなりました。現在、北米、欧州、アジアの一部など、世界中でHFCネットワークは主要なブロードバンドインフラとして機能しています。しかし、FTTHの普及が加速しており、HFCネットワークはFTTHとの激しい競争に直面しています。FTTHは高帯域幅、安定性、低遅延に優れるため、都市部を中心にFTTHへの移行が進んでいます。多くのケーブル事業者は、HFCネットワークのアップグレードに投資し、DOCSIS 3.1/4.0といった技術革新により、FTTHに匹敵する速度とサービス品質の提供を目指しています。

HFCネットワークは、技術革新と市場の変化に対応しながら、その将来性を模索しています。

* DOCSIS 4.0の展開: DOCSIS 4.0は、FDX(Full Duplex DOCSIS)とESD(Extended Spectrum DOCSIS)の導入により、上り下り対称のマルチギガビット速度と低遅延を実現します。これにより、リモートワーク、オンラインゲーム、クラウドサービスなど、上り帯域と低遅延が重要な次世代アプリケーションに対応し、FTTHとの競争力を強化します。

* 分散型アクセスアーキテクチャ(DAA)への移行: CMTS機能を光ノードに分散させるDAA(Distributed Access Architecture)は、HFCネットワークの効率化、遅延削減、帯域幅拡張に貢献します。Remote PHYやRemote MACPHYといった技術がその代表例です。

* FTTHへの段階的移行パス: 長期的にはFTTHへの完全移行が進むと予想されますが、HFCは既存インフラの価値を最大限に引き出しつつ、段階的な移行パスを提供する重要な役割を担います。例えば、光ノードを加入者に近づける「Fiber Deep」戦略は、HFCの同軸区間を短縮し、FTTHへの移行を容易にします。

* 5Gバックホール/フロントホールとしての活用: HFCネットワークは、5G基地局へのバックホール(またはフロントホール)として利用される可能性も検討されています。既存の広帯域インフラ活用により、5Gネットワーク展開を加速し、コスト効率を高めます。

* 持続可能性への貢献: 既存HFCインフラのアップグレード活用は、新規インフラ構築よりも資源消費や環境負荷を低減します。

HFCネットワークは、その誕生以来、常に技術革新を続け、ブロードバンド通信の普及に大きく貢献してきました。今後も、新たな技術の導入と既存インフラの最適化を通じて、多様な通信ニーズに応え続けることが期待されています。