モバイル通信傍受市場の市場規模・シェア分析:成長動向と予測(2025-2030年)

セルラー傍受市場レポートは、テクノロジー(2G GSM、3G UMTS/CDMA2000、4G/LTE、5G NR、および衛星通信とその他の波形)、システムタイプ(戦略的/固定型、戦術的/ポータブルIMSIキャッチャー、パッシブ型、およびアクティブ型)、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、エンドユーザー(軍事・防衛、国家安全保障・情報機関、その他)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルラー傍受市場の概要

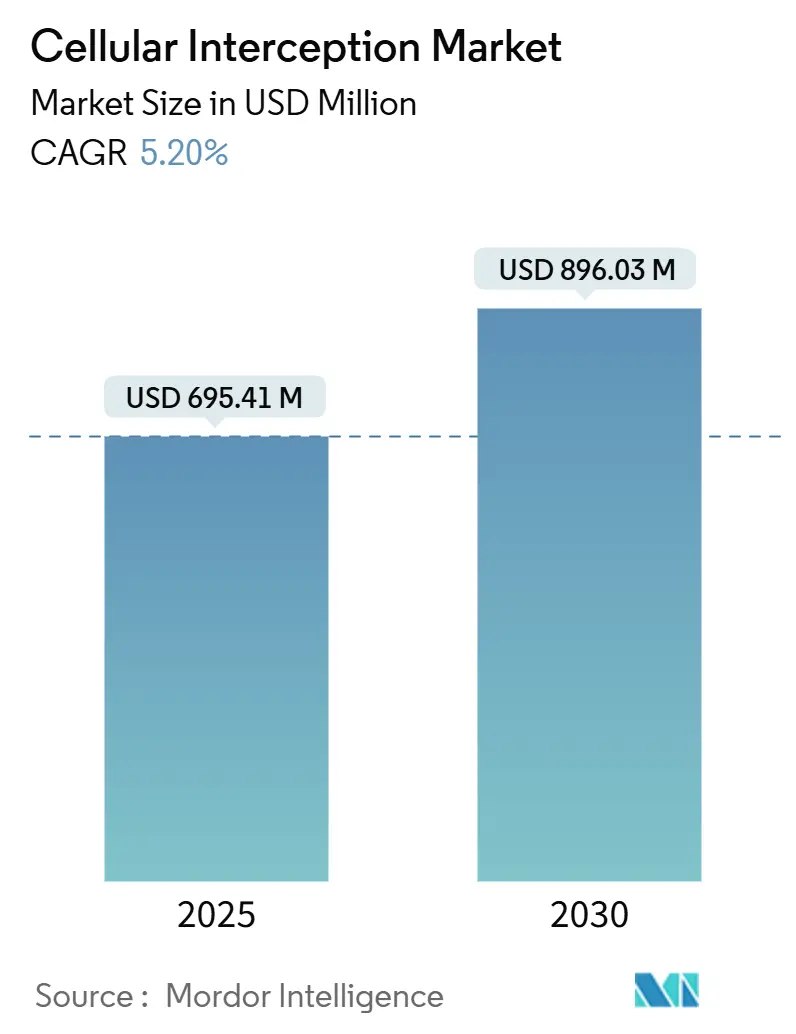

セルラー傍受市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には6億9,541万米ドルに達し、2030年までに8億9,603万米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は5.20%です。この市場の成長を牽引する主な要因は、テロ対策への支出増加、5G準拠のアップグレード義務化、および無人プラットフォームへの傍受ペイロードの統合です。

市場の主要な動向と洞察

成長要因(ドライバー)

1. テロ対策および公共安全予算の増加: 各国政府が非対称的な脅威からのリスクを再評価する中で、テロ対策への予算配分が2025年に急増しました。これにより、セルラー傍受システムや電子戦アップグレードを含む複数年間の調達枠組みが確立されています。特に米国陸軍の耐障害性ハンドヘルドおよびマンパック無線機への3億米ドルの発注は、GSMから5G帯域までのオンデバイス収集モジュールとセキュアな音声通信を組み合わせる広範な調達パターンを示しています。

2. 5Gコアアップグレードにおける合法傍受の義務化: すべての5Gスタンドアローン(SA)展開において、厳格な合法アクセス要件が課されており、通信事業者はSUCI(Subscriber Unique Concealed Identifier)で保護された識別子を、ほぼリアルタイムで永続的なSUPI(Subscriber Permanent Identifier)レコードに解決する調停ゲートウェイの組み込みを義務付けられています。これにより、イベント相関、ローミング番号解決、および3GPP TS 33.128やETSI ES 201 671仕様に準拠したセキュアなハンドオーバーインターフェースを提供するベンダーにとって、有利な市場機会が生まれています。

3. LTEおよび5Gネットワークの急速な高密度化(スモールセル展開): 世界中の都市で低遅延5Gを提供するためにスモールセルグリッドが導入されていますが、これにより、敵対者と法執行機関の両方にとって収集ポイントが増加しています。フェムトセルにおける脆弱性の悪用は、都市監視のための新たな収益源を生み出しています。

4. 軍事SIGINT(信号情報)およびEW(電子戦)プログラムの近代化: 電子機器が多用される戦場では、通信傍受と電子攻撃アレイを融合する信号情報スイートの刷新が求められています。L3HarrisによるB-52のAN/ALQ-172 EWポッド近代化契約(9億4,700万米ドル)には、以前のバージョンにはなかったセルラー帯域が含まれており、戦略航空機が標準的な攻撃パッケージの一部としてモバイルデバイスを標的としていることを示しています。

5. UAV(無人航空機)搭載傍受ペイロードの台頭: 無人航空機に搭載された傍受ペイロードの利用が増加しており、特に都市部での監視において、戦術的な機動性と戦略的な到達範囲を融合させています。

6. 都市監視のためのフェムトセル脆弱性の悪用: フェムトセルの脆弱性を悪用することで、特定の建物にターゲットを絞った監視が可能になり、付随的な情報収集を減らしつつ、証拠の強度を高めることができます。

抑制要因(レストレインツ)

1. マルチバンドシステムの高い初期費用とライフサイクルコスト: 現代の傍受システムは、GSM、CDMA2000、UMTS、LTE、5G NR、および独自の波形を同時に追跡する必要があり、広帯域チューナー、マルチギガビットFPGA、高密度A-Dコンバーターなどの高価な部品を組み込む必要があります。これにより、材料費が高騰し、特に小規模な機関の予算を圧迫しています。

2. データプライバシー法制と司法監督の強化: 欧州連合の裁判所は、通信データの無差別な保持には必要性と比例性の基準を満たす必要があると判断しており、アクセスが許可される前に独立した監督を義務付けています。日本でも2025年のサイバーセキュリティ改革により、受動的な監視は許可されるものの、明示的な令状なしにはエンドポイントの暗号化解除が制限されるなど、プライバシー重視の原則への世界的な転換が見られます。

3. エンドツーエンドのスマートフォン暗号化とプロトコルアジリティ: スマートフォンのエンドツーエンド暗号化の普及とプロトコルの俊敏性は、傍受の技術的課題を増大させています。

4. 活動家やメディアによる監視強化への反発: 特に先進民主主義国では、活動家やメディアによる監視技術への批判が、調達プロセスに影響を与えることがあります。

セグメント分析

* 技術別: 2024年には4G/LTEが市場シェアの45.20%を占めましたが、5G NRは2030年までに5.84%の最速CAGRを記録すると予測されています。これは、すべての5G SAコア展開において合法傍受の調停と識別子マッピングの統合が必須となるためです。

* システムタイプ別: 2024年には戦術的なポータブルIMSIキャッチャーが売上高の48.90%を占めました。アクティブ傍受プラットフォームは、通話の再ルーティング、SMS注入、暗号ダウングレードなどの優れた操作機能を提供し、2030年までに6.11%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが市場規模の59.70%を占めましたが、ソフトウェアは分析エンジン、プロトコルデコーダー、ユーザー権利管理レイヤーが年間で複利的に増加する経常収益ライセンスで販売されるため、2025年から2030年の間に6.78%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には軍事および防衛機関が収益の54.30%を占めました。国家安全保障および情報機関は、対スパイ活動、サイバー脅威ハンティング、外国の戦略的通信監視などの任務を担うため、6.47%の最速CAGRで成長すると予測されています。

地域分析

* 北米: 2024年には34.60%のシェアを占め、最大の収益源となりました。これは、国防総省の近代化予算と、合法傍受ゲートウェイを最初から組み込んだ5Gスタンドアローンネットワークの早期展開に支えられています。

* アジア太平洋: 2030年までに5.93%の最速CAGRで成長すると予測されています。中国、インド、日本、インドネシアなどが防衛および公共安全支出を、地上、空中、宇宙ベースの資産を組み合わせたハイブリッド監視アーキテクチャに投入しているためです。

* ヨーロッパ: テロ対策義務とNATOの相互運用性に基づいて安定した需要を維持しています。

* 中東およびアフリカ: 主権国家の安全保障上の要請により需要が増加していますが、予算の制約と規制環境の違いが成長を抑制しています。

競争環境

競争は中程度の統合度を示しています。L3Harris、Thales、BAE Systems、Rohde & Schwarzなどのティア1防衛インテグレーターが高価値の政府契約を占める一方で、ソフトウェアに特化した専門企業もニッチ市場で成功を収めています。ハードウェア企業がクラウドネイティブ企業のAI分析を組み込む戦略的パートナーシップが増加しており、L3HarrisとPalantirの提携はその典型です。UAV搭載傍受は、初期段階ながら戦略的なセグメントであり、R&D投資が集中しています。オープンアーキテクチャのSDRボードはRFフロントエンドをコモディティ化し、小規模な新規参入企業が非機密プロジェクトで価格競争力を発揮しています。市場の競争は、暗号化耐性、AI支援分析、マルチドメイン接続の融合に焦点を移しています。

最近の業界動向

* 2025年7月:L3Harris Technologiesは、イタリアからEA-37B電子戦スイートを搭載したガルフストリームG550航空機2機について3億米ドルの契約を獲得し、同社の空中EW輸出を拡大しました。

* 2025年6月:Cellebriteは、仮想化ベースのスマートデバイス分析機能を強化するため、Corelliumを1億7,000万米ドルで買収すると発表しました。

* 2025年1月:米国陸軍は、HMSプログラムの下でL3Harrisにマンパックおよびリーダー無線機について約3億米ドルの発注を行いました。

* 2024年12月:AE Industrial Partnersは、スパイウェア企業Paragonを最大9億米ドルで買収し、ソフトウェア中心の傍受ツールに対する投資家の信頼を示しました。

このレポートは、世界のセルラー傍受市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要な機会と課題までを詳細に解説しています。

市場規模と成長予測によると、世界のセルラー傍受市場は2025年に6億9,541万米ドルと評価されており、2030年までに年平均成長率(CAGR)5.20%で成長すると予測されています。

市場の成長を牽引する主な要因としては、テロ対策および公共安全予算の増加、5Gコアアップグレードにおける合法傍受(lawful-interception)の義務化、LTEおよび5Gネットワークの急速な高密度化(スモールセル展開)、軍事SIGINT(信号情報)およびEW(電子戦)プログラムの近代化、UAV(無人航空機)搭載型傍受ペイロードの台頭、都市監視のためのフェムトセル脆弱性の悪用などが挙げられます。

一方で、市場の拡大を抑制する要因も存在します。マルチバンドシステムの高い初期投資およびライフサイクルコスト、データプライバシー法制の強化と司法監視の厳格化、スマートフォンのエンドツーエンド暗号化と頻繁なプロトコル更新、活動家やメディアによる監視が調達への反発を引き起こす可能性などが挙げられます。特に、EUおよび北米におけるプライバシー法制の強化は、運用範囲を縮小し、コンプライアンスコストを増加させるため、予測CAGRから約1.1パーセントポイントを差し引く影響があるとされています。

市場は様々なセグメントに分類され、それぞれに成長予測が示されています。

* 技術別: 2G (GSM)、3G (UMTS/CDMA2000)、4G/LTE、5G NR、衛星およびその他の波形が含まれます。このうち、5G NRは、スタンドアロンコアアップグレードにおける合法傍受の義務化により、年平均成長率5.84%で最も急速に拡大するセグメントと予測されています。

* システムタイプ別: 戦略的/固定傍受システム、戦術的/ポータブルIMSIキャッチャー、受動傍受システム、能動傍受システムが含まれます。

* コンポーネント別: ハードウェア、ソフトウェア、サービスに分けられます。

* エンドユーザー別: 軍事・防衛機関、国家安全保障・情報機関、連邦・州法執行機関、民間警備請負業者に分類されます。2024年の支出の54.30%を軍事・防衛機関が占めていますが、国家情報機関が最も急速に成長している購入者層です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に細分化されています。アジア太平洋地域は、中国とインドにおける多領域監視インフラへの投資に牽引され、2030年まで年平均成長率5.93%で最も強い成長勢いを示すと予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。L3Harris Technologies, Inc.、Rohde & Schwarz GmbH & Co. KG、Thales S.A.、BAE Systems plc、Leonardo S.p.A.など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが詳細に記述されています。

市場の機会と将来の展望としては、UAVプラットフォームが競争環境を再構築している点が挙げられます。ドローン搭載型ペイロードは、持続的な空中監視を可能にし、性能を損なうことなくマルチバンド受信機を小型化できるベンダーに新たな機会をもたらしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 対テロおよび公共安全予算の増額

- 4.2.2 5Gコアアップグレードにおける合法傍受義務の遵守

- 4.2.3 LTEおよび5Gネットワークの急速な高密度化(スモールセル展開)

- 4.2.4 軍事SIGINTおよびEWプログラムの近代化

- 4.2.5 UAV搭載傍受ペイロードの台頭

- 4.2.6 都市監視のためのフェムトセル脆弱性の悪用

- 4.3 市場の阻害要因

- 4.3.1 マルチバンドシステムの高い初期投資およびライフサイクルコスト

- 4.3.2 データプライバシー法制と司法監視の強化

- 4.3.3 スマートフォンのエンドツーエンド暗号化と頻繁なプロトコル更新

- 4.3.4 活動家やメディアの監視による調達への反発

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 2G (GSM)

- 5.1.2 3G (UMTS/CDMA2000)

- 5.1.3 4G/LTE

- 5.1.4 5G NR

- 5.1.5 衛星およびその他の波形

- 5.2 システムタイプ別

- 5.2.1 戦略的/固定傍受システム

- 5.2.2 戦術的/ポータブルIMSIキャッチャー

- 5.2.3 受動傍受システム

- 5.2.4 能動傍受システム

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 エンドユーザー別

- 5.4.1 軍事・防衛機関

- 5.4.2 国家安全保障・情報機関

- 5.4.3 連邦および州の法執行機関

- 5.4.4 民間警備請負業者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 L3Harris Technologies, Inc.

- 6.4.2 Rohde & Schwarz GmbH & Co. KG

- 6.4.3 Thales S.A.

- 6.4.4 BAE Systems plc

- 6.4.5 Leonardo S.p.A.

- 6.4.6 Elbit Systems Ltd.

- 6.4.7 Ultra Electronics Holdings plc

- 6.4.8 Cobham Limited

- 6.4.9 Septier Communication Ltd.

- 6.4.10 Netline Communications Technologies Ltd.

- 6.4.11 SS8 Networks, Inc.

- 6.4.12 Ability Inc.

- 6.4.13 Stratign FZE

- 6.4.14 PKI Electronic Intelligence GmbH

- 6.4.15 TCI International, Inc.

- 6.4.16 Digiscan Labs, Inc.

- 6.4.17 Kestrel Technology LLC

- 6.4.18 Gamma International GmbH

- 6.4.19 HSS Development Ltd.

- 6.4.20 Research Electronics International, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル通信傍受とは、携帯電話やスマートフォンなどのモバイルデバイスを介した音声通話、ショートメッセージサービス(SMS)、データ通信といった情報を、当事者の同意なく秘密裏に傍受、監視、または記録する行為を指します。これは、通信のプライバシーを侵害する行為であり、その合法性は目的や手段、各国の法規制によって大きく異なります。法執行機関や情報機関が国家の安全保障や重大犯罪捜査のために行う「合法的な傍受(Lawful Interception)」と、企業スパイ、個人情報の窃取、政治的監視などの目的で行われる「違法な傍受」に大別されます。

モバイル通信傍受には、その手法によっていくつかの種類が存在します。

第一に、ネットワークベースの傍受です。これは、通信事業者のネットワーク設備(交換機やゲートウェイなど)に直接アクセスして通信を傍受するもので、主に法執行機関が裁判所の令状に基づき、通信事業者の協力を得て行います。通信事業者は、合法的な傍受に対応するためのシステム(LIシステム)を導入していることが一般的です。

第二に、無線(OTA: Over-The-Air)傍受です。これは、無線通信の電波を直接傍受する手法です。

その代表的なものに、IMSIキャッチャー(IMSI Catcher)があります。これは、偽の基地局として機能し、ターゲットのモバイルデバイスを強制的に接続させ、そのデバイスの国際モバイル加入者識別子(IMSI)を捕捉します。さらに、通信を傍受したり、暗号化レベルを意図的に低いものにダウングレードさせたりして、通信内容を解読しやすくする技術です。

また、SS7(Signaling System No. 7)プロトコルの脆弱性を悪用した傍受も存在します。SS7は、世界の通信ネットワークで通話やSMSのルーティング、ローミングなどを制御する重要なプロトコルですが、その設計上の脆弱性を突くことで、ターゲットの位置情報の特定、通話の転送、SMSの傍受などが可能になります。

第三に、デバイスベースの傍受です。これは、ターゲットのモバイルデバイスに直接マルウェアやスパイウェアをインストールすることで、デバイス内の通信データ、通話履歴、メッセージ、位置情報、さらにはマイクやカメラへのアクセスを通じて周囲の音や映像を傍受する手法です。イスラエルのNSO Groupが開発した「Pegasus」などがこの種の代表例です。

モバイル通信傍受の用途は多岐にわたります。

合法的な用途としては、国家の安全保障が挙げられます。テロリズム対策、スパイ活動の阻止、国家機密の保護などの目的で、情報機関が特定の人物やグループの通信を監視することがあります。また、法執行機関による犯罪捜査も重要な用途です。麻薬密売、組織犯罪、サイバー犯罪、人身売買、誘拐などの重大犯罪において、容疑者の通信内容を傍受することは、証拠収集や犯人逮捕に不可欠な手段となり得ます。これらの合法的な傍受は、厳格な法的枠組みと監督の下で行われることが求められます。

一方、違法な用途としては、企業スパイや産業スパイがあります。競合他社の機密情報や技術情報を盗み出すために、従業員の通信を傍受するケースです。また、政治的監視として、反体制派やジャーナリスト、人権活動家などの通信を政府が秘密裏に傍受し、活動を抑圧する目的で利用されることもあります。さらに、個人的なストーカー行為や嫌がらせ、恐喝などの目的で、個人のプライベートな通信が傍受されることもあります。

関連技術としては、前述のIMSIキャッチャーやSS7プロトコル解析技術の他に、暗号化・復号化技術が挙げられます。現代のモバイル通信(4G/LTE、5G)は強力な暗号化(AESなど)が施されており、単純な無線傍受では内容を解読することは困難です。そのため、傍受側は暗号化を迂回する(例:2G/3Gへのダウングレードを強制する)か、暗号を解読する高度な技術を必要とします。また、マルウェアやスパイウェアは、デバイスレベルでの傍受を可能にする重要な技術です。さらに、傍受によって得られた膨大なデータを分析し、意味のある情報を抽出するためには、ビッグデータ分析、人工知能(AI)、機械学習といった技術が不可欠です。ソフトウェア無線(SDR: Software Defined Radio)は、柔軟な無線通信システムの構築を可能にし、傍受装置の開発にも利用されています。

市場背景を見ると、モバイル通信傍受技術は、主に政府機関や情報機関を顧客とする特殊な市場を形成しています。世界中でテロや組織犯罪の脅威が増大し、サイバー犯罪が高度化する中で、各国の政府は国家安全保障と国民の安全を守るために、より高度な監視・傍受能力を求めています。この需要に応える形で、NSO Group(イスラエル)、Gamma Group(イギリス)、Verint Systems(アメリカ)など、傍受・監視技術を専門とする企業が多数存在します。これらの企業は、合法的な傍受ツールとして政府に製品を販売していますが、その技術が人権侵害や政治的抑圧に悪用されるケースも報告されており、国際社会で倫理的な問題や輸出規制に関する議論が活発に行われています。技術の「デュアルユース(軍民両用)」性が、この市場の複雑さを増しています。

将来展望としては、モバイル通信傍受の技術と対策は、常にいたちごっこの様相を呈していくと考えられます。

5G以降の通信技術は、より高度な暗号化、ネットワークスライシング、仮想化といった特徴を持ち、従来の無線傍受を困難にする可能性があります。しかし、その複雑なアーキテクチャの中に新たな脆弱性が生まれる可能性も否定できません。傍受の焦点は、無線区間から、デバイスレベルの侵入や、通信事業者のコアネットワークにおける脆弱性の悪用へとシフトしていくかもしれません。

量子コンピューティングの進化は、現在の公開鍵暗号方式を破る可能性を秘めており、将来的に通信の暗号化技術に大きな変革をもたらす可能性があります。これに対応するため、量子耐性暗号(Post-Quantum Cryptography)の研究開発が進められています。

AIと機械学習は、傍受された膨大なデータからパターンを認識し、脅威を予測し、傍受プロセスを自動化する上で、ますます重要な役割を果たすでしょう。また、IoTデバイスの普及は、新たな傍受のターゲットや経路を生み出す可能性があります。

倫理的・法的課題も引き続き重要です。国家の安全保障と個人のプライバシー保護のバランスをどう取るか、暗号化された通信への政府のアクセス(バックドア問題)をどう扱うか、監視技術の国際的な輸出規制をどう確立するかなど、国際社会全体で議論と合意形成が求められています。技術の進化とともに、これらの課題への対応も進化していく必要があります。