玄武岩繊維市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

玄武岩繊維市場レポートは、業界を形態別(連続繊維、不連続繊維)、用途別(複合材料、非複合材料)、最終用途産業別(建築・建設、自動車、産業、海洋、エネルギー産業、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。市場予測は、容量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

玄武岩繊維市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、玄武岩繊維市場の規模、シェア、および2025年から2030年までの業界予測を詳細に分析したものです。市場は、形態(連続繊維、不連続繊維)、用途(複合材料、非複合材料)、最終用途産業(建築・建設、自動車、産業、海洋、エネルギー産業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されており、予測は数量(トン)で提供されています。

市場概要

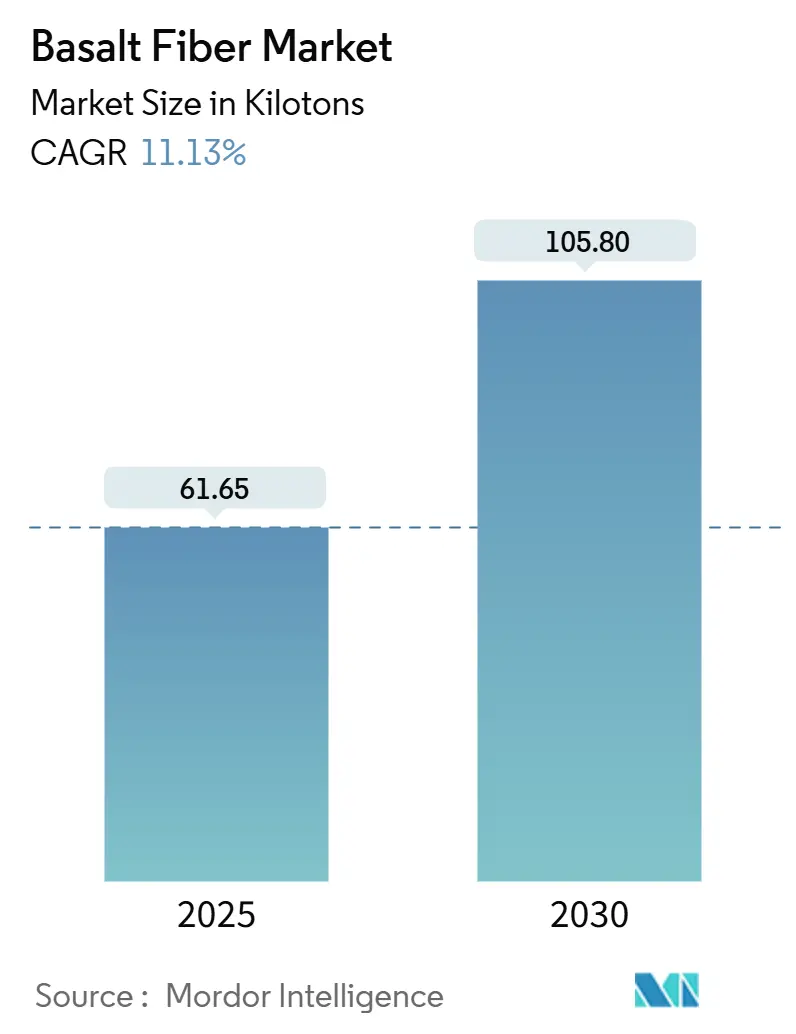

玄武岩繊維市場は、2025年に61.65キロトンに達し、2030年には105.80キロトンまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.13%と見込まれています。この成長は、より厳格な脱炭素化政策、ガラス繊維や鋼鉄補強材の疲労限界、および過酷な海洋、エネルギー、輸送インフラにおける耐腐食性材料の必要性の高まりによって推進されています。

市場の主要な特徴は以下の通りです。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 61.65キロトン

* 2030年の市場規模: 105.80キロトン

* 成長率(2025年 – 2030年): 11.13% CAGR

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

既存の生産者は炉の生産能力を拡大しており、新規の地域参入者はサプライチェーンを短縮することで配送コストを削減しています。複合材料部品メーカーは、玄武岩の4,840 MPaの引張強度、700 °Cの耐熱性、および鋼鉄と比較して74%少ない「ゆりかごからゲートまで」のCO₂排出量を活用するために設計規則を変更しています。短期的な利益は、運賃の変動やガラス繊維の価格プロモーションによって抑制される可能性がありますが、欧州の炭素国境調整メカニズムやサウジアラビアのビジョン2030などの規制インセンティブが需要を牽引し続けています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. EUのネットゼロインフラ義務化による玄武岩鉄筋の採用加速:

EUの厳格な気候変動規制により、建設業者は橋梁、デッキ、防波堤などで鋼鉄製鉄筋を玄武岩繊維強化ポリマー(FRP)鉄筋に置き換える動きを加速させています。最近の建設試験では、同等の耐荷重強度を維持しつつ、埋め込み炭素を50%削減できることが実証されました。玄武岩の耐腐食性は資産のライフサイクルを延ばし、メンテナンス費用と保険料を削減します。2025年から段階的に導入される炭素国境調整メカニズムは、より炭素集約的な投入材に課税することで、コスト優位性をさらに高めます。ドイツ、オランダ、スウェーデンの国家調達機関は、玄武岩のベンチマークを調達文書に組み込んでおり、予測期間中の基準量を確保しています。これらの動きは、欧州が世界の玄武岩繊維市場における最大の構造用鉄筋の機会であることを確固たるものにしています。

2. 洋上風力ブレードの建設における耐熱性繊維の需要:

15 MW以上の大型ローターにスケールアップするタービンOEMは、先端重量の削減と落雷耐性のために玄武岩エポキシ繊維を採用しています。疲労シミュレーションでは、Eガラス設計と比較してブレードの変形が68%減少し、予測される耐用年数が29年に延長されることが示されています。この材料は、塩分を含む洋上空気にとって重要な耐水熱老化性も備えています。指数連動価格を参照する供給契約は、繊維生産者が炉のアップグレードをサポートするために必要な可視性を提供します。風力サプライチェーンが地域化するにつれて、玄武岩繊維市場は再生可能エネルギー部門からの構造的で長期的な牽引力を得ています。

3. 日本の2030年自動車軽量化ロードマップにおける玄武岩の優位性:

東京の脱炭素化計画は、2030年までに車両排出量の上限を設定しており、自動車メーカーはフレームやエンジン部品の軽量化を進めています。玄武岩繊維強化ポリアミド6,6は、200 °Cでより高い引張強度と持続的な弾性率を示し、より薄肉の吸気および排気部品を可能にします。ティア1サプライヤーは、ドアモジュールの大量積層のために自動化された「トウプレグ」ラインを追加しています。玄武岩の耐摩耗性は、塗装工場の手直しも削減し、タクトタイムを合理化します。これらの利点は、日本ブランドに供給する東南アジアの輸出拠点全体に波及し、自動車プラスチックにおける玄武岩繊維市場のフットプリントを拡大しています。

4. GCCの海水淡水化拡大による玄武岩FRPパイプラインの需要:

湾岸諸国の海水淡水化能力は2030年までに倍増すると予想されており、これは鋼管の腐食制御コストを増大させます。玄武岩繊維強化ポリマーパイプは、耐塩化物性の壁と70%の軽量化を提供し、陸上クレーンの要件を大幅に削減します。サウジアラビアの生産者は、ビジョン2030のインセンティブに支えられ、2025年に2つの溶融炉ラインを開設し、80,000トンのBFRP鉄筋の地域需要に対応しています。EPC入札者はすでに繊維価格を一括請負見積もりに組み込んでおり、不安定なステンレス鋼の追加料金から保護されています。これにより、湾岸地域の玄武岩メーカーの先行受注が加速しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 代替品の容易な入手可能性:

玄武岩繊維市場は、Eガラス繊維などの代替品の広範な入手可能性によって課題に直面しています。Eガラス繊維は、玄武岩繊維の優れた引張強度と耐熱性にもかかわらず、大幅なコスト優位性を提供します。価格に敏感な市場では、性能よりもコストが優先されるため、玄武岩繊維の採用が制限されています。コストと性能のバランスを取るために、ガラス・玄武岩繊維強化エポキシ複合材料などのハイブリッドソリューションが登場しています。引張および熱マージンが重要でない用途(一般的なボートの船体など)では、依然としてガラス繊維が選択される傾向があります。代替品による圧力は、玄武岩繊維のコストが規模の経済によって低下するか、特定の性能要件のために規制によってその使用が義務付けられるまで続くと予想されます。

2. 玄武岩鉱石の運賃変動:

適切な高アルミナ玄武岩採石場は不均一に分布しており、アジアや欧州の紡績業者はコーカサスやアイスランドから石を調達する必要があります。アイスランドのGREENBAS試験では、鉱山近くでの再生可能エネルギーによる溶融が実現可能であることが証明されましたが、設備投資がその普及を遅らせています。その間、企業は鉱石へのエクスポージャーをヘッジするか、国内のリースを追求しています(例:2025年のアイダホ州の鉱物オークションでは、将来の米国溶融プラント向けに1.1 Mtの原料が確保されました)。したがって、運賃の変動は、玄武岩繊維市場の短期的な収益性を制限しています。

セグメント分析

* 形態別:

* 連続繊維: 2024年には玄武岩繊維市場シェアの67%を占め、織物、ロービング、鉄筋に紡がれる糸によって支えられています。連続フィラメントは4.8 GPa近い引張強度を達成し、風力ブレードや橋梁デッキの荷重経路をサポートします。多くの炉は酸素富化燃焼に移行し、引き抜き速度を8%向上させ、複合材料需要の増加と供給を一致させています。

* 不連続繊維: 2030年までに13.20%のCAGRを記録すると予想されています。表面サイジングの強化により、硝酸活性化後の引張強度保持率が87.1%向上し、トンネル、舗装、プレキャストパネルへの適用範囲が拡大しています。

連続繊維は、整列した補強が必要な用途に不可欠です。ブレードOEMは、方向性剛性を活用するために、根元とスパーキャップに二軸玄武岩繊維を処方しています。自動車成形業者も、予測可能なエネルギー吸収の恩恵を受けるために、クラッシュレールに一方向テープを好んで使用しています。一方、不連続繊維は、等方性の亀裂制御が必要な用途に非常に効果的です。例えば、ロシアの永久凍土や中国の港湾エプロンなど、極端な条件の地域でのスラブプロジェクトでは、硫酸塩暴露や凍結融解サイクルに耐えるために不連続繊維の添加量が指定されています。コードが添加量表を標準化するにつれて、不連続繊維の生産量は玄武岩繊維市場のより大きな割合を占めるようになるでしょう。

* 用途別:

* 複合材料: 2024年には玄武岩繊維市場規模の72%を占めました。高圧樹脂注入工場では、海洋船体でガラス繊維の代わりに玄武岩ロービングを使用し、トリミング時に繊維端が少なくなるため、ライフサイクルサンディングで25%の節約を実現しています。摩擦試験では、玄武岩/エポキシプレートは、粉砕炭素フィラーが5重量%に達すると、スラリー侵食による質量損失が35%少ないことが示されています。700 °Cまでの熱安定性は、PETやポリプロピレンマトリックスでは到達できない煙道ダクトやバイオマスボイラー用のパネルを可能にします。

* 非複合材料: 規模は小さいものの、最も速い13.87%のCAGRを記録しています。1.5%の玄武岩繊維を含むスプレー断熱モルタルは、直接火炎暴露後も圧縮強度を維持します。農業用粉砕玄武岩も、強化風化作用を通じて2050年までに年間0.3ギガトン(Gt)のCO₂を隔離できる負の排出経路として注目を集めています。これらの新しい経路は、収益を多様化し、周期的な複合材料需要への依存リスクを軽減し、より広範な玄武岩繊維市場のフットプリントをサポートしています。

* 最終用途産業別:

* 建築・建設: 2024年には玄武岩繊維市場規模の45%を占め、耐腐食性、低炭素補強材への移行を反映しています。設計者は、橋梁デッキのオーバーレイや沿岸桟橋に玄武岩繊維強化コンクリートを指定し、修理間隔を15年から50年に短縮しています。溶接金網の代わりに玄武岩メッシュを使用することで、漆喰の設置も合理化され、100平方メートルあたり2人時を節約できます。

* エネルギー用途: 風力、LNG、地熱開発者が玄武岩ソリューションを採用しているため、14.15%という最も急なCAGRを記録しています。極低温LNGタンクの壁には、-196 °Cの収縮サイクルにマイクロクラックの伝播なしに対抗するために0.3%の玄武岩短繊維が組み込まれています。地熱分野では玄武岩ケーシングが導入され、2~3年ごとの合金交換が不要になっています。この性能優位性は、玄武岩繊維市場内で持続的な成長チャネルを確保しています。

地域分析

* アジア太平洋: 2024年には玄武岩繊維市場の48%を占め、中国の統合された炉から繊維へのサプライチェーンと日本の自動車軽量化プログラムに支えられています。中国企業が世界的な販売を牽引し、日本は自動車用途での玄武岩繊維複合材料の需要を高め、インドのインフラ成長が建設分野での採用を促進しています。製造における技術進歩と現地生産がサプライチェーンを強化し、高付加価値製品への焦点がシフトしています。

* 中東・アフリカ: 2025年から2030年まで15.44%のCAGRで最も急速に成長している地域です。サウジアラビアのビジョン2030産業クラスターは、海水淡水化プラントに隣接して溶融炉を設置し、輸入遅延をなくすジャストインタイムの鉄筋配送を保証しています。UAEの大学は玄武岩コンクリートの耐久性研究に資金を提供し、高塩化物湾岸条件でのコードへの組み込みを加速させています。一方、サハラ以南の鉱業プロジェクトでは、酸性泥炭土壌向けに玄武岩ショットクリートライナーが好まれ、地域需要をさらに押し上げています。

* 欧州・北米: 持続可能性規制と老朽化した輸送資産のアップグレードの必要性により、世界の消費において注目すべきシェアを占めています。例えば、マイアミ港のトンネルでは、塩分侵入に対抗するために玄武岩バーが使用され、都市インフラの改修のショーケースとなりました。

* 南米: まだ初期段階ですが、有望です。ブラジルの洋上風力パイプラインとチリの尾鉱ダム補強が初期の採用例です。堅固な政策シグナルと固有の火山岩埋蔵量は、段階的な現地化を示唆しており、玄武岩繊維市場の地理的広がりを拡大しています。

競争環境

玄武岩繊維業界は中程度の集中度を示しており、上位5社が世界の生産量の約52%を占めています。Kamenny Vek、MAFIC、Technobasalt Investは、独自のブッシング合金と敷地内の石材採石場を通じて規模の優位性を維持しています。中国の中堅企業は、国費による設備アップグレードを通じてプロセスノウハウに迫っており、汎用ロービングの価格競争を刺激しています。

2025年の活動は戦略的パートナーシップによって特徴づけられています。Rock FiberとReforceTechは、北米のコンクリート市場をターゲットに、MiniBarsの不連続繊維を共同でライセンス供与するためにReforceTech Americasを設立しました。欧州の生産者であるBasanite Industriesは、低エネルギー引抜成形ラインの知的財産権を強化するため、BasaFlex鉄筋に関する米国特許を取得しました。OEMは、供給をヘッジするために複数年のオフテイク契約を締結する傾向があり、タービンブレード契約では2029年まで繊維価格が固定されています。

イノベーションパイプラインは、循環性とニッチな性能を追求しています。トヨタが共同所有する特許は、EVキャビンの快適性を追求し、吸音性を倍増させる溶融化学の微調整を詳述しています。学術・産業コンソーシアムは、玄武岩複合材料の酵素リサイクルを試験しており、繊維の弾性率を維持しながら樹脂を回収しています。これらの進歩は、エンドユーザーの切り替えコストを高め、玄武岩繊維市場内のロイヤルティループを強化することを目的としています。

主要な業界リーダーには、Kamenny Vek、Basaltex、Technobasalt Invest、Zhejiang Shijin Basalt Fiber Co., Ltd.、Sudaglass Fiber Technologyなどが挙げられます。

最近の業界動向

* 2025年2月: Rock Fiber Inc.とReforceTech Ltd.は、建設部門向けに環境に優しく高性能な繊維強化複合材料を供給する合弁会社ReforceTech Americasを設立しました。この取り組みは、鋼鉄への依存と炭素排出量を削減することを目的としており、玄武岩繊維ベースの製品であるMiniBarsを提供します。

* 2024年10月: Basanite Industries, LLCは、米国特許商標庁(USPTO)から米国特許第12,024,885 B2号を授与されました。この特許は、Basaniteの革新的なBasaFlex玄武岩繊維複合鉄筋とその独自の製造プロセスを保護するものです。

本レポートは、世界の玄武岩繊維市場に関する詳細な分析を提供しています。玄武岩繊維は、火山岩を溶融して製造されるイグニス岩由来の素材であり、優れた耐摩耗性と耐熱性を持ち、構造複合材料として幅広く利用されています。

市場は2025年から2030年にかけて、年平均成長率(CAGR)11.13%で成長すると予測されており、2025年の61.65キロトンから2030年には105.80キロトンに拡大する見込みです。現在の需要の48%を占めるアジア太平洋地域が市場を牽引しており、特に中国の製造拠点と日本の自動車軽量化への取り組みが寄与しています。エンドユース産業別では、玄武岩繊維の耐熱性および極低温耐性により、エネルギー分野がCAGR 14.15%と最も急速な成長を遂げています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* EUのネットゼロインフラ義務化による玄武岩鉄筋の採用加速。

* 洋上風力発電ブレードの建設における耐熱性繊維の需要増加。

* 日本の2030年自動車軽量化ロードマップにおけるガラス繊維に代わる玄武岩繊維の採用推進。

* GCC(湾岸協力会議)諸国における海水淡水化施設の拡張に伴う玄武岩FRPパイプラインの需要。

* LNGプラットフォームにおける極低温耐性補強材の必要性。

一方で、市場の成長を抑制する要因としては、代替製品の容易な入手可能性や、玄武岩鉱石の運賃変動による生産コストへの影響が挙げられます。玄武岩鉱石の運賃変動は、生産コストに二桁の割合で影響を与える可能性があり、生産者が採石場から溶融炉までのサプライチェーンを現地化する動きを促しています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 形態別: 連続繊維、不連続繊維。

* 用途別: 複合材料、非複合材料。

* 最終用途産業別: 建築・建設、自動車、産業、海洋、エネルギー産業、その他(スポーツ、化学産業、石油産業など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要15カ国を含む詳細な地域分析が行われています。各セグメントにおける市場規模と予測は、収益(トン)に基づいて提供されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に調査されています。Albarrie Canada Limited、Arab Basalt Fiber、Kamenny Vek、Zhejiang Shijin Basalt Fiber Co., Ltd.など、主要19社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場の機会と将来展望としては、ホワイトスペースおよび未充足ニーズの評価、環境に優しい材料の採用増加が挙げられます。特に、玄武岩繊維複合材料のリサイクル経路については、樹脂の回収と繊維強度の維持を目指す酵素的および熱的リサイクル方法が開発中であり、将来の循環型経済目標を支援するものと期待されています。

本レポートは、研究仮定、市場定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場概観、市場促進要因、市場抑制要因、バリューチェーン分析、ポーターのファイブフォース分析など、多角的な視点から市場を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUのネットゼロインフラ義務化による玄武岩鉄筋の採用加速

- 4.2.2 洋上風力ブレードの増設による耐熱性繊維の需要

- 4.2.3 日本の2030年車両軽量化ロードマップにおけるガラス繊維に対する玄武岩の優位性

- 4.2.4 GCCの海水淡水化拡大による玄武岩FRPパイプライン需要の促進

- 4.2.5 極低温耐性補強材を必要とするLNGプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 代替製品の容易な入手可能性

- 4.3.2 玄武岩鉱石の運賃変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 連続

- 5.1.2 不連続

- 5.2 用途別

- 5.2.1 複合材料

- 5.2.2 非複合材料

- 5.3 最終用途産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 産業

- 5.3.4 海洋

- 5.3.5 エネルギー産業

- 5.3.6 その他(スポーツ、化学産業、石油産業)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Albarrie Canada Limited

- 6.4.2 Arab Basalt Fiber

- 6.4.3 ARMBAS

- 6.4.4 Basalt Engineering LLC

- 6.4.5 Basaltex

- 6.4.6 Basanite Industries LLC

- 6.4.7 BASTECH

- 6.4.8 Deutsche Basalt Faser GmbH

- 6.4.9 Fiberbas construction and building technologies

- 6.4.10 Final Advanced Materials

- 6.4.11 Hengdian Group Holdings Limited

- 6.4.12 INCOTELOGY GmbH

- 6.4.13 Isomatex SA

- 6.4.14 JiLin Tongxin Basalt Technology Co.,Ltd

- 6.4.15 Kamenny Vek

- 6.4.16 Rockwool A/S

- 6.4.17 Sudaglass Fiber Technology

- 6.4.18 Technobasalt Invest

- 6.4.19 Zhejiang Shijin Basalt Fiber Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

玄武岩繊維は、天然の火山岩である玄武岩を原料として製造される無機繊維でございます。その製造プロセスは、玄武岩を約1400℃から1500℃の高温で溶融し、その溶融液を白金ロジウム合金製のノズルから高速で引き伸ばすことにより、非常に細い繊維を生成するというものです。このプロセスは、ガラス繊維の製造方法と類似していますが、玄武岩繊維は単一の天然鉱物から作られるため、製造工程における添加剤の使用が少なく、環境負荷が比較的低いという特徴がございます。玄武岩繊維は、その優れた物理的・化学的特性から、近年注目を集めている高性能材料の一つでございます。具体的には、高い引張強度と弾性率、優れた耐熱性(-260℃から700℃以上)、耐薬品性、耐腐食性、電気絶縁性、紫外線耐性、そして非磁性・非導電性といった多岐にわたる特性を有しております。これらの特性は、従来のガラス繊維や一部の炭素繊維と比較しても遜色ない、あるいはそれ以上の性能を示す場合もございます。

玄武岩繊維の種類は、主にその形態によって分類されます。連続繊維(フィラメント)と短繊維(チョップドファイバー、ミルドファイバー)が代表的でございます。連続繊維は、ヤーン、ロービング、織物、不織布などの形態に加工され、主に複合材料の補強材として使用されます。例えば、樹脂と組み合わせてFRP(繊維強化プラスチック)を製造する際に用いられます。一方、短繊維は、コンクリート、アスファルト、プラスチック、ゴムなどのマトリックス材料に直接混合され、その強度や耐久性を向上させるための補強材として利用されます。また、特定の用途向けに、繊維表面の接着性を向上させるためのサイジング剤が塗布されたり、耐熱性や耐水性を高めるための特殊な表面処理が施されたりすることもあり、これにより様々なマトリックス材料との親和性が高められております。

玄武岩繊維の用途は非常に多岐にわたります。まず、建設・土木分野では、コンクリートのひび割れ防止や強度向上を目的とした補強材、アスファルト舗装の耐久性向上材、鉄筋の代替となるFRP筋、耐震補強材、さらには断熱材や防音材としても利用されております。その耐腐食性や耐久性の高さから、塩害対策や長寿命化が求められるインフラ整備において特に期待されております。自動車・航空宇宙分野では、軽量化と高強度化を両立させる複合材料として、車体部品、航空機の内装材、ブレーキパッド、排気系部品などに採用が進んでおります。産業資材としては、高温環境下で使用されるフィルター材、耐熱・耐薬品性ガスケット、パッキン、電気絶縁材、摩擦材など、過酷な条件下での使用に耐えうる材料として重宝されております。スポーツ・レジャー用品では、スキー板、テニスラケット、自転車フレーム、釣り竿などの軽量かつ高強度な製品に利用され、性能向上に貢献しております。その他、防衛分野における防弾チョッキや耐火材、環境関連分野における廃水処理フィルターや土壌安定材など、その応用範囲は広がり続けております。

関連技術としては、玄武岩繊維を最大限に活用するための複合材料技術が挙げられます。特に、エポキシ樹脂、ポリエステル樹脂、ビニルエステル樹脂などの熱硬化性樹脂と組み合わせることで、FRP(繊維強化プラスチック)を製造する技術が重要でございます。この際、繊維と樹脂の界面接着性を最適化するための表面処理技術、すなわちサイジング剤の開発が不可欠となります。また、プリプレグ製造、引抜き成形(Pultrusion)、RTM(Resin Transfer Molding)、ハンドレイアップなど、様々な成形加工技術が玄武岩繊維複合材料の製造に用いられております。さらに、玄武岩繊維自体の製造プロセスにおいても、溶融温度の最適化、繊維径の精密な制御、生産効率の向上といった技術革新が継続的に行われております。将来的には、複合材料のリサイクル技術や、玄武岩繊維にセンサー機能などを付与する多機能化技術の研究開発も進められていくことでしょう。

市場背景としましては、玄武岩繊維市場は近年着実に成長を続けております。この成長の主な要因は、環境規制の強化(例えばアスベスト代替材料としての需要)、自動車や航空機における軽量化ニーズ(燃費向上)、インフラの老朽化対策における耐久性向上への要求、そして玄武岩繊維のコストパフォーマンスの改善にございます。競合材料としては、ガラス繊維、炭素繊維、アラミド繊維などが挙げられます。玄武岩繊維は、ガラス繊維よりも優れた機械的特性や耐熱性を持ちながら、炭素繊維よりも安価であるという、性能とコストのバランスに優れた中間的な位置づけを確立しつつあります。しかしながら、炭素繊維ほどの市場認知度や規模はまだ小さく、製造コストのさらなる低減、品質の安定化、そして国際的な標準化が今後の課題として認識されております。主要な生産国はロシア、ウクライナ、中国が中心でしたが、近年では欧米諸国でも生産能力の増強や技術開発が進められております。

将来展望としましては、玄武岩繊維市場は今後も持続的な拡大が予測されております。世界的な環境意識の高まり、新興国における建設需要の増加、そして先進国におけるインフラの老朽化対策といったマクロトレンドが、玄武岩繊維の需要を牽引していくと考えられます。特に、その天然由来の特性と比較的低い製造時のCO2排出量は、持続可能な社会の実現に貢献する材料として、今後ますます評価が高まるでしょう。新たな用途開発も活発に進められており、医療分野における生体適合性材料としての研究、エネルギー分野における風力発電ブレードや水素貯蔵タンクへの応用、さらには宇宙開発分野での利用も期待されております。技術革新の面では、製造コストのさらなる低減、繊維の高性能化、そして多機能化(例えば、自己修復機能やセンサー機能の付与)が重要な研究開発テーマとなるでしょう。また、国際的な標準化と認証プロセスの確立が進むことで、玄武岩繊維の信頼性が向上し、より広範な産業分野での採用が加速すると見込まれております。これらの進展により、玄武岩繊維は次世代の基幹材料の一つとして、その存在感を一層高めていくことと存じます。