コンピュータ数値制御 (CNC) 市場:規模・シェア分析、成長トレンドと予測 (2026-2031年)

コンピュータ数値制御(CNC)市場レポートは、機械タイプ(CNC旋盤、CNCフライス盤など)、軸タイプ(3軸など)、コンポーネント(CNCコントローラー、サーボモータードライブなど)、制御システム(オープンループ、クローズドループ)、導入形態(スタンドアロンCNCマシンなど)、エンドユーザー(自動車、航空宇宙・防衛など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピューター数値制御(CNC)市場は、2026年から2031年にかけて堅調な成長が見込まれており、その規模、シェア、および分析に関するレポートが発表されました。本レポートは、機械タイプ、軸タイプ、コンポーネント、制御システム、展開、エンドユーザー、地域といった多様なセグメントにわたる市場予測を米ドル価値で提供しています。

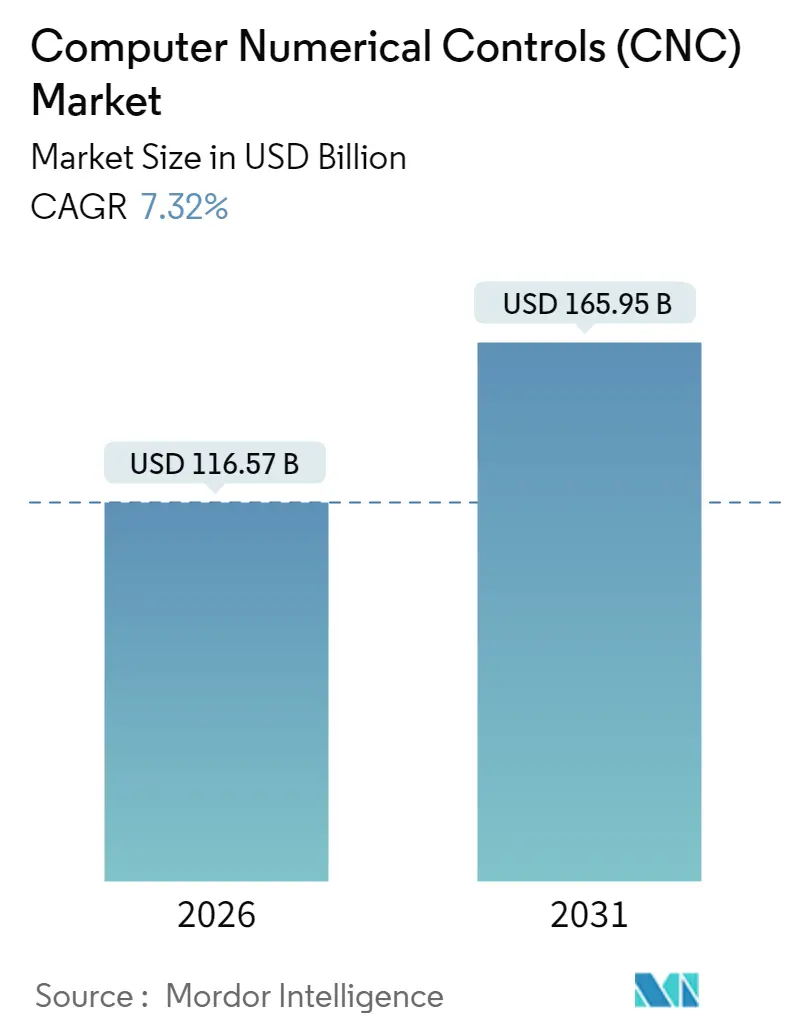

市場概要

市場の概要によると、2026年のCNC市場規模は1,165.7億米ドルと推定され、2025年の1,086.3億米ドルから成長しています。2031年には1,659.5億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は7.32%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場の集中度は中程度とされています。主要な市場プレイヤーには、FANUC、シーメンス、DMG森精機などが挙げられます。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* リショアリングによる柔軟なCNC機器への需要: 米国および欧州における生産拠点の国内回帰(リショアリング)政策は、多様な部品ファミリーに対応できる適応性の高い5軸機やモジュール式ロボットセルへの需要を高めています。

* インダストリー4.0によるデジタルツイン対応コントローラーの採用: デジタルツイン技術は、仮想環境でのツールパス検証を可能にし、物理的なセットアップ時間を短縮、生産性向上とエネルギー削減に貢献しています。コントローラーサプライヤーはクラウド接続とAI分析を組み込み、市場をソフトウェア中心へと変革しています。

* EVパワートレインの複雑化による多軸CNCの需要増加: バッテリーエンクロージャーやモーターハウジングの複雑な加工には、同時5軸およびミルターンセンターが不可欠であり、特にアジア地域で需要が拡大しています。

* 航空宇宙精密加工に対する政府のインセンティブ: 日本やフランスにおける政府の助成金プログラムは、極めて高い精度と特殊材料加工能力を必要とする航空宇宙分野での投資を促進しています。

* 自動化されたCNCセルによる熟練労働者不足の緩和: 熟練労働者不足が続く中、自動化されたCNCセルは、複数のスピンドルを管理し、生産性を大幅に向上させることで、労働力不足の解消に貢献しています。

* 医療機器分野におけるマイクロCNCの需要: 高齢化社会における低侵襲医療機器の需要増大に伴い、サブミクロンレベルの精度と統合された測定機能を備えたマイクロCNCへの需要が高まっています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 半導体モーションコントロールチップの不足: 精密サーボドライブに不可欠な特殊ASICの供給不足が続き、プレミアム機械のリードタイムが長期化し、短期的な市場供給量を抑制しています。

* 5軸およびハイブリッド機の高額な設備投資(CAPEX): 最上位の5軸センターやハイブリッド機は高額であり、特に中小企業(SME)にとって投資が困難となる場合があります。

* ネットワーク化されたCNCシステムのサイバーセキュリティ懸念: 接続性の向上に伴うサイバーセキュリティリスクの増大は、導入の障壁となる可能性があります。

* 鉄鋼およびアルミニウム価格の変動: 材料価格の不安定さは、投資収益率(ROI)に影響を与え、市場導入を遅らせる可能性があります。

セグメント分析

各セグメントの分析は以下の通りです。

* 機械タイプ別: CNC旋盤は2025年に市場シェアの22.95%を占め、丸物部品に不可欠です。5軸以上のプラットフォームは、単一セットアップでの加工能力により、2031年までに10.35%のCAGRで成長すると予測されています。

* 軸タイプ別: 3軸プラットフォームは2025年に45.35%のシェアを占めますが、5軸以上のセグメントは、フライス加工と旋削加工を統合し、あらゆる方向からの加工を可能にするため、10.35%のCAGRで成長しています。

* コンポーネント別: コントローラーは2025年の売上高の40.40%を占め、デジタルツインモデルやAIアルゴリズムをホストする「頭脳」として機能します。サーボモーターは、高いトルク密度と省エネドライブにより、9.05%のCAGRで拡大しています。

* 制御システム別: クローズドループフィードバックは、リアルタイム補正の必要性から2025年に66.40%のシェアを占め、デジタルツインコミッショニングによりその重要性をさらに高めています。

* 展開別: スタンドアロン機は2025年に設置容量の77.20%を占めますが、統合されたロボットセルは、無人生産を追求する工場で11.55%のCAGRで最も急速に拡大しています。

エンドユーザー分析

エンドユーザー別では、自動車産業が2025年の収益の28.60%を占め、エンジンブロックやバッテリートレイなどの加工に利用されています。医療機器分野は、低侵襲手術器具や精密インプラントの製造に不可欠であるため、11.20%のCAGRで成長しています。航空宇宙産業は、軽量かつ高強度な部品(タービンブレード、構造部品など)の製造にCNC機械が不可欠であるため、2025年には18.50%の収益を占めると予測されています。さらに、一般機械産業は、多様な部品製造にCNCが広く利用されているため、2025年には15.00%のシェアを占めると見込まれています。

本レポートは、世界のコンピュータ数値制御(CNC)市場に関する詳細な分析を提供しています。CNC加工は、旋盤、フライス盤、ルーター、研削盤などを用いて金属やプラスチック製品を製造するプロセスであり、自動車、航空宇宙・防衛、医療機器、産業機械など幅広い産業で活用されています。

市場規模と成長予測:

世界のCNC市場は、2026年に1,165.7億米ドルに達するとされています。2031年までには年平均成長率(CAGR)7.32%で成長し、1,659.5億米ドルに達すると予測されています。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 北米およびヨーロッパにおけるリショアリングの動きによる、柔軟なCNC装置への需要増加。

* インダストリー4.0の進展に伴う、デジタルツイン対応CNCコントローラーの採用加速。

* アジア地域における電気自動車(EV)パワートレインの複雑化による、多軸CNC装置の受注増。

* 日本やフランスにおける航空宇宙精密加工への政府奨励策。

* 世界的な熟練労働者不足に対応するための、自動化されたCNCセルの導入。

* 高成長を続ける医療機器分野からのマイクロCNC需要。

市場の主な阻害要因:

一方で、市場の成長を阻害する要因も存在します。

* 半導体モーションコントロールチップの供給不足が、市場供給を制約している点。

* 5軸およびハイブリッド型(積層・除去加工)機械の高額な設備投資(CAPEX)。

* ネットワーク化されたCNCシステムにおけるサイバーセキュリティへの懸念。

* 鉄鋼やアルミニウムの価格変動が中小企業の投資収益率(ROI)に与える影響。

市場セグメンテーションの概要:

本レポートでは、市場を以下の多角的な視点から詳細に分析しています。

* 機械タイプ別: CNC旋盤、フライス盤、レーザー切断機、プラズマ切断機、放電加工機(EDM)、研削盤、巻線機、溶接機など。

* 軸タイプ別: 3軸、4軸、5軸以上。特に5軸以上の構成は、単一セットアップ加工への集約が進むことで、年平均成長率10.35%と最も速い成長が見込まれています。

* コンポーネント別: CNCコントローラー、サーボモータードライブ、センサーおよびフィードバックなど。

* 制御システム別: オープンループとクローズドループ。

* 導入形態別: スタンドアロン型CNC機械と、ロボットと統合された生産セル。ロボット連携セルは、スピンドル稼働率向上、労働力不足解消、無人運転実現により、20%以上のスループット向上をもたらし、人気を集めています。

* エンドユーザー別: 自動車(EV含む)、航空宇宙・防衛、電力・エネルギー、産業機械、医療機器、エレクトロニクス・半導体など。医療機器製造は、サブミクロンインプラント需要増と厳格な規制要件により、年平均成長率9.35%で最も速いCNC支出の伸びが予測されています。

* 地域別: 北米、ラテンアメリカ、ヨーロッパ、中東・アフリカ、アジア太平洋地域。アジア太平洋地域は、中国の規模と日本の精密工学におけるリーダーシップに牽引され、収益シェアの51.40%を占める最大の市場です。

競争環境と主要企業:

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、ファナック株式会社、シーメンスAG、DMG森精機株式会社、ハースオートメーション社、三菱電機株式会社、オークマ株式会社、ヤマザキマザック株式会社などが挙げられ、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳細にプロファイルされています。

市場機会と将来展望:

本レポートは、市場の機会、将来の展望、未開拓分野、満たされていないニーズについても評価を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおけるリショアリング主導の柔軟なCNC機器の需要

- 4.2.2 インダストリー4.0主導のデジタルツイン対応CNCコントローラーの採用

- 4.2.3 EVパワートレインの複雑化がアジアにおける多軸CNC受注を促進

- 4.2.4 航空宇宙精密加工に対する政府奨励金(日本、フランス)

- 4.2.5 自動化されたCNCセルが世界的な熟練労働者不足に対応

- 4.2.6 高成長医療機器セグメントからのマイクロCNC需要

- 4.3 市場の阻害要因

- 4.3.1 半導体モーションコントロールチップの不足が供給を制約

- 4.3.2 5軸およびハイブリッド積層・除去加工機の高い設備投資

- 4.3.3 ネットワーク化されたCNCシステムにおけるサイバーセキュリティの懸念

- 4.3.4 変動する鉄鋼およびアルミニウム価格が中小企業のROIに影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資動向と設備投資分析

5. 市場規模と成長予測(金額)

- 5.1 機械タイプ別

- 5.1.1 CNC旋盤

- 5.1.2 CNCフライス盤

- 5.1.3 CNCレーザー切断機

- 5.1.4 CNCプラズマ切断機

- 5.1.5 CNC放電加工機 (EDM)

- 5.1.6 CNC研削盤

- 5.1.7 CNC巻線機

- 5.1.8 CNC溶接機

- 5.1.9 その他の機械タイプ

- 5.2 軸タイプ別

- 5.2.1 3軸

- 5.2.2 4軸

- 5.2.3 5軸以上

- 5.3 コンポーネント別

- 5.3.1 CNCコントローラー

- 5.3.2 サーボモータードライブ

- 5.3.3 センサーとフィードバック

- 5.3.4 その他

- 5.4 制御システム別

- 5.4.1 オープンループ

- 5.4.2 クローズドループ

- 5.5 展開別

- 5.5.1 スタンドアロンCNCマシン

- 5.5.2 統合生産セル (CNC + ロボット)

- 5.6 エンドユーザー別

- 5.6.1 自動車 (EVを含む)

- 5.6.2 航空宇宙および防衛

- 5.6.3 電力およびエネルギー

- 5.6.4 産業機械

- 5.6.5 医療機器

- 5.6.6 エレクトロニクスおよび半導体

- 5.6.7 その他のエンドユーザー

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.2 ラテンアメリカ

- 5.7.2.1 メキシコ

- 5.7.2.2 ブラジル

- 5.7.2.3 アルゼンチン

- 5.7.2.4 その他のラテンアメリカ

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ

- 5.7.4 中東およびアフリカ

- 5.7.5 アジア太平洋

- 5.7.5.1 中国

- 5.7.5.2 日本

- 5.7.5.3 韓国

- 5.7.5.4 インド

- 5.7.5.5 オーストラリア

- 5.7.5.6 その他のアジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ファナック株式会社

- 6.4.2 シーメンスAG

- 6.4.3 DMG森精機株式会社

- 6.4.4 ハース・オートメーション・インク

- 6.4.5 三菱電機株式会社

- 6.4.6 オークマ株式会社

- 6.4.7 ヤマザキマザック株式会社

- 6.4.8 ハーコ・カンパニーズ・インク

- 6.4.9 ジェイテクト株式会社

- 6.4.10 ドクター・ヨハネス・ハイデンハインGmbH

- 6.4.11 トルンプ・グループ

- 6.4.12 ボッシュ・レックスロスAG

- 6.4.13 GSK CNCイクイップメント株式会社

- 6.4.14 大連機床集団

- 6.4.15 牧野フライス製作所株式会社

- 6.4.16 現代ウィア株式会社

- 6.4.17 ファゴール・オートメーション

- 6.4.18 ブラザー工業株式会社

- 6.4.19 アメラ・セイキ・インク

- 6.4.20 フェアフレンドグループ (FFG)

- 6.4.21 斗山工作機械株式会社

- 6.4.22 ハーディング・インク

- 6.4.23 滝澤鉄工所株式会社

- 6.4.24 プロトマティック・インク

- 6.4.25 メタルクラフトAMS

- 6.4.26 マイクロメディカルLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピュータ数値制御、通称CNCとは、工作機械の動作をコンピュータによって自動的に制御する技術体系を指します。これは、従来の数値制御(NC)がパンチテープなどの物理的な媒体で指令を読み取っていたのに対し、コンピュータを内蔵することで、より高度で柔軟な制御を可能にしたものです。具体的には、設計データに基づいて作成されたプログラム(GコードやMコードなど)をコンピュータが解釈し、工作機械の各軸(X、Y、Z軸など)の移動量や速度、工具の回転数、送り速度、工具交換などを精密に制御します。これにより、人間の手作業では困難な複雑な形状の加工や、高い精度と再現性が求められる部品の量産が可能となります。CNCの導入は、製造業における生産性、品質、コスト効率を飛躍的に向上させ、現代のモノづくりに不可欠な基盤技術となっています。

CNC加工機には多種多様な種類が存在し、それぞれ異なる加工方式や用途に特化しています。代表的なものとしては、切削加工を行う「CNCフライス盤」や「マシニングセンタ」が挙げられます。これらは、回転する工具を用いて材料を削り取り、平面加工、溝加工、穴あけ、複雑な3次元形状の加工を行います。特にマシニングセンタは、工具自動交換装置(ATC)やパレットチェンジャーを備え、多品種少量生産から量産まで幅広く対応します。次に、材料を回転させながら工具を当てて加工する「CNC旋盤」や「ターニングセンタ」があります。これらは主に円筒形状の部品や軸物の加工に用いられ、近年ではフライス加工機能も統合した複合加工機が主流となっています。その他にも、電気エネルギーを利用して材料を溶融・除去する「CNC放電加工機」、高出力レーザー光で材料を切断・溶接・マーキングする「CNCレーザー加工機」、高圧水流に研磨剤を混ぜて材料を切断する「CNCウォータージェット加工機」、厚板金属の切断に用いられる「CNCプラズマ加工機」、高精度な表面仕上げを行う「CNC研削盤」などがあります。これらの機械は、加工する材料の種類、求められる精度、加工形状の複雑さによって使い分けられ、3軸、4軸、5軸といった制御軸の数によってもその加工能力が大きく異なります。5軸加工機は、工具とワークを同時に多方向に傾けることで、一度の段取りで複雑な曲面やアンダーカット形状を加工できるため、航空宇宙部品や医療機器などの高付加価値部品の製造に不可欠です。

CNC技術は、現代社会のあらゆる産業分野で幅広く活用されています。最も顕著なのは、自動車産業です。エンジンブロック、トランスミッション部品、ギア、車体部品、さらには金型製造に至るまで、CNC加工機が不可欠な役割を担っています。航空宇宙産業では、チタン合金やアルミニウム合金などの難削材を用いた軽量かつ高強度な部品、ジェットエンジンのタービンブレード、機体構造部品などの製造に、極めて高い精度が求められるため、5軸CNCマシニングセンタが多用されます。医療機器産業においても、人工関節、インプラント、手術器具、歯科用補綴物など、生体適合性と精密な形状が要求される製品の製造にCNCが活用されています。また、スマートフォンやPCなどの電子機器の筐体や内部部品、半導体製造装置の精密部品、さらには金型産業における射出成形金型やプレス金型の製造もCNC技術なしには成り立ちません。一般機械産業、建設機械、農業機械の部品製造はもちろんのこと、木工、家具、宝飾品、時計、さらには教育・研究機関での試作や実験用部品の製作にもCNCは広く利用されており、その用途は枚挙にいとまがありません。

CNC技術の進化は、様々な関連技術との連携によって加速されてきました。その中核をなすのが、CAD(Computer-Aided Design)とCAM(Computer-Aided Manufacturing)です。CADは製品の設計図をコンピュータ上で作成するソフトウェアであり、CAMはCADで作成された3Dモデルデータから、CNC加工機が理解できる加工プログラム(Gコード)を自動生成するソフトウェアです。このCAD/CAMシステムにより、設計から加工までのプロセスがデジタル化され、効率化と精度向上が図られています。また、CAE(Computer-Aided Engineering)は、設計段階で製品の強度や性能をシミュレーション・解析する技術であり、CNC加工前の最適化に貢献します。複数のCNC加工機を一元的に管理・制御するDNC(Direct Numerical Control)システムや、自動搬送装置、工具交換ロボットなどを統合したFMS(Flexible Manufacturing System)は、生産ライン全体の自動化と柔軟性を高めます。近年では、IoT(Internet of Things)技術の導入により、CNC加工機の稼働状況や加工データをリアルタイムで収集・分析し、予知保全や生産計画の最適化に役立てられています。さらに、AI(Artificial Intelligence)は、加工条件の自動最適化、異常検知、品質管理など、より高度な自律制御を実現する可能性を秘めています。ロボット技術は、ワークの自動搬送や工具交換、バリ取りなどの後処理工程に活用され、生産ラインの完全自動化を推進しています。

CNC技術の市場背景は、1950年代に米国で開発されたNC(数値制御)技術に端を発します。当初は真空管を用いた大型の装置でしたが、1970年代以降のマイクロプロセッサの登場とコンピュータの小型化・高性能化により、NCはCNCへと進化し、急速に普及しました。特に日本企業は、ファナック、DMG森精機、ヤマザキマザック、オークマ、牧野フライス製作所などを筆頭に、CNC工作機械の高性能化と信頼性向上を牽引し、世界の製造業を支える主要プレイヤーとしての地位を確立しています。現在のCNC市場は、グローバルな製造業の設備投資動向に大きく左右されますが、自動車、航空宇宙、医療機器、半導体といった主要産業からの需要は堅調です。特に、新興国における工業化の進展や、先進国における高付加価値製品の生産ニーズの高まりが市場を牽引しています。一方で、熟練工の不足、初期投資の高さ、そしてサイバーセキュリティリスクの増大といった課題も抱えています。これらの課題に対し、メーカーは操作性の向上、省スペース化、コストダウン、そしてセキュリティ対策の強化に取り組んでいます。

将来のCNC技術は、スマートファクトリー化の進展とともに、さらなる進化を遂げると予測されています。IoT、AI、ビッグデータ解析技術との連携により、CNC加工機は単なる加工装置から、自律的に最適な加工条件を判断し、生産プロセス全体を最適化する「賢い機械」へと変貌していくでしょう。具体的には、加工中のリアルタイムデータに基づいて工具摩耗を予測し、自動で工具を交換したり、加工精度を自己補正したりする機能が一般化すると考えられます。また、デジタルツイン技術の活用により、仮想空間で加工プロセスを完全にシミュレーションし、現実の加工機と連携させることで、試作回数の削減や生産効率の最大化が図られます。複合加工機の進化も止まらず、切削、研削、レーザー加工、さらには積層造形(3Dプリンティング)といった複数の加工方式を一台の機械に統合したハイブリッド加工機が普及し、より複雑で高機能な部品の一貫生産が可能になるでしょう。環境面では、省エネルギー化、材料ロスの削減、リサイクル性の向上といったサステナビリティへの貢献が強く求められます。人材育成の面では、CNC加工機の操作だけでなく、CAD/CAM、IoT、AIといったデジタル技術を理解し、活用できる多能工の育成が急務となります。サプライチェーンの強靭化や分散型生産のニーズの高まりも、CNC技術の柔軟性と自動化能力をさらに引き出す要因となるでしょう。一方で、ネットワーク化されたCNCシステムはサイバー攻撃のリスクに晒されるため、セキュリティ対策の強化が喫緊の課題となります。これらの進化と課題への対応を通じて、CNC技術は未来のモノづくりを牽引し続けることになります。