プロフィロメーター市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

プロファイロメーター市場レポートは、テクノロジー(接触式スタイラス、白色光干渉法など)、測定次元(2次元、3次元表面)、フォームファクター(ベンチトップ/ラボ、インライン/オンマシン、ポータブル/ハンドヘルド)、エンドユーザー産業(半導体・エレクトロニクス、自動車など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロフィロメーター市場の概要

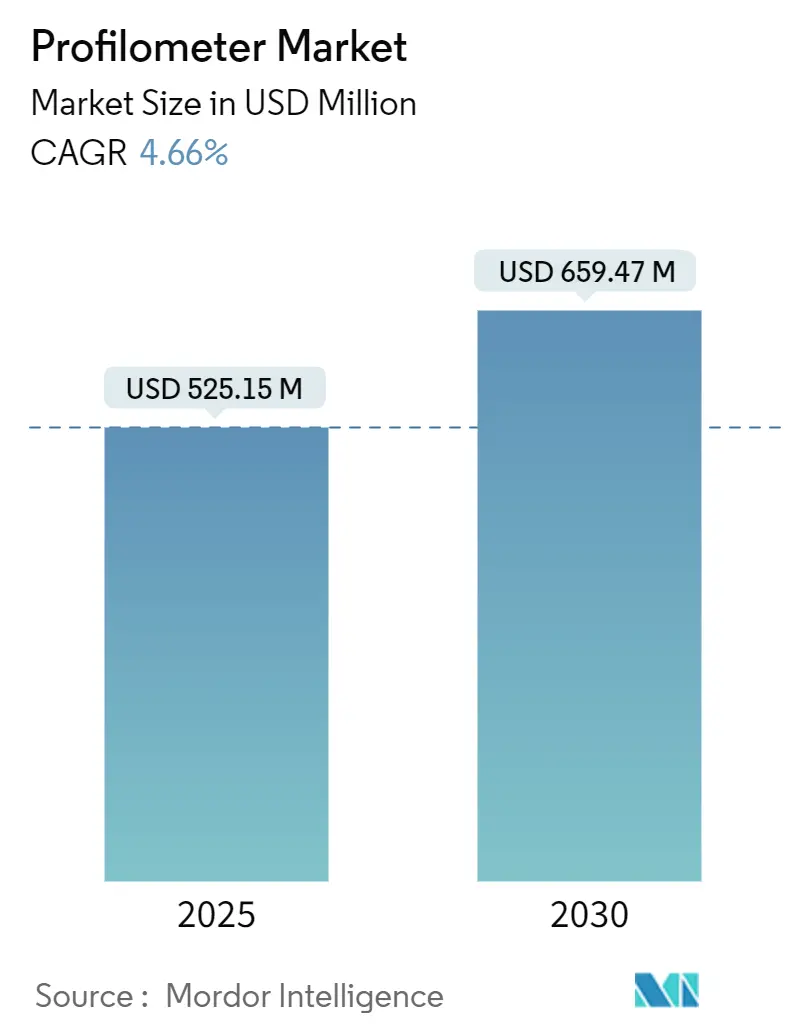

プロフィロメーター市場は、2025年から2030年までの予測期間において、4.66%の年平均成長率(CAGR)で成長し、2025年の5億2,515万米ドルから2030年には6億5,947万米ドルに達すると予測されています。この市場は、半導体製造、先進パッケージング、精密製造におけるナノメートルスケールの表面特性評価への需要の高まりにより、接触式スタイラスツールから非接触3D光学システムへの移行が進んでいます。米国のCHIPS法などの政府奨励策、EUVリソグラフィーの普及、予測的品質管理プログラムの台頭が、景気循環的な逆風にもかかわらず設備投資を支えています。サプライヤーは、透明フィルム、急峻な側面、大面積基板に対応するため、干渉法、色収差共焦点、フリンジプロジェクションなどの複数のモダリティを単一プラットフォームに統合することで対応しています。計測ハードウェアとAI駆動型分析を統合する買収は、ターンキーデータサービスへの移行を示唆しており、輸出管理対象の超高解像度システムを巡る競争が激化しています。

主要な市場洞察

* 技術別: 2024年には白色光干渉法がプロフィロメーター市場シェアの33.23%を占めました。色収差共焦点およびフリンジプロジェクションシステムは、2030年まで4.81%のCAGRで拡大すると予測されています。

* 測定次元別: 3Dアリアルシステムは2024年に収益の61.76%を占め、2030年まで4.69%のCAGRで成長を続けています。

* フォームファクター別: 2024年にはベンチトップ/ラボシステムがプロフィロメーター市場規模の52.15%を占めましたが、インライン/オンマシンシステムは予測期間中に最高の4.92%のCAGRを記録すると予測されています。

* 最終用途産業別: 2024年には半導体およびエレクトロニクスが41.22%のシェアでリードし、医療機器は2030年まで5.12%のCAGRで最も速い成長経路を示しています。

* 地域別: 2024年には北米がプロフィロメーター市場規模の38.96%を占めましたが、アジア太平洋地域は2030年まで5.24%のCAGRで成長すると見込まれています。

市場のトレンドと推進要因

* 半導体製造における精密表面特性評価の需要増加: 3nm以下のノードでの半導体製造には、0.1nm RMS以下の粗さ制御が必要であり、従来のスタイラスシステムでは対応できません。CHIPS法による520億米ドルの公的資金は、EUVフォトレジストのラインエッジ粗さや確率的欠陥をリアルタイムで定量化する高度な計測機器の調達を加速させています。ウェーハレベルパッケージングでは、サブミクロン相互接続を追跡するために3Dバンプ計測が活用されており、ゲートオールアラウンド構造では、非接触3D検査が必須となる到達困難な側面が生じています。

* 様々な最終用途産業における品質管理と表面検査のニーズ: 製造業者は収益の35%を品質コストに費やしており、スクラップや手直しを最小限に抑える自動表面検査を求めています。AI対応のビジョンプラットフォームと光学プロフィロメーターの組み合わせは、欠陥削減と2年以内の投資回収を実現し、計測を継続的改善ループに組み込んでいます。整形外科用インプラントでは、生体適合性がサブミクロン粗さに依存するため、プロフィロメーターが各ロットの滅菌前に検証を行います。自動車分野では、EVへの移行により、表面を汚染せずに検査する必要がある新しいコーティングや軽量複合材料が導入されています。航空宇宙工場では、タービンブレードのコーティング厚さを確認するために3Dアリアルスキャンに依存しており、マイクロメートル単位の偏差が燃費を低下させることを認識しています。

* 非接触および3Dプロフィロメトリー技術への移行: 接触式スタイラスツールは傷を残し、透明または高アスペクト比の特性には不向きであるため、ユーザーは白色光干渉法、共焦点スキャン、フリンジプロジェクションなどの非接触技術に移行しています。これらの技術はサブナノメートルレベルの垂直分解能に達します。非接触への移行により、断続的な欠陥を見逃していたバッチサンプリングに代わり、完全なインライン検査が可能になります。ISO 25178は30以上のアリアルパラメータを標準化し、計測を単純なRa値から摩擦学的および光学的性能を駆動するテクスチャ機能相関へと移行させています。

* 自動化とスマート製造との統合: スマートファクトリーのロードマップでは、ロボット、MES、AIoTダッシュボードと同じデジタル言語を話す測定ノードが必要です。インラインプロフィロメーターはクローズドループフィードバックを提供し、欠陥検出からプロセス修正までの間隔を短縮します。欧州の自動車ラインでは、すでに干渉計をロボットアームに取り付けて、コンベア速度で塗装パネルを測定し、手直し時間を削減しています。半導体工場では、OPC UA対応のプロフィロメーターをレシピ管理に連携させ、データが機械パラメータを自動的に上書きするようにしています。

市場の制約

* 高度な3D光学システムの高い設備投資: メンテナンス契約、防振テーブル、専門的なトレーニングなどにより、総所有コストが倍増する可能性があり、予算を圧迫します。製品ミックスが限られている製造業者は、少ない検査量でこのような投資を償却することが困難であり、汎用機械工場での導入を遅らせています。

* 3Dアリアルデータの分析におけるスキルギャップ: 計測分野の労働力不足は、特に技術トレーニングよりも拡大が先行する新興市場で深刻です。企業は分析を第三者機関に委託することが多く、フィードバックループが長くなり、インラインシステムのリアルタイムの利点が損なわれています。

* 半導体ツール供給に対する輸出管理規制: 中国へのアクセスを制限する輸出管理は、世界のサプライチェーンに波及効果をもたらす可能性があります。

セグメント分析

* 技術別: 白色光干渉法プロフィロメーターは、透明フィルムや多層トポグラフィー測定における比類ない能力により、2024年にプロフィロメーター市場の33.23%を占めました。一方、色収差共焦点およびフリンジプロジェクションプロフィロメーターは、先進パッケージングにおける急峻な溝を捉えるための高い角度許容度を活用し、4.81%のCAGRで加速しています。サプライヤーは、干渉法と共焦点光学系を切り替えるハイブリッドプラットフォームをますます出荷しており、エンジニアは単一の実行で技術をサンプルに合わせることができます。

* 測定次元別: ラインスキャンからフルフィールドイメージングへの移行は顕著であり、3Dアリアルプロフィロメトリーツールは2024年に収益の61.76%を確保し、2030年まで4.69%のCAGRで勢いを維持しています。アリアルデータセットは、摩擦、シーリング、濡れ性などに直接関連するテクスチャの向き、空間波長、特徴密度などのパラメータを符号化します。

* フォームファクター別: ベンチトップ/ラボプラットフォームは、柔軟性と究極の精度が最も重要視されるR&Dセンターで利用され、2024年にプロフィロメーター市場規模の52.15%を占めました。しかし、生産管理者は計測を生産ラインに組み込むことを推進しており、インライン/オンマシンシステムは4.92%のCAGRで急速に成長しています。CMPツールやロボットセル内に設置されたこれらのセンサーは、すべての部品を監視し、数分以内にプロセス修正をトリガーするアラームをMESダッシュボードに送信します。

* 最終用途産業別: 半導体およびエレクトロニクス用途は、絶え間ないノードスケーリングと高価値ウェーハの歩留まり重視により、2024年にプロフィロメーター市場の41.22%のシェアを占めました。しかし、医療機器は、個別化された整形外科、心血管ステント、歯科インプラントが細胞接着に影響を与えるサブミクロンテクスチャを必要とすることから、5.12%のCAGRで最も速く成長しています。規制当局は現在、設計履歴ファイルのレビュー中に詳細な表面レポートを要求しており、プロフィロメトリーを医療技術検証チェーンに制度化しています。

地域分析

* 北米: 2024年には38.96%の収益で地域ランキングのトップに立ちました。これは、リショアリング奨励策と520億米ドルのCHIPS法資金が、国内半導体サプライチェーンの中心に計測を位置づけたためです。アリゾナ、テキサス、ニューヨークでの工場拡張は、リソグラフィー、堆積、WLPノードにプロフィロメーターを組み込み、資本集約的なラインでのプロセス制御が歩留まり目標を達成することを保証しています。

* アジア太平洋: 2030年まで5.24%のCAGRで最も速く成長する地域として際立っています。日本のツールメーカー、韓国のセンサーアセンブラー、中国の巨大なPCBおよびスマートフォン工場による継続的な投資が成長を牽引しています。輸出管理が中国本土の最先端ツールへのアクセスを制限しているにもかかわらず、国内企業はフリンジプロジェクションや白色光特許のライセンス供与で対応し、制約下でもプロフィロメーター市場を拡大しています。

* 欧州: ドイツの自動車ライン、フランスの航空宇宙センター、スウェーデンの積層造形ハブを活用し、中程度の単一桁成長を維持しています。

* 中東・アフリカおよびラテンアメリカ: 新興市場ですが、石油化学、太陽光発電プロジェクト、鉱業、農業機械などの分野で初期段階の需要が見られます。

競争環境

プロフィロメーター市場は中程度の集中度を示しており、多国籍の既存企業が合計で約55%の収益を占めています。2025年のAMETEKによるFARO Technologiesの9億2,000万米ドルでの買収は、その超精密フランチャイズを3Dイメージングに拡大し、光学干渉計とレーザートラッカーデータストリームを統合しました。NovaによるSentronics Metrologyの6,000万米ドルでの買収は、既存の薄膜専門知識を補完し、先進パッケージング計測のギャップに対処する厚さ・粗さ同時測定を可能にしました。Brukerは、フリンジプロジェクションR&Dに資金を投入することで、年間収益14.6%の増加を基盤としています。

競争上の優位性は、AI対応のテクスチャ分類器、OPC-UA相互運用性、ISO 25178レポートウィザードなどのソフトウェアにますます依存しています。光学特許を巡る参入障壁は依然として存在しますが、クラウドネイティブ分析は新規参入企業にとって市場参入の敷居を下げています。その結果、ティア1ベンダーが買収を通じてシェアを強化し、ニッチなイノベーターが未開拓のセグメントを攻撃するという活気あるエコシステムが形成され、プロフィロメーター市場のダイナミズムを確保しています。

主要企業

* Bruker Corporation

* KLA Corporation

* Keyence Corporation

* GBS metrology GmbH

* AMETEK Inc.

最近の業界動向

* 2025年5月:AMETEKがFARO Technologiesを9億2,000万米ドルで買収し、3D測定の範囲を拡大しました。

* 2025年2月:AMETEK, Inc.が、高精度加工および光学検査ソリューションのメーカーであるKern Microtechnikを買収しました。Kernは、医療、半導体、研究、宇宙など、比類のない精度を要求される多様な分野に対応しています。

* 2024年10月:KLAがシンガポール工場の第1段階拡張を完了し、20万平方フィートのクリーンルーム容量を追加しました。

本レポートは、プロフィロメーターの世界市場に関する詳細な分析を提供しています。市場の動向、成長要因、課題、そして将来の展望について包括的に調査しています。

プロフィロメーター市場は、2030年までに6億5,947万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.66%で成長する見込みです。特に、白色干渉プロフィロメーターは、透明フィルムや多層膜の測定における強みから、2024年の収益の33.23%を占め、現在最も需要の高い技術となっています。

市場の成長を牽引する主な要因としては、半導体製造における精密な表面特性評価への需要の高まりが挙げられます。また、様々な最終用途産業における品質管理と表面検査の必要性、非接触および3Dプロフィロメトリー技術への移行、自動化およびスマート製造との統合、研究開発および新素材開発の増加、そして技術革新への高まる需要が挙げられます。

一方で、市場の成長を抑制する要因も存在します。先進的な3D光学システムの高い設備投資費用、競合する表面計測技術による市場シェアの奪い合い、3Dアリアルデータの分析におけるスキルギャップ、そして半導体ツール供給に対する輸出規制などが課題となっています。

本レポートでは、市場を多角的に分析しています。技術別では、接触式スタイラス、白色干渉、共焦点レーザースキャン、色収差共焦点およびフリンジ投影プロフィロメーターに分類されます。測定次元別では、2Dプロフィロメトリーと3Dアリアルプロフィロメトリーに分けられます。フォームファクター別では、ベンチトップ/ラボシステム、インライン/オンマシンシステム、ポータブル/ハンドヘルドシステムがあります。最終用途産業別では、半導体・エレクトロニクス、自動車、航空宇宙・防衛、ヘルスケア、製造、エネルギー・電力などが含まれます。特にヘルスケア分野では、生体適合性に影響を与えるサブミクロンテクスチャに対する規制の焦点から、医療機器メーカーによる採用が進み、2030年まで5.12%のCAGRで成長すると見込まれています。地域別では、北米、欧州、アジア太平洋、南米、中東、アフリカに区分されますが、中でもアジア太平洋地域は、日本の設備投資や韓国のセンサー生産を背景に、5.24%のCAGRで最も速い成長軌道を示しています。

競争環境については、ブルカー、KLA、キーエンス、ミツトヨ、ヘキサゴンABなど、多数の主要企業が市場シェアを競い合っており、各社の概要、財務状況、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

将来の展望として、インラインプロフィロメーターはスマートファクトリーにおいて、リアルタイムデータをMES(製造実行システム)やAIoTプラットフォームに供給し、クローズドループ制御を可能にすることで、欠陥の削減やメンテナンスコストの低減に貢献すると期待されています。また、未開拓のニーズや機会についても評価されています。

本レポートは、プロフィロメーター市場の現状と将来の可能性を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 半導体製造における精密表面特性評価の需要の高まり

- 4.2.2 さまざまな最終用途産業における品質管理と表面検査のニーズ

- 4.2.3 非接触および3Dプロファイロメトリー技術への移行

- 4.2.4 自動化およびスマート製造との統合

- 4.2.5 研究開発と新素材開発の増加

- 4.2.6 技術革新への需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 高度な3D光学システムの高い設備投資

- 4.3.2 競合する表面計測技術によるシェアの奪い合い

- 4.3.3 3D面データ分析におけるスキルギャップ

- 4.3.4 半導体ツール供給に対する輸出規制

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 接触式スタイラスプロファイロメーター

- 5.1.2 白色光干渉プロファイロメーター

- 5.1.3 共焦点レーザースキャンプロファイロメーター

- 5.1.4 色収差共焦点およびフリンジ投影プロファイロメーター

- 5.2 測定次元別

- 5.2.1 2次元プロファイロメトリー

- 5.2.2 3次元面積プロファイロメトリー

- 5.3 フォームファクター別

- 5.3.1 ベンチトップ/ラボシステム

- 5.3.2 インライン/オンマシンシステム

- 5.3.3 ポータブル/ハンドヘルドシステム

- 5.4 最終用途産業別

- 5.4.1 半導体およびエレクトロニクス

- 5.4.2 自動車

- 5.4.3 航空宇宙および防衛

- 5.4.4 ヘルスケア

- 5.4.5 製造業

- 5.4.6 エネルギーおよび電力

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場シェア分析

- 6.2 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)}

- 6.2.1 Bruker Corporation

- 6.2.2 KLA Corporation

- 6.2.3 Keyence Corporation

- 6.2.4 GBS Metrology GmbH

- 6.2.5 AMETEK Inc.

- 6.2.6 Mahr GmbH

- 6.2.7 Mitutoyo Corporation

- 6.2.8 Hexagon AB

- 6.2.9 Jenoptik AG

- 6.2.10 Park Systems Corporation

- 6.2.11 Sensofar Tech SL

- 6.2.12 Nanovea Inc.

- 6.2.13 HORIBA Group

- 6.2.14 Polytec GmbH

- 6.2.15 Milexia Group

- 6.2.16 Paragon Instruments

- 6.2.17 Intertek Group plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プロフィロメーターは、物体の表面形状や表面粗さを高精度に測定する装置です。ミクロンからナノメートルといった微細なレベルでの凹凸やうねり、段差などを定量的に評価し、製品の品質管理、研究開発、製造プロセスの最適化に不可欠な役割を担います。その測定原理は接触式と非接触式に大別され、それぞれ異なる特性と適用範囲を持ちます。表面の機能性や信頼性は微細な形状に大きく依存するため、プロフィロメーターによる精密な測定は、現代の高度なものづくりを支える基盤技術の一つです。

接触式プロフィロメーターは、先端が鋭利なスタイラス(触針)を測定対象物の表面に接触させ、その変位を電気信号に変換して表面形状を測定します。この方式の利点は、測定原理がシンプルで、光学的特性に左右されにくいため、幅広い材料に対して安定した測定が可能な点です。特に金属材料や不透明な材料の表面粗さ測定において長年の実績と信頼性を誇ります。しかし、スタイラスが表面を物理的に接触するため、柔らかい材料やデリケートな表面の場合には、測定対象物に傷をつけたり変形させたりするリスクがある点が課題です。また、測定速度は非接触式に比べて一般的に遅い傾向にあります。

一方、非接触式プロフィロメーターは、光(レーザー光や白色光など)を利用し、測定対象物に物理的な接触を与えることなく表面形状を測定します。これにより、デリケートな表面や柔らかい材料でも損傷のリスクなく測定できる大きな利点があります。代表的な方式として、レーザー三角測量方式、白色干渉計方式、共焦点顕微鏡方式などがあります。レーザー三角測量方式は、レーザー光の反射位置変化から高さを測定し、比較的粗い表面や高速測定に適します。白色干渉計方式は、白色光の干渉現象を利用してナノメートルレベルの非常に高い精度で表面形状を測定でき、特に滑らかな表面や薄膜の厚さ測定に強みを発揮します。共焦点顕微鏡方式は、ピンホールを用いて焦点面以外の光を除去することで、複雑な形状を持つ表面や透明な材料の内部構造まで、高解像度で三次元的に測定することが可能です。非接触式は、測定速度が速く、三次元測定が容易であるメリットがある一方で、材料の光学的特性に測定精度が左右される場合がある点や、装置が高価になる傾向がある点が考慮すべき点です。

プロフィロメーターの用途は多岐にわたります。例えば、半導体製造プロセスにおいては、ウェハー上の回路パターン高さ、膜厚、表面粗さの管理に不可欠であり、デバイスの性能と信頼性を保証するために極めて重要な役割を果たします。自動車産業では、エンジン部品、ギア、ベアリングなどの摩擦面や接合面の粗さや摩耗状態を評価し、製品の耐久性や性能向上に貢献しています。医療分野では、インプラントや人工関節の表面処理の評価、マイクロ流路デバイスの形状測定、薬剤コーティングの厚さ管理などに利用され、生体適合性や機能性の確保に役立っています。

また、材料科学の研究開発においては、新素材の表面特性評価、コーティングや薄膜の形成状態、腐食や摩耗による表面変化の解析などに用いられ、材料の機能性や寿命予測に貢献しています。精密機械加工の分野では、切削工具の摩耗状態の監視や、加工された部品の寸法精度、表面粗さの検査に利用され、加工品質の維持・向上に不可欠です。ディスプレイ産業では、ガラス基板やフィルムの表面平坦度、膜厚、欠陥検査などに用いられ、高精細な表示品質を支えています。このように、プロフィロメーターは、製品の品質管理、研究開発、プロセス改善など、幅広い分野でその精密な測定能力を発揮し、現代のモノづくりを支える基盤技術の一つとなっています。