藻類オメガ3原料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

藻類オメガ3成分市場は、タイプ別(エイコサペンタエン酸(EPA)、ドコサヘキサエン酸(DHA)、およびEPA/DHA)、用途別(食品・飲料、栄養補助食品、医薬品、乳児用調製粉乳、動物栄養)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

藻類オメガ-3成分市場の概要

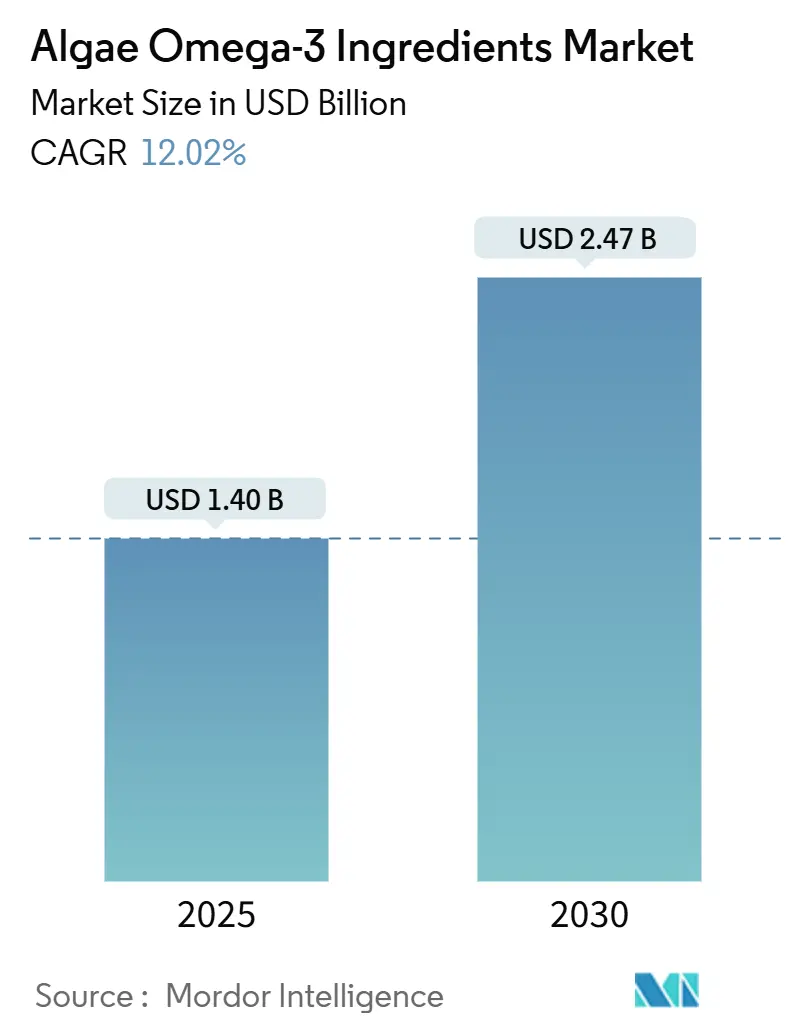

藻類オメガ-3成分市場は、2025年には14億米ドルと推定され、2030年までに24.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.02%と堅調な伸びが期待されています。この力強い成長は、海洋生態系の枯渇や天然魚由来製品の汚染リスクに対する懸念の高まりを背景に、従来の魚油源に代わる持続可能な植物由来の代替品に対する消費者の需要が加速していることを反映しています。

規制の動きも重要な成長要因となっており、米国食品医薬品局(FDA)が藻類由来オメガ-3化合物に対して複数のGRAS(Generally Recognized as Safe)通知を発行し、欧州連合(EU)が2022年2月以降、乳児用調製粉乳へのDHA(ドコサヘキサエン酸)の配合を義務付けています。これらの承認は、藻類オメガ-3が海洋由来の代替品と比較して優れた純度プロファイルを提供するため、医薬品、臨床栄養、機能性食品の各用途において大きな市場機会を切り開きました。競争の激しさは中程度であり、特に高DHA収量株における技術差別化が、藻類オメガ-3成分市場における主要な成功要因となっています。

主要な市場動向

* タイプ別: DHAは2024年に藻類オメガ-3成分市場シェアの64.21%を占め、EPA/DHAブレンドは2030年までに14.52%のCAGRを記録すると予測されています。

* 用途別: 栄養補助食品は2024年に収益シェアの42.34%を占め、食品・飲料は2030年までに14.42%のCAGRで拡大すると予測されています。

* 地域別: 北米は2024年に収益シェアの38.03%で市場をリードしましたが、アジア太平洋地域は2030年までに13.29%のCAGRを記録すると予測されています。

市場の推進要因

1. 持続可能な植物由来オメガ-3成分への需要の高まり: 消費者の海洋生態系劣化への意識が高まり、藻類由来のオメガ-3源への根本的な転換が促されています。藻類油は魚油と同一のEPAおよびDHA組成を提供し、環境への懸念がありません。ライフサイクルアセスメントによると、藻類栽培は25日を要するのに対し、魚油生産は24ヶ月を要し、広く採用されれば年間最大2,200万トンの魚を保護できる可能性があります。

2. 藻類由来オメガ-3化合物の規制承認の増加: FDAによる藻類由来オメガ-3化合物のGRAS通知や、新規栄養成分(NDI)通知の成功により、市場参入障壁が取り除かれました。EUが2022年2月以降、乳児用調製粉乳にDHAの配合を義務付けたことで、総脂肪含有量の0.33~1.14%という仕様で強制的な需要が生まれました。

3. 藻類養殖における研究開発投資の拡大: Provectus Algaeが日立ベンチャーズやCJ CheilJedang BIOからの支援を含む複数の資金調達ラウンドで1,460万米ドルを調達するなど、ベンチャーキャピタルや企業のR&D投資が急増しています。MiAlgaeがウイスキー蒸留所の廃水を利用してオメガ-3が豊富な微細藻類を生産する革新的なアプローチなど、高度な栽培技術が登場しています。

4. 機能性食品および栄養補助食品産業での利用拡大: 藻類由来オメガ-3は、植物性乳製品代替品、栄養バー、強化飲料など、従来のサプリメント形式を超えて機能性食品用途に組み込まれることが増えています。乳児用調製粉乳分野は特にダイナミックな成長分野であり、EUのDHA配合義務化が、厳格な純度要件を満たす藻類サプライヤーに大きな市場機会を生み出しています。

市場の阻害要因

1. 確立された魚油ベース成分との激しい競争: 海洋オメガ-3市場の確立されたインフラとコスト優位性は、藻類由来の代替品にとって手ごわい競争上の課題となっています。魚油サプライヤーは、数十年にわたるサプライチェーンの最適化、確立された顧客関係、および大幅に低い生産コストから恩恵を受けています。

2. 代替品と比較して高い生産コストによる価格感度: 藻類栽培は、魚油抽出と比較して、特殊なバイオリアクターシステム、制御された環境条件、および複雑な下流処理を必要とするため、生産コストの格差が依然として大きな市場障壁となっています。ただし、CABIO Biotechのような企業がバイオ発酵、非溶媒抽出、マイクロカプセル化機能を組み合わせた統合製造プラントを運営するなど、技術進歩によりコストギャップは徐々に縮小しています。

セグメント分析

* タイプ別: DHA(ドコサヘキサエン酸)は、脳の発達、認知機能、乳児栄養用途におけるその重要性を反映し、2024年に64.21%の市場シェアを占めました。EPA/DHAブレンドは、心血管系と神経系の両方の健康上の利点に対応するバランスの取れたオメガ-3プロファイルを求める配合者の嗜好に牽引され、2030年までに14.52%のCAGRで最も急速に成長するセグメントとなっています。

* 用途別: 栄養補助食品は、オメガ-3の健康上の利点に対する消費者の意識が確立されていることと、サプリメントメーカーにとって規制経路が単純であることから、2024年に42.34%の市場シェアを獲得しました。食品・飲料は14.42%のCAGRで最も急速に成長している用途セグメントであり、メーカーが藻類オメガ-3を日常の食品に組み込むことで、従来のサプリメントチャネルを超えた主流の採用が進んでいることを示しています。

地域分析

* 北米: 2024年に38.03%のシェアを維持し、市場をリードしました。FDAのGRAS承認を含む堅固な規制枠組みと、栄養補助食品および機能性食品カテゴリーにおけるオメガ-3の健康上の利点に対する消費者の意識が確立されていることが背景にあります。

* アジア太平洋: 可処分所得の増加、高齢化社会、中国、日本、インドにおける健康意識の高まりに牽引され、2030年までに13.29%のCAGRで最も急速に成長する地域として浮上しています。中国市場の発展は特に顕著であり、CABIO Biotechのような企業が世界規模のLCPUFA製造施設を運営しています。

* 欧州: 汚染の可能性のある海洋源よりも高純度の藻類由来成分を優遇する厳格な規制要件に支えられ、大きな成長市場となっています。Aliga Microalgaeのような企業は、FSSC 22000およびGMP+認証を取得した欧州での生産能力を確立し、地元で調達された持続可能な成分を求める栄養補助食品ブランドや食品メーカーをターゲットにしています。

競争環境

藻類オメガ-3成分市場は中程度の集中度を示しており、確立されたプレーヤーは技術的優位性を活用し、新興企業は革新的な生産方法と戦略的パートナーシップを通じてニッチな機会を追求しています。dsm-firmenich、Corbion、BASFなどの市場リーダーは、数十年にわたるオメガ-3成分開発で培われた広範なR&D能力、グローバルな流通ネットワーク、規制に関する専門知識を通じて競争上の地位を維持しています。これらの既存企業は、藻類由来の代替品をますます重視しており、dsm-firmenichは、魚油と比較して2倍の効力を持つlife’s®OMEGAプラットフォームを、魚油の24ヶ月に対し25日の生産サイクルで提供すると位置付けています。

主要企業

* dsm-firmenich

* Corbion N.V.

* BASF

* ADM

* Neptune Wellness Solutions Inc.

最近の業界動向

* 2025年7月: Corbionは、中国税関総署(GACC)の規制承認を得て、藻類由来オメガ-3 DHA成分であるAlgaPrime DHAとAlgaVia DHAを中国で発売しました。

* 2024年10月: DSM-Firmenichは、life’s omega-3栄養補助食品ポートフォリオを拡大し、life’s DHA B54-0100を発売しました。これは同社史上最も強力なDHA油であり、1グラムあたり545mgのDHAと80mgのEPAを提供します。

* 2024年4月: FrieslandCampinaは、成人向け栄養市場向けに2つの新しいDHA成分、Biotis DHA FlexP 15とBiotis DHA FlexP 20を発売しました。これらは、優れた感覚特性を持つ多機能ビーガンおよびベジタリアンオメガ-3製品の製造を可能にします。

* 2023年10月: DSM-Firmenichは、北米でlife’s OMEGA O3020を発売しました。これは、標準的な魚油に自然に含まれるエイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)の比率と同じでありながら、2倍の効力を持つ初の単一源藻類オメガ-3です。

本レポートは、海洋藻類由来の植物性オメガ-3成分市場に関する包括的な分析を提供しています。主にドコサヘキサエン酸(DHA)とエイコサペンタエン酸(EPA)を含むこれらの成分は、持続可能性と健康志向の高まりにより、世界的に注目を集めています。

市場は2030年までに24.7億米ドル規模に達すると予測されており、年平均成長率(CAGR)は12.02%と高い成長が見込まれています。

市場の成長を牽引する主な要因としては、持続可能な植物性オメガ-3成分への需要増加、藻類由来オメガ-3化合物に対する規制承認の拡大、藻類養殖における研究開発投資の増加が挙げられます。また、機能性食品や栄養補助食品産業での利用拡大、藻類オメガ-3生産効率を高める技術進歩、医薬品企業からのオメガ-3治療薬への関心の高まりも重要な推進力となっています。特に、藻類由来のオメガ-3は、魚油と比較して持続可能性が高く、重金属フリーで純粋であり、ベジタリアンにも適しているため、環境・社会・ガバナンス(ESG)基準や多様な食事要件を満たす製品として、新規製品開発において好まれる傾向にあります。

一方で、市場にはいくつかの阻害要因も存在します。確立された魚油ベースの成分との激しい競争、代替品と比較して高い生産コストによる価格感度、収穫量が変動する特定の藻類株への依存、汚染物質のリスクや品質管理の課題などが挙げられます。

市場は、タイプ別、用途別、地域別に詳細にセグメント化されています。タイプ別では、EPA、DHA、およびEPA/DHAブレンドに分類され、DHAが乳幼児栄養や認知機能の健康における重要な役割から、収益シェアの64.21%を占め、商業的需要を牽引しています。用途別では、食品・飲料、栄養補助食品、乳児用調製粉乳、医薬品、臨床栄養、その他が主要なセグメントです。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されます。中でもアジア太平洋地域は、中国、インド、日本における所得向上と健康意識の高まりを背景に、13.29%のCAGRで最も速い成長を遂げると予測されており、大きな市場機会を秘めています。

競争環境については、Dsm-Firmenich、Corbion N.V.、BASF、ADMといった主要企業のプロファイルが提供され、市場集中度、戦略的動向、市場ポジショニング分析が詳細に記述されています。これらの企業は、製品革新や市場拡大を通じて競争優位性を確立しようとしています。

本レポートは、藻類オメガ-3成分市場の現在の状況と将来の展望を深く掘り下げ、市場の機会と課題を明確に示しています。持続可能性と健康への意識の高まりが続く中、藻類オメガ-3成分は今後も重要な役割を果たすことが期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能な植物由来オメガ3成分への需要の高まり

- 4.2.2 藻類由来オメガ3化合物に対する規制承認の増加

- 4.2.3 藻類養殖における研究開発投資の拡大

- 4.2.4 機能性食品および栄養補助食品産業での使用の増加

- 4.2.5 藻類オメガ3生産効率を高める技術的進歩

- 4.2.6 オメガ3治療薬に対する製薬会社の関心の高まり

-

4.3 市場の阻害要因

- 4.3.1 確立された魚油ベースの成分との激しい競争

- 4.3.2 代替品と比較して生産コストが高いため価格感度が高い

- 4.3.3 可変的な収量を持つ特定の藻類株への依存

- 4.3.4 汚染物質のリスクと品質管理の課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 エイコサペンタエン酸 (EPA)

- 5.1.2 ドコサヘキサエン酸 (DHA)

- 5.1.3 EPA / DHAブレンド

-

5.2 用途別

- 5.2.1 食品および飲料

- 5.2.2 栄養補助食品

- 5.2.3 乳児用調製粉乳

- 5.2.4 医薬品

- 5.2.5 臨床栄養

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dsm-Firmenich

- 6.4.2 Corbion N.V.

- 6.4.3 BASF

- 6.4.4 ADM

- 6.4.5 Polaris Nutritional Lipids

- 6.4.6 Neptune Wellness Solutions Inc.

- 6.4.7 Algatechnologies Ltd.

- 6.4.8 Solutex GC S.L.

- 6.4.9 Cellana Inc.

- 6.4.10 AlgaeCytes Ltd.

- 6.4.11 Fermentalg SA

- 6.4.12 Qualitas Health

- 6.4.13 Veramaris V.O.F.

- 6.4.14 Mara Renewables Corporation

- 6.4.15 Cargill Incorporated

- 6.4.16 Nordic Naturals

- 6.4.17 Natures Way

- 6.4.18 Novotech Nutraceuticals Inc.

- 6.4.19 Source Omega LLC

- 6.4.20 Algaecytes Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

藻類オメガ3原料とは、主に微細藻類から抽出・精製される、エイコサペンタエン酸(EPA)やドコサヘキサエン酸(DHA)といった多価不飽和脂肪酸を豊富に含む素材を指します。これらのオメガ3脂肪酸は、脳機能維持、心血管疾患リスク低減、抗炎症作用など、人間の健康維持に不可欠な栄養素です。従来、オメガ3脂肪酸の主要な供給源は魚油でしたが、藻類由来の原料は、魚がオメガ3を蓄積する元となる藻類そのものから直接抽出するため、より持続可能で、海洋汚染物質のリスクが低いという特徴を持っています。植物性であることから、ヴィーガンやベジタリアンの方々にも適した代替供給源として、近年その重要性が高まっています。

藻類オメガ3原料に利用される藻類は多岐にわたりますが、主に特定の微細藻類が商業生産に用いられています。代表的なものとしては、DHAを豊富に生産する「シゾキトリウム属(Schizochytrium sp.)」や「クリプテコディニウム・コーニイ(Crypthecodinium cohnii)」が挙げられます。これらは従属栄養培養に適し、高効率でDHAを生産します。一方、EPAを主成分とする藻類としては、「ナンノクロロプシス属(Nannochloropsis sp.)」や「パブロバ属(Pavlova sp.)」などが知られています。これらの藻類は、閉鎖系バイオリアクターなどで培養され、収穫後に抽出・精製プロセスを経て、高純度のオメガ3脂肪酸原料として利用されます。

藻類由来のオメガ3原料は、その生産プロセスにおいても環境負荷が低いという利点があります。陸上での培養が可能であるため、海洋資源への依存を減らし、乱獲の問題を回避できます。また、閉鎖系培養システムを用いることで、外部からの汚染物質の混入リスクを最小限に抑え、安定した品質の製品を供給することが可能です。さらに、遺伝子組み換え技術を用いることなく、特定の脂肪酸を豊富に生産する株を選抜・改良する研究も進められており、より効率的で持続可能な生産方法が模索されています。

このように、藻類オメガ3原料は、栄養面だけでなく、環境面、倫理面においても多くの利点を持つ、次世代の持続可能な脂肪酸供給源として注目されています。食品、サプリメント、乳幼児用調製粉乳、動物飼料など、幅広い分野での応用が期待されており、今後もその市場は拡大していくと見込まれています。