調達コンサルティング市場 規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

調達コンサルティング市場レポートは、業界をサービスタイプ別(戦略的ソーシング、支出分析、カテゴリーマネジメント、サプライヤーマネジメント、契約管理、その他のサービスタイプ)、企業規模別(中小企業、大企業)、産業分野別(小売、BFSI、製造業、ヘルスケア、IT・通信、その他の産業分野)、および地域別(北米、欧州、アジアなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mordor Intelligenceのレポートによると、調達コンサルティング市場は、サービスタイプ別(戦略的ソーシング、支出分析、カテゴリ管理、サプライヤー管理、契約管理、その他のサービスタイプ)、企業規模別(中小企業、大企業)、業界別(小売、BFSI、製造、ヘルスケア、IT・通信、その他の業界)、および地域別(北米、欧州、アジアなど)にセグメント化されています。

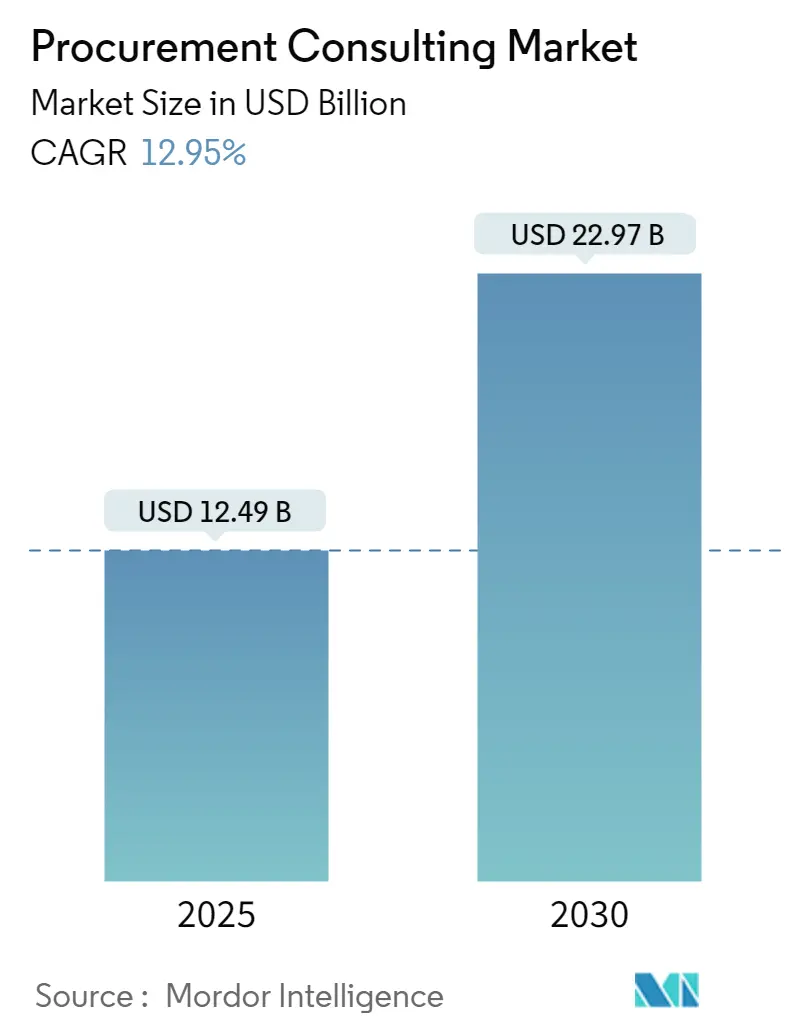

市場規模と成長予測

この市場の調査期間は2019年から2030年です。2025年には市場規模が124.9億米ドルと推定されており、2030年には229.7億米ドルに達すると予測されています。この期間(2025年~2030年)の年平均成長率(CAGR)は12.95%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場集中度は低いと評価されています。

調達コンサルティング市場の分析

調達コンサルティングは、顧客企業が調達プロセスにおける欠陥を特定し、対処することで、調達パフォーマンスの向上に貢献します。また、潜在的なサプライヤーとの対立や入札プロセスの弱点に関する洞察を提供することで、調達に関連するリスクを軽減し、将来の調達コスト削減にも繋がります。

この市場は、グローバルサプライチェーンの複雑化、技術の進歩、企業がコスト最適化、持続可能性、効率性を重視する傾向により、著しい成長が見込まれています。特に、グローバル競争、原材料価格の変動、経済の不確実性、収益性最大化の絶え間ない必要性といった要因から、コスト管理の重要性が高まっており、これが調達コンサルティング市場成長の主要な推進力の一つとなっています。企業がより相互接続されたグローバル環境で事業を展開するにつれて、サプライチェーンの管理はますます困難になっており、調達コンサルタントはこれらの複雑さを乗り越え、サプライチェーンを最適化し、リスクを軽減し、調達プロセスが効率的かつ費用対効果の高い状態を維持する上で重要な役割を果たしています。

一方で、コンサルティングサービスの高コストが市場の成長を抑制する要因となっています。主要なコンサルティングファームが請求する料金は、中小企業や予算が限られている組織にとっては法外に高額となる場合があります。また、COVID-19危機時には、将来の不確実性から企業が意思決定プロセスを遅らせる傾向が見られました。予算削減、短期的な存続への焦点、喫緊の優先事項への集中により、多くの企業が長期的な調達プロジェクトやコンサルティング契約を延期しました。

グローバル調達コンサルティング市場のトレンドと洞察

ヘルスケア業界の動向

ヘルスケア業界は、複雑な調達環境、コスト上昇、サプライチェーンの混乱、コンプライアンス要件といった課題に直面しています。これに対し、高度なAI技術に支えられた戦略的ソーシングが有効な解決策として注目されています。AI駆動型調達ソフトウェアを活用することで、ヘルスケア組織はプロセスを自動化し、サプライチェーンの可視性を高め、リスクを積極的に管理することができます。これにより、データに基づいたよりスマートな意思決定が可能となり、重要な物資へのタイムリーなアクセスを確保しつつ、コストと非効率性を削減できます。

継続的なインフレと世界的な不確実性に直面する中、ヘルスケアシステムにとってAI駆動型戦略的ソーシングの導入は不可欠です。従来の調達慣行からデータ中心のテクノロジー対応システムへの移行は、ヘルスケア組織が現在の課題に対処し、回復力のある未来を築く上で力を与えます。ヘルスケア分野におけるデジタル競争力の高まりも、調達コンサルティング市場のヘルスケア業界セグメントを大きく推進しています。ヘルスケア企業が競争優位性を維持するためにデジタルトランスフォーメーションを進める中で、調達機能も進化しており、調達コンサルタントは、調達戦略の洗練、高度な技術の統合、サプライチェーンへのデジタルソリューションの組み込みを通じて、ヘルスケアプロバイダーがこの移行を乗り切る上で中心的な役割を担っています。IMDによると、2023年には米国がデジタル競争力で世界をリードしました。ヘルスケア組織は、調達活動を強化するためにデジタル調達ソリューションの採用を増やしており、E-プロキュアメントプラットフォームは、スムーズなオンラインソーシング、サプライヤー管理、契約監視、購買を促進し、効率性を高め、エラーを最小限に抑え、サプライチェーン全体の可視性を向上させます。

北米市場の動向

北米の調達コンサルティング市場は、組織が調達戦略を洗練し、コストを削減し、業務効率を高めるという緊急のニーズに牽引され、著しい成長を遂げています。人工知能(AI)、機械学習(ML)、ロボティックプロセスオートメーション(RPA)、ブロックチェーン、クラウドベースのプラットフォームなどのデジタル技術は、北米全体の調達慣行を変革しています。この地域の企業は、プロセスを合理化し、サプライヤーとの関係を強化し、データ分析を向上させるために、これらの技術をますます採用しています。その結果、調達コンサルティングファームは、企業がこれらの技術を統合する上で不可欠な役割を果たしています。

北米における合併、投資、買収の急増に伴い、調達コンサルティングは極めて重要になっています。コンサルティングサービスは、合併後の調達機能の統合、サプライチェーンの微調整、戦略の調整において重要な役割を果たします。また、組織再編時にも、シームレスな調達業務を確保するために支援を提供します。例えば、2024年10月には、ヘルスケア、教育、ビジネスサービスに焦点を当てたプライベート投資会社であるVSS Capital Partnersが、調達価値創造、戦略的ソーシング、支出管理アドバイザリーサービスを専門とする経営コンサルティングファームであるTreya Partnersへのプラットフォーム投資を発表しました。

競争環境

調達コンサルティング市場は細分化されており、確立された大手企業と中小企業の両方が存在します。市場からの撤退障壁は比較的緩やかであり、新規企業の参入を促す一方で、利益が低い場合には既存企業が撤退することもあります。主要なプレーヤーには、Accenture Plc、McKinsey & Company、Deloitte、PwC、Boston Consulting Groupなどが挙げられます。主要な業界プレーヤーは、顧客を引き付けるために統合ソリューションの提供に重点を置いています。市場の小規模および新規サプライヤーは、大手ベンダーと競争するために費用対効果の高い戦略を優先すると予想され、これにより国内の競争が激化しています。さらに、最近では、調達コンサルティングに対する世界的な関心の高まりを受けて、多数の合弁事業、投資、買収が行われています。したがって、調達コンサルティング市場における競争の激しさは高く、予測期間中も高い状態が続くと予想されます。

最近の業界動向

* 2024年2月:アクセンチュアがInsight Sourcingを買収

アクセンチュアは、戦略的ソーシングおよび調達サービスを専門とするInsight Sourcingの買収を発表しました。この買収により、アクセンチュアはプライベートエクイティ企業や、消費財、小売、テクノロジー、産業などのセクター向けのソーシングおよび調達サービスを強化します。この動きにより、約220名のソーシングコンサルタントがアクセンチュアのサプライチェーンおよびオペレーション機能の一部であるソーシングおよび調達プラクティスに加わり、調達コンサルティング市場および広範な調達環境に大きな影響を与えています。

* 2023年11月:SpheraがSourcing Championsと提携

ESGパフォーマンスおよびリスク管理ソフトウェアのグローバルリーダーであるSpheraは、調達コンサルティングの主要プレーヤーであるSourcing Championsと提携しました。両社は、サプライチェーンの重要な脆弱性に対処することで、調達リーダーがリスクを競争優位に変えることを目指しています。この協力は、調達の透明性を高め、包括的なリスク管理とビジネス成果の向上への道を開きます。迅速なリスク特定による価値保護を強調し、データ駆動型意思決定を促進することで、ビジネスの回復力と俊敏性を高め、調達コンサルティング市場に利益をもたらすことを目指しています。

このレポートは、「グローバル調達コンサルティング市場」に関する詳細な分析を提供しています。調達コンサルティングとは、顧客が調達活動を特定、評価、実行するのを支援し、関連規制への準拠を確保する専門サービスです。リスク評価、価格戦略、契約プロセス管理などの重要な要素について専門的な知見を提供します。本調査は、世界中の様々な企業による調達コンサルティング市場での収益を追跡し、市場の主要なパラメーター、成長要因、主要ベンダーを分析することで、予測期間における市場の推定と成長率を裏付けています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。

調達コンサルティング市場は、2024年には108.7億米ドルと推定され、2025年には124.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)12.95%で成長し、2030年には229.7億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、「企業におけるコスト管理の強化」と「サプライチェーンの複雑性の増大」が挙げられます。一方で、「コンサルティングサービスの高コスト」が市場の成長を抑制する要因となっています。レポートでは、業界の魅力度を評価するためにポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も実施しており、マクロ経済トレンドが市場に与える影響についても分析しています。

本レポートでは、調達コンサルティング市場を以下のセグメントに分類して詳細に分析しています。

* サービスタイプ別: 戦略的ソーシング、支出分析、カテゴリ管理、サプライヤー管理、契約管理、その他のサービスタイプ。

* 企業規模別: 中小企業、大企業。

* 業界垂直別: 小売、BFSI(銀行・金融サービス・保険)、製造、ヘルスケア、IT・通信、その他の業界垂直。

* 地域別: 北米、ヨーロッパ、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、ラテンアメリカ、中東・アフリカ。

これらの各セグメントについて、市場規模と予測が米ドル建てで提供されています。

主要な市場プレイヤーとしては、McKinsey & Company、Deloitte、Accenture Plc、PwC、Boston Consulting Groupなどが挙げられます。地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、2025年から2030年の予測期間において、アジア太平洋地域が最も高い年平均成長率で成長すると推定されています。

本レポートの調査範囲は、市場の規模決定と様々な市場セグメントの予測を含みます。過去の市場規模データは2019年から2024年までをカバーし、将来の市場規模は2025年から2030年まで予測されています。COVID-19の余波やその他のマクロ経済要因が市場に与える全体的な影響も詳細に分析されています。さらに、投資分析、市場機会、将来のトレンドに関するセクションも含まれており、市場の全体像を把握するための包括的な情報を提供しています。

このレポートは、調達コンサルティング市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場参入者、投資家、および業界関係者にとって戦略的な意思決定を支援する上で不可欠なツールとなるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 マクロ経済トレンドが市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 企業におけるコスト管理の増加

- 5.1.2 サプライチェーンの複雑化

- 5.2 市場の抑制要因

- 5.2.1 コンサルティングサービスの高コスト

6. 市場セグメンテーション

- 6.1 サービスタイプ別

- 6.1.1 戦略的ソーシング

- 6.1.2 スペンディング分析

- 6.1.3 カテゴリーマネジメント

- 6.1.4 サプライヤーマネジメント

- 6.1.5 契約管理

- 6.1.6 その他のサービスタイプ

- 6.2 企業規模別

- 6.2.1 中小企業

- 6.2.2 大企業

- 6.3 産業分野別

- 6.3.1 小売

- 6.3.2 BFSI

- 6.3.3 製造

- 6.3.4 ヘルスケア

- 6.3.5 IT・通信

- 6.3.6 その他の産業分野

- 6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリア・ニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東・アフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 マッキンゼー・アンド・カンパニー

- 7.1.2 デロイト

- 7.1.3 アクセンチュア Plc

- 7.1.4 PwC

- 7.1.5 ボストン コンサルティング グループ

- 7.1.6 KPMG アシュアランス・アンド・コンサルティング・サービス LLP

- 7.1.7 EY

- 7.1.8 キャップジェミニ

- 7.1.9 A.T. カーニー, Inc.

- 7.1.10 GEP

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

調達コンサルティングとは、企業が製品やサービスを外部から購入する「調達」プロセス全体を最適化し、コスト削減、品質向上、リスク管理強化、サプライチェーンの効率化などを実現するための専門的な助言や実行支援を提供するサービスでございます。これは単なるコストカットに留まらず、企業の競争力強化に貢献する戦略的な取り組みとして位置づけられております。調達部門が直面する課題は多岐にわたり、専門的な知見と経験を持つコンサルタントが、客観的な視点から現状を分析し、最適な解決策を提案することで、企業の持続的な成長を支援いたします。

調達コンサルティングには、その目的やアプローチに応じていくつかの種類がございます。まず、企業の調達戦略そのものを策定する「戦略調達コンサルティング」は、サプライヤー選定基準の見直しやグローバル調達戦略の構築など、より上位の戦略レベルでの支援を行います。次に、具体的なコスト削減を目的とした「コスト削減コンサルティング」では、直接材・間接材のコスト分析、価格交渉支援、仕様見直しによるコストダウン、共同購買の推進など、実践的な施策の実行を支援いたします。また、「サプライヤーマネジメントコンサルティング」は、サプライヤー評価・選定プロセスの改善、サプライヤーとの関係構築、リスク管理、パフォーマンスモニタリングを通じて、サプライヤーとの最適な関係構築を目指します。「プロセス改善コンサルティング」は、調達プロセスの可視化、標準化、自動化、電子調達システムの導入支援、購買部門の組織改革などを通じて、業務効率の向上を図ります。さらに、災害や地政学リスクなど、サプライチェーンにおける潜在的なリスクを特定し、評価、対策立案、BCP(事業継続計画)策定を支援する「リスクマネジメントコンサルティング」も重要性を増しております。近年では、環境・社会・ガバナンス(ESG)要素を考慮した調達基準の策定や、サプライチェーンにおける人権・環境デューデリジェンス支援を行う「サステナブル調達コンサルティング」も注目されております。

調達コンサルティングを活用することで、企業は多岐にわたる効果を享受できます。最も直接的な効果は、調達コストの最適化による企業の利益率向上でございます。適切なサプライヤー選定と管理により、製品・サービスの品質安定化・向上を図ることも可能です。また、サプライチェーンの脆弱性を特定し、災害や供給途絶などのリスクを最小限に抑えることで、事業継続性を高めます。調達プロセスの標準化・自動化は、業務負荷を軽減し、生産性を向上させることにも繋がります。さらに、戦略的な調達は、新製品開発や市場投入のスピードアップ、イノベーション創出にも寄与し、企業の競争優位性を確立いたします。調達における透明性やコンプライアンスを確保し、企業の社会的責任を果たすガバナンス強化の側面もございます。自社に不足する調達に関する専門知識やノウハウ、市場情報を外部から取り入れることができる点も大きなメリットでございます。

調達コンサルティングの実施においては、様々な関連技術が活用されます。購買申請から発注、検収、支払いまでの一連のプロセスを電子化し、効率化と透明性を高める「電子調達システム(e-Procurement)」は、その代表例でございます。サプライヤーとの関係を戦略的に管理し、協業を促進し、パフォーマンスを向上させる「サプライヤー関係管理(SRM: Supplier Relationship Management)」システムも不可欠です。調達機能を含む企業の基幹業務を一元的に管理する「ERP(Enterprise Resource Planning)」システムも、調達プロセスの統合に貢献いたします。近年では、調達データの分析を通じて、コスト削減機会の特定、需要予測の精度向上、サプライヤーリスクの早期発見などに活用される「データ分析」や「AI」の重要性が高まっております。定型的な調達業務を自動化し、効率を高める「RPA(Robotic Process Automation)」も広く導入されております。将来的には、サプライチェーンの透明性とトレーサビリティを向上させ、偽造防止や原産地証明などに利用される可能性のある「ブロックチェーン」技術も注目されております。

現在の市場背景は、調達コンサルティングの需要を大きく押し上げております。グローバル化の進展によりサプライチェーンは複雑化し、地政学的リスク、為替変動、貿易摩擦などの影響を受けやすくなっており、その管理はより困難になっております。世界的な需要と供給のバランス、投機的な動きにより原材料価格が高騰・変動する中で、コスト管理の重要性は一層増しております。企業は調達プロセスにおいてもDX(デジタルトランスフォーメーション)を推進し、デジタル技術を活用した効率化とデータに基づいた意思決定を求めております。また、ESG(環境・社会・ガバナンス)への意識の高まりから、サプライチェーン全体での環境負荷低減、人権尊重、倫理的な調達が企業に強く求められるようになりました。災害やパンデミックなどによる供給途絶リスクへの対応として、サプライチェーンの強靭化が喫緊の課題となっており、BCP(事業継続計画)の重要性も高まっております。さらに、購買・調達部門における専門知識を持つ人材の不足が深刻化しており、外部の専門家への依存度が高まっていることも、市場拡大の要因でございます。

将来の展望といたしましては、AIとデータ分析のさらなる活用が挙げられます。より高度な需要予測、サプライヤーリスク評価、価格交渉支援など、AIとデータ分析が調達戦略の中核を担うようになります。サステナビリティとレジリエンスの重視は今後も続き、環境・社会への配慮と、予期せぬ事態に強いサプライチェーンの構築が、調達コンサルティングの主要なテーマであり続けるでしょう。ブロックチェーンなどの技術を活用し、サプライチェーン全体をエンドツーエンドで可視化し、透明性を高める取り組みも加速いたします。自社だけでなく、サプライヤー、パートナー企業との連携を強化し、共創による価値創造を目指す「エコシステム型調達」の推進も活発化する見込みでございます。調達部門は単なるコストセンターではなく、企業のイノベーションや競争力強化を牽引する戦略的な部門としての役割がさらに重要視され、コンサルティングもその支援に注力いたします。企業が調達機能の一部または全部を外部に委託する「サービスとしての調達(Procurement as a Service)」モデルが普及する中で、コンサルティングはその導入支援や運用最適化に貢献していくことでしょう。