ミルスペックコネクタ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

MIL規格コネクタ市場レポートは、製品タイプ(電気信号および電力、光ファイバー、RF/マイクロ波、ハイブリッド高速など)、コネクタ形状(円形、長方形、ボード間など)、プラットフォーム(航空機搭載、陸上システムなど)、エンドユーザー(OEM生産、アフターマーケット/MRO)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MIL-SPECコネクタ市場の概要:成長トレンドと予測(2025年~2030年)

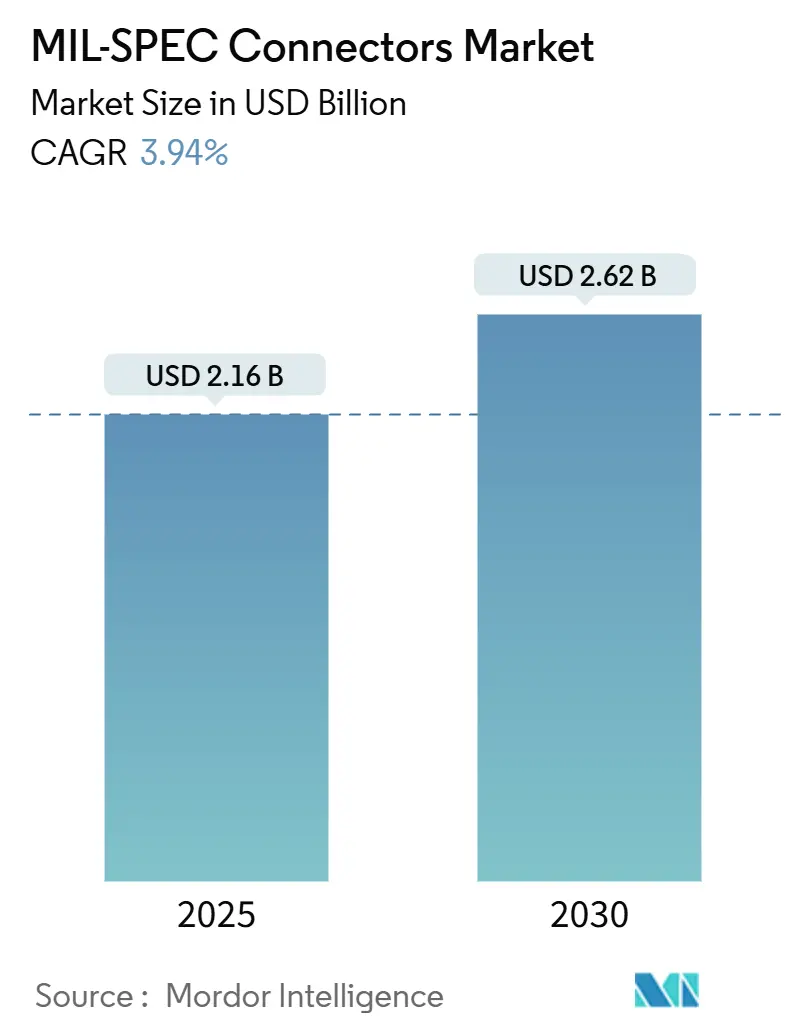

本レポートは、MIL-SPECコネクタ市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年までで、市場規模は2025年に21.6億米ドル、2030年には26.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.94%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度で、主要なプレーヤーが市場を牽引しています。

市場分析の概要

MIL-SPECコネクタの需要は、レガシーケーブルを認定された相互接続部品に置き換える防衛近代化プログラムや、プラットフォームの電化による電流伝送要件の増加に支えられています。米国におけるMOSA(Modular Open-Systems Architecture)指令は、標準化されたインターフェースの採用を加速させており、ヨーロッパでの1,000億米ドルを超える世界的な調達予算とアジア太平洋地域での持続的な支出増加が、安定した受注パイプラインを提供しています。北米におけるサプライチェーンの国内回帰インセンティブは、現地でのコネクタ生産を促進していますが、グレーマーケットにおける偽造品リスクは、より厳格なベンダー監査の必要性を生じさせています。既存サプライヤー間の統合は、認定コストが新規参入を阻害し、高信頼性設計に対する価格プレミアムを強化しているため、継続しています。

主要なレポートのポイント(2024年データ)

* 製品タイプ別: 光ファイバーコネクタが市場シェアの38.55%を占め、リードしています。

* コネクタ形状別: 円形コネクタが収益の41.29%を占めていますが、無人システム向けコネクタは2030年までに6.5%のCAGRで拡大すると予測されています。

* プラットフォーム別: 航空機用途が市場規模の64.98%を占め、宇宙プラットフォームは2030年までに5.24%のCAGRで成長すると見込まれています。

* エンドユーザー別: OEM生産が市場規模の59.28%を占め、2030年までに4.62%のCAGRで成長しています。

* 地域別: 北米が収益の41.38%を占めていますが、アジア太平洋地域は2030年までに4.29%の最速CAGRを記録すると予測されています。

世界のMIL-SPECコネクタ市場のトレンドと洞察

促進要因(Drivers)

1. DoD MOSA指令による標準化の推進(CAGRへの影響: +1.20%):

米国防総省(DoD)のMOSA指令は、主要な調達プログラムに対し、モジュラーオープンシステムアーキテクチャの組み込みを義務付けています。これにより、独自のソケットから認定されたMIL-DTLファミリーへの移行が強制され、コネクタの標準化が進んでいます。プライムコントラクターは、設計の初期段階でSeries IIIやMicro-D部品を指定するようになり、新しいライン交換可能ユニット(LRU)におけるコネクタの含有量が増加しています。複数のMIL-DTLラインでQPL(Qualified Products List)ステータスを持つサプライヤーは、プログラムマネージャーがスケジュールリスクを低く見積もるため、優先ベンダーとしての地位を獲得しています。

2. 自律型・無人防衛プラットフォームの拡大(CAGRへの影響: +0.90%):

無人航空機(UAV)、自律型地上ロボット、海上ドローンの急増は、設計者に対し、0.635mmのMIL-DTL-32139ファミリーのようなナノピッチ相互接続部品の採用を促しています。Group-2 UAVの重量予算は25kgを下回るため、ケーブルの軽量化は航続時間の延長に直結します。Nano-Dコネクタは、従来のMicro-Dの4分の1の体積で最大20GHzの信号完全性を提供し、機体サイズを拡大することなくセンサー密度を高めることを可能にします。防衛機関は、無人システムロードマップ内で個別のコネクタ仕様を発行し、小型化されたデバイスがQPLリストに掲載され、市販品(COTS)の代替品ではないことを保証しています。

3. 商用宇宙打ち上げ機におけるMILグレードコネクタの統合(CAGRへの影響: +0.70%):

Blue OriginのArtemis V月着陸船契約では、NASAの有人評価基準に合わせるため、飛行に不可欠なシステムにMIL-DTL-38999コネクタの使用が義務付けられています。商用打ち上げプロバイダーもこれに追随しており、新しいカスタムインターフェースの再認定は、競争入札サイクルにおけるスケジュールマージンを危険にさらすためです。コネクタベンダーは、防衛用バリアントと同じシェル形状を持ちながら、追加のガス放出および放射線試験を受けた「宇宙飛行」改訂版を提供することで対応しています。

4. アビオニクス小型化による改修プログラムの促進(CAGRへの影響: +0.60%):

F-16のような戦闘機の寿命延長プロジェクトでは、モジュラーミッションコンピューター、パノラマディスプレイ、高度なデータリンクが統合され、より小さなベイでより高いピン数を必要とします。これにより、エンジニアは従来のSeries II円形コネクタからMicro-Dパッケージに移行し、MIL-STD-810の耐振動性を維持しながら最大40%のスペース削減を実現しています。改修設置にはカスタムバックシェルやオーバーモールドケーブルアセンブリが必要となることが多く、新規製造プログラムと比較して航空機あたりの平均コネクタ収益を増加させています。

5. 世界の防衛調達予算の周期的増加(CAGRへの影響: +0.80%):

世界の防衛調達予算の増加は、MIL-SPECコネクタ市場に短期的な押し上げ効果をもたらします。

6. 重要部品のサプライチェーン国内回帰インセンティブ(CAGRへの影響: +0.50%):

北米やヨーロッパにおける重要部品のサプライチェーン国内回帰インセンティブは、現地生産を促進し、市場の成長に貢献しています。

抑制要因(Restraints)

1. MIL認定・認証サイクルの長期化(CAGRへの影響: -0.8%):

国防兵站局(DLA)の規則では、新しいコネクタファミリーがQPLに登録される前に、熱衝撃、塩水噴霧、嵌合サイクル、電気連続性試験に合格することが義務付けられています。このプロセスは18~24ヶ月を要し、50万米ドル以上の費用がかかるため、小規模または迅速な新規参入者が革新的な形状をリリースすることを阻害しています。

2. グレーマーケットにおける偽造部品の蔓延(CAGRへの影響: -0.6%):

国防防諜・保安局(DCSA)は、2024年の税関検査で偽造コネクタの押収が22%増加したと記録しており、そのほとんどが多層的なアジアのサプライチェーンにおけるグレーマーケットブローカーに関連しています。プログラムマネージャーは現在、受け入れ前に疑わしいロットに対してX線、走査型音響顕微鏡、金属組織断面分析などの破壊試験プロトコルを義務付けています。

3. コスト重視プログラムにおけるCOTS代替品との価格競争(CAGRへの影響: -0.4%):

コストに敏感なプログラムでは、MIL-SPECコネクタの価格がCOTS(Commercial Off-The-Shelf)代替品と比較して高いため、採用が制限されることがあります。

4. 錫ウィスカーとRoHS準拠の競合(CAGRへの影響: -0.3%):

宇宙およびストレージアプリケーションにおける錫ウィスカーの問題やRoHS(特定有害物質使用制限)指令への準拠は、特定のMIL-SPECコネクタの設計と採用に課題をもたらしています。

セグメント分析

* 製品タイプ別:

光ファイバー製品は2024年に収益の38.55%を占め、帯域幅集約型のC4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)アップグレードに市場を牽引しています。光と電力の接点を組み込んだハイブリッド高速設計は、5.64%の最速CAGRを示しており、軽量化と統合の利点を反映しています。TE Connectivityは、MIL-SPECコネクタ市場のプレミアムセグメントに合致する1000A定格のデバイスを導入し、電気電力コネクタも引き続き重要です。

* コネクタ形状別:

円形スタイルは2024年の需要の41.29%を占め、航空宇宙分野におけるMIL-DTL-38999 Series IIIの普及に支えられています。組み込みコンピューティングが防衛電子機器に移行するにつれて、ボード間フォーマットが牽引力を増しています。ナノおよびマイクロミニチュアハウジングをカバーする無人システムサブ形状は、6.50%のCAGRで予測されており、サイズ、重量、電力の制約がMIL-SPECコネクタ市場を再形成していることを示しています。

* プラットフォーム別:

航空機プログラムは2024年に売上高の64.98%を占め、コックピットのデジタル化によりコネクタの含有量が高水準を維持しています。宇宙アプリケーション向けのMIL-SPECコネクタ市場規模は、商用打ち上げ機メーカーが防衛グレードの相互接続部品表を複製するため、5.24%のCAGRで成長しています。陸上システムは電化された砲塔を通じて近代化され、海軍プロジェクトはプレミアム価格を牽引する耐腐食性めっきを好んでいます。

* エンドユーザー別:

OEM生産は2024年の支出の59.28%を占め、4.62%のCAGRで成長をリードしています。F-35のような新規製造戦闘機には、第4世代ジェットのほぼ2倍にあたる15,000個の相互接続部品が組み込まれています。アフターマーケットは、コネクタの長寿命化により交換間隔が延びているため、OEM生産に遅れをとっていますが、維持契約は飛行安全リスクを回避するためにQPLリストに掲載されたベンダーに依存しています。

地域分析

* 北米: 最も大きな収益源であり、最も深い認定体制を維持しています。ティア1サプライヤーは、航空機OEMの近くに生産拠点を集中させ、物流コストを削減し、ITAR(国際武器取引規則)への準拠を確保しています。

* アジア太平洋: 地域的な安全保障上の緊張の高まりが、精密誘導弾薬や自律型プラットフォームの在庫積み増しを加速させており、複合的な成長を牽引しています。韓国のKF-21やインドのTEDBF戦闘機プロトタイプのような国産プログラムは、MIL-DTL互換のハーネスを組み込んでおり、技術移転を提供する国際的なコネクタベンダーに新たな需要を生み出しています。

* ヨーロッパ: 調達協力により、STANAG(標準化協定)フレームワークの下でコネクタインターフェースの調和が促進されています。これにより、価格性能比を向上させながらも厳格な信頼性試験を維持する多国間での大量注文が促進されています。

* 中東およびアフリカ: 湾岸協力会議(GCC)諸国が次世代防空システムを導入するにつれて、着実な採用が見られます。しかし、国内製造能力が低いため、米国およびヨーロッパのQPLサプライヤーへの依存が続いています。

* ラテンアメリカ: 限られた量ですが、老朽化した輸送機のフリート交換サイクルにより加速する可能性があります。

競争環境

Amphenol Corporation、TE Connectivity plc、ITT Inc.、Glenair, Inc.、Smiths Interconnect Group Limited(Smiths Group plc)の5社が上位を占め、世界の収益の約3分の2を占めると推定されています。これらの企業は、数十のMIL-DTLファミリーにわたる同時認定を可能にする規模を持ち、高いスイッチング障壁を生み出しています。TEによるRichards Manufacturingの23億米ドルでの買収や、AmphenolによるCITの20億米ドルでの買収は、高周波および過酷な環境ポートフォリオを拡大しています。

戦略的差別化は、小型化、ハイブリッド信号モジュール、高電流電力設計に重点を置いています。Amphenol Aerospace Series 5は、シェル長を20%短縮しながらSeries IIIの性能を満たし、UAVインテグレーターにアピールしています。Glenairは、現場修理用の光ファイバー拡張ビーム接点に注力し、ITT CannonはC4ISRノードにおける電磁干渉を軽減するためのフィルター付きバリアントを開発しています。

トルコ、韓国、インドの新興プレーヤーは政府の支援を受けて勢力を拡大していますが、輸出ライセンスのハードルに直面しています。認定に必要な資本とQPLのバックログは、主要な航空セグメントにおける破壊的な参入を制限しています。その結果、原材料コストが上昇しても、確立されたブランドは2桁の営業利益率を維持しています。

最近の業界動向

* 2024年9月: Amphenolは、電動戦闘車両向けに1000A定格のRhino Guard MIL-DTL-38999コネクタを発表しました。

* 2024年7月: PEI-Genesisは、Amphenol AerospaceのSeries Fiveを発表しました。これは、高度な軍事および宇宙グレード技術アプリケーションをサポートする38999 MIL-SPECコネクタの強化版です。

以上が、MIL-SPECコネクタ市場の包括的な概要となります。

このレポートは、世界のMIL-SPECコネクタ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の現状と将来の展望を詳細に解説しています。

市場規模と成長予測

世界のMIL-SPECコネクタ市場は、2025年に21.6億米ドルの規模に達し、2030年には26.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は3.94%と見込まれています。

市場の動向

市場促進要因:

市場の成長を牽引する主な要因としては、米国国防総省(DoD)によるモジュラーオープンシステムアーキテクチャ(MOSA)の義務化が挙げられます。また、自律型および無人防衛プラットフォームの拡大、商用打ち上げロケットへのMILグレードコネクタの統合、改修プログラムにおけるアビオニクス(航空電子機器)の小型化も重要な要素です。さらに、世界の防衛調達予算の周期的な増加や、重要部品のサプライチェーン再構築に向けたインセンティブも市場を後押ししています。

市場抑制要因:

一方で、市場の成長を妨げる要因も存在します。MIL規格の認定および認証サイクルの長期化は、新製品導入の主要な障壁となっており、DLA(国防兵站局)の認定には最大24ヶ月を要し、1コネクタファミリーあたり50万米ドルの費用がかかる場合があります。また、グレーマーケットにおける偽造部品の蔓延は、追加の検査とトレーサビリティ要件を発生させ、リードタイムの延長と調達コストの増加につながっています。コスト重視のプログラムにおいては、COTS(商用オフザシェルフ)代替品と比較した高価格も課題です。さらに、錫ウィスカ問題やRoHS指令準拠との競合も懸念事項として挙げられています。

市場セグメンテーションと主要な洞察

製品タイプ別:

光ファイバーコネクタが2024年の売上高の38.55%を占め、最大の収益シェアを保持しています。これは、高まる帯域幅のニーズを反映したものです。その他、電気信号・電力、RF/マイクロ波、ハイブリッド高速、高電力/HVDCコネクタが分析対象となっています。

コネクタ形状別:

円形コネクタ、特にMIL-DTL-38999シリーズIIIが収益の41.29%を占め、防衛プラットフォームにおいて依然として優位な地位を占めています。また、ナノピッチコネクタは、自律型および無人プラットフォームにおいて、MIL規格の信頼性を維持しつつ軽量化を実現できるため、人気が高まっています。長方形、基板対基板(BTB)、ナノ/マイクロミニチュアコネクタも詳細に分析されています。

プラットフォーム別:

航空機システムが2024年の収益の64.98%を占め、需要の大部分を占めています。これは、アビオニクスを多用する航空機アーキテクチャによるものです。陸上システム、海軍・水中、宇宙(打ち上げ機・衛星)も重要なセグメントです。

エンドユーザー別:

市場はOEM生産とアフターマーケット/MRO(保守・修理・運用)に分類され、それぞれの需要が分析されています。

地域別:

アジア太平洋地域は、防衛予算の増加を背景に、2030年まで年平均成長率4.29%で最も速い成長が予測されています。北米、ヨーロッパ、南米、中東・アフリカの各地域も、米国、英国、フランス、ドイツ、ロシア、中国、インド、日本、韓国、サウジアラビア、アラブ首長国連邦、ブラジル、南アフリカといった主要国を含め、詳細に分析されています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Amphenol Corporation、TE Connectivity plc、Eaton Corporation plc、ITT Inc.、Smiths Interconnect Group Limited、Glenair, Inc.など、世界の主要な19社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来展望

未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、市場における新たな機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 国防総省のモジュラーオープンシステムアーキテクチャ(MOSA)義務化

- 4.2.2 自律型および無人防衛プラットフォームの拡大

- 4.2.3 商用ロケットにおけるMIL規格コネクタの統合

- 4.2.4 改修プログラム全体でのアビオニクスの小型化

- 4.2.5 世界の防衛調達予算の周期的な増加

- 4.2.6 重要部品のサプライチェーン国内回帰インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 長期にわたるMIL認定および認証サイクル

- 4.3.2 グレーマーケットにおける偽造部品の蔓延

- 4.3.3 コスト重視のプログラムにおけるCOTS代替品と比較した高価格

- 4.3.4 スズウィスカーとRoHS準拠の競合

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 電気信号および電力

- 5.1.2 光ファイバー

- 5.1.3 RF/マイクロ波

- 5.1.4 ハイブリッド高速

- 5.1.5 高電力/HVDC

- 5.2 コネクタ形状別

- 5.2.1 円形

- 5.2.2 長方形

- 5.2.3 基板対基板 (BTB)

- 5.2.4 ナノ/マイクロミニチュア

- 5.3 プラットフォーム別

- 5.3.1 空中

- 5.3.2 陸上システム

- 5.3.3 海軍および水中

- 5.3.4 宇宙 (ロケットおよび衛星)

- 5.4 エンドユーザー別

- 5.4.1 OEM生産

- 5.4.2 アフターマーケット/MRO

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amphenol Corporation

- 6.4.2 TE Connectivity plc

- 6.4.3 Eaton Corporation plc

- 6.4.4 ITT Inc.

- 6.4.5 Smiths Interconnect Group Limited (Smiths Group plc)

- 6.4.6 Glenair, Inc.

- 6.4.7 Conesys Inc.

- 6.4.8 LEMO SA

- 6.4.9 Fischer Connectors SA

- 6.4.10 Radiall SA

- 6.4.11 Rosenberger Hochfrequenztechnik GmbH & Co. KG

- 6.4.12 Cinch Connectivity Solutions, Inc. (Bel Fuse Inc.)

- 6.4.13 ODU GmbH & Co.KG

- 6.4.14 Phoenix Contact GmbH & Co. KG

- 6.4.15 SAMTEC, Inc.

- 6.4.16 Omnetics Connector Corporation

- 6.4.17 Winchester Interconnect (Aptiv)

- 6.4.18 Hans Turck GmbH & Co. KG

- 6.4.19 Harwin Plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ミルスペックコネクタとは、米国国防総省が定める軍事規格(Military Specification、通称Mil-Spec)に準拠して設計・製造されたコネクタの総称でございます。これらのコネクタは、極めて過酷な環境下での使用を前提としており、高い信頼性、耐久性、堅牢性が求められます。具体的には、振動、衝撃、極端な温度変化、湿度、塩水噴霧、電磁干渉(EMI/RFI)、腐食などに対する優れた耐性を有し、軍事用途における機器の確実な動作と安全性を保証するために不可欠な部品でございます。その厳格な品質基準は、単に軍事用途に留まらず、高い信頼性が要求される産業分野にも広く採用される理由となっております。

ミルスペックコネクタには多種多様な種類がございますが、その中でも特に代表的なものとして、円形コネクタが挙げられます。例えば、MIL-DTL-5015シリーズは、堅牢な構造と高い電流容量を特徴とし、比較的古い設計ながらも現在でも多くの軍用・産業用機器で利用されております。より小型で高性能なものとしては、MIL-DTL-26482シリーズや、航空宇宙分野で広く採用されているMIL-DTL-38999シリーズがございます。MIL-DTL-38999シリーズは、ねじ結合、バヨネット結合、プッシュプル結合など多様な結合方式を持ち、高い耐振動性、耐環境性、EMIシールド性能を誇り、シリーズIからIVまで進化を遂げております。

円形コネクタ以外にも、ミルスペックの基準を満たすコネクタは多岐にわたります。例えば、D-subコネクタの軍用規格であるMIL-DTL-24308シリーズは、データ通信用途で広く使われる角形コネクタでございます。高周波信号の伝送には、MIL-PRF-39012に準拠したRF/同軸コネクタ(SMA、N型、TNCなど)が用いられ、これらは優れたインピーダンス整合性とシールド性能を提供いたします。また、大容量のデータ伝送やEMI耐性が求められる現代のシステムにおいては、MIL-PRF-28876などの光ファイバコネクタも重要な役割を担っております。さらに、真空環境や高圧環境で使用されるハーメチックコネクタ、EMI/RFIノイズを抑制するフィルタコネクタなども、特定の用途で不可欠なミルスペックコネクタとして存在いたします。

これらのミルスペックコネクタの主な用途は、その名の通り防衛・軍事分野に集中しております。戦闘機、輸送機、ヘリコプターといった航空機、ミサイル、艦船、戦車や装甲車などの地上車両、そして各種通信システム、レーダー、電子戦システムなど、あらゆる軍事機器において、その信頼性と性能が求められます。また、航空宇宙分野においても、民間航空機、人工衛星、ロケット、宇宙ステーションといった極限環境下で使用される機器に不可欠な部品でございます。

軍事・航空宇宙分野以外にも、ミルスペックコネクタは高い信頼性が要求される産業機器に広く採用されております。例えば、重機、鉄道車両、石油・ガス探査装置、原子力発電所、工場自動化(FA)システム、さらには一部の高度な医療機器など、故障が許されない、あるいは修理が困難な環境で使用される機器において、その堅牢性と長寿命が評価されております。これらの分野では、過酷な温度、振動、粉塵、化学物質といった環境要因から機器を保護し、安定した動作を維持するためにミルスペックコネクタが選ばれるのでございます。

ミルスペックコネクタの性能を支える関連技術は多岐にわたります。まず、材料科学の進歩が不可欠でございます。コネクタのシェルには、軽量性と耐食性を両立させるアルミニウム合金(陽極酸化処理やニッケルめっき)、あるいはさらに軽量で耐食性に優れる複合材料が用いられます。絶縁体には、耐熱性や電気特性に優れた熱硬化性樹脂(例:ジアリルフタレート)や高性能熱可塑性樹脂(例:PEEK)が使用されます。コンタクトピンには、低抵抗と耐腐食性を確保するために、ベリリウム銅やリン青銅などの銅合金に金めっきが施されます。また、環境シーリングには、シリコーンやフッ素シリコーンエラストマーが用いられ、防水・防塵性能を高めております。

製造技術においても、精密な切削加工、射出成形、各種めっき技術、そして高度な組立技術と厳格な品質管理が求められます。電磁干渉(EMI/RFI)対策としては、コネクタシェルによるシールド、適切な接地設計、そしてフィルタ内蔵型コネクタの開発が進められております。環境シーリング技術は、Oリング、グロメット、ポッティング材などを駆使し、湿気、粉塵、化学物質の侵入を確実に防ぎます。さらに、近年では高速データ伝送の要求に応えるため、イーサネット、USB、PCIeなどのプロトコルに対応した堅牢なコネクタの開発も進んでおり、小型化と軽量化も重要な技術課題となっております。

市場背景としましては、地政学的な緊張の高まりによる防衛費の増加、民間航空機市場の拡大、そして宇宙開発の活発化が、ミルスペックコネクタの需要を牽引しております。また、産業分野における自動化の進展や、より過酷な環境下での機器使用の増加も、高信頼性コネクタの需要を押し上げております。市場のトレンドとしては、小型化・軽量化への要求が特に強く、航空宇宙分野では燃料効率の向上やペイロードの増加に直結するため、複合材料の採用や高密度化が進んでおります。

さらに、高速データ伝送への対応、電源、信号、光ファイバを一つのコネクタに統合するハイブリッドコネクタの需要も高まっております。環境規制(RoHS、REACHなど)への対応や、サプライチェーンの安定性確保も重要な課題でございます。主要な市場プレイヤーとしては、アンフェノール、TEコネクティビティ、ITTキャノン、スリアウ(イートン)、グレネアといった海外大手企業に加え、日本航空電子工業(JAE)やヒロセ電機といった国内企業も、独自の技術力で市場に貢献しております。

将来展望としましては、ミルスペックコネクタはさらなる進化を遂げると予想されます。まず、小型化と高密度化は引き続き重要なテーマであり、より小さなスペースにより多くのコンタクトを収容する技術が求められるでしょう。また、高周波対応、高電力対応、広範な温度範囲での動作保証など、性能のさらなる向上が期待されます。将来的には、センサーや診断機能を内蔵した「スマートコネクタ」の登場も考えられ、コネクタ自体がシステムの健全性監視に貢献するようになるかもしれません。

製造技術においては、3Dプリンティング(アディティブマニュファクチャリング)の活用により、カスタム設計の迅速なプロトタイピングや、複雑な内部構造を持つコネクタの製造が可能になる可能性がございます。グラフェンやカーボンナノチューブといった新素材の導入により、より軽量で、より強く、より導電性の高いコネクタが実現するかもしれません。また、都市型航空交通(UAM)、自動運転車、先進ロボット、量子コンピューティングといった新たな分野での需要も拡大し、それぞれの特殊な環境要件に対応したミルスペックコネクタの開発が進むでしょう。持続可能性への意識の高まりから、リサイクル可能な材料の使用や、製造工程における環境負荷の低減も、今後の重要な課題となっていくと見込まれます。