軟部組織同種移植片市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

軟部組織同種移植片市場レポートは、移植片の種類(軟骨同種移植片、腱同種移植片など)、処理・保存方法(新鮮凍結、凍結保存など)、用途(整形外科再建、スポーツ医学など)、エンドユーザー(病院など)、地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軟部組織同種移植片市場の概要

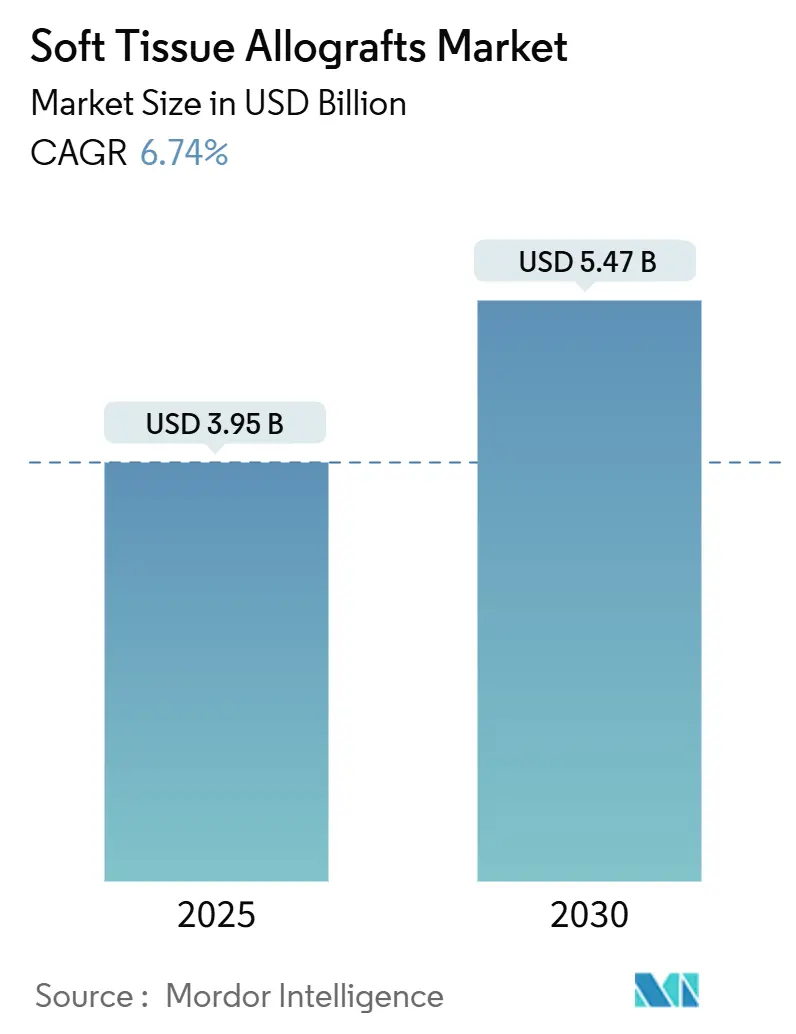

本レポートは、軟部組織同種移植片市場の規模、成長、予測、および業界シェアに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場規模は2025年に39.5億米ドル、2030年には54.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.74%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

軟部組織同種移植片市場は、同種移植片が実験的な使用から整形外科、歯科、創傷ケア、血管修復における日常的な外科材料へと移行するにつれて、着実に需要が拡大しています。保存期間の延長、免疫原性の低下、生体力学的性能の向上をもたらす処理技術の進歩が、その採用を後押ししています。また、高齢化人口の増加とスポーツ外傷の増加が外科手術の対象患者を拡大し、新たな償還経路が経済的障壁を低減しています。

2025年1月に米国FDAが発表した6つのガイダンス文書など、規制当局の監視強化はコンプライアンスコストを上昇させる一方で、品質を標準化し、堅牢な品質システムを持つ処理業者に有利に働いています。さらに、Zimmer BiometによるParagon 28の11億米ドルでの買収のような合併は、多様な専門分野における移植片の供給と流通チャネルを確保するための競争を示しています。

主要なレポートのポイント

* 移植片の種類別: 腱同種移植片が2024年に34.56%の収益シェアを占め、市場を牽引しました。一方、歯科/歯周移植片は2030年までに8.65%のCAGRで成長すると予測されています。

* 処理・保存方法別: 新鮮凍結同種移植片が2024年に軟部組織同種移植片市場シェアの42.55%を占めました。脱細胞化および無細胞移植片は、2030年までに8.44%のCAGRで最も急速に成長すると見込まれています。

* 用途別: 整形外科再建術が2024年に軟部組織同種移植片市場規模の41.56%を占めましたが、創傷および熱傷管理は2030年までに9.32%のCAGRで拡大しています。

* エンドユーザー別: 病院が2024年に軟部組織同種移植片市場規模の57.34%を占めました。外来手術センター(ASC)は、2030年までに9.64%のCAGRで最高の成長率を記録しています。

* 地域別: 北米が2024年に45.67%の収益シェアで市場を支配しました。一方、アジア太平洋地域は2030年までに7.56%のCAGRで最も急速に成長する地域です。

市場のトレンドと洞察(推進要因)

* 筋骨格系疾患の有病率の増加: 筋骨格系疾患は、軟部組織同種移植片市場を、散発的な外傷主導の介入から、予測可能な選択的手術へとシフトさせています。高齢化は変性組織の損失を増大させ、自家移植片が不適格となる場合が多く、術者は手術時間を短縮し、ドナー部位の罹患率を回避できる前処理済みの同種移植片に頼る傾向があります。

* 高齢者人口基盤の拡大: 高齢患者は治癒能力が限られており、自家移植片の採取部位も不足しているため、同種移植片が複雑な足、足首、脊椎手術の第一選択肢となっています。2024年12月のFDAによるSymvess(無細胞組織工学血管)の承認は、脆弱な患者グループにおける血管再建のための先進的な同種移植片に対する規制当局の支持を示しています。

* スポーツおよびレクリエーションによる負傷の増加: 組織化されたスポーツへの参加が増加するにつれて、生体力学的に堅牢な移植片を必要とする靭帯および腱の断裂の発生率が高まっています。自家移植片のドナー部位の罹患率を排除し、より迅速な競技復帰を可能にするため、前十字靭帯(ACL)修復に軟部組織同種移植片が推奨されています。

* 組織工学技術の急速な進歩: 脱細胞化は免疫原性細胞を除去しながら細胞外マトリックスを保持し、血管新生とリモデリングを促進する生体活性足場へと移植片を変化させます。新しい凍結保存および凍結乾燥プロトコルは、生体力学的完全性を数年間保護し、組織バンクに需要の急増に対応する柔軟性をもたらしています。

市場の抑制要因

* 高い治療費と移植片費用: 保険支払者は同種移植片の費用を自家移植片の代替品と比較し、採用を遅らせる事前承認のハードルを引き起こしています。特に選択的な指神経修復では、中央値で35,295米ドルの病院請求が発生し、自家移植片の手術を11,224米ドル上回ることがあります。

* 厳格で断片的な規制環境: 2025年に発効するFDAの6つの組織移植ガイダンスは、ドナーのスクリーニングと滅菌基準を厳格化します。国際的には、同意、検査、流通に関する異なる規則がグローバルなサプライチェーンを複雑にしています。

* ドナー組織の利用可能性の制限: ドナー組織の不足は、特にアジア太平洋地域やラテンアメリカで深刻な問題となっています。

* 疾患伝播の潜在的リスク: 疾患伝播のリスクは、特に北米とヨーロッパで厳格な監視の対象となっています。

セグメント分析

* 移植片の種類別: 腱同種移植片はACLおよび回旋腱板再建術における役割を確立し、2024年の収益の34.56%を占めました。一方、歯科/歯周移植片は、インプラント歯科および歯槽堤増大術の増加を背景に8.65%のCAGRで成長しています。処理業者は、単一の臨床領域への依存リスクを軽減するために製品ラインを多様化しています。

* 処理・保存方法別: 新鮮凍結移植片は、数十年にわたる臨床データと広範な手術室での馴染みから恩恵を受け、2024年に42.55%のシェアを占めました。しかし、脱細胞化および無細胞移植片は、拒絶反応の低減と統合の改善を優先する外科医の需要により、8.44%のCAGRで加速しています。

* 用途別: 整形外科再建術は2024年の収益の41.56%を占め、軟部組織同種移植片市場の基盤となっています。しかし、創傷および熱傷管理は、皮膚同種移植片が閉鎖を促進し、感染を減らし、慢性潰瘍や熱傷の痛みを和らげることが研究で示されているため、2030年までに9.32%のCAGRで最も急速に加速しています。

* エンドユーザー別: 病院は2024年の収益の57.34%を維持し、軟部組織同種移植片市場を支えています。一方、外来手術センター(ASC)は、支払者がコスト削減のために手術を外来環境に移行させるにつれて、9.64%のCAGRを記録しています。

地域分析

* 北米: 2024年の収益の45.67%を占め、成熟した組織バンク、洗練された償還制度、堅牢な臨床研究エコシステムを反映しています。LifeNet HealthやMTF Biologicsなどの大手処理業者の存在が、信頼性の高いドナープールと安定した処理量を保証しています。

* アジア太平洋: 2030年までに7.56%のCAGRで最も急速に成長しています。日本は60以上のiPS臨床試験で再生医療を牽引しており、中国のArtivionのBioGlueに対する2024年の規制承認は、複雑な生物製剤への開放性を示しています。

* ヨーロッパ: 欧州連合の組織および細胞法制の下での調和された指令に支えられ、国境を越えた供給を合理化し、安定した採用を享受しています。

* その他(中東、アフリカ、南米): 現在はコールドチェーンインフラの制限と自己負担費用の高さから遅れをとっていますが、民間の専門病院が増加するにつれて長期的な機会を秘めています。

競争環境

世界の競争は中程度に統合されています。Stryker、Johnson & Johnson、Medtronic、Zimmer Biomet、LifeNet Health、MTF Biologicsが市場をリードしており、ドナープログラム、独自の処理、グローバルな流通といった垂直統合から強みを得ています。Zimmer BiometによるParagon 28の11億米ドルでの買収(2025年1月)は、足と足首の移植片カタログを拡大し、中核となる関節形成術以外の多様化を図っています。

技術も重要な差別化要因です。脱細胞化、凍結乾燥、超臨界滅菌に投資する企業は、プレミアム価格を獲得しています。例えば、LifeNet HealthのMatracellプロトコルは、ドナーDNAの97%以上を除去しながら引張強度を維持し、肩の修復で外科医の支持を得ています。規制対応能力も重要であり、Integra LifeSciencesに対する2024年12月のFDA警告書は、不備が米国での収益源を脅かす可能性を示しています。

処理業者がバイオテクノロジー企業や合成足場企業と提携してハイブリッド製品を共同開発するなど、パートナーシップも盛んです。MTF BiologicsとKolosis Bioの2025年5月の提携は、整形外科以外の心臓特異的移植片を導入し、未開拓の手術を捉えるための競争を強調しています。

最近の業界動向

* 2022年8月: スコットランドの国立大学病院の整形外科医が、スコットランドで初の半月板移植を行い、患者の膝にドナー軟骨を移植しました。

* 2022年7月: AlloSourceは、腱、靭帯、筋膜のAlloConnexラインに大腿四頭筋腱を追加しました。AlloSourceのAlloConnex大腿四頭筋腱は、十字靭帯手術に使用され、様々な外科手術技術のために骨ブロックの有無にかかわらず利用可能です。

このレポートは、軟部組織同種移植片市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における軟部組織同種移植片市場は、ドナー由来の腱、靭帯、半月板、軟骨、真皮、および歯周組織の移植片を指します。これらは、筋骨格系または口腔軟部組織の機能を回復させるために処理、滅菌、移植される製品です。これらの製品は規制された組織バンクを通じて、世界中の病院、外来手術センター、専門の歯科または整形外科クリニックに販売されています。自家移植片、異種移植片、合成メッシュ、および創傷被覆材としてのみ使用される生物学的マトリックスは、本分析の対象外です。

2. エグゼクティブサマリーと市場規模予測

軟部組織同種移植片市場は、2025年に39.5億米ドルの規模に達し、2030年までに54.7億米ドルに成長すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 筋骨格系疾患の有病率の増加。

* 高齢者人口基盤の拡大。

* スポーツおよびレクリエーションによる負傷の増加。

* 組織工学技術の急速な進歩。

* 新興経済国における医療費の増加。

* 有利な償還および政策支援。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な治療費および移植片費用。

* 厳格かつ細分化された規制環境。

* ドナー組織の入手可能性の制限。

* 疾患伝播の潜在的リスク。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 移植片の種類別: 軟骨同種移植片、腱同種移植片、半月板同種移植片、靭帯同種移植片、歯科/歯周同種移植片、その他の移植片タイプ。

* 処理・保存方法別: 生鮮冷凍、凍結保存、凍結乾燥、ガンマ線滅菌、脱細胞化・無細胞化、脱灰骨マトリックス(DBM)。

* 用途別: 整形外科再建、スポーツ医学、歯科・歯周病学、創傷・熱傷管理、美容・形成外科、その他の用途。

* エンドユーザー別: 病院、外来手術センター、整形外科専門クリニック、その他のエンドユーザー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国およびその他の地域。

6. 主要な市場トレンドと洞察

* 主要な移植片タイプ: 腱同種移植片が最大の収益シェア(34.56%)を占めており、ACL(前十字靭帯)および回旋腱板の修復がその主な要因です。

* 最も成長の速いエンドユーザー: 外来手術センター(ASC)は年平均成長率(CAGR)9.64%で成長しており、大規模病院からの調達から小規模で迅速な注文への移行が進み、新たな流通モデルが求められています。

* 規制の影響: 2025年に発表されるFDAのガイダンスにより、ドナースクリーニングと処理規則が厳格化され、コンプライアンスコストが増加し、小規模な組織バンクは合併または撤退を迫られる可能性があります。

* 最も成長の速い地域: アジア太平洋地域は、医療アクセスの拡大と生物学的製剤の承認加速により、CAGR 7.56%で最も急速に拡大しています。

* 技術トレンド: 脱細胞化および無細胞化処理は、統合を改善し拒絶反応を低減するため、従来の生鮮冷凍製品よりもこれらの先進的な移植片を選択する外科医が増加しています。

7. 競争環境

市場の集中度、市場シェア分析、および主要企業20社のプロファイルが含まれています。主要企業には、AbbVie (Allergan Aesthetics)、CONMED Corporation、Xtant Medical Holdings、Smith & Nephew (Osiris Therapeutics Inc.)、BD (Becton Dickinson and Company)、Integra LifeSciences Corporation、Stryker Corporation、Zimmer Biomet、Arthrex、Medtronic、Johnson & Johnson (DePuy Synthes)、LifeNet Health、Organogenesis Holdings、AlloSource、CryoLife (Artivion)、Tissue Regenix Group、MiMedx Group、Axogen Inc.、MTF Biologicsなどが挙げられます。

8. 調査方法論

本レポートは、整形外科医、スポーツ医学医、顎顔面歯科医、組織バンク管理者、調達責任者へのインタビューを含む一次調査と、FDA HCT/P登録、米国組織バンク協会年次調査、EuroGraftなどの公開データセット、業界文献、査読付きジャーナル、特許出願、財務報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析を用いて行われ、データは厳格な検証プロセスを経て毎年更新されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 筋骨格系疾患の有病率の増加

- 4.2.2 高齢者人口基盤の拡大

- 4.2.3 スポーツおよびレクリエーションによる負傷の増加

- 4.2.4 組織工学技術の急速な進歩

- 4.2.5 新興経済国における医療費の増加

- 4.2.6 好ましい償還と政策支援

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と移植片費用

- 4.3.2 厳格で断片化された規制環境

- 4.3.3 ドナー組織の入手可能性の制限

- 4.3.4 疾患伝播の潜在的リスク

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 移植片の種類別

- 5.1.1 軟骨同種移植片

- 5.1.2 腱同種移植片

- 5.1.3 半月板同種移植片

- 5.1.4 靭帯同種移植片

- 5.1.5 歯科/歯周同種移植片

- 5.1.6 その他の移植片の種類

- 5.2 処理および保存方法別

- 5.2.1 新鮮凍結

- 5.2.2 凍結保存

- 5.2.3 凍結乾燥

- 5.2.4 ガンマ線滅菌

- 5.2.5 脱細胞化および無細胞

- 5.2.6 脱灰骨基質 (DBM)

- 5.3 用途別

- 5.3.1 整形外科的再建

- 5.3.2 スポーツ医学

- 5.3.3 歯科および歯周病学

- 5.3.4 創傷および熱傷管理

- 5.3.5 美容整形外科

- 5.3.6 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 整形外科専門クリニック

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アッヴィ(アラガン・エステティックス)

- 6.3.2 コンメッド・コーポレーション

- 6.3.3 エクスタント・メディカル・ホールディングス

- 6.3.4 ボーンバンク・アログラフト

- 6.3.5 スミス・アンド・ネフュー(オシリス・セラピューティクス・インク)

- 6.3.6 BD(ベクトン・ディッキンソン・アンド・カンパニー)

- 6.3.7 インテグラ・ライフサイエンス・コーポレーション

- 6.3.8 ストライカー・コーポレーション

- 6.3.9 ジンマー・バイオメット

- 6.3.10 アースレックス

- 6.3.11 メドトロニック

- 6.3.12 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.3.13 ライフネット・ヘルス

- 6.3.14 オーガノジェネシス・ホールディングス

- 6.3.15 アロソース

- 6.3.16 クライオライフ(アーティビオン)

- 6.3.17 ティッシュ・レジェニックス・グループ

- 6.3.18 マイメドックス・グループ

- 6.3.19 アキソジェン・インク

- 6.3.20 MTFバイオロジクス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

軟部組織同種移植片は、医療分野において多岐にわたる用途で利用される重要な生体材料です。このキーワードについて、その定義から将来展望までを詳細に解説いたします。

定義

軟部組織同種移植片とは、ヒトの死体ドナーから採取された腱、靭帯、皮膚、軟骨、筋膜、血管、神経などの軟部組織を指します。これらは、厳格なスクリーニングと処理を経て、レシピエント(患者)に移植されるために準備されます。自家移植(患者自身の組織を使用)や異種移植(動物の組織を使用)とは異なり、同種移植片は、ドナー部位の合併症がない、採取量に制限がないといった利点を持つ一方で、免疫拒絶反応や感染症伝播のリスクを伴う可能性があります。しかし、近年の技術進歩により、これらのリスクは大幅に低減されています。

種類

軟部組織同種移植片には、その用途に応じて様々な種類が存在します。

* 腱・靭帯移植片: 前十字靭帯(ACL)や後十字靭帯(PCL)の再建術、腱板修復術などに広く用いられます。アキレス腱、脛骨前腱、半腱様筋腱、薄筋腱などが代表的です。これらは、生体力学的特性が重要視され、適切な強度と柔軟性が求められます。

* 皮膚移植片: 広範囲熱傷や慢性創傷の被覆、再建手術に利用されます。免疫原性を低減するために脱細胞化処理が施されることもあります。

* 軟骨移植片: 関節軟骨欠損の修復に用いられ、特に骨軟骨移植片として、骨と軟骨の両方を一度に移植するケースもあります。

* 筋膜移植片: ヘルニア修復や組織欠損の補填、硬膜欠損の修復などに使用されます。

* 血管移植片: 血管再建手術において、自己血管が利用できない場合に選択肢となります。

* 神経移植片: 末梢神経損傷の修復に用いられ、神経再生の足場として機能します。

これらの移植片は、採取後の保存方法によっても分類され、凍結保存やフリーズドライ(凍結乾燥)処理が一般的です。

用途

軟部組織同種移植片は、主に以下の医療分野で活用されています。

* 整形外科: 最も主要な用途であり、前十字靭帯や後十字靭帯の再建術、腱板修復術、関節軟骨欠損の修復、脊椎固定術における補強などに不可欠です。スポーツ外傷や変性疾患の治療において、自家移植の代替または補完として重要な役割を果たします。

* 形成外科・皮膚科: 広範囲熱傷や難治性潰瘍などの創傷被覆、乳房再建や腹壁再建などの組織欠損の補填に用いられます。特に、皮膚同種移植片は、一時的な被覆材として、あるいは永続的な組織として利用されます。

* 歯科・口腔外科: 歯周組織再生療法やインプラント周囲の骨・軟組織増生において、骨補填材や結合組織移植片として使用されることがあります。

* 脳神経外科: 硬膜欠損の修復に筋膜同種移植片などが用いられ、脳脊髄液漏出の防止や感染防御に貢献します。

* 心臓血管外科: 血管置換や弁置換手術において、自己組織が利用できない場合の選択肢となることがあります。

関連技術

軟部組織同種移植片の安全性と有効性を確保するためには、高度な関連技術が不可欠です。

* 組織採取・保存技術: ドナーからの無菌的な組織採取、超低温での凍結保存、またはフリーズドライ処理により、組織の生体適合性と機能性を維持します。

* 組織処理技術: 免疫原性を低減し、感染症のリスクを排除するための処理が重要です。これには、放射線照射や化学処理による滅菌、ウイルス不活化、そして細胞成分を除去する「脱細胞化」技術が含まれます。脱細胞化により、移植片は細胞外マトリックス(ECM)のみとなり、拒絶反応のリスクを大幅に低減しつつ、組織再生の足場として機能します。

* 品質管理・評価技術: ドナーの厳格なスクリーニング(感染症、病歴など)、採取された組織の生体力学的特性評価、細胞生存率評価などにより、移植片の品質と安全性が保証されます。

* 組織工学・再生医療: 脱細胞化された同種移植片は、再生医療における優れた足場材料として注目されています。患者自身の細胞を播種・培養することで、より生体適合性の高い組織を再構築する研究が進められています。また、バイオプリンティング技術との組み合わせや、遺伝子改変による免疫原性低減の研究も進行中です。

市場背景

軟部組織同種移植片の市場は、世界的に拡大傾向にあります。

* 成長要因: 高齢化社会における変形性関節症や靭帯損傷などの整形外科疾患の増加、スポーツ活動の活発化に伴う外傷の増加が主な要因です。自家移植の限界を補完する役割も大きく、医療技術の進歩と適応症の拡大も市場成長を後押ししています。安全性と有効性の向上により、医師や患者からの信頼も高まっています。

* 課題: ドナー不足は依然として大きな課題であり、倫理的な問題や供給の不安定さにつながることがあります。また、免疫拒絶反応や感染症伝播のリスクは、厳格な管理体制によって低減されているものの、完全に排除することはできません。高コストであることや、各国・地域における厳格な規制と承認プロセスも市場拡大の障壁となることがあります。さらに、人工材料や再生医療といった代替治療法との競合も存在します。

将来展望

軟部組織同種移植片の将来は、さらなる技術革新と再生医療との融合によって大きく発展すると予測されます。

* 免疫原性のさらなる低減: より高度な脱細胞化技術や、遺伝子編集技術を用いた免疫原性低減アプローチの研究が進められ、拒絶反応のリスクを最小限に抑えることが期待されます。

* 機能性の向上: 生体適合性や生体力学的特性を最適化するための研究が進み、より長期的な生着と機能維持が可能な移植片の開発が期待されます。

* 個別化医療への応用: 患者個々のニーズや病態に合わせたカスタマイズされた移植片の開発が進む可能性があります。

* 組織工学・再生医療との融合: 脱細胞化された同種移植片を足場として、iPS細胞などの多能性幹細胞や患者自身の体性幹細胞を組み合わせることで、より機能的で生体適合性の高い人工組織や再生医療製品が開発されるでしょう。

* 供給体制の安定化: 組織バンク間の連携強化や、効率的なドナー確保システムの構築により、安定した供給体制が確立されることが望まれます。

* 新たな適応症の開拓: 現在は治療が困難な疾患や損傷部位への応用研究が進められ、軟部組織同種移植片の適用範囲がさらに拡大する可能性があります。

軟部組織同種移植片は、現代医療において不可欠な治療選択肢であり、今後もその技術革新と応用範囲の拡大を通じて、多くの患者の生活の質の向上に貢献していくことでしょう。