機能性タンパク質市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

機能性タンパク質市場は、供給源(動物性タンパク質、植物性タンパク質、微生物タンパク質)、用途(食品・飲料、サプリメント、飼料・ペット栄養、化粧品・パーソナルケア)、カテゴリ(従来型、オーガニック)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機能性タンパク質市場の概要(2025年~2030年)

本レポートは、機能性タンパク質市場の規模、予測、成長、および展望について詳細に分析したものです。市場は、供給源(動物性タンパク質、植物性タンパク質、微生物性タンパク質)、用途(食品・飲料、サプリメント、動物飼料・ペット栄養、化粧品・パーソナルケア)、カテゴリー(従来型、オーガニック)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されています。市場予測は米ドル建ての価値で提供されます。

市場概要

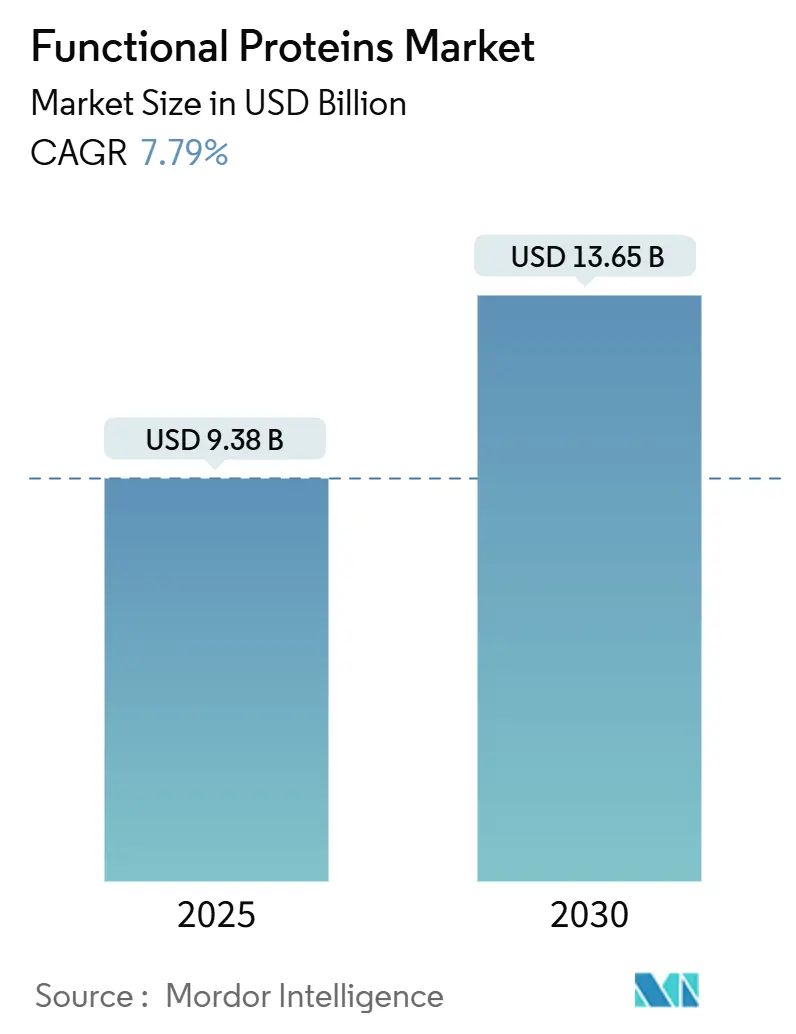

調査期間は2020年から2030年までです。機能性タンパク質市場は、2025年に93.8億米ドルの評価額に達し、2030年には136.5億米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は7.79%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。主要な市場プレイヤーには、Kerry Group plc.、Sensient Technologies Corporation、DSM-Firmenich、Corbion、Cargill, Incorporated.などが挙げられます。

この市場の成長は、健康志向の消費者の行動、規制の近代化、およびタンパク質抽出・加工技術の進歩によって推進されています。特に、植物性タンパク質への関心の高まり、スポーツ栄養食品や健康補助食品におけるタンパク質の需要増加が顕著です。また、高齢化社会の進展に伴い、健康維持や筋肉量維持のためのタンパク質摂取の重要性が認識されつつあります。食品メーカーは、消費者の多様なニーズに応えるため、味や食感を改善した新しい機能性タンパク質製品の開発に注力しています。

市場の抑制要因

一方で、機能性タンパク質市場の成長を妨げる要因も存在します。原材料コストの変動、特定のタンパク質源に対するアレルギーや不耐性の懸念、そして製品の風味や食感に関する消費者の期待に応えることの難しさなどが挙げられます。また、新規参入企業にとっては、既存の市場プレイヤーとの競争が激しく、研究開発への多額の投資が必要となることも課題です。

セグメンテーションの洞察

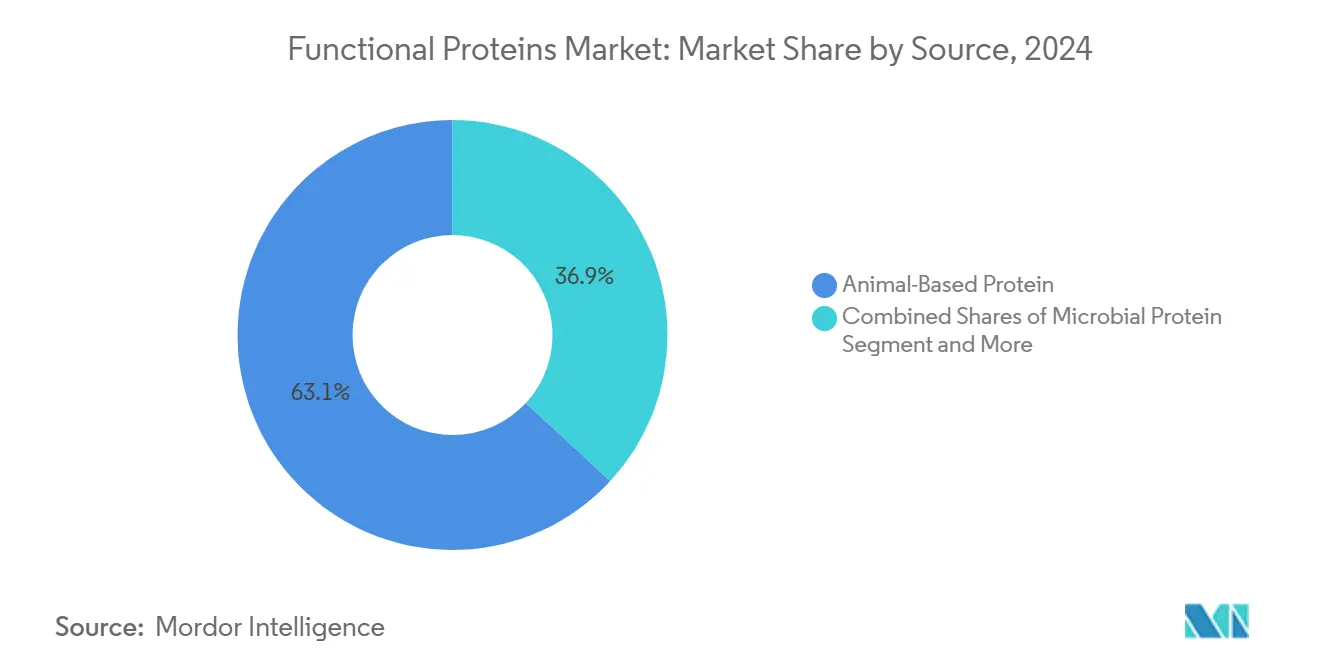

供給源別:動物性タンパク質は、その高い生物学的利用能と完全なアミノ酸プロファイルにより、引き続き市場で大きなシェアを占めています。しかし、環境意識の高まりや倫理的懸念から、植物性タンパク質(大豆、エンドウ豆、米、ジャガイモなど)の需要が急速に拡大しており、特にヴィーガンやベジタリアンの消費者の間で人気を集めています。微生物性タンパク質は、持続可能性と生産効率の観点から、将来有望な分野として注目されています。

用途別:食品・飲料分野は、機能性タンパク質市場の最大のセグメントであり、乳製品代替品、肉代替品、栄養バー、飲料などに広く利用されています。サプリメント分野では、スポーツ栄養サプリメントや健康補助食品としての需要が高まっています。動物飼料・ペット栄養分野でも、動物の健康と成長を促進するためのタンパク質源として利用が拡大しています。化粧品・パーソナルケア分野では、皮膚や髪の健康をサポートする成分として、タンパク質が配合されるケースが増えています。

地域別:アジア太平洋地域は、人口増加、可処分所得の向上、健康意識の高まりにより、機能性タンパク質市場において最大のシェアを占めています。特に中国とインドでは、植物性タンパク質製品の需要が急速に伸びています。北米と欧州は、確立された健康志向の消費者基盤とイノベーションへの投資により、引き続き重要な市場です。中東・アフリカ地域は、経済成長と食生活の多様化に伴い、最も急速に成長する市場として期待されています。

競争環境

機能性タンパク質市場は、多数のグローバル企業と地域企業が競争する中程度の集中度を示しています。主要な市場プレイヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。新製品の開発、特に植物性タンパク質や微生物性タンパク質由来の製品、および特定の健康上の利点を提供する製品に焦点が当てられています。企業はまた、持続可能な調達と生産プロセスにも注力し、環境意識の高い消費者のニーズに応えています。

主要な市場プレイヤーには、Kerry Group plc.、Sensient Technologies Corporation、DSM-Firmenich、Corbion、Cargill, Incorporated.、ADM、DuPont de Nemours, Inc.、Ingredion Incorporated、Roquette Frères、Glanbia plc.などが含まれます。これらの企業は、革新的な製品とソリューションを提供することで、市場の成長を牽引しています。

このレポートは、機能性プロテイン市場に関する詳細な分析を提供しています。機能性プロテイン市場は、基本的な栄養価を超えた生理学的利益を提供するプロテイン加水分解物、濃縮物、分離物、カゼインベース誘導体の世界的な取引と消費を対象とし、食品、飲料、栄養補助食品、動物栄養、化粧品といった幅広い分野をカバーしています。Mordor Intelligenceの調査によると、この市場は2025年に93.8億米ドルの価値があり、2030年までに136.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.79%が見込まれています。ただし、テクスチャ剤やゼラチン代替品としてのみ使用される汎用バルクプロテインは、本調査の対象外です。

市場成長の主な推進要因としては、プロテイン強化機能性食品・飲料への需要の高まり、植物性プロテインの急速な採用、プロテイン抽出・加工技術の進歩、スポーツ・パフォーマンス栄養への需要増加、特定の食事ニーズを持つ高齢者人口の拡大、そしてペットフードおよび動物栄養への組み込みが挙げられます。

一方で、市場の成長を妨げる要因も存在します。動物性および大豆プロテインにおけるアレルゲン懸念、味、溶解性、食感に関する課題、従来のプロテインとの競合、規制上のハードルとコンプライアンス問題などが挙げられます。

市場は、供給源、用途、カテゴリー、地域に基づいて詳細にセグメント化されています。

供給源別では、動物性プロテイン(乳製品、卵プロテインなど)、植物性プロテイン(大豆、エンドウ豆、オーツ麦、米、小麦など)、微生物プロテインに分類されます。

用途別では、食品・飲料(ベーカリー・菓子、乳児用調製粉乳、飲料、乳製品・代替品、代替肉など)、栄養補助食品(スポーツ・パフォーマンス栄養、高齢者栄養・医療栄養)、動物飼料・ペット栄養、化粧品・パーソナルケアに分けられます。

カテゴリー別では、従来型とオーガニックがあります。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域および各国市場が分析対象です。特にアジア太平洋地域は、高い人口密度、可処分所得の増加、付加価値加工を支援する政府政策により、2024年には収益シェアの36.21%を占める最大の貢献地域となっています。

主要な市場予測として、2030年までに市場規模は136.5億米ドルに達し、2025年からの年平均成長率は7.79%と予測されています。用途別では、栄養補助食品セグメントが最も速い成長を遂げると予測されており、2025年から2030年までのCAGRは9.17%で、食品・飲料用途を上回ると見込まれています。植物性プロテインの需要は、環境への懸念、フレキシタリアンやビーガンといった食生活の変化、風味や食感における技術的改善によって加速しています。

本レポートの調査は、堅牢なハイブリッドアプローチを採用しています。一次調査では、成分配合業者、スポーツ栄養製剤業者、乳業協同組合、植物性プロテインスタートアップへのインタビュー、契約製造業者や登録栄養士からのアンケートフィードバックを通じて実施されました。二次調査では、国連貿易統計、米国農務省の乳製品輸出データ、ユーロスタットの生産量データ、FAOの家畜プロテイン変換比率などの公開統計、業界団体のレポート、企業の財務報告書、査読付きジャーナル、有料データベースが活用されています。市場規模算出と予測には、生産・貿易データに基づくトップダウンアプローチと、主要サプライヤーの平均販売価格と販売量に基づくボトムアップアプローチを組み合わせたハイブリッドモデルが採用されています。データ検証と更新は、アナリストによる相互チェック、上級ドメインリーダーによる監査、データベースの差異スキャンを含む三層のレビュープロセスを経て、データの信頼性が確保されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Kerry Group plc.、Cargill, Incorporated.、DSM-Firmenich、Glanbia, plc、International Flavors and Fragrances, Inc.、Roquette Frères S.A.といった多数の主要企業のプロファイルが詳細に分析されています。市場の機会と将来の展望についても言及されており、今後の成長戦略の策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 タンパク質強化機能性食品および飲料の需要増加

- 4.2.2 植物性タンパク質の急速な採用

- 4.2.3 タンパク質抽出および加工技術の進歩

- 4.2.4 スポーツおよびパフォーマンス栄養の需要増加

- 4.2.5 特定の食事ニーズを持つ高齢者人口の増加

- 4.2.6 ペットフードおよび動物栄養への配合

-

4.3 市場抑制要因

- 4.3.1 動物性および大豆タンパク質に関するアレルゲン懸念

- 4.3.2 味、溶解性、食感の課題

- 4.3.3 従来のタンパク質との競合

- 4.3.4 規制上の障壁とコンプライアンスの問題

- 4.4 サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 動物性タンパク質

- 5.1.1.1 乳製品

- 5.1.1.1.1 牛乳

- 5.1.1.1.2 ホエイ

- 5.1.1.1.3 カゼインおよびカゼイン塩

- 5.1.1.2 卵タンパク質

- 5.1.1.3 その他

- 5.1.2 植物性タンパク質

- 5.1.2.1 大豆

- 5.1.2.2 エンドウ豆

- 5.1.2.3 オーツ麦

- 5.1.2.4 米

- 5.1.2.5 小麦

- 5.1.2.6 その他

- 5.1.3 微生物タンパク質

-

5.2 用途別

- 5.2.1 食品および飲料

- 5.2.1.1 ベーカリーおよび菓子

- 5.2.1.2 乳児用調製粉乳

- 5.2.1.3 飲料

- 5.2.1.4 乳製品および乳製品代替品

- 5.2.1.5 肉代替品

- 5.2.2 サプリメント

- 5.2.2.1 スポーツ/パフォーマンス栄養

- 5.2.2.2 高齢者栄養および医療栄養

- 5.2.3 飼料およびペット栄養

- 5.2.4 化粧品およびパーソナルケア

-

5.3 カテゴリー別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Kerry Group plc.

- 6.4.2 Sensient Technologies Corporation

- 6.4.3 DSM-Firmenich

- 6.4.4 Corbion

- 6.4.5 Cargill, Incorporated.

- 6.4.6 Agthia Group PJSC

- 6.4.7 Glanbia, plc

- 6.4.8 FrieslandCampina Ingredients

- 6.4.9 Fonterra Co-Operative Group Limited

- 6.4.10 International Flavors and Fragrances, Inc.

- 6.4.11 Lallemand Inc.

- 6.4.12 AngelYeast Co., Ltd.

- 6.4.13 Sensient Technologies Corporation

- 6.4.14 Alver World SA

- 6.4.15 Enifer

- 6.4.16 Zilor (Biorigin)

- 6.4.17 Secil (Allmicroalgae)

- 6.4.18 Sophie’s Bionutrients

- 6.4.19 NovoNutrients.

- 6.4.20 Roquette Frères S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機能性タンパク質とは、単に栄養源としてだけでなく、生体内で特定の生理機能を発揮したり、あるいは産業的に利用価値のある特定の物理化学的特性を持つタンパク質の総称でございます。アミノ酸が多数結合してできた高分子化合物であるタンパク質は、その立体構造によって多様な機能を発揮します。機能性タンパク質は、生命活動の維持に不可欠な役割を果たすだけでなく、医療、食品、工業など幅広い分野でその特性が活用されています。

機能性タンパク質には、その機能に応じて多種多様な種類がございます。代表的なものとしては、まず「酵素タンパク質」が挙げられます。これらは生体内の化学反応を触媒する役割を持ち、消化酵素や代謝酵素として生命活動を支えるほか、食品加工、洗剤、バイオ燃料生産など産業分野でも広く利用されています。次に、「構造タンパク質」は、細胞や組織の構造を形成し、強度や弾力性を与えます。コラーゲン、ケラチン、アクチン、ミオシンなどがこれに該当し、皮膚や毛髪、筋肉などの主要な構成要素でございます。また、「輸送・貯蔵タンパク質」は、酸素や金属イオン、脂質などの物質を体内で運搬したり貯蔵したりします。ヘモグロビン(酸素輸送)やフェリチン(鉄貯蔵)がその例です。「防御タンパク質」は、免疫応答や生体防御に関与し、抗体(免疫グロブリン)や補体などが病原体からの防御に重要な役割を果たします。「ホルモン・受容体タンパク質」は、細胞間の情報伝達を担い、インスリンや成長ホルモンといったホルモン、およびそれらを受け取る受容体タンパク質が、生体の恒常性維持に不可欠です。さらに、筋肉の収縮に関わる「運動タンパク質」や、遺伝子の発現を制御する「遺伝子制御タンパク質」なども重要な機能性タンパク質でございます。近年では、特定の健康効果を持つ食品由来のタンパク質やペプチドも「食品機能性タンパク質」として注目されています。

機能性タンパク質の用途は非常に広範にわたります。医療分野では、診断薬(抗体、酵素)、治療薬(インスリン、成長ホルモン、抗体医薬、酵素補充療法)、ワクチン、再生医療における成長因子など、多岐にわたる医薬品や医療技術に応用されています。特に、特定の分子を標的とする抗体医薬は、がんや自己免疫疾患の治療に革命をもたらしました。食品分野では、栄養補助食品(プロテインサプリメント)、特定保健用食品や機能性表示食品の素材として、健康維持や増進に貢献しています。また、食品加工においては、酵素が風味の改善、品質向上、アレルギー物質の低減などに利用され、植物性タンパク質は代替肉の原料としても注目されています。工業分野では、洗剤の酵素、バイオ燃料生産の触媒、化粧品の有効成分(コラーゲン、ヒアルロン酸合成酵素)、バイオセンサー、環境浄化のための分解酵素など、持続可能な社会の実現に向けた技術開発に不可欠な存在となっています。研究分野においても、生命現象の解明や創薬研究のツールとして、機能性タンパク質は欠かせない存在でございます。

機能性タンパク質の研究開発と生産を支える関連技術も目覚ましい進歩を遂げています。目的のタンパク質を微生物や細胞で大量に生産する「遺伝子組換え技術」は、医薬品や産業用酵素の安定供給を可能にしました。アミノ酸配列を改変して機能や安定性を向上させる「タンパク質工学」は、より高性能なタンパク質の創出に貢献しています。X線結晶構造解析、NMR、クライオ電子顕微鏡といった「構造解析技術」は、タンパク質の立体構造を原子レベルで解明し、機能発現メカニズムの理解や新規タンパク質設計の基盤となっています。大腸菌、酵母、昆虫細胞、哺乳類細胞などを用いた多様な「発現・精製技術」は、目的タンパク質の効率的な生産と高純度化を実現しています。また、ゲノム・プロテオームデータ解析やタンパク質設計に活用される「バイオインフォマティクス」も、開発期間の短縮と効率化に寄与しています。さらに、モノクローナル抗体や組換え抗体といった「抗体作製技術」は、診断薬や抗体医薬の開発に不可欠な技術でございます。

機能性タンパク質の市場は、世界的に拡大の一途を辿っています。その背景には、高齢化社会における健康志向の高まり、予防医療への関心の増大、バイオ医薬品市場の急速な拡大(特に抗体医薬)、環境意識の高まりによる持続可能な生産やバイオプラスチックへの需要、そして代替タンパク質(植物性、培養肉など)への関心の高まりがございます。これらの要因が複合的に作用し、機能性タンパク質は医療、食品、工業の各分野で不可欠な素材としての地位を確立しています。特にバイオ医薬品市場は、その高い治療効果と個別化医療への適合性から、医薬品市場全体の成長を牽引しています。一方で、生産コストの削減、安定供給の確保、品質管理、安全性評価、知的財産権の保護、そして各国の規制当局による承認プロセスといった課題も存在し、これらを克服するための技術革新と国際協力が求められています。

将来展望として、機能性タンパク質はさらなる進化と応用拡大が期待されています。個別化医療や精密医療の進展に伴い、患者個々の遺伝子情報や病態に最適化されたタンパク質医薬の開発が進むでしょう。人工知能(AI)や機械学習の活用は、タンパク質の設計、機能予測、創薬プロセスの効率化を飛躍的に向上させると考えられています。合成生物学の発展により、人工的な機能性タンパク質の設計・構築や、これらを組み込んだ新たな生体システムの創出も現実のものとなるかもしれません。ゲノム編集技術との融合は、疾患治療や機能改変の新たな可能性を開きます。環境・エネルギー分野では、効率的なバイオ燃料生産、二酸化炭素固定化、プラスチック分解酵素など、地球規模の課題解決に貢献する機能性タンパク質の開発が加速するでしょう。食料問題に対しては、高機能な代替タンパク質や栄養強化食品の開発を通じて、持続可能な食料供給に貢献することが期待されます。また、ナノテクノロジーとの融合により、ドラッグデリバリーシステム(DDS)の高性能化や、高感度なバイオセンサーの開発が進むことで、診断・治療の精度が向上すると考えられます。このように、機能性タンパク質は、生命科学のフロンティアを切り拓き、私たちの健康、環境、食料といった多岐にわたる社会課題の解決に不可欠なキーテクノロジーとして、今後もその重要性を増していくことでしょう。