農業用フィルム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

農業用フィルム市場レポートは、タイプ(低密度ポリエチレン、直鎖状低密度ポリエチレン、高密度ポリエチレン、再生品など)、厚さ(80 µmまでなど)、用途(温室、マルチング、サイレージ、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用フィルム市場の概要

農業用フィルム市場は、温室栽培の急速な普及、マルチングによる水ストレス緩和、および先進的なポリエチレン(PE)化学における継続的な革新に牽引され、著しい成長を遂げています。本レポートは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント分析、地域動向、および競争環境について詳細に解説いたします。

市場概要

* 調査期間: 2020年~2030年

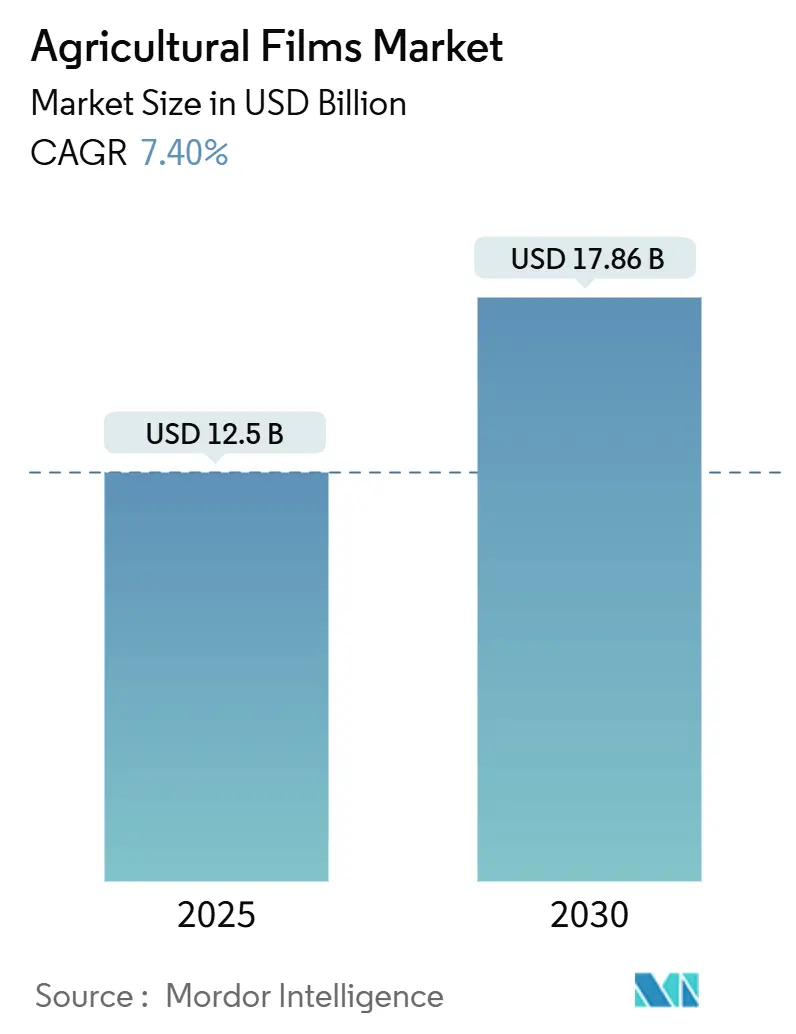

* 2025年の市場規模: 125億米ドル

* 2030年の市場規模予測: 178.6億米ドル

* 予測期間(2025年~2030年)の年平均成長率(CAGR): 7.40%

* 最も成長が速い市場: アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

2024年には、低密度ポリエチレン(LDPE)が農業用フィルム市場シェアの43.2%を占め、リサイクル材(Reclaims)は2030年までに8.8%のCAGRで拡大すると予測されています。厚さ別では、80 µm~150 µmの範囲が2024年に56%の収益シェアを獲得し、用途別では温室栽培が54.6%を占めました。地域別では、アジア太平洋地域が2024年に37.4%の収益シェアを保持し、アフリカは2025年から2030年にかけて9.2%の最速CAGRを記録すると見込まれています。

市場の推進要因

農業用フィルム市場の成長を促進する主な要因は以下の通りです。

* 温室栽培の採用拡大: 高価値園芸から主要作物まで、温室栽培は25~40%の収量増加をもたらし、通年供給を可能にしています。自動化されたAI気候制御は労働投入量を削減し、中規模の生産者の参入を促進しています。

* 蒸発抑制のためのマルチングの普及: プラスチックマルチフィルムは乾燥地帯で灌漑量を30~50%削減し、保全農業における再生実践を支えています。世界的な消費量は200万メトリックトンを超え、アジア地域がその大部分を占めています。

* 保護栽培に対する政府補助金: 特定のアジアのプログラムでは、温室建設費の最大80%をカバーする財政的インセンティブが提供され、高仕様のポリハウスプロジェクトへの資本流入を促進しています。

* 光選択性スペクトルフィルムの需要急増: 量子ドットおよび発光フィルムは、利用されていない緑色の波長を赤色の光子に変換し、光利用効率を高め、トマトの収量を向上させます。

* 農場レベルでのリサイクル材含有フィルムへの移行: 欧州や北米を中心に、リサイクル材を組み込んだフィルムへの移行が進んでおり、アジアにも波及しています。

* 生分解性フィルムの炭素クレジット収益化: 欧州、北米、新興アジア太平洋地域では、生分解性フィルムの利用が炭素クレジットの収益化に貢献しています。

市場の抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

* 温室インフラへの高額な初期投資: ハイテク温室は低技術温室と比較して平方メートルあたり2,500~4,000米ドルと高額であり、小規模農家にとって大きな障壁となっています。

* PEフィルムの廃棄に関する環境問題: 米国では農業用フィルム廃棄物の約9%しかリサイクルされておらず、最大80%の汚染率が材料回収を妨げています。土壌に埋め込まれた破片は10年以上残存し、微細プラスチックに関する懸念を高めています。

* エチレン原料価格の変動: エチレン原料価格の変動は、製造コストに影響を与え、市場の不確実性を高めています。

* 標準化されたフィルム回収物流の欠如: 特に発展途上地域において、使用済みフィルムの回収とリサイクルを効率的に行うための標準化された物流システムが不足しています。

セグメント分析

* 製品タイプ別:

低密度ポリエチレン(LDPE)は、そのバランスの取れたコストパフォーマンスと押出成形の容易さから、2024年に43.2%の市場シェアを占め、主導的な地位を維持しています。持続可能性への移行に伴い、リサイクル材(Reclaims)は2030年までに8.8%のCAGRで加速すると予測されています。線形低密度ポリエチレン(LLDPE)はサイレージ用途で要求される耐穿刺性を付与し、エチルビニルアセテート(EVA)コポリマーはプレミアム温室フィルムに光拡散性を付与します。高密度ポリエチレン(HDPE)やポリアミドなどの特殊樹脂は、構造的剛性や耐溶剤性といったニッチな要件に対応していますが、コストが課題となっています。

* 厚さ別:

80 µm~150 µmの範囲は、2024年に56%の農業用フィルム市場シェアを獲得し、主流の温室、マルチング、サイレージ用途でコストと性能の最適なバランスを提供しています。150 µmを超える厚手のフィルムは、2030年までに7.6%のCAGRで成長すると見込まれており、強風地帯の大型温室など、材料の破損が数百万ドル規模の作物被害につながる可能性がある用途で採用が進んでいます。

* 用途別:

温室フィルムは、2024年に農業用フィルム市場規模の54.6%を占め、野菜、花卉、新興の医薬品作物の集約栽培に牽引されています。マルチングセグメントは、水不足の圧力により水分保持戦略が奨励され、7.9%のCAGRで拡大しています。サイレージフィルムは、酸素バリア多層ラップにより乾物損失を最大65%削減し、着実に成長しています。その他、早期収穫を促進するローターネルや、農薬の揮発を抑制する燻蒸フィルムなどの特殊用途も存在します。

地域分析

* アジア太平洋: 2024年に37.4%の農業用フィルム市場シェアを保持し、中国の広大な温室面積とインド、日本、韓国の補助金支援による近代化プログラムに牽引されています。

* アフリカ: 2030年までに9.2%の最速CAGRが予測されており、園芸輸出の拡大と有利な貿易優遇措置に支えられています。

* 欧州および北米: 成熟した市場でありながら、持続可能性規制が材料の継続的な進歩を促しています。

* 中東: 水効率と通年生産への投資が、脱塩水や再生水を利用したクローズドループシステムと組み合わされた高拡散カバーの使用を推進しています。

* 南米およびオセアニア: 輸出志向の農産物品質要件に合わせた特殊なマルチングおよびサイレージ製品が好まれています。

競争環境

農業用フィルム市場は中程度に細分化されており、支配的なグローバルプレイヤーは存在せず、地域のリサイクル業者が地元の流通ネットワークで重要なシェアを保持しています。AmcorとBerry Globalの合併に代表される統合が進んでおり、両社は持続可能性に焦点を当てたR&D投資を強化しています。主要企業は、独自の添加剤パッケージへの投資によって差別化を図っています。BASF SEはポートフォリオの戦略的最適化を進め、NovamontはBayer CropScienceと協力して生分解性材料と作物投入ポートフォリオを結びつけています。垂直統合も重視されており、樹脂サプライヤーは押出ラインメーカーと提携し、次世代多層農業ラインの市場投入を加速させています。

主要企業

* BASF SE

* Plastika Kritis SA

* Armando Alvarez Group

* RKW Group

* Amcor plc (Berry Global Inc.)

最近の業界動向

* 2025年4月: Amcor plcはBerry Globalとの全株式合併を完了し、年間6億5,000万米ドルのコスト削減と、持続可能性を重視したR&Dに1億8,000万米ドルを投じることを目指しています。

* 2024年11月: Berry Globalは、農業用フィルムに4,386メトリックトンのポストコンシューマーリサイクルポリエチレンを統合し、RecyClass認証を取得することで、リサイクル材の使用量を36%増加させました。

* 2024年7月: BASFは、農業用プラスチックを強力な紫外線、熱ストレス、および作物管理や消毒に一般的に使用される無機化学物質から効果的に保護する革新的な製品「Tinuvin NOR 211 AR」を発表しました。

農業用フィルム市場は、技術革新と持続可能性への注力により、今後も堅調な成長が期待されます。

本レポートは、世界の農業用フィルム市場に関する詳細な分析を提供しています。農業用フィルムは、土壌保護、温室栽培、管理栽培、マルチングなど、革新的な農業手法に利用され、単位面積あたりの収穫量増加と作物品質向上に貢献しています。市場は、製品タイプ、用途、地域別にセグメント化され、各セグメントの市場規模と予測が米ドル建てで示されています。

市場は堅調な成長を示しており、2025年には125億米ドルと評価されており、2030年までには178.6億米ドルに達すると予測されています。

市場成長の主な推進要因としては、温室栽培の採用拡大、蒸発抑制のためのマルチングの人気上昇、保護栽培に対する政府補助金、光選択性スペクトルフィルムの需要急増が挙げられます。さらに、農場レベルでの再生材含有フィルムへの移行や、生分解性フィルムのカーボンクレジット収益化も市場を牽引しています。

一方で、市場の制約要因としては、温室インフラへの高額な初期投資、ポリエチレン(PE)フィルムの廃棄に関する環境問題、エチレン原料価格の変動、標準化されたフィルム回収ロジスティクスの不足が挙げられます。

製品タイプ別では、低密度ポリエチレン(LDPE)がコスト性能のバランスと加工の多様性から43.2%と最大のシェアを占めています。その他、直鎖状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE)、酢酸ビニルエチル(EVA)/アクリル酸ブチルエチル(EBA)、再生PEなどが含まれます。持続可能性への圧力から、メーカーは使用済み再生ポリエチレンの採用や生分解性製剤の開発を進めており、循環型経済の目標達成を目指しています。

用途別では、温室フィルムが最も急速に成長しているアプリケーションです。これは、特に土地が限られ気候変動の影響を受けやすい地域において、高収量と通年生産を可能にする保護栽培の拡大が背景にあります。その他、マルチング、サイレージ、低トンネル、燻蒸などの用途があります。

地域別では、アフリカが2030年までに年平均成長率(CAGR)9.2%を記録し、最も急速に成長する地域と予測されています。これは、輸出志向の園芸農業と支援的な貿易インセンティブに牽引されています。北米、南米、ヨーロッパ、アジア太平洋、中東も主要な市場地域として詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Berry Global Inc.、Armando Alvarez Group、BASF SE、Novamont SpA、Polifilm Group、Ginegar Plastic Products、Trioplast Industrier、NDVECO Group、Plastika Kritis SA、Exxon Mobil Corporation、Kuraray Co.、AB Rani Plast Oy、RKW Group、Group Barbier、Coveris Holdingなど、主要企業のプロファイルが詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、農業用フィルム市場の継続的な成長と進化を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 温室栽培の採用増加

- 4.2.2 蒸発抑制のためのマルチングの普及

- 4.2.3 保護栽培に対する政府補助金

- 4.2.4 光選択性スペクトルフィルムの需要急増

- 4.2.5 農場レベルでの再生材含有フィルムへの移行

- 4.2.6 生分解性フィルムのカーボンクレジット収益化

- 4.3 市場の制約

- 4.3.1 温室インフラへの高額な初期投資

- 4.3.2 PEフィルムの廃棄に関する環境問題

- 4.3.3 エチレン原料価格の変動

- 4.3.4 標準化されたフィルム回収ロジスティクスの欠如

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 低密度ポリエチレン

- 5.1.2 直鎖状低密度ポリエチレン

- 5.1.3 高密度ポリエチレン

- 5.1.4 エチルビニルアセテート / エチレンブチルアクリレート

- 5.1.5 再生品(リサイクルPE)

- 5.1.6 その他のタイプ(ポリプロピレン農業用フィルム、ポリアミド農業用フィルム、エチレンビニルアルコール共重合体樹脂、PVC)

- 5.2 厚さ別

- 5.2.1 80 µmまで

- 5.2.2 80-150 µm

- 5.2.3 150 µm以上

- 5.3 用途別

- 5.3.1 温室

- 5.3.2 マルチング

- 5.3.3 サイレージ

- 5.3.4 その他の用途(トンネル栽培、燻蒸)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Berry Global Inc. (Amcor)

- 6.4.2 Armando Alvarez Group

- 6.4.3 BASF SE

- 6.4.4 Novamont SpA

- 6.4.5 Polifilm Group

- 6.4.6 Ginegar Plastic Products

- 6.4.7 Trioplast Industrier

- 6.4.8 NDVECO Group

- 6.4.9 Plastika Kritis SA

- 6.4.10 Exxon Mobil Corporation

- 6.4.11 Kuraray Co.

- 6.4.12 AB Rani Plast Oy

- 6.4.13 RKW Group

- 6.4.14 Group Barbier

- 6.4.15 Coveris Holding

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

農業用フィルムは、作物の栽培環境を最適化し、保護するために農業分野で広く利用される合成樹脂製の薄いシートを指します。その主な目的は、光、温度、湿度といった気象条件を制御し、病害虫、雑草、鳥獣害などから作物を守り、安定した農業生産を可能にすることにあります。素材としては、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、エチレン酢酸ビニル共重合体(EVA)、ポリオレフィン(PO)などが一般的で、それぞれの素材が持つ特性や、添加される機能性材料によって多様な製品が開発されています。

農業用フィルムには、その用途に応じて様々な種類が存在します。まず、温室やビニールハウスの被覆材として使用される「ハウス用フィルム」があります。これには、長期展張に耐える耐久性、高い光透過性、優れた保温性、そして結露による水滴の落下を防ぐ防曇性や防滴性などが求められます。素材別では、PO系フィルムは耐久性と光透過性に優れ、近年主流となっています。EVA系フィルムは保温性と柔軟性が高く、PVC系フィルムは保温性と防曇性に優れますが、耐久性や環境負荷の面で課題もあります。PE系フィルムは比較的安価で短期展張に適しています。これらのフィルムは、紫外線吸収剤、赤外線吸収剤、光拡散剤などの特殊な添加剤を配合したり、複数の素材を積層する多層構造にすることで、さらに多様な機能が付与されています。

次に、露地栽培で広く用いられる「マルチングフィルム」があります。これは、作物の株元や畝全体を覆うことで、地温の制御、雑草の抑制、土壌水分の保持、肥料の流亡防止、病害の抑制といった効果を発揮します。マルチングフィルムには、地温を上昇させる透明マルチ、雑草抑制と地温上昇効果のある黒マルチ、地温上昇を抑える白黒ダブルマルチ、アブラムシなどの害虫を忌避し地温上昇を抑制するシルバーマルチなど、目的に応じて様々な色が使い分けられます。また、作物の定植作業を省力化するための穴あきマルチや、使用後に土中で分解される生分解性マルチなども普及が進んでいます。

さらに、作物の生育初期に保温や防風、防虫、霜害防止のために使用される「トンネル・べたがけ用フィルム」も重要な種類です。これらは軽量で作業性が良く、作物の成長に合わせて容易に展張・撤去できることが求められます。その他、牧草を貯蔵するサイレージ用フィルムや、育苗箱の保温・保湿に用いられるフィルムなど、農業の様々な場面で活用されています。

農業用フィルムの進化は、関連技術の発展と密接に関わっています。素材開発においては、より長期的な耐久性、高い保温性、光合成を促進する特定の波長を透過・反射する光選択性、病害虫の発生を抑制する抗菌性や防虫性など、高機能化が絶えず追求されています。また、環境負荷低減の観点から、使用後に土中で分解される生分解性プラスチックや、植物由来のバイオマスプラスチック、そしてリサイクル可能な素材の開発も活発です。加工技術では、異なる機能を持つ素材を組み合わせる多層フィルム成形技術や、フィルム表面に親水性や撥水性、帯電防止性などの特性を付与する表面処理技術が進歩しています。さらに、農業用フィルムは、温湿度、CO2濃度、日射量などを自動で制御する環境制御システムや、センサー、AIを活用したスマート農業技術と連携し、より精密な栽培管理を実現する上で不可欠な要素となっています。使用済みフィルムの回収・洗浄・再資源化といったリサイクル技術の確立も、環境問題への対応として重要な課題です。

農業用フィルムの市場背景を見ると、世界的な食料安全保障への意識の高まり、異常気象による農業生産の不安定化、そして高品質・高付加価値農産物への需要増加が、その需要を押し上げています。特に、施設園芸やスマート農業の拡大は、高機能な農業用フィルムの普及を加速させています。一方で、プラスチックごみ問題やマイクロプラスチック汚染といった環境負荷、使用済みフィルムの処理・リサイクルコスト、原材料価格の変動、農業における労働力不足といった課題も抱えています。これらの課題に対応するため、市場では高機能化、長寿命化に加え、環境配慮型製品へのシフト、省力化に貢献する製品の開発がトレンドとなっています。

将来展望として、農業用フィルムは持続可能性の追求と機能性のさらなる進化が二つの大きな柱となるでしょう。生分解性フィルムの普及拡大や、効率的なリサイクルシステムの確立は、環境負荷低減に向けた不可欠な取り組みです。また、光合成を最大限に促進する光選択性フィルム、病害虫抑制機能の強化、さらには環境情報をリアルタイムで取得できるセンシング機能内蔵フィルム、太陽光発電や蓄熱といったエネルギー生成・貯蔵機能を持つフィルムなど、多機能化・高付加価値化が進むと予想されます。スマート農業との融合も一層進み、AIやIoTと連携して最適な栽培環境を自動で提供するシステムの一部として、農業用フィルムはデータに基づいた精密農業に貢献していくでしょう。グローバルな視点では、途上国における食料増産や気候変動対策への貢献も期待されており、農業用フィルムは未来の農業を支える重要な基盤技術として、その役割を拡大していくと考えられます。