航空宇宙・防衛生体認証市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空宇宙・防衛生体認証市場レポートは、テクノロジー(指紋認証、顔認証など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(アクセス制御とセキュアID、監視とセキュリティ、決済と取引など)、エンドユーザー(軍事・防衛など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛生体認証市場の概要と成長予測(2025年~2030年)

はじめに

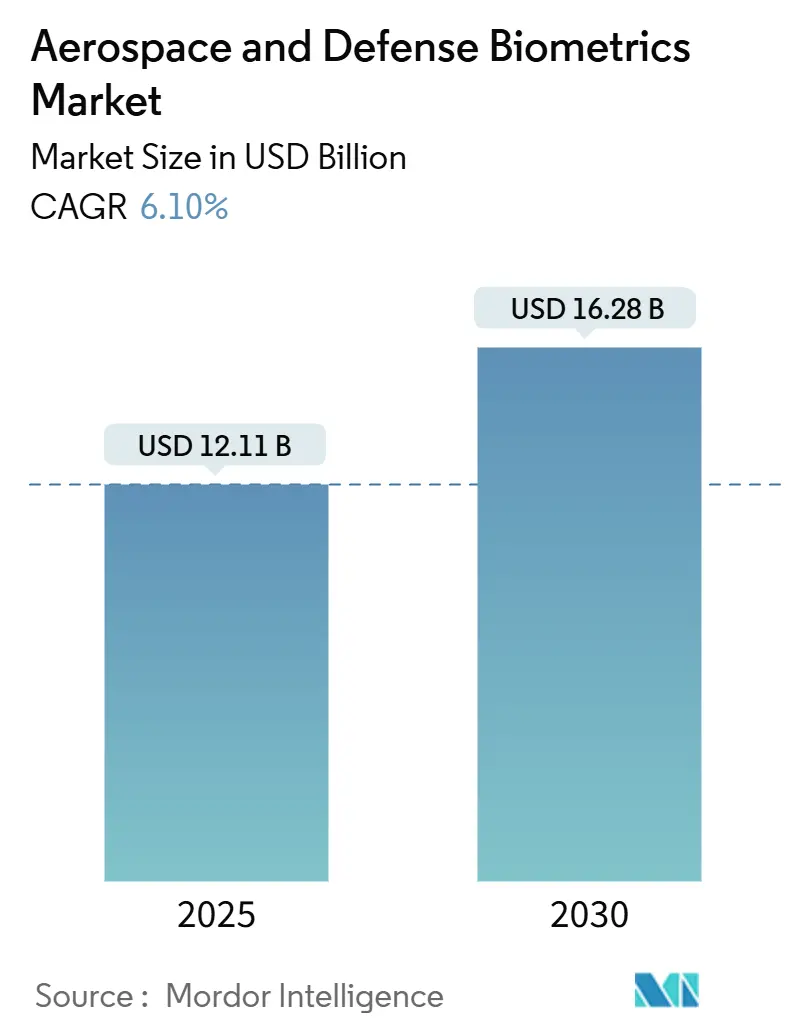

航空宇宙・防衛生体認証市場は、2019年から2030年を調査期間とし、2025年には121.1億米ドル、2030年には162.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場分析の概要

この市場の成長は、主要な国防省における予算拡大、単一要素認証から多要素認証への移行、そしてゼロトラストサイバーフレームワークへの生体認証の統合によって支えられています。地上、軌道上、および連合ネットワーク全体で人員を認証する相互運用可能なソリューションは、現在では基本的な要件となっています。保護具を着用して作業する乗組員には非接触型認証が好まれ、衛星リンクで一般的な接続ギャップを軽減するためにオンデバイスAIが活用されています。NATO諸国におけるプログラム支出の増加や、インドの750億米ドル規模の近代化計画は、極端な気候、放射線、電子妨害に耐えうるシステムに対する長期的な需要を示しています。米国国防総省(DoD)による23億米ドルの希土類多様化基金に代表されるサプライチェーンの強化は、次世代ペイロードに不可欠なセンサー入力の確保に貢献しています。

主要な市場動向と洞察

成長要因

1. 生体認証対応e-ゲートとシームレスな旅行プログラムの採用拡大:

空港では、多要素e-ゲートの導入により、乗客の処理時間が3~5分から約25秒に短縮されています。Vision-Boxがインドネシアに展開した150以上のゲートは、2024年に600万人以上の旅行者を処理し、その大規模な実現可能性を証明しました。ヘルシンキ空港での顔認証の99%を超える精度は、欧州のプライバシー規制に準拠しつつ高い性能を達成できることを示しています。中東および東南アジア諸国は、e-ゲートをセキュリティ資産および技術的地位の象徴として捉える傾向が強まっています。統合が既存のPOSシステムや旅客サービスシステムの大幅な変更を必要としないため、導入サイクルが加速しています。軍用便が利用する民間空港では、顔認証と虹彩スキャンを組み合わせたデュアルモードゲートが設置され、共通の認証基盤が確保されています。

2. 兵士のデジタルIDとアクセス制御への防衛支出の急増:

2024年にはNATOの共同予算が11%増加し、ID中心のプロジェクトが支出の優先事項となっています。米国陸軍がLeidosに授与した2億4900万米ドルの契約は、世界中の基地における生体認証ゲートキーパーを優先しています。堅牢なスキャナーは手袋越しに指紋を読み取り、顔認証エンジンはヘルメットや暗視装置にも対応します。携帯無線機、戦術ネットワーク、指揮システム間の継続的な生体認証ハンドオフにより、通信が遮断された状況でも人員認証が保証されます。陸上、海上、航空プラットフォームに適応可能なモジュール式キットへの需要は、サービスプロバイダーに10年以上のライフサイクルにわたる継続的なアップグレード収益をもたらします。

3. 安全な入国管理と国境監視の必要性の高まり:

衛星リンクされた生体認証監視リストは、固定された国境検問所をはるかに超えて身元確認を拡大しています。Frontexは、顔分析を地球観測フィードと統合し、欧州の外部国境における異常な越境を特定しています。米国税関・国境警備局(CBP)が運用する移動式ユニットは、2024年に230万件の遭遇を処理し、虹彩システムの現場での拡張性を示しました。生体認証エンジンに組み込まれた行動分析は、歩行や微細な表情の兆候を評価してアラートの優先度を上げたり下げたりすることで、オペレーターの作業負荷を軽減します。各国政府は、衛星偵察と生体認証の連携を、境界セキュリティの論理的な進化と見なしています。

4. ゼロトラスト防衛サイバーアーキテクチャへの生体認証の統合:

大統領令14028は、すべての米国連邦機関に対し、暗黙の信頼モデルを廃止することを義務付けています。サイバーセキュリティ・インフラセキュリティ庁(CISA)の成熟度フレームワークは、多要素生体認証ゲートを中核的な柱として挙げています。継続的な検証は、単一のログオンだけでなく、セッション全体を通じてユーザーの行動、デバイスの状態、生体信号を監視します。これは、オペレーターが数時間にわたってコンステレーションを管理する衛星管制室にとって極めて重要です。機密性の高いエンクレーブにはオフラインの生体認証モジュールが設置され、エアギャップ環境でもゼロトラスト原則が維持されます。Common Criteria認証アルゴリズムとSECRETレベルのクリアランスを持つスタッフを持つベンダーは、この調達環境で優位に立っています。

5. 宇宙船における乗組員の健康と認証のためのオンデバイスAI:

月ゲートウェイでの数ヶ月にわたる乗組員の隔離には、地球とのリンクに依存しない継続的な生体認証による健康およびセキュリティチェックが必要です。欧州宇宙機関(ESA)の新しいプロトコルは、暗号化されたテンプレートをローカルに保存し、太陽嵐による通信途絶時でも認証が継続できるようにしています。

6. NATO主導の相互運用可能な生体認証データ共有義務:

NATOは、同盟軍が共同作戦全体で身元を検証できるように、相互運用可能なフォーマットを強く推奨しており、コンソーシアムベースの入札を推進しています。

阻害要因

1. プライバシーとデータ保護コンプライアンスの負担:

2024年の欧州データ保護委員会(EDPB)のガイダンスは、航空宇宙事業者に対し、すべての生体認証フローにプライバシーバイデザインを組み込むことを義務付けています。第9条は、詳細な同意記録、厳格な目的制限、および可能な限りローカル処理を義務付けています。コンプライアンスは導入費用を15~25%増加させ、小規模な請負業者のプログラムを遅らせることがよくあります。米国のカリフォルニア州消費者プライバシー法(CCPA)の拡張は、州契約に対して個別のデータガバナンスフレームワークを義務付けています。ベンダーは現在、テンプレートをオンチップで暗号化し、ミッション終了時に自動削除することで、法的リスクを制限しています。これらの措置は費用がかかるものの、コンプライアンス監査やプライバシーエンジニアリングのための新しいサービスラインを生み出しています。

2. 既存の航空機および防衛資産の改修コスト:

北米および欧州の老朽化した艦隊は、依然としてアナログアビオニクスパネルや狭い区画を抱えています。このような環境に生体認証センサーを組み込むには、カスタムマウント、EMIシールド、再認証が必要となる場合があり、それぞれがプログラム予算を膨らませます。防衛当局は、運用の中断とセキュリティ上の利益を比較検討し、数年がかりの段階的導入を招いています。ハードウェア・アズ・ア・サービスモデルや、既存の電源バスに相乗りするエッジAIボードが登場し、設備投資の急増を緩和しています。しかし、現金に制約のある事業者にとって、ライフサイクルサポートは依然として未解決の問題です。

3. ミッションクリティカルな誤検出を引き起こすアルゴリズムの偏り:

特に多様な運用環境において、アルゴリズムの偏りがミッションクリティカルな誤検出を引き起こす可能性があり、市場の成長を阻害する要因となります。

4. 希土類部品のサプライチェーンの脆弱性:

希土類部品のサプライチェーンの脆弱性は、特に西側の防衛請負業者に集中して影響を与え、市場の成長を妨げる可能性があります。

セグメント分析

1. 技術別:虹彩認証が指紋認証の優位性にもかかわらず進展

指紋スキャナーは2024年に航空宇宙・防衛生体認証市場シェアの38.9%を占め、確立されたサプライチェーンと実証済みの精度を反映しています。しかし、虹彩システムは、密閉されたスーツや減圧モジュール内で非接触型認証が不可欠になるにつれて、2030年までに8.32%のCAGRで成長する傾向にあります。虹彩リーダーに関連する市場規模は、今後5年間で他のどの競合モダリティよりも少なくとも2ポイント速く拡大すると予測されています。NASAのアルテミス居住施設は、ハッチアクセスにデュアルアイ識別を採用し、地球軌道外でのユースケースを示しています。

指紋、顔、虹彩を融合した多要素スタックは、新しい提案依頼書(RFP)で主流となり、ミサイル司令部が要求する1億分の1以下のエラー率を実現しています。顔認証アルゴリズムは、前方作戦基地で一般的な赤外線投光器の下での性能を向上させるために、スペクトルイメージングと融合されています。音声認識と行動生体認証はニッチな分野にとどまっていますが、カメラが遮られている無人地上局で利用されています。ベンダーはまた、センサー内にセキュアエレメントを組み込み、テンプレートをオンチップで保存することで、敵対地域でのデバイス捕捉後でも抽出を阻止しています。

2. コンポーネント別:ハードウェアが成熟するにつれてサービスセグメントが加速

ハードウェアは2024年に53.65%のシェアを占めましたが、プライムコントラクターがメンテナンス、レッドチームテスト、脅威インテリジェンスフィードを通じてライフサイクルアニュイティを求めるため、サービス収益は7.65%のCAGRで成長するでしょう。例えば、IDEMIAの1億9450万米ドルのGSA契約は、維持、トレーニング、分析ダッシュボードを単一の契約にまとめています。現在の更新率が維持されれば、統合と維持のための航空宇宙・防衛生体認証市場規模は2028年までにハードウェア支出を上回る可能性があります。ソフトウェアアップグレードは、合成データ拡張、バイアス低減パッチ、ポスト量子暗号を四半期ごとに提供し、ライセンス料を上昇させています。

放射線耐性環境向けにカスタムチューニングされたエッジAIモジュールは、第2世代設計に入り、交換の必要性を低減しています。しかし、平均故障間隔(MTBF)が改善されても、軌道上展開では、放射線によるセンサーの忠実度歪みを再調整するために、請負業者が運用する地上局ヘルプデスクが必要です。このサービスラッパーは、複数年にわたる収益源を確固たるものにし、政府IT資産全体での広範なゼロトラスト展開と連携しています。

3. アプリケーション別:決済システムが成長ドライバーとして浮上

アクセス制御とセキュアIDは2024年の収益の34.70%を占めましたが、生体認証決済フローは8.32%のCAGRで成長しています。航空会社は、乗客がカードや搭乗券なしで免税品を購入できる顔認証トークンウォレットを導入し、待ち時間を短縮し、付帯的な詐欺を減らしています。国防省の売店は、展開された人員が物理的なIDを携帯せずにアクセス制御された境界内で取引できるように、同様のパイロットプログラムを計画しています。監視とセキュリティは、衛星センサーがライブフィードを生体認証監視リストに送り込み、国境地帯の状況認識を豊かにすることで、引き続き堅調です。

ISS補給ドックのような高スループット環境では、生体認証決済システムが資格情報の交換を防ぎ、在庫監査を効率化します。航空宇宙・防衛生体認証市場は現在、従来の識別呼び出しと並行して決済APIを組み込んでおり、ベンダーロックインを軽減し、ミドルウェア競争を刺激しています。宇宙船における乗組員認証アプリケーションも、継続的な心拍数と皮膚温度信号を採用し、最終的に決済、健康、アクセス資格情報を単一のバイオトークンに統合しています。

4. エンドユーザー別:宇宙セクターが成長軌道をリード

軍事・防衛ユーザーは2024年の支出の39.50%を占めましたが、宇宙エンドユーザー分野は2030年までに8.65%のCAGRで急増するでしょう。月ゲートウェイでの数ヶ月にわたる乗組員の隔離には、地球とのリンクに依存しない継続的な生体認証による健康およびセキュリティチェックが必要です。ESAの新しいプロトコルは、暗号化されたテンプレートをローカルに保存し、太陽嵐による通信途絶時でも認証が継続できるようにしています。ミッション計画が予定通りに進めば、宇宙プラットフォームに起因する航空宇宙・防衛生体認証市場規模は2030年までに20億米ドルを超えると予想されています。

国土安全保障機関は同じ堅牢なアルゴリズムを採用しており、ベンダーの設計サイクルを短縮しています。民間航空における旅客流動システムへの並行投資は、国防省が商用オフザシェルフ(COTS)調達条項を通じて活用できる規模の経済を生み出しています。このように、デュアルユース経路は、研究室から現場への期間を短縮し、初期の研究開発リスクを低減し、主要なインテグレーター間の市場の定着を強化しています。

地域分析

1. 北米:

北米の優位性は、連続したサプライチェーン、長年にわたる機密プログラム、堅牢なベンダーと政府のエコシステムに根ざしています。Northrop Grummanがポーランドに授与した14億米ドルのIBCS契約は、同盟国が米国のドクトリンに組み込まれるにつれて輸出の勢いが増していることを示しています。カナダの月面探査車計画やメキシコのe-ゲート調達は、大陸全体の対象市場を拡大しています。航空宇宙・防衛生体認証市場は、FIPS-201に基づく合理化された認証の恩恵を受けており、市販のモジュールが一部のNATOテストのハードルを飛び越えることを可能にしています。

2. アジア太平洋:

アジア太平洋地域は、戦略的競争が技術導入の加速を促すため、他の地域を上回る成長を遂げています。インドのAadhaarの経験は、国内のインテグレーターが認証を民間から防衛宇宙船にまで拡大する準備を整えています。中国の天宮宇宙ステーション計画は、AI駆動の生体認証自己診断を推進し、西側の輸出規制に対抗するための国内シリコン革新を促進しています。日本と韓国は、外部サプライヤーからの自律性を求めて、量子安全なIDチップに共同投資しています。

3. ヨーロッパ:

ヨーロッパは、イノベーションと厳格なコンプライアンスのバランスを取っています。EDPBの生体認証ガイドラインは制限的であるものの、テンプレートマッチングのための準同型暗号化の研究を促進しています。ESAの複数機関による人間・ロボット探査局は、軍の野戦病院に転用可能な継続的な生体監視ウェアラブル技術に資金を提供しています。その他、アラブ首長国連邦(UAE)とサウジアラビアは、巡礼者の急増や外国人労働者の流れを管理するために、メガハブに生体認証回廊を組み込んでおり、人道的およびセキュリティ上の二重性を示しています。

競争環境

航空宇宙・防衛生体認証市場は中程度の集中度です。Thales、IDEMIA、Northrop Grummanは、既存の防衛認証と、長期にわたる調達サイクルに精通した獲得チームを活用しています。Thalesは2024年に、年間600万人の旅行者を処理するインドネシアのe-ゲートを含む、4億米ドル以上の生体認証契約を獲得しました。IDEMIAのGSAとのサービス重視の契約は、永続ライセンスから継続的な収益への転換を象徴しています。Northrop Grummanは、指揮統制(C2)資産に生体認証モジュールを重ねることで、同盟軍のスイッチングコストを高めています。

新規参入企業は専門的なニッチ市場に焦点を当てています。iPluenceの眼信号特許は、ハンズフリー識別を必要とするヘッドマウントディスプレイをサポートしています。量子耐性テンプレート保管庫を提供するスタートアップ企業は、将来の標準に備えています。Infineonなどの部品サプライヤーは、衛星グレードのマイクロコントローラー内に生体認証セキュアエレメントを組み込み、ハードウェア層での信頼の根源を確保しています。

戦略的な動きは、オープンAPIとデータ共有義務に集中しています。NATOは、同盟軍が共同作戦全体で身元を検証できるように、相互運用可能なフォーマットを強く推奨しており、コンソーシアムベースの入札を推進しています。一方、アルゴリズムの公平性に関するミッションは、トレーニングデータセットを充実させ、人口統計学的偏りを減らすために学術研究室とのパートナーシップを促進しています。倫理的なAIと軍事グレードの堅牢性を認証するベンダーは、プレミアムなマージンを獲得するでしょう。

主要企業

* NEC Corporation

* Thales Group

* Leidos Holdings, Inc.

* Northrop Grumman Corporation

* IDEMIA Group

最近の業界動向

* 2025年1月:IDEMIA Groupは、米国連邦機関全体に多要素認証を展開するための1億9450万米ドルのGSA契約を獲得し、ゼロトラスト対応を強調しました。

* 2024年10月:Leidosは、生体認証アクセス制御を特徴とする2億4900万米ドルの米国陸軍部隊保護契約を獲得しました。

本レポートは、航空宇宙および防衛分野における生体認証市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な調査結果が網羅されており、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望が明らかにされています。

市場規模は、2025年に121.1億米ドルに達し、2030年には162.8億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%です。

市場の成長を牽引する主な要因としては、生体認証対応のe-ゲートやシームレスな旅行プログラムの採用拡大、兵士のデジタルIDおよびアクセス制御に対する防衛費の増加、安全な入国管理と国境監視の必要性の高まりが挙げられます。また、ゼロトラスト防衛サイバーアーキテクチャへの生体認証の統合、宇宙船における乗員の健康管理と認証のためのオンデバイスAIの活用、NATO主導の相互運用可能な生体認証データ共有義務なども重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。プライバシーおよびデータ保護規制への準拠負担、既存の航空機や防衛資産へのレトロフィットコスト、アルゴリズムバイアスによるミッションクリティカルな誤検出(偽陰性)、レアアース部品のサプライチェーンの脆弱性などが課題として挙げられています。特に、GDPRやCCPAのようなプライバシー規制への準拠は導入コストを最大25%増加させる可能性がありますが、これは同時にプライバシー保護型のテンプレート保存や暗号化といった技術革新を促進する側面も持っています。

技術別では、指紋認証が成熟したサプライチェーンを背景に38.90%のシェアを占め、現在の導入をリードしています。しかし、虹彩認証システムは8.32%のCAGRで最も急速に成長している技術です。

エンドユーザー別では、宇宙分野が最も高い成長機会を提供しており、有人ミッションや商業衛星コンステレーションにおける自律的な生体認証監視の必要性から、8.65%のCAGRで拡大すると予測されています。

地域別では、アジア太平洋地域が最も急速に成長しており、インドと中国の防衛および宇宙予算の拡大が牽引し、2030年までに8.12%のCAGRを記録すると見込まれています。

競争環境においては、Thales Group、IDEMIA Group、Northrop Grumman Corporationが主要な企業として市場を支配しており、確立された防衛分野での実績とエンドツーエンドの統合能力を活用しています。その他、NEC Corporation、Leidos Holdings, Inc.、RTX Corporation、Aware, Inc.、Iris ID, Inc.、FaceTec, Inc.、HID Global Corporation、BIO-key International Inc.、Corvus Integration Inc.、M2SYS Technology、Innovatrics, s.r.o.などが主要な競合企業として挙げられます。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。全体として、航空宇宙および防衛生体認証市場は、セキュリティ強化と効率化のニーズに支えられ、今後も堅調な成長が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生体認証対応e-ゲートとシームレスな旅行プログラムの導入増加

- 4.2.2 兵士のデジタルIDとアクセス制御に対する防衛費の急増

- 4.2.3 安全な入国管理と国境監視の必要性の高まり

- 4.2.4 生体認証とゼロトラスト防衛サイバーアーキテクチャの統合

- 4.2.5 宇宙船における乗組員の健康と認証のためのオンデバイスAI

- 4.2.6 NATO主導の相互運用可能な生体認証データ共有義務

- 4.3 市場の阻害要因

- 4.3.1 プライバシーおよびデータ保護コンプライアンスの負担

- 4.3.2 レガシー航空機および防衛資産の改修費用

- 4.3.3 アルゴリズムバイアスによるミッションクリティカルな偽陰性

- 4.3.4 希土類部品サプライチェーンの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 指紋認証

- 5.1.2 顔認証

- 5.1.3 虹彩認証

- 5.1.4 その他の種類

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 アプリケーション別

- 5.3.1 アクセス制御とセキュアID

- 5.3.2 監視とセキュリティ

- 5.3.3 入国管理と国境管理

- 5.3.4 乗務員および従業員の認証

- 5.3.5 決済と取引

- 5.4 エンドユーザー別

- 5.4.1 軍事および防衛

- 5.4.2 国土安全保障

- 5.4.3 民間航空

- 5.4.4 宇宙

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NECコーポレーション

- 6.4.2 タレスグループ

- 6.4.3 IDEMIAグループ

- 6.4.4 レイドス・ホールディングス株式会社

- 6.4.5 ノースロップ・グラマン・コーポレーション

- 6.4.6 RTXコーポレーション

- 6.4.7 アウェア株式会社

- 6.4.8 アイリスID株式会社

- 6.4.9 フェイステック株式会社

- 6.4.10 HIDグローバル・コーポレーション

- 6.4.11 バイオキー・インターナショナル株式会社

- 6.4.12 コルバス・インテグレーション株式会社

- 6.4.13 M2SYSテクノロジー

- 6.4.14 イノバトリクス s.r.o.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛生体認証は、極めて高いセキュリティと信頼性が求められる航空宇宙および防衛分野において、個人の識別と認証を行うための技術体系を指します。これは、従来のパスワードやIDカードといった知識情報や所持情報に基づく認証方法が抱える、紛失、盗難、偽造、忘却といったリスクを克服し、より確実な本人確認を実現するために導入が進められています。生体認証は、指紋、顔、虹彩、声紋、掌紋、網膜、歩容といった個人固有の身体的・行動的特徴を利用するため、なりすましが困難であり、セキュリティレベルを大幅に向上させることが可能です。この分野では、単一の生体認証だけでなく、複数の生体認証を組み合わせるマルチモーダル認証や、環境要因に左右されにくい堅牢なシステムが特に重視されています。

この分野で利用される生体認証の種類は多岐にわたります。身体的特徴を用いるものとしては、最も普及している指紋認証が挙げられますが、手袋を着用する環境下では課題となることがあります。顔認証は非接触で利便性が高い一方で、マスクやヘルメットの着用、照明条件、遠距離からの認証精度が課題となることがあり、近年では3D顔認証や熱画像解析、AIによる認識精度向上が進んでいます。虹彩認証は非常に高い精度を誇り、眼鏡やコンタクトレンズの影響を受けにくいとされますが、認証距離や角度に制約がある場合があります。網膜認証はさらに高精度ですが、接触型であるため抵抗感が生じることもあります。その他、掌紋や掌静脈認証は非接触で偽造が困難とされ、特定の環境下で有効です。行動的特徴を用いるものとしては、声紋認証があり、非接触で利用できますが、騒音や体調による声の変化が影響する可能性があります。歩容認証は遠距離から非接触で個人を識別できる可能性を秘めており、監視システムなどでの応用が期待されています。航空宇宙・防衛分野では、これらの技術を、振動、温度変化、光量不足、騒音といった過酷な環境下や、特殊な装備を着用した状態でも確実に機能させるための工夫が不可欠となります。

航空宇宙・防衛分野における生体認証の用途は広範にわたります。航空宇宙分野では、航空機のコックピットへのアクセス制御、管制塔や格納庫、研究施設といった重要区域への入退室管理、機密情報システムへのログイン認証、さらには宇宙船や人工衛星の操作権限管理に利用されます。空港においては、職員のセキュリティチェックや、将来的に乗客の搭乗手続き、手荷物検査の効率化とセキュリティ強化にも貢献すると期待されています。防衛分野では、軍事基地、兵器庫、指揮統制センターなどの高セキュリティ区域への入退室管理が主要な用途です。また、武器システム、車両、航空機、艦船といった各種兵器の操作権限認証、機密文書や情報システムへのアクセス制御、兵士の識別、任務遂行中の認証、国境警備やテロ対策における不審者識別、さらにはドローンや無人兵器の遠隔操作認証など、その適用範囲は多岐にわたります。これらの用途において、生体認証は不正アクセスや情報漏洩を防ぎ、安全保障を強化する上で不可欠な要素となっています。

関連技術としては、生体認証の精度と信頼性を高めるための様々な技術が挙げられます。AI(人工知能)と機械学習は、生体情報のパターン認識能力を飛躍的に向上させ、認証精度を高めるとともに、偽造検出や異常検知にも貢献しています。高解像度カメラ、赤外線センサー、3Dセンサーといった先進的なセンサー技術は、多様な環境下での生体情報取得を可能にします。生体情報の安全な保存と転送には、高度な暗号技術が不可欠であり、近年ではブロックチェーン技術が生体情報の改ざん防止や分散管理に応用される可能性も探られています。また、認証処理をデバイス側で行うエッジコンピューティングは、リアルタイム処理を可能にし、ネットワーク負荷を軽減します。航空宇宙・防衛分野特有の要件として、振動、衝撃、温度変化、電磁波といった過酷な環境に耐えうる耐環境性技術も重要です。さらに、複数の生体情報を組み合わせるマルチモーダル認証や、ユーザーの行動パターンを継続的に監視する行動生体認証は、セキュリティを一層強化する手段として注目されています。

市場背景としては、世界的なセキュリティ脅威の増大が挙げられます。テロ、サイバー攻撃、スパイ活動といった脅威が高度化・多様化する中で、各国政府や防衛機関はセキュリティ対策の強化を喫緊の課題と捉えています。これに伴い、各国でセキュリティ基準の厳格化が進み、より確実な本人認証技術への需要が高まっています。また、生体認証技術自体の革新も市場拡大を後押ししています。認証精度の向上、システムの小型化、低コスト化が進み、より多くのシステムへの導入が現実的になっています。利便性向上への要求も強く、パスワード管理の煩雑さから解放される生体認証は、ユーザーエクスペリエンスの向上にも寄与します。さらに、自動化や無人化の進展に伴い、無人システムにおける個人識別や権限付与の必要性が高まっており、生体認証はその中核を担う技術として期待されています。グローバルな防衛費の増加や、宇宙開発の活発化、航空交通量の増加といった産業全体の成長も、この市場の拡大を後押しする要因となっています。

将来展望としては、生体認証技術のさらなる高精度化と高速化が期待されます。AIの進化により、より多様な環境下や、部分的な情報からでも高精度な認証が可能になるでしょう。ユーザーの負担を最小限に抑える非接触・非侵襲性の認証技術が主流となり、例えば遠距離からの顔認証や歩容認証、あるいはウェアラブルデバイスと連携した認証などが普及する可能性があります。複数の生体情報や行動パターンを組み合わせ、常時監視に近い形でセキュリティを維持するマルチモーダル・継続的認証の普及も進むでしょう。これにより、一度認証すれば継続的に本人であることを確認し続ける「継続的認証」が実現し、セキュリティホールを最小限に抑えることが可能になります。また、生体情報のプライバシー保護技術や匿名化技術の発展も不可欠であり、倫理的・法的課題への対応と並行して、技術の標準化が進むことで、異なるシステム間での互換性が向上すると考えられます。将来的には、宇宙ステーション、月面基地、火星探査といった宇宙空間での活動においても、生体認証は重要な役割を果たすと予想されており、量子コンピューティングの登場に備えた量子耐性暗号との組み合わせも検討されるようになるでしょう。