急性冠症候群市場 規模・シェア分析-成長トレンドと予測(2025年~2030年)

急性冠症候群市場レポートは、病態タイプ(ST上昇型心筋梗塞、非ST上昇型心筋梗塞、不安定狭心症)、治療法(薬剤[抗血小板薬など]、介入療法[血栓溶解療法など]、その他)、エンドユーザー(病院、心臓センター、外来手術センター)、および地域(北米、欧州、その他)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

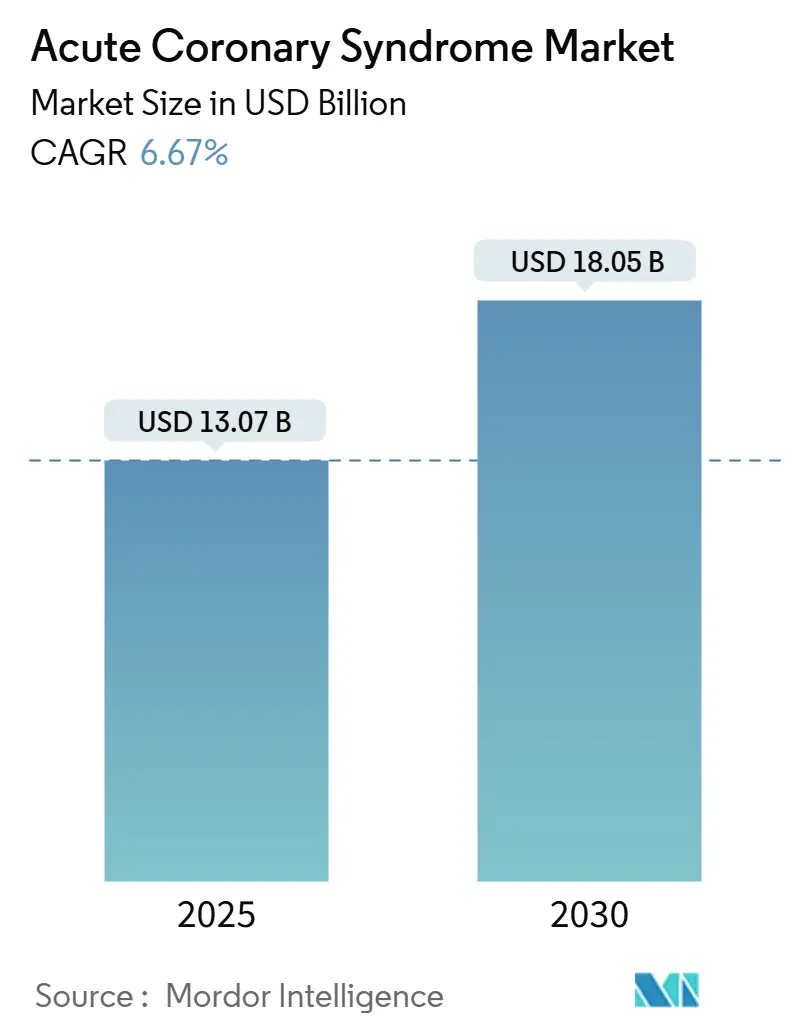

急性冠症候群(ACS)市場は、2025年に130.7億米ドル、2030年には180.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.67%です。この成長は、冠動脈疾患の発生率の急増、人口の高齢化の加速、早期侵襲的処置と長期二重抗血小板療法を推奨するガイドラインの継続的な改訂によって推進されています。薬剤溶出ステント、高感度バイオマーカー検査、次世代P2Y12阻害剤の革新も需要を増幅させ、人工知能(AI)ベースのトリアージツールは診断の確実性とケア経路を改善しています。新興経済圏におけるハブ・アンド・スポーク型のST上昇型心筋梗塞(STEMI)ネットワークも、再灌流時間の短縮と処置量の増加に貢献しています。

市場セグメント分析

* 病態タイプ別:

2024年、非ST上昇型心筋梗塞(NSTEMI)が急性冠症候群市場の45.77%を占め、59.8億米ドルを記録しました。これは、複数の疾患を抱える高齢者における高い発生率、長期入院や多剤併用療法が必要となるケースが多いこと、高感度トロポニンアルゴリズムによる診断の明確化が要因です。ST上昇型心筋梗塞(STEMI)は、PCI(経皮的冠動脈インターベンション)ネットワークの拡大とEMS(救急医療サービス)の強化により、2030年までに10.27%のCAGRで成長すると予測されています。不安定狭心症は、高感度アッセイによる診断の曖昧さの減少により縮小する傾向にありますが、アスピリンとスタチンの継続的な使用により一定の収益を維持しています。

* 治療法別:

2024年、薬剤治療が急性冠症候群市場の44.38%を占めましたが、ジェネリック医薬品の普及により収益成長は鈍化しています。現在は、強力なP2Y12阻害剤、LDLコレステロール低下のためのPCSK9注射剤、二次予防のための徐放性リバーロキサバンにブランド価値が移行しています。一方、インターベンション治療は、第4世代ステント、血管内リソトリプシー、生理学的ガイド下PCIの進歩により、10.56%のCAGRで成長しており、2024年の市場規模は45.5億米ドルと推定されています。最適化された薬物療法と段階的PCIを組み合わせたアプローチが、複雑な多枝病変において注目されています。

* エンドユーザー別:

2024年、病院が急性冠症候群市場の69.28%を占め、緊急再灌流、集中モニタリング、心筋梗塞後リハビリテーションの開始において独占的な役割を果たしています。しかし、人件費の高騰と病床不足により、保険支払者は選択的および低リスクのPCI処置を外来施設へ移行させることに注目しています。米国では、同日実施の橈骨動脈アプローチPCIの病院費用が、同等の外来手術センター(ASC)での処置よりも18%高いというデータがあります。このため、外来手術センター部門は8.45%のCAGRで急速に成長しており、2027年までにインドで42の新しい心臓外来センターが開設される予定です。診断、日帰り介入、遠隔リハビリテーションを提供するハイブリッド施設である心臓センターも、中間的な役割を担い、市場シェアを拡大しています。

地域別分析

* 北米: 2024年に38.47%の市場シェアを占め、急性冠症候群市場を牽引しました。広範な保険適用、迅速なEMS活動、1,800以上のPCI対応施設がその背景にあります。米国はカテーテル機器に日本の4倍の費用を投じており、生体吸収性スキャフォールドやAI駆動型病変評価ツールの迅速な導入を可能にしています。

* 欧州: コスト効率を重視し、医療技術評価を通じて市場が成長しています。ドイツと英国は薬剤コーティングバルーンの採用を主導し、南欧諸国は抗血小板薬バンドルの量ベースのリベートを交渉しています。しかし、財政的圧力により、この地域の成長率は中程度の単一桁に抑えられています。

* アジア太平洋: 最も急速に成長している地域であり、8.36%のCAGRを記録しています。中国、インド、インドネシアでカテーテル検査室の密度が向上していることが要因です。中国の国民保険は橈骨動脈アプローチPCIを償還し、年間17%の処置量増加を促しています。インドのAyushman Bharat制度は、ステント留置後のジェネリックチカグレロを補助しています。日本の超高齢化社会は再入院を促進し、人口増加が横ばいであるにもかかわらず市場を維持しています。

市場の動向と洞察

* 推進要因:

* 冠動脈疾患の有病率上昇と高齢化: 世界的な平均寿命の延びにより高齢者人口が増加し、冠動脈疾患が主な死因であることから、緊急再灌流処置と長期薬物管理の両方で持続的な需要が生じています。

* 早期侵襲的治療と二重抗血小板療法を推奨するガイドラインの更新: 2025年のAHA/ACCガイドラインは、ドア・ツー・バルーン時間を90分未満とし、高リスク群に対する二重抗血小板療法を延長しています。これにより、カテーテルベースの介入と高価な抗血栓薬の対象となる患者が増加しています。

* 薬剤溶出ステントと次世代P2Y12阻害剤の技術進歩: 第4世代ステントや、CYP2C19代謝経路をバイパスするP2Y12分子の治験薬が、優れた転帰と個別化された治療を可能にし、需要を促進しています。

* プライマリケアにおける高感度トロポニン検査の早期導入: 0/1時間ルールアウトアルゴリズムを提供するポイントオブケアアッセイは、救急部門の混雑を緩和し、侵襲的治療への移行を迅速化しています。

* AI対応ECG/バイオマーカートリアージ: 低資源環境において診断の確実性を向上させ、ケア経路を改善します。

* 新興経済圏におけるハブ・アンド・スポーク型STEMIネットワーク: 再灌流時間の短縮と処置量の増加に貢献しています。

* 抑制要因:

* 低中所得国(LMICs)における新規抗血栓薬および薬剤溶出ステントの高コスト: ジェネリック医薬品とブランド薬の価格差が大きく、予算制約によりレガシー治療への回帰が見られ、市場の採用が抑制されています。

* 強力なP2Y12阻害剤の出血安全性に関する懸念: チカグレロやプラスグレルはクロピドグレルと比較して主要な出血リスクが高いとされ、高齢者や慢性腎臓病患者への処方が慎重になっています。

* COVID-19後のカテーテル検査室の処理能力の遅延: 欧州と北米で短期的な影響を与えています。

* アジアにおけるCYP2C19多型に起因するクロピドグレルの非応答性: アジア太平洋地域で特定の治療戦略の有効性を制限しています。

競争環境

競争は、ポートフォリオの幅広さ、臨床的エビデンス、デジタル化を中心に展開されています。アストラゼネカはチカグレロの長期転帰データを通じてシェアを維持し、AIアルゴリズムを共同開発しています。ジョンソン・エンド・ジョンソンは、P2Y12パイプラインとバイオセンスマッピングカテーテルを組み合わせることで垂直統合を深めています。アボット・ラボラトリーズは、Esprit BTK溶解性スキャフォールドのFDA承認を活用し、複雑な末梢冠動脈交差症例に参入しています。ボストン・サイエンティフィックやメドトロニックなどのデバイスメーカーは、ポリマー科学のブレークスルーやリアルタイム血行動態モニタリングのためのセンサーチップを強調しています。スタートアップ企業は、AIトリアージエンジンを展開し、ソフトウェアファーストの価値提案で既存企業に挑戦しています。2024年には2.5億米ドルを超えるM&Aが11件成立し、イメージングマイクロカテーテル、吸収性金属スキャフォールド、薬理ゲノム診断がターゲットとなっています。

最近の業界動向

* 2025年7月:インド心臓病学会マイソール支部が「マイソール早期急性冠症候群レジストリ(MPACS)」を立ち上げました。

* 2025年6月:BMJ誌がチカグレロに関する追跡調査で、FDA承認に使用された血小板機能研究に新たな懸念を報告しました。

* 2025年3月:FDAが急性虚血性脳卒中に対するテネクテプラーゼを承認し、血栓溶解薬の有用性を拡大し、ACS-脳卒中併用プロトコルに情報を提供しました。

急性冠症候群(ACS)市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望について詳細な分析を提供しています。

市場概要と成長予測

世界の急性冠症候群市場は、2030年までに180.5億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は6.67%と見込まれています。地域別では、アジア太平洋地域が8.36%のCAGRで最も急速な成長を示すと予測されており、これはカテーテル検査室の容量拡大と保険適用範囲の改善が主な要因です。エンドユーザー別では、外来手術センターが8.45%のCAGRでシェアを拡大しています。これは、橈骨動脈アプローチの普及と、支払者による費用抑制策が、従来の病院外での日帰りPCIを促進しているためです。

市場の推進要因

市場の成長を牽引する主な要因としては、冠動脈疾患(CAD)の有病率の増加と高齢化社会の進展が挙げられます。また、早期侵襲的治療とデュアル抗血小板療法(DAPT)を推奨するガイドラインの更新、薬剤溶出ステント(DES)や次世代P2Y12阻害剤における技術進歩も重要な要素です。さらに、高感度トロポニン検査のプライマリケアでの早期導入、AIを活用したECG/バイオマーカートリアージの低資源環境での活用、新興市場におけるハブ・アンド・スポーク型STEMIネットワークの構築も市場拡大に寄与しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。低中所得国(LMICs)における新規抗血栓薬やDESの高コスト、出血リスクへの懸念による強力なP2Y12阻害剤の使用制限が挙げられます。また、COVID-19パンデミック後のカテーテル検査室の処理能力の遅延や、アジア地域におけるCYP2C19多型に起因するクロピドグレル非応答性も課題となっています。

技術動向とガイドラインの影響

競争環境に最も影響を与える技術トレンドとしては、生体吸収性ポリマーステント、AI駆動型診断アルゴリズム、高感度トロポニンポイントオブケア(POC)アッセイが挙げられます。これらの技術は、製品の差別化を再定義しています。2025年のACC/AHAガイドライン更新では、早期侵襲的治療と長期デュアル抗血小板療法が推奨されており、これにより処置件数と高価な薬剤の使用が増加すると予測されます。特に、CYP2C19機能喪失アレル保有率が高い東アジア人集団では、最適な血小板抑制のためにクロピドグレルに代わる個別化された抗血小板療法が求められています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 病態別: ST上昇型心筋梗塞(STEMI)、非ST上昇型心筋梗塞(NSTEMI)、不安定狭心症。

* 治療法別: 薬物療法(抗血小板薬、抗凝固薬、ベータ遮断薬、ACE/ARBおよびスタチンなど)、インターベンション(経皮的冠動脈インターベンション(PCI)、冠動脈バイパス術(CABG)、血栓溶解療法、冠動脈ステント(ベアメタル、DES、生体吸収性))、および複合アプローチ。

* エンドユーザー別: 病院、心臓センター、外来手術センター。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国およびその他の地域。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。アストラゼネカ、サノフィ、ジョンソン・エンド・ジョンソン、アボット・ラボラトリーズ、メドトロニック、バイエル、ボストン・サイエンティフィック、テルモ、第一三共、ノバルティス、メルク、アムジェンなど、多数の主要な製薬会社および医療機器メーカーが、そのグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて詳細に分析されています。

市場機会と将来の展望

本レポートは、市場の機会と将来の展望、未充足ニーズの評価も提供しており、市場参加者にとって戦略的な意思決定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 冠動脈疾患の有病率の増加と高齢化

- 4.2.2 早期侵襲的治療とDAPTを推奨するガイドラインの更新

- 4.2.3 DESおよび次世代P2Y12阻害剤の技術進歩

- 4.2.4 プライマリケアにおける高感度トロポニン検査の早期導入

- 4.2.5 資源の少ない環境におけるAIを活用したECG/バイオマーカートリアージ

- 4.2.6 新興市場におけるハブ・アンド・スポーク型STEMIネットワーク

- 4.3 市場の阻害要因

- 4.3.1 低中所得国における新規抗血栓薬およびDESの高コスト

- 4.3.2 出血安全性への懸念が強力なP2Y12阻害剤の普及を制限

- 4.3.3 COVID後におけるカテーテル検査室の処理能力の滞留

- 4.3.4 アジアにおけるCYP2C19多型によるクロピドグレル非応答

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 状態の種類別

- 5.1.1 ST上昇型心筋梗塞 (STEMI)

- 5.1.2 非ST上昇型心筋梗塞 (NSTEMI)

- 5.1.3 不安定狭心症

- 5.2 治療別

- 5.2.1 薬剤

- 5.2.1.1 抗血小板薬

- 5.2.1.2 抗凝固薬

- 5.2.1.3 ベータ遮断薬

- 5.2.1.4 ACE阻害薬/ARB & スタチン

- 5.2.1.5 その他

- 5.2.2 介入療法

- 5.2.2.1 経皮的冠動脈インターベンション (PCI)

- 5.2.2.2 冠動脈バイパスグラフト (CABG)

- 5.2.2.3 血栓溶解療法

- 5.2.2.4 冠動脈ステント (ベアメタル、DES、生体吸収性)

- 5.2.3 複合アプローチ

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 心臓センター

- 5.3.3 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アストラゼネカPLC

- 6.3.2 サノフィ

- 6.3.3 ジョンソン・エンド・ジョンソン

- 6.3.4 アボット・ラボラトリーズ

- 6.3.5 メドトロニックPLC

- 6.3.6 バイエルAG

- 6.3.7 ベーリンガーインゲルハイム

- 6.3.8 ボストン・サイエンティフィック

- 6.3.9 テルモ株式会社

- 6.3.10 第一三共

- 6.3.11 ノバルティスAG

- 6.3.12 メルク・アンド・カンパニー

- 6.3.13 アムジェン・インク

- 6.3.14 エドワーズライフサイエンス

- 6.3.15 ゲティンゲAB

- 6.3.16 テレフレックス(ビオトロニク)

- 6.3.17 アスペン・ファーマケア

- 6.3.18 ザイダス・ライフサイエンス

- 6.3.19 レプ・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

急性冠症候群(ACS)は、心臓を栄養する冠動脈の血流が急激に減少または途絶えることで生じる一連の緊急性の高い病態を指します。これは、主に冠動脈内のアテローム性動脈硬化プラークが破裂またはびらんし、その部位に血栓が形成されることによって引き起こされます。血栓が冠動脈を部分的に、あるいは完全に閉塞することで、心筋への酸素供給が不足し、心筋虚血や心筋壊死に至る可能性があります。胸痛、呼吸困難、冷汗などの症状を伴うことが多く、迅速な診断と治療が患者様の生命予後を大きく左右します。

急性冠症候群は、心電図(ECG)所見と心筋逸脱酵素の有無によって、主に以下の三つの病型に分類されます。一つ目は、ST上昇型心筋梗塞(STEMI)です。これは心電図でST部分の持続的な上昇が認められ、冠動脈が完全に閉塞していることを強く示唆します。心筋壊死が急速に進行するため、緊急の再灌流療法が不可欠です。二つ目は、非ST上昇型心筋梗塞(NSTEMI)です。心電図ではST上昇は見られませんが、心筋逸脱酵素(特に高感度トロポニンTやI)の上昇が確認され、心筋壊死が発生している状態です。冠動脈の部分閉塞や不安定なプラークが原因となることが多いです。三つ目は、不安定狭心症(UA)です。心電図でST上昇がなく、心筋逸脱酵素の上昇も認められないものの、安静時や軽労作で胸痛が出現・悪化する、あるいは発作の頻度や持続時間が変化するなど、症状が不安定な状態を指します。心筋壊死には至っていませんが、将来的に心筋梗塞へ移行するリスクが高いとされています。これら三つの病型は、病態の重症度や治療戦略が異なるため、正確な鑑別が重要です。

急性冠症候群の診断は、患者様の自覚症状、心電図、心筋逸脱酵素の測定に基づいて迅速に行われます。治療の主な目標は、心筋虚血の軽減、心筋壊死の範囲縮小、合併症の予防、そして長期的な予後の改善です。STEMIの場合、閉塞した冠動脈を再開通させるための緊急カテーテル検査による経皮的冠動脈インターベンション(PCI)が第一選択となります。これは、バルーンで狭窄部を拡張し、ステントを留置することで血流を回復させる手技です。PCIが困難な場合には、血栓溶解療法も選択肢の一つです。NSTEMIやUAの治療では、抗血小板薬(アスピリン、P2Y12阻害薬など)、抗凝固薬、β遮断薬、硝酸薬などが用いられ、患者様のリスク評価に基づき、早期の冠動脈造影やPCIが検討されます。急性期治療に加え、退院後も心臓リハビリテーションや、スタチン、ACE阻害薬/ARB、抗血小板薬などの薬物療法が継続され、二次予防が図られます。

急性冠症候群の診断と治療には、様々な関連技術が用いられています。診断技術としては、迅速な診断に不可欠な心電図(ECG)や、心筋壊死の有無を評価する高感度トロポニンT/Iなどの心筋逸脱酵素測定が挙げられます。心臓超音波検査(心エコー)は、心機能評価や壁運動異常の検出、合併症の評価に有用です。非侵襲的に冠動脈の狭窄やプラークを評価できる冠動脈CTや、心筋の虚血や壊死の範囲、心機能の詳細な評価が可能な心臓MRIも活用されています。治療技術としては、PCIに用いられるカテーテル、ガイドワイヤー、バルーン、そして再狭窄率を大幅に低下させた薬剤溶出性ステント(DES)が中心です。多枝病変や複雑病変の場合には、冠動脈バイパス術(CABG)が選択されることもあります。薬物療法においても、新規抗血小板薬、抗凝固薬、脂質降下薬、心不全治療薬など、多岐にわたる薬剤が開発され、治療成績の向上に貢献しています。

急性冠症候群は、世界的に主要な死因の一つであり、高齢化社会の進展や生活習慣病(高血圧、糖尿病、脂質異常症、肥満など)の増加に伴い、その罹患率は依然として高い水準にあります。このため、診断薬および治療薬、医療機器の市場は非常に大きく、安定した需要があります。診断薬市場では、高感度トロポニン測定キットが広く普及し、迅速かつ正確な診断に貢献しています。治療薬市場では、抗血小板薬、抗凝固薬、スタチンなどの需要が大きく、特に新規作用機序を持つ薬剤の開発が活発です。医療機器市場では、PCIに用いられるカテーテル、ガイドワイヤー、バルーン、ステント(特に薬剤溶出性ステント)が主要な製品であり、低侵襲治療へのニーズが高まる中で、技術革新が継続的に行われています。これらの市場は、患者様の生命予後改善に直結するため、今後も成長が期待されています。

将来展望として、急性冠症候群の分野ではさらなる診断と治療の進歩が期待されています。診断においては、AIを活用した心電図解析や画像診断、液体生検によるバイオマーカーの探索など、より早期かつ正確な診断法の開発が進められています。これにより、発症前のリスク評価や、より迅速な介入が可能になるかもしれません。治療面では、患者様の遺伝的背景や病態に応じた個別化医療(プレシジョン・メディシン)の実現が期待されています。新規薬剤の開発では、炎症や血栓形成のメカニズムに特化した標的治療薬の研究が進んでおり、より効果的で副作用の少ない治療法の確立を目指しています。また、心筋梗塞後の心機能低下に対する幹細胞治療や遺伝子治療といった再生医療の研究も進行中であり、将来的な治療選択肢となる可能性があります。予防医療の強化も重要な課題であり、生活習慣病の管理、禁煙、運動、食事指導といった一次予防・二次予防の重要性が再認識されています。デジタルヘルス技術を活用した患者教育やモニタリングも普及し、患者様自身が主体的に健康管理に取り組むことで、ACSの発症予防や再発防止に貢献していくでしょう。