マイクロバイオーム制御市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

マイクロバイオームモジュレーション市場レポートは、製品タイプ(プレバイオティクス、プロバイオティクス、シンバイオティクスなど)、用途(感染症、消化器疾患、内分泌・代謝性疾患など)、エンドユーザー(製薬・バイオテクノロジー企業など)、製剤(カプセル・錠剤など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

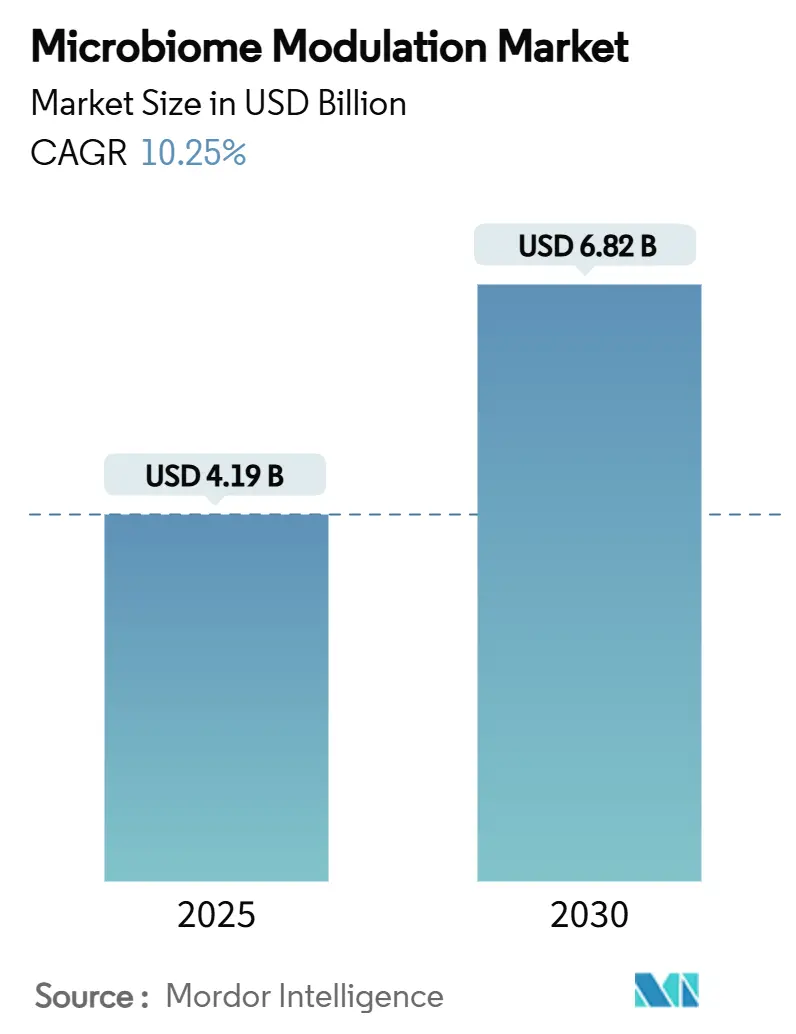

マイクロバイオームモジュレーション市場は、2025年に41.9億米ドルと評価され、2030年までに68.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.25%です。この成長は、生体治療製品に対する規制上の迅速承認制度、精密マイクロバイオーム研究の着実な成果、そして予防的な腸内健康栄養に対する消費者の需要拡大によって後押しされています。2024年のFDAによるVOWSTおよびREBYOTAの承認は、マイクロバイオーム治療薬にとって重要な前例を築き、受託製造の規模拡大は複雑な生体治療製剤の商業的実現可能性を可能にしています。競争戦略は、独自の菌株ライブラリ、コールドチェーン物流、規制に関する専門知識にますます焦点を当てており、製薬大手や食品大手による専門的なバイオテクノロジー能力の買収により、統合が加速しています。地域別では、規制の成熟度を背景に北米が市場を牽引していますが、アジア太平洋地域は各国の規制当局がマイクロバイオームに関するガイドラインを正式化し、可処分所得が増加しているため、最も急速に成長している地域です。機能性食品への消費者の移行と、重度の感染症や慢性炎症性疾患に対する精密医療アプローチが相まって、マイクロバイオームモジュレーション市場全体で、ウェルネス志向の製品と処方箋グレードの製品の両方に幅広い機会が生まれています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはプロバイオティクスが収益シェアの41.51%を占め、市場をリードしました。一方、生体治療製品は2030年までに25.65%のCAGRで拡大すると予測されています。

* 用途別: 2024年には胃腸疾患がマイクロバイオームモジュレーション市場規模の32.53%を占めました。感染症用途は2030年までに26.85%のCAGRで進展しています。

* エンドユーザー別: 2024年には機能性食品・飲料メーカーがマイクロバイオームモジュレーション市場シェアの35.62%を占めました。製薬・バイオテクノロジー企業は2030年までに25.55%と最も高いCAGRを記録すると予測されています。

* 製剤別: 2024年には粉末・サシェ剤がマイクロバイオームモジュレーション市場規模の35.25%を占めました。液体・飲料は同期間に19.55%のCAGRで増加しています。

* 地域別: 2024年の収益の37.25%は北米が貢献しました。アジア太平洋地域は2030年までに12.55%のCAGRで進展しています。

市場の推進要因

マイクロバイオームモジュレーション市場の成長を促進する主な要因は以下の通りです。

1. 胃腸疾患の有病率の増加: 炎症性腸疾患、過敏性腸症候群、抗生物質関連下痢の発生率がエスカレートしており、消化器系の健康支出は2025年に516.2億米ドルに達し、8.3%のCAGRで推移しています。従来の医薬品では根本的なディスバイオシスを是正できないことが多く、マイクロバイオームを標的とした介入が再発性または難治性の症例に対する第一選択療法として位置付けられています。個別化されたマイクロバイオームプロファイルに合わせた精密医療への移行が、市場の採用を拡大しています。

2. マイクロバイオーム研究の進展と治療用途の拡大: 腸脳軸メカニズムの検証により、腸内マイクロバイオームが神経学的、皮膚学的、代謝的病態と関連付けられ、総収益プールが拡大しています。うつ病や不安症に対する乳酸菌やビフィズス菌の補給、自閉症スペクトラム障害における精密微生物介入、吸入プロバイオティクスによる喘息コントロールの改善など、堅牢な臨床的証拠が新たな疾患領域を推進しています。

3. 予防的な腸内健康習慣への消費者の移行: 腸内細菌叢が全身免疫と代謝バランスに与える影響に対する一般の認識が高まり、機能性食品、栄養補助食品、次世代ポストバイオティクス成分への需要が高まっています。ポストバイオティクスは非生菌でありながら生物学的に活性であるため、製造業者にとって安定性の利点を提供します。予防的な消費は継続的な購入サイクルにつながり、市場に安定した収益をもたらしています。

4. 生体治療製品の受託製造の規模拡大: 臨床概念実証から商業的利用可能性への移行には、高品質な製造施設が不可欠です。スプレー乾燥やカプセル化の改良により保存期間が延長され、専門的なコールドチェーン物流によりエンドユーザーへの輸送中の生存率の損失が軽減されます。中小のバイオテクノロジー企業は、資本集約的な施設建設を避けるために受託製造組織(CMO)を活用し、新製剤の市場投入までの時間を短縮しています。

5. C. difficile LBPに対する規制上の迅速承認経路: FDAによるVOWSTやREBYOTAの承認は、マイクロバイオーム治療薬の規制上の迅速承認経路の有効性を示し、開発期間の短縮と市場投入の加速に貢献しています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 従来の医薬品と比較した製品標準化の欠如: 従来の医薬品は厳格な品質基準を享受していますが、マイクロバイオーム治療薬にはまだ統一された効力、純度、同一性の指標がありません。製造業者間の生存菌数や代謝物プロファイルのばらつきは依然として大きく、医師は用量反応関係が不明確な製品の処方をためらい、主流の採用を遅らせています。

2. LBPの高額な開発および臨床試験費用: 生体治療製品プログラムは、広範な安全性データセットと複雑な製造比較プロトコルを必要とし、開発予算を小分子医薬品よりも高騰させます。治験にはより大規模なコホートと長期の追跡調査が必要となることが多く、スポンサーは競争の激しい資金調達環境で多額の資金調達を強いられます。

3. ラストマイル配送におけるコールドチェーンのボトルネック: 特に新興市場において、コールドチェーンのインフラ不足は製品の生存率維持に課題をもたらし、流通を妨げています。

4. マイクロバイオームIP特許の密集によるライセンス供与の遅延: 独自の菌株、ゲノム編集技術、カプセル化材料を中心とした知的財産ポートフォリオは、競争上の障壁となります。特許の密集はクロスライセンス交渉を複雑にし、多菌株製品の開発を遅らせる可能性があります。

セグメント分析

* 製品タイプ別: 生体治療製品は2025年に10.7億米ドルを占め、2030年までに25.65%のCAGRで成長すると予測されており、市場がコモディティプロバイオティクスから精密に特性評価された細菌コンソーシアムへと移行していることを反映しています。定義されたコンソーシアムは、正確な菌株組成に対する規制当局の好みに合致しています。一方、プロバイオティクスは、消費者の定着した親しみやすさと緩やかな規制監督により、2024年の収益の41.51%を占める量的なリーダーであり続けています。シンバイオティクスは、2024年の専門家コンセンサスガイドラインが使用定義を明確にした後、注目度を高めています。ポストバイオティクスは、代謝物ベースであるため、常温での安定性と容易なスケーラビリティを提供し、コールドチェーン能力が限られている食品・飲料イノベーターを惹きつけています。

* 用途別: 胃腸疾患は2024年に32.53%の支配的なシェアを維持しましたが、感染症用途は2030年までに26.85%のCAGRで加速すると予測されています。プロバイオティクスによる人工呼吸器関連肺炎の予防に関するメタ分析は、腸管外での具体的な臨床的価値を示しています。口腔咽頭プロバイオティクストローチは小児の再発性呼吸器感染症を減少させ、抗生物質の使用と医療費を抑制しています。神経学的、皮膚学的、代謝的疾患も、マイクロバイオーム-免疫-内分泌系の関連性のメカニズム的理解が深まるにつれて、後期段階のパイプラインに移行しています。

* エンドユーザー別: 機能性食品・飲料企業は、大量小売流通、ブランドロイヤルティ、消費者教育キャンペーンの強みにより、2024年に収益の35.62%を獲得しました。しかし、製薬・バイオテクノロジー企業は、処方箋グレードの生体治療製品が規制当局の承認を得るにつれて、2030年までに25.55%と最も速いCAGRを記録すると予測されています。ネスレ・ヘルスサイエンスによるVOWSTの買収やペプシコによるPoppiの買収は、食品・飲料大手による規制された治療分野への参入を示しています。学術機関も、官民パートナーシップを通じて初期段階の発見と臨床検証を推進する重要なエンドユーザーグループです。

* 製剤別: 粉末・サシェ剤は、常温での安定性が世界的な流通を簡素化するため、2024年に35.25%の収益を維持しました。しかし、液体・飲料は、消費者が日常のルーティンに容易に組み込めるすぐに消費できる形式に移行しているため、19.55%のCAGRで成長すると予測されています。カプセル・錠剤は処方箋レジメンに正確な投与を提供し、局所クリームは皮膚マイクロバイオーム科学を利用して慢性皮膚炎やニキビに対処します。吸入可能な乾燥粉末製剤も、呼吸器系への標的送達を可能にしています。

地域分析

* 北米: 2024年の収益の37.25%を占め、生体治療製品に対するFDAの明確な規制枠組み、豊富な臨床試験センター、多額のベンチャーキャピタルプールがその要因です。ネスレとセレスのVOWSTに関する戦略的買収は、イノベーターの出口経路を検証し、市場への追加投資を呼び込んでいます。

* ヨーロッパ: プロバイオティクス食品に関する先進的な新規食品法と高度な学術研究プログラムを組み合わせ、高い製品多様性と堅牢な臨床パイプラインをもたらしています。欧州医薬品庁(EMA)は、各国の当局と協力して申請書類の期待値を調和させていますが、健康強調表示規則のばらつきにより、個別の発売戦略が必要です。

* アジア太平洋: 2030年までに12.55%のCAGRで最も急速に成長する地域として浮上しており、医療費の増加、中間層所得の上昇、プロバイオティクス物語と一致する発酵食品の広範な文化的受容がその原動力です。日本、韓国、シンガポールの政府は、マイクロバイオーム治療薬に関する明確なガイドラインを策定しており、政策支援を示しています。農村地域におけるインフラの不足はコールドチェーンの継続性に課題をもたらし、常温保存可能なポストバイオティクスや胞子形成プロバイオティクス製剤が有利です。

競争環境

マイクロバイオームモジュレーション市場は依然として細分化されており、多数の研究段階のバイオテクノロジー企業、成分サプライヤー、伝統的な食品コングロマリットが地位を争っています。ネスレ・ヘルスサイエンスによるVOWSTの買収やペプシコによる機能性ソーダブランドPoppiの買収に見られるように、資本力のある企業が専門的な菌株ライブラリや製造ノウハウにアクセスするためにニッチなイノベーターを買収することで、統合が加速しています。独自の菌株、ゲノム編集技術、カプセル化材料を中心とした知的財産ポートフォリオは、競争上の堀として機能します。製造規模、特に厳格な嫌気性プロセスを扱うcGM P施設を管理する企業は、より高い利益率を享受し、魅力的な受託サービスパートナーとなります。コールドチェーン流通能力も、多国籍企業を差別化する要因です。競争は、メタゲノムシーケンス出力を個別化されたサプリメント推奨に変換するデータ分析およびパーソナライズされた栄養プラットフォームの周りでも激化しています。AIを活用した菌株選択やCRISPRガイド遺伝子編集を統合する企業は、開発期間を短縮できます。

業界の主要企業と最近の動向

主要企業には、Nestlé Health Science、Yakult Honsha、Chr. Hansen Holding、DuPont (IFF Health)、Seres Therapeuticsなどが挙げられます。

最近の業界動向としては、2025年1月にはMaaT Pharmaが急性移植片対宿主病に対するMaaT 013の第3相ARES試験で良好な結果を発表し、規制当局への申請への道を開きました。2024年8月には、Seres TherapeuticsがNestlé Health Scienceと、再発性C. difficile感染症に対する初のFDA承認経口マイクロバイオーム治療薬であるVOWSTに関する1.75億米ドルの資産購入契約を発表しました。2024年7月には、バイオジェンがヒトマイクロバイオームを標的とした神経疾患治療薬の開発に特化した新会社であるXoc Pharmaceuticalsを設立しました。2024年5月には、Finch Therapeuticsが、再発性C. difficile感染症治療薬であるCP101の第3相PRISM4試験で主要評価項目を達成したと発表しました。

市場の課題

マイクロバイオーム治療薬市場は、いくつかの課題に直面しています。まず、規制当局の承認プロセスは複雑で時間がかかり、特に新規モダリティの場合、臨床試験の設計と実施には多大なリソースが必要です。また、マイクロバイオームの複雑な性質と、疾患におけるその役割の理解不足も課題です。個々の患者のマイクロバイオームの多様性により、標準化された治療法を開発することが困難になっています。さらに、製造と品質管理の課題も存在します。生きた微生物を含む製品の安定性、有効性、安全性を確保することは、従来の医薬品とは異なる専門知識とインフラを必要とします。最後に、患者の受容性と償還の問題も重要です。新しい治療法に対する医師と患者の信頼を構築し、保険会社による償還を確保することは、市場の成長にとって不可欠です。

市場の機会

これらの課題にもかかわらず、マイクロバイオーム治療薬市場には大きな機会があります。慢性疾患の有病率の増加、抗生物質耐性の高まり、そして予防医療への関心の高まりが、市場の成長を牽引しています。特に、消化器疾患、自己免疫疾患、神経疾患、がんなど、既存の治療法では十分な効果が得られない疾患領域において、マイクロバイオーム治療薬は画期的なソリューションを提供する可能性があります。個別化医療の進展も、マイクロバイオーム治療薬の機会を拡大しています。ゲノムシーケンスとデータ分析の進歩により、患者固有のマイクロバイオームプロファイルを特定し、それに基づいてカスタマイズされた治療法を開発することが可能になっています。さらに、AIと機械学習の統合により、マイクロバイオームデータの解析が加速され、新しい治療標的の特定と薬剤開発の効率化が期待されます。

結論

マイクロバイオーム治療薬市場は、科学的発見、技術革新、そして満たされていない医療ニーズによって推進される、急速に進化している分野です。課題は存在するものの、その潜在的な治療効果と幅広い応用可能性は、この市場が今後数年間で大幅な成長を遂げることを示唆しています。研究開発への継続的な投資、規制の枠組みの明確化、そして患者アクセスの改善が、この革新的な医療分野の可能性を最大限に引き出す鍵となるでしょう。

このレポートは、「マイクロバイオームモジュレーション市場」に焦点を当てており、腸の健康とウェルビーイングを改善するためのマイクロバイオーム操作をその範囲としています。市場は、製品タイプ、用途、エンドユーザー、製剤、および地域別に詳細に分析されています。

市場規模と成長予測:

マイクロバイオームモジュレーション市場は、2025年には41.9億米ドルに達し、2030年までには年平均成長率(CAGR)10.25%で成長し、68.2億米ドルに拡大すると予測されています。

市場の推進要因:

主な推進要因としては、消化器疾患(GI disorders)の罹患率上昇、マイクロバイオーム研究の進展と治療応用の拡大、予防的な腸の健康栄養への消費者のシフト、生体治療製品(LBPs)の受託製造の規模拡大、および再発性クロストリジウム・ディフィシル感染症(C-Difficile)に対するLBPsの規制上の迅速承認経路が挙げられます。

市場の阻害要因:

一方で、市場の成長を妨げる要因としては、従来の治療法と比較した製品標準化の欠如、LBPsの高い開発および臨床試験コスト、ラストマイル配送におけるコールドチェーンのボトルネック、およびマイクロバイオーム関連の知的財産(IP)特許の複雑さが挙げられます。

主要な市場セグメントの動向:

* 製品タイプ別: プロバイオティクスが2024年の収益の41.51%を占める最大のカテゴリーであり、その広範な消費者認知度と比較的シンプルな規制経路が要因です。最も急速に成長しているのは生体治療製品(LBPs)で、精密なコンソーシアが規制上および臨床上の牽引力を得るにつれて、2030年までに25.65%のCAGRで拡大すると予測されています。

* 用途別: 感染症(呼吸器感染症や尿路感染症を含む)のユースケースが最も急速に成長しており、臨床的証拠の増加と抗生物質耐性への懸念を背景に、26.85%のCAGRで拡大しています。その他の主要な用途には、消化器疾患、内分泌・代謝性疾患、皮膚疾患、神経・精神疾患などがあります。

* 地域別: アジア太平洋地域は、規制の進化、経済成長、機能性栄養に対する高い消費者受容性により、2030年までに12.55%のCAGRを記録すると予測されており、最も強力な成長機会を提供しています。

市場参入の障壁:

新規参入者にとっての主な障壁は、高いGMP製造コスト、未解決の製品標準化ガイドライン、およびコールドチェーン物流要件です。

詳細なセグメンテーション:

レポートでは、以下のカテゴリーで市場が詳細にセグメント化されています。

* 製品タイプ: プレバイオティクス、プロバイオティクス、シンバイオティクス、ポストバイオティクス、生体治療製品(LBPs)、その他。

* 用途: 感染症、消化器疾患、内分泌・代謝性疾患、皮膚疾患、神経・精神疾患、その他。

* エンドユーザー: 製薬・バイオテクノロジー企業、機能性食品・飲料メーカー、栄養補助食品ブランド、化粧品・パーソナルケア企業、学術・研究機関。

* 製剤: カプセル・錠剤、粉末・サシェ、液体・飲料、外用薬・クリーム、その他。

* 地域: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競合状況と主要企業:

市場の集中度、市場シェア分析、およびSeres Therapeutics、Nestle Health Science、Yakult Honsha Co.、DuPont (IFF Health)、Chr. Hansen Holding A/S、Danoneなど、主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

市場機会と将来展望:

レポートは、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消化器疾患(GI疾患)の有病率の増加

- 4.2.2 マイクロバイオーム研究の進展と治療応用の拡大

- 4.2.3 予防的な腸の健康栄養への消費者の移行

- 4.2.4 生体治療製品の受託製造の規模拡大

- 4.2.5 再発性C.ディフィシルLBPに対する規制上の迅速承認経路

- 4.3 市場の阻害要因

- 4.3.1 従来の治療法と比較した製品標準化の欠如

- 4.3.2 LBPの高額な開発費と臨床試験費用

- 4.3.3 ラストマイル配送におけるコールドチェーンのボトルネック

- 4.3.4 マイクロバイオームIP特許の密集によるクロスライセンスの停滞

- 4.4 技術的展望

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 プレバイオティクス

- 5.1.2 プロバイオティクス

- 5.1.3 シンバイオティクス

- 5.1.4 ポストバイオティクス

- 5.1.5 ライブバイオセラピューティック製品 (LBP)

- 5.1.6 その他

- 5.2 用途別

- 5.2.1 感染症

- 5.2.2 消化器疾患

- 5.2.3 内分泌・代謝性疾患

- 5.2.4 皮膚疾患

- 5.2.5 神経・精神疾患

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 機能性食品・飲料メーカー

- 5.3.3 栄養補助食品ブランド

- 5.3.4 化粧品・パーソナルケア企業

- 5.3.5 学術・研究機関

- 5.4 製剤別

- 5.4.1 カプセル・錠剤

- 5.4.2 粉末・サシェ

- 5.4.3 液体・飲料

- 5.4.4 外用薬・クリーム

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Seres Therapeutics

- 6.3.2 Nestle Health Science

- 6.3.3 Yakult Honsha Co.

- 6.3.4 DuPont (IFF Health)

- 6.3.5 Chr. Hansen Holding A/S

- 6.3.6 Danone

- 6.3.7 Rebiotix / Ferring

- 6.3.8 Vedanta Biosciences

- 6.3.9 Second Genome

- 6.3.10 Microbiotica

- 6.3.11 4D pharma

- 6.3.12 Siolta Therapeutics

- 6.3.13 Finch Therapeutics

- 6.3.14 Azitra

- 6.3.15 Symrise

- 6.3.16 ADM

- 6.3.17 BioGaia AB

- 6.3.18 Seed Health

- 6.3.19 Kanvas Biosciences

- 6.3.20 Synlogic

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロバイオーム制御とは、ヒトの腸管、皮膚、口腔内、あるいは土壌、水域といった様々な環境に生息する微生物群集(マイクロバイオーム)の組成や機能を意図的に操作し、その宿主や環境に望ましい影響をもたらすことを目指す科学技術分野です。マイクロバイオームは、細菌、真菌、ウイルス、古細菌など多様な微生物から構成され、宿主の健康維持、栄養代謝、免疫応答、さらには気分や行動にまで深く関与していることが近年明らかになってきました。この微生物群集のバランスが崩れると、様々な疾患や環境問題を引き起こす可能性があるため、その制御は健康増進、疾患治療・予防、農業生産性向上、環境浄化など多岐にわたる分野で注目されています。具体的には、特定の微生物の増殖を促進したり、有害な微生物を抑制したり、あるいは微生物が産生する代謝産物を調整したりすることで、宿主や環境の生理機能や状態を改善することを目指します。

マイクロバイオーム制御のアプローチは多岐にわたります。主なものとしては、まず「プロバイオティクス」の摂取が挙げられます。これは、生きた有用微生物を食品やサプリメントとして摂取し、腸内環境を改善する手法です。次に「プレバイオティクス」は、腸内の有用菌の増殖を特異的に促進する難消化性成分(食物繊維など)を摂取する方法です。これらを組み合わせた「シンバイオティクス」も広く利用されています。より直接的な介入としては、「糞便微生物移植(FMT)」があり、健康なドナーの便を患者に移植することで、腸内マイクロバイオーム全体を再構築する治療法として、特にクロストリジウム・ディフィシル感染症の治療に高い効果を示しています。また、特定の栄養素や食事パターンを調整する「食事療法・栄養介入」も重要な制御手段です。さらに、特定の有害菌を標的とする「ファージセラピー」や、抗菌薬を慎重に用いて特定の微生物群を排除するアプローチも研究されています。将来的には、CRISPR-Cas9などの遺伝子編集技術を用いて、マイクロバイオーム内の微生物の遺伝子を直接操作し、その機能や代謝産物を精密に制御する技術も期待されています。

マイクロバイオーム制御の応用分野は非常に広範です。医療・ヘルスケア分野では、炎症性腸疾患、過敏性腸症候群、肥満、2型糖尿病といった消化器疾患や代謝性疾患の治療・予防への応用が期待されています。アレルギー疾患や自己免疫疾患、さらにはうつ病、自閉症スペクトラム障害、パーキンソン病といった神経精神疾患との関連も指摘されており、脳腸相関を介した新たな治療法の開発が進められています。がん治療においては、免疫チェックポイント阻害剤の効果を向上させるための補助療法としても研究されています。食品産業では、機能性表示食品や特定保健用食品の開発、発酵食品の品質向上や新規開発に貢献しています。農業・畜産業分野では、土壌マイクロバイオームの改善による作物の生育促進や病害抵抗性の強化、家畜の腸内環境を整えることによる成長促進、飼料効率の向上、疾病予防などが図られています。環境分野では、汚染物質の分解を促進するバイオレメディエーションや、バイオ燃料生産の効率化など、持続可能な社会の実現に向けた応用も進められています。

マイクロバイオーム制御の研究と応用を支えるのは、目覚ましい発展を遂げた様々な先端技術です。最も基盤となるのは「次世代シーケンシング(NGS)」技術であり、16S rRNA遺伝子解析やメタゲノム解析を通じて、複雑な微生物群集の組成や潜在的な機能を網羅的に解析することを可能にしました。これにより、これまで培養が困難であった微生物の同定や、微生物間の相互作用の解明が進んでいます。また、微生物が産生する代謝産物を網羅的に解析する「メタボロミクス」や、タンパク質を解析する「プロテオミクス」も、マイクロバイオームの機能的側面を理解するために不可欠です。これらの膨大なデータを解析し、意味のある知見を導き出すためには、「バイオインフォマティクス」や「AI・機械学習」が不可欠であり、微生物間ネットワークのモデリングや、疾患との関連性予測に活用されています。さらに、特定の微生物を効率的に培養するための「嫌気性培養技術」や、遺伝子編集技術である「CRISPR-Cas9」を用いた微生物の機能改変技術も、より精密なマイクロバイオーム制御の実現に向けて重要な役割を担っています。

マイクロバイオーム制御市場は、近年急速な成長を遂げており、その背景にはいくつかの要因があります。第一に、世界的な健康志向の高まりと、予防医療や個別化医療への関心の増大です。人々は自身の健康を積極的に管理しようとし、マイクロバイオームがその鍵を握るという認識が広まっています。第二に、マイクロバイオームと様々な疾患との関連性が科学的に次々と解明され、その治療・予防における可能性が強く示唆されていることです。第三に、次世代シーケンシング技術のコスト低下と解析技術の高度化により、研究開発が加速し、新たな製品やサービスが生まれやすくなっています。製薬企業、食品メーカー、バイオベンチャーなどがこの分野に積極的に投資しており、プロバイオティクス製品、診断キット、治療薬などの開発競争が激化しています。しかし、マイクロバイオームの複雑性、個人差の大きさ、長期的な安全性と有効性の検証、そして倫理的・法的な規制の整備といった課題も存在し、市場の健全な発展のためにはこれらの克服が求められています。

マイクロバイオーム制御の将来は非常に有望であり、私たちの健康と社会に革命的な変化をもたらす可能性を秘めています。将来的には、個人の遺伝情報、生活習慣、そしてマイクロバイオームのプロファイルを統合的に解析し、一人ひとりに最適化された「個別化マイクロバイオーム制御」が実現されるでしょう。これにより、疾患の発症リスクを事前に予測し、パーソナライズされた食事指導やプロバイオティクス処方によって、病気を未然に防ぐ「超予防医療」が確立されるかもしれません。また、現在治療が困難な難病に対する画期的な治療薬や介入法の開発も期待されています。医療分野に留まらず、農業分野では、化学肥料や農薬の使用を減らし、持続可能な農業を実現するための土壌マイクロバイオーム制御技術がさらに進化するでしょう。環境分野では、より効率的な汚染物質分解や資源循環システムへの応用が期待されます。しかし、そのためには、マイクロバイオームの複雑な生態系と宿主との相互作用をさらに深く理解すること、長期的な安全性と有効性を検証するための大規模な臨床研究、そして倫理的・社会的な課題への適切な対応が不可欠です。これらの課題を克服し、技術の社会実装を進めることで、マイクロバイオーム制御は人類のウェルビーイング向上に大きく貢献するでしょう。