インフルエンザワクチン市場 規模・シェア分析 - 成長トレンドと予測 (2025年 – 2030年)

インフルエンザワクチン市場レポートは、ワクチンタイプ(4価、3価など)、形態(不活化、生弱毒化など)、年齢層(小児、成人)、投与経路(注射、経鼻スプレー)、流通チャネル(病院・診療所、薬局など)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場予測は、金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インフルエンザワクチン市場の概要

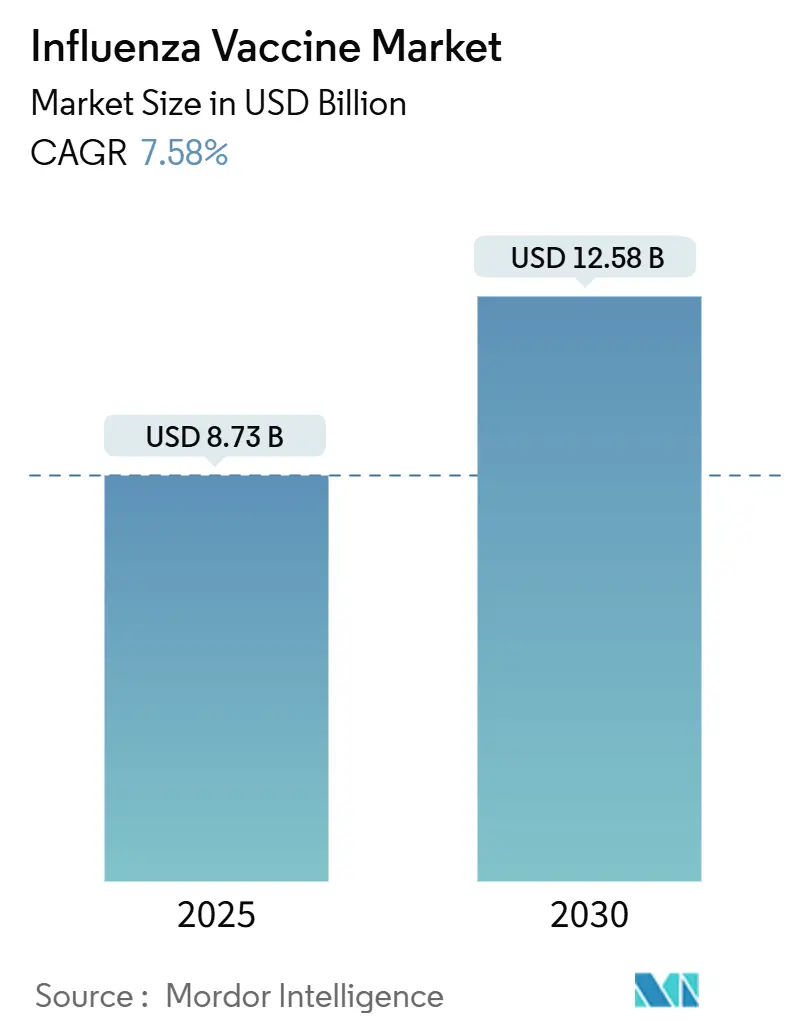

1. はじめに:インフルエンザワクチン市場の概要と予測

インフルエンザワクチン市場は、2025年には87.3億米ドルに達し、2030年には125.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.58%と見込まれており、市場は持続的な拡大期に入っています。この成長は、パンデミックへの備えに対する支出の増加、生産プラットフォームの急速な多様化、そしてワクチン接種対象範囲の拡大といった要因によって牽引されています。

特に、mRNAおよび細胞培養ベースの生産者との直接契約、休眠状態であったB/山形系統の削除を伴う規制の簡素化、自己投与型鼻腔スプレーのような消費者中心のフォーマットの登場が、需要の可視性を高めています。ワクチンの調達量は、もはや季節的な疫学に限定されず、国家安全保障上の目標によって決定されるようになり、製造業者には予測可能な需要が保証され、大規模な設備投資が正当化されています。同時に、世界の人口が高リスク層へと高齢化する人口動態の追い風や、新興国における国内生産能力の構築が、地理的な消費を拡大させています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は高いと評価されています。

2. 主要セグメントの分析

* ワクチンタイプ別:三価ワクチンの台頭と規制簡素化

2024年において、四価ワクチンがインフルエンザワクチン市場の72.25%を占めていましたが、三価ワクチンは規制当局がB/山形系統を削除したことにより、2030年までに7.89%のCAGRで最も急速な拡大を見せています。四価ワクチンは依然として収益の大部分を占めていますが、不活性系統の必要性について支払者からの疑問が提起されるにつれて、徐々にそのシェアを失う可能性があります。製造業者は2024-25年シーズンに向けて検証作業を加速させ、供給の継続性を確保するための柔軟なバルク抗原生産能力を示しました。新興国が公共入札で低コストの三系統製剤を好むため、三価ワクチンの市場規模は拡大すると予想されます。高齢者向けの「高用量」および「アジュバント添加」三価ワクチンも、その価値をさらに高めるでしょう。対照的に、四価ワクチンは、呼吸器合胞体ウイルス(RSV)やCOVID-19抗原を組み合わせた複合製剤へと移行し、プレミアムな位置付けを維持すると考えられます。

この移行は、原材料、特に孵化鶏卵の調達量に影響を与え、三価ワクチンの生産に必要な卵が少なくなることで価格が安定する可能性があります。また、充填・最終工程の複雑さが軽減され、オフピーク時には他の生物製剤の生産ラインの時間を確保できるようになります。医療提供者には短期的な混乱が生じるかもしれませんが、米国疾病対策センター(CDC)の明確なガイダンスにより、代替ミスは最小限に抑えられています。世界の保健機関は、株の一致率が向上し、ブレイクスルー感染のリスクが低下することで、ワクチン接種への信頼が強化されると予想しています。これらの利点が実現するにつれて、インフルエンザワクチン市場は、簡素化された組成と異なる有効性の証拠を反映して、価格帯を再調整する可能性が高いです。

* 形態別:不活化ワクチンの優位性とmRNA技術の挑戦

2024年の売上高の91.32%を不活化ワクチンが占めており、2025年から2030年にかけて7.85%のCAGRで成長すると予測されています。これは、独自の細胞培養ベースおよび組換え型ワクチンが調達リストに加わっているためです。不活化ワクチンは、広範な規制上の認知度とコールドチェーンとの互換性により、病院での注文が継続的に優先されています。このカテゴリー内では、細胞由来抗原が卵適応変異を回避し、有効性を高め、プレミアムな入札をサポートしています。Flublokのような組換えHA構造は、リードタイムを短縮し、汚染リスクを低減するため、パンデミック対応において戦略的価値を提供します。

生弱毒化ワクチンは、禁忌のため成人での接種は遅れていますが、在宅鼻腔スプレーを通じて新たな活路を見出しています。一方、パイプラインにあるmRNA候補は、2026年以降の承認を目指しています。初期のデータでは、A型株に対しては承認済みの比較対象と同等の反応を示していますが、B型系統に対しては反応が弱く、製剤の微調整が求められています。成功すれば、mRNA技術は製造期間を数週間に短縮し、切り替えコストを大幅に削減し、地域ごとの特注組成を可能にする可能性があります。したがって、関係者は、将来の陳腐化を避けるために現在の設備投資を検討しており、この計算がインフルエンザワクチン市場全体の資本配分に影響を与えています。

* 年齢層別:小児市場の成長加速と接種率の課題

2024年の収益の65.33%を成人が占めていますが、小児用ワクチンは、各省庁が学校入学時の接種義務を拡大していることを背景に、7.93%のCAGRで上昇しています。移動診療所やデジタル同意を利用した接種プログラムは、アクセス障壁を縮小しましたが、データによると小児の接種率は依然として49.2%にとどまっており、大きな成長余地があります。生後6~35ヶ月の初回接種者における2回接種レジメンは、より強力な血清防御をもたらし、子供一人当たりの接種単位を増やし、このコホートのインフルエンザワクチン市場規模を拡大させています。

成人向けの戦略は、併存疾患や職場によって細分化が進んでいます。雇用主は病欠を減らすために職場での接種を補助し、支払者は高リスク疾患を持つ人々の自己負担金を免除しています。CDCの更新されたスケジュールは、インフルエンザワクチン接種を定期的な健康診断に組み込み、機会的な接種を促しています。しかし、健康な若年成人層ではワクチン接種疲れが続いており、ギャップを埋めるためにはターゲットを絞ったメッセージングが不可欠であることを示しています。全体として、人口動態の変化は、2030年までに高齢者層が、人口増加が遅いにもかかわらず、高用量あたりの価格を反映して、より大きな収益シェアを占めることを意味しています。

* 投与経路別:注射の安定性と鼻腔スプレーの革新

筋肉内注射は、医療提供者の慣れ親しんだ方法であり、薬物動態が確立されていることから、91.73%のシェアを占めています。高用量、アジュバント添加、組換え型ワクチンはすべてこの経路に依存しており、その確固たる地位を強化しています。しかし、鼻腔スプレーは、FDAが在宅使用を承認し、針を嫌う消費者に支持されていることから、8.54%のCAGRで最も急速な成長を遂げています。自己投与は、流通コストをe-薬局や物流企業にシフトさせ、購入から接種までのリードタイムを短縮する可能性があります。

日本における皮下注射から筋肉内注射への移行は、診療の標準化を示しています。COVID-19キャンペーン後の国内データでは、筋肉内注射の方がより強力な免疫原性と少ない局所反応を示しました。鼻腔スプレーには、2歳未満の子供や免疫不全の成人には禁忌という制限が残っています。コールドチェーン要件は注射剤と同様であり、物流上の利点は限定的です。しかし、シナリオモデリングでは、現在の注射接種者のわずか10%が在宅スプレーに切り替えるだけでも、インフルエンザワクチン市場は小売マージンを通じて年間5億米ドルの追加消費者収益を生み出す可能性があると示唆されています。

3. 流通チャネル別分析

2024年の売上高の44.76%を病院と診療所が確保しましたが、米国では薬局が3,700万回のインフルエンザ予防接種を実施したのに対し、医療機関は2,500万回にとどまり、小売チャネルの牽引力を示しています。利便性、営業時間延長、相乗効果のある商品販売が採用を促進しています。しかし、Rite Aidの破産やCVSの店舗閉鎖といったチェーンの統合は、地域的なサービスギャップを生み出し、公衆衛生部門がこれを埋める必要があります。薬局は分散型臨床研究も試行しており、WalgreensとBARDAの協力は店舗を通じて参加者を募集し、価値創造の多様化を示しています。

政府調達は7.74%のCAGRで最も急速に拡大しています。事前購入契約は複数年の調達量を確保し、製造業者の稼働率を安定させ、季節性に対するインフルエンザワクチン市場を固定しています。オンラインチャネルはまだ初期段階ですが、遠隔医療相談、ポイントオブケア診断、玄関先配送を統合する処方箋デジタルプラットフォームとして有望です。規制枠組みは、身元確認と有害事象報告を義務付け、医薬品安全性監視を維持しつつ、リーチを拡大しています。

4. 市場の推進要因と抑制要因

* 推進要因

* 政府資金による予防接種目標と調達の拡大(CAGRへの影響:1.8%): 各国の調達プログラムは、通常の季節的注文を超えて、パンデミックへの備えのための戦略的備蓄へと移行しています。米国政府がModernaにmRNAパンデミックインフルエンザ候補に対して1億7,600万米ドルを授与したことや、英国政府がCSL Seqirusから500万回以上のH5N1ワクチンを購入したことは、この変化を明確に示しています。世界保健機関(WHO)のグローバル行動計画は、2016年までに集団的なパンデミック対応能力を年間13億回に拡大し、今日のより大規模な調達目標の基礎を築きました。

* 細胞培養および組換えベースの生産プラットフォームの急速な採用(CAGRへの影響:1.5%): 製造業者は、供給の安全性とワクチンの性能を向上させるため、卵ベースの方法から多様化を進めています。CSL Seqirusのデータによると、細胞培養ベースの製品は2022-23年シーズンに複数の年齢層で卵由来の製品を上回る性能を示しました。Modernaの新しいオーストラリア工場は、南半球唯一の呼吸器ワクチン専用mRNA施設であり、年間1億回分の供給能力を持ち、先進的なプラットフォームの地理的範囲を広げています。

* パンデミック対策備蓄予算の増加(CAGRへの影響:1.4%): 備蓄資金は、具体的な予算項目や施設に現れています。米国政府の国家インフルエンザワクチン近代化戦略(2020-2030年)は、国内の生産能力ギャップに対する優先順位を設定しています。CSL Seqirusのホリー・スプリングス工場は、緊急事態宣言から6ヶ月以内に1億5,000万回分のワクチンを供給できる能力を持ち、産業規模での準備態勢を示しています。

* 高齢者高リスク人口ベースの拡大(CAGRへの影響:1.2%): 人口の高齢化は、特に高用量およびアジュバント添加オプションといった強化された製剤への需要を強めています。米国では65歳以上の成人に対し、これらの製品が推奨されており、SanofiのFluzone High-Doseは、標準ワクチンと比較して24.2%高い相対的有効性を示しました。

* 三価製剤への規制変更(CAGRへの影響:0.9%): 規制当局がB/山形系統を削除したことで、三価製剤への回帰が進み、株のミスマッチリスクが低減されると期待されています。

* 在宅鼻腔スプレーワクチンの承認(CAGRへの影響:1.1%): FDAによる在宅使用の承認は、消費者直接取引(D2C)チャネルを開拓し、利便性を高めることで市場を活性化させています。

* 抑制要因

* 次世代ワクチンに対する高い臨床・製造投資(CAGRへの影響:-1.3%): 先進的なプラットフォームへの移行には、資本集約的な臨床試験と施設改修が必要です。NovavaxのCOVID-インフルエンザ複合ワクチンの第3相試験だけでも、2025会計年度に5億米ドルの臨床費用がかかるとされています。卵ベースの工場を細胞培養ベースまたはmRNAシステムに転換するには数十億米ドルかかる可能性があり、CSLのVifor買収(117億米ドル)は、従来のモデルを超えて多様化を目指す企業の支出規模を示しています。

* ワクチン接種への持続的なためらいと誤情報(CAGRへの影響:-0.8%): パンデミック後の疲労感は、特に若年層で接種率の低下を引き起こしています。Epic Cosmosデータベースの分析によると、COVID-19以前のシーズンと比較して、5~18歳で13.92%、19~26歳で9.91%の接種率低下が記録されています。医療提供者の推奨は依然として重要であり、接種者の76.6%が臨床医の推奨を挙げているのに対し、未接種者では49%にとどまっています。

* 鳥インフルエンザショックに脆弱な世界の卵供給チェーン(CAGRへの影響:-0.9%): 鳥インフルエンザの発生は、卵ベースのワクチン供給を壊滅させる可能性があり、供給チェーンの脆弱性が課題となっています。

* mRNA/細胞施設への再ツール化の資本負担(CAGRへの影響:-0.7%): 既存の卵ベース施設からmRNAまたは細胞培養施設への転換には、多額の資本投資が必要であり、特に中小企業にとっては大きな負担となります。

5. 地域分析

* 北米: 2024年には収益の47.56%を占め、最大の市場となっています。これは、CDCの普遍的な推奨、保険制度、企業内診療所によるものです。米国は大規模な調達と迅速な流通を組み合わせ、カナダは国内生産をGSKとの契約で補完し、50万回分のパンデミック用ワクチンを確保しています。メキシコはUSMCA(米国・メキシコ・カナダ協定)を活用して国境を越えた抗原輸送を合理化し、北米全体の備えを支援しています。

* アジア太平洋: 8.01%のCAGRで最も急速に拡大しています。WHO東南アジア地域に属する11カ国すべてが国立インフルエンザセンターを維持しており、監視と株選択が改善されています。中国の2024年後半の異例のシーズンは、製造業者がリリースロットをずらすことで対応したタイミングのギャップを露呈し、適応性の高いサプライチェーンの重要性を浮き彫りにしました。日本は数十年にわたる皮下注射の優先から筋肉内注射を承認し、投与効果を高め、グローバルプロトコルを標準化しました。オーストラリアのmRNA工場は、南半球の供給リスクを軽減し、東南アジアへの輸出も可能にすることで、この地域が北半球の生産に依存する度合いを低減する可能性があります。

* ヨーロッパ: 成熟した接種率を誇りますが、人口の停滞に直面しています。欧州医薬品庁(EMA)による一元化された承認は、国境を越えた貿易を促進し、英国はブレグジットにもかかわらず、500万回分のH5N1ワクチンを早期に入札することで深い備蓄を続けています。

* 中東・アフリカ、南米: 中東・アフリカ地域は遅れをとっていますが、Gaviの製造アクセラレーターの恩恵を受けており、季節性およびパンデミックの両方のニーズに対応する能力を支えるでしょう。南米は、呼吸器パンデミックの展開計画をテストするPAHO(汎米保健機構)のシミュレーション訓練を通じて準備態勢を構築しています。これらの動向は、需要を多様化させ、インフルエンザワクチン市場が特定の地域に過度に依存しないようにしています。

6. 競合状況と主要プレイヤー

インフルエンザワクチン市場は寡占状態にあります。Sanofi、GSK、CSL Seqirusの3社が合わせて収益の60%以上を占めており、新規のmRNA参入企業がシェアを争っています。SanofiはNovavaxと12億米ドルの契約を結び、タンパク質ベースの複合ワクチンの共同開発を進め、FluzoneおよびFlublokフランチャイズの幅を広げています。CSL Seqirusは、パンデミック対応施設であるホリー・スプリングス工場を通じて細胞培養による差別化を図り、6ヶ月以内に生産量を調整できます。GSKは、AS03アジュバントプラットフォームをインフルエンザや他の病原体に応用し、ポートフォリオ全体の相乗効果を高めています。

Modernaは1億7,600万米ドルの連邦契約を獲得し、オーストラリアで工場を着工し、mRNAインフルエンザ製品で既存企業を飛び越える意図を示しています。Pfizer-BioNTechはインフルエンザB型に対する免疫原性で技術的な課題に直面しており、COVID-19での成功がインフルエンザへの応用を保証するものではないことを示しています。AstraZenecaはFluMistを通じて在宅配送で先行者利益を確立し、他社が規制経路を乗り越えて模倣しなければならない消費者直接取引(D2C)の地位を築きました。

参入障壁には、厳格な医薬品製造管理および品質管理基準(GMP)、株特異的な力価測定、コールドチェーン物流が含まれます。鳥インフルエンザの発生が供給を壊滅させる可能性がある卵ベースの脆弱性は、細胞培養またはmRNAラインへの多様化を推進しており、資本力のある企業に有利に働いています。東南アジアやアフリカの現地充填・最終工程請負業者との地域提携は、既存企業が抗原生産を集中させつつ、現地化要件を遵守することを可能にしています。M&Aは依然として有効な手段ですが、市場集中度が高まるにつれて独占禁止法の監視が強化されています。

インフルエンザワクチン業界の主要リーダー:

* CSL Limited

* Sanofi

* Moderna, Inc.

* AstraZeneca plc

* GSK plc

7. 最近の業界動向

* 2025年6月: Novavaxは、2,000人の高齢者を対象とした第3相コホートにおいて、COVID-19とインフルエンザの複合ワクチンおよび単独の三価インフルエンザ候補ワクチンで強力な免疫応答を報告しました。

* 2024年12月: Sanofiは、Fluzone High-DoseまたはFlublokとNovavaxのCOVID-19抗原を組み合わせた50歳以上の成人向け2種類の複合ワクチンについて、FDAのファストトラック指定を取得しました。

* 2024年12月: Modernaは、南半球初の大型mRNA施設であるビクトリア工場を開設しました。この施設は、呼吸器ワクチンを年間1億回分生産する能力を持っています。

* 2024年9月: FDAは、2~49歳の人々を対象とした自己投与型FluMistを承認し、在宅でのインフルエンザワクチン接種の先駆けとなりました。

8. 結論

インフルエンザワクチン市場は、パンデミックへの備え、技術革新、人口動態の変化、そして政府の積極的な関与によって、今後数年間で顕著な成長を遂げると予測されています。特に、mRNAや細胞培養ベースのプラットフォームへの移行、三価ワクチンの再評価、鼻腔スプレーのような消費者向け投与経路の登場が、市場のダイナミクスを大きく変えています。一方で、高額な研究開発費、ワクチン忌避、サプライチェーンの脆弱性といった課題も存在します。主要企業は、提携や技術革新を通じて競争力を維持しようとしており、市場は今後も活発な動きを見せるでしょう。

インフルエンザワクチン市場に関する本レポートは、インフルエンザが呼吸器系に影響を及ぼし、世界的に罹患率と死亡率の重要な原因となっていることを定義しています。市場は、インフルエンザの有病率の増加と、新しい治療法の開発に向けた研究資金の増加によって主に牽引されています。

市場規模と成長予測によると、インフルエンザワクチン市場は2025年に87.3億米ドルに達し、2030年まで着実に成長すると予測されています。この期間の年間平均成長率(CAGR)は7.58%であり、パンデミック対策予算の増加と新しい技術プラットフォームの導入が成長を支える主要因となっています。

地域別では、アジア太平洋地域が8.01%のCAGRで最も急速に拡大しており、これは生産能力の増強と広範な予防接種プログラムによって推進されています。投与経路別では、FDA承認の家庭用鼻腔スプレー型ワクチン(FluMistなど)が消費者直販(D2C)チャネルを可能にし、8.54%のCAGRで最も速い成長を示しています。ワクチンタイプ別では、規制当局が2024-25シーズンに向けてB/山形系統を削除したことにより、三価ワクチンが再注目され、7.89%のCAGRで需要が増加しています。

市場の主要な推進要因としては、政府資金による予防接種目標と調達の拡大、細胞ベースおよび組換えベースの生産プラットフォームの急速な採用、高齢者高リスク人口基盤の拡大、パンデミック対策の備蓄予算の増加が挙げられます。また、三価製剤への規制シフトによるミスマッチリスクの低減、家庭用鼻腔スプレーワクチンの承認によるD2Cチャネルの開拓も市場を後押ししています。

一方で、市場の成長を抑制する要因としては、次世代ワクチンの臨床および製造における高額な投資、ワクチン接種に対する根強い抵抗と誤情報、鳥インフルエンザの衝撃に脆弱な卵供給チェーンの脆弱性、mRNA/細胞施設への再設備投資の資本負担が挙げられます。

技術動向としては、mRNAインフルエンザワクチンへの移行が注目されており、ModernaとPfizer-BioNTechがこの分野を主導しています。特にModernaは、2025年にH5N1 mRNAワクチンの臨床試験を開始するため、米国政府から1億7600万米ドルの契約を獲得しています。

レポートでは、市場はワクチンタイプ(四価、三価、高用量/アジュバント添加)、形態(不活化、生弱毒化、mRNA/組換え)、年齢層(小児、成人)、投与経路(注射、鼻腔スプレー)、流通チャネル(病院・診療所、薬局・小売チェーン、政府・NGO調達)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。世界17カ国の市場規模とトレンドもカバーされています。

競争環境については、市場集中度、市場シェア分析、およびSanofi SA、GlaxoSmithKline plc、CSL Seqirus、AstraZeneca plc、Pfizer Inc.、Merck & Co. Inc.、Moderna Inc.、Novavax Inc.など、主要な20社の企業プロファイルが詳細に分析されています。これらのプロファイルには、事業概要、財務状況、製品と戦略、最近の動向が含まれます。

今後の展望として、市場は未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会を探求しています。

(文字数:約1680文字)特に、mRNAやウイルスベクターといった革新的な技術プラットフォームの進化は、これまで対応が困難であった感染症に対する新たなワクチン開発を可能にし、市場の拡大を加速させる見込みです。また、高齢者や基礎疾患を持つ人々など、特定の脆弱な集団に対する高用量ワクチンやアジュバント添加ワクチンの需要増加も、重要な成長ドライバーとなっています。さらに、グローバルな健康課題への意識の高まりと、低・中所得国におけるワクチンアクセスの改善に向けた取り組みが、市場全体の持続的な成長を後押しすると予測されます。

本レポートは、ワクチン市場の複雑なダイナミクスを包括的に理解するための貴重な情報源であり、企業が戦略的な意思決定を行い、競争優位性を確立するための洞察を提供します。市場の主要なトレンド、成長機会、および課題を詳細に分析することで、ステークホルダーは将来の市場動向を予測し、効果的なビジネス戦略を策定することが可能になります。最終的に、この分析は、ワクチン開発、製造、流通に関わるすべてのプレイヤーが、変化する市場環境に適応し、公衆衛生の向上に貢献するためのロードマップとなるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府資金による予防接種目標と調達の増加

- 4.2.2 細胞ベースおよび組換えベースの生産プラットフォームの急速な採用

- 4.2.3 拡大する高齢者の高リスク人口基盤

- 4.2.4 パンデミック対策の備蓄予算の増加

- 4.2.5 三価製剤への規制回帰によるミスマッチリスクの低減

- 4.2.6 家庭用点鼻スプレーワクチンの承認によりD2Cチャネルが開拓

- 4.3 市場の阻害要因

- 4.3.1 次世代ワクチンに対する高い臨床および製造投資

- 4.3.2 根強いワクチン忌避と誤情報

- 4.3.3 鳥インフルエンザの衝撃に脆弱な世界の卵供給網

- 4.3.4 mRNA/細胞施設への再設備投資の負担

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 ワクチンタイプ別

- 5.1.1 4価

- 5.1.2 3価

- 5.1.3 高用量 / アジュバント添加

- 5.2 形態別

- 5.2.1 不活化

- 5.2.2 生弱毒化

- 5.2.3 mRNA / 組換え

- 5.3 年齢層別

- 5.3.1 小児

- 5.3.2 成人

- 5.4 投与経路別

- 5.4.1 注射

- 5.4.2 点鼻スプレー

- 5.5 流通チャネル別

- 5.5.1 病院・診療所

- 5.5.2 薬局・小売チェーン

- 5.5.3 政府・NGO調達

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東地域

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品・サービス、および最近の動向を含む)

- 6.3.1 Sanofi SA

- 6.3.2 GlaxoSmithKline plc

- 6.3.3 CSL Seqirus

- 6.3.4 AstraZeneca plc

- 6.3.5 Pfizer Inc.

- 6.3.6 Merck & Co. Inc.

- 6.3.7 Moderna Inc.

- 6.3.8 Novavax Inc.

- 6.3.9 Bharat Biotech

- 6.3.10 Sinovac Biotech Ltd.

- 6.3.11 Serum Institute of India

- 6.3.12 Daiichi Sankyo Co. Ltd.

- 6.3.13 Emergent BioSolutions

- 6.3.14 BIKEN

- 6.3.15 Abbott Laboratories

- 6.3.16 Viatris Inc.

- 6.3.17 SK bioscience

- 6.3.18 Green Cross Corp. (GC Flu)

- 6.3.19 Valneva SE

- 6.3.20 Mitsubishi Tanabe Pharma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インフルエンザワクチンは、インフルエンザウイルスによる感染症であるインフルエンザの発症や重症化を予防するために用いられる医薬品でございます。毎年流行するインフルエンザウイルスの型が変化するため、その年の流行予測に基づいて製造され、毎年接種が推奨されております。体内にウイルスの一部や不活化されたウイルスを投与することで、免疫システムがウイルスに対する抗体を作り、実際のウイルス感染時に体を守る仕組みでございます。

インフルエンザワクチンにはいくつかの種類がございます。現在、日本で主に用いられているのは「不活化ワクチン」でございます。これは、インフルエンザウイルスを化学的に処理して感染力をなくし、免疫反応を引き起こす成分のみを精製して作られます。不活化ワクチンは、さらにウイルスの構造によって「全粒子ワクチン」「スプリットワクチン」「サブユニットワクチン」に分類されますが、日本ではウイルスをエーテルなどで処理して分解した「スプリットワクチン」が主流でございます。これらは皮下注射によって接種されます。海外では、弱毒化した生きたウイルスを用いる「生ワクチン」(経鼻ワクチンなど)も存在しますが、日本では承認されておりません。近年では、鶏卵ではなく細胞でウイルスを培養する「細胞培養ワクチン」や、ウイルスの遺伝子情報の一部を別のウイルスや細胞に組み込んで抗原タンパク質を生産する「組換えワクチン」も開発され、卵アレルギーの方にも対応可能となるなど、製造技術の多様化が進んでおります。また、新型コロナウイルス感染症のワクチンで注目された「mRNAワクチン」も、インフルエンザワクチンへの応用が研究されており、迅速な開発と高い有効性が期待されております。

インフルエンザワクチンの主な用途は、インフルエンザの発症予防、特に重症化や合併症の予防、そして死亡リスクの低減でございます。完全に発症を防ぐことは難しい場合もありますが、発症した場合でも症状を軽くする効果が期待されます。接種が特に推奨される対象者は、重症化リスクが高い方々でございます。具体的には、65歳以上の高齢者、慢性呼吸器疾患、心臓病、糖尿病、腎臓病などの基礎疾患を持つ方、乳幼児(生後6ヶ月以上)、妊婦、そして医療従事者などが挙げられます。医療従事者は、自身への感染予防だけでなく、患者さんへの感染拡大を防ぐ役割も担っております。また、受験生など、重要なイベントを控えている方も接種を検討されることが多いです。接種時期は、インフルエンザが流行する前に免疫を獲得できるよう、日本では通常10月から12月上旬頃が推奨されております。

インフルエンザワクチンの開発と製造には、様々な関連技術が用いられております。まず、毎年流行するウイルス株の選定が重要で、世界保健機関(WHO)が世界中のサーベイランスデータに基づいて、北半球と南半球それぞれで流行が予測されるA型ウイルス2種とB型ウイルス2種を選定します。この予測に基づいてワクチンが製造されます。伝統的な製造方法としては「鶏卵培養」があり、受精鶏卵にウイルスを接種して増殖させる方法が長年用いられてきました。しかし、この方法は製造に時間がかかり、卵アレルギーの問題や、パンデミック時の迅速な大量生産が難しいという課題がございます。そこで、近年では「細胞培養」による製造技術が普及しつつあり、鶏卵を使用しないため卵アレルギーのリスクを回避でき、製造期間の短縮も期待されております。さらに、「組換えDNA技術」を用いたワクチンは、ウイルスの遺伝子情報から直接抗原タンパク質を生産するため、製造の柔軟性が高まります。また、ワクチンの免疫応答を増強させる「アジュバント」が、特に高齢者向けのワクチンなどで使用されることもございます。将来的には、毎年株を選定・製造する必要のない、全てのインフルエンザウイルスに有効な「ユニバーサルインフルエンザワクチン」の開発が目指されており、そのための研究が進められております。

インフルエンザワクチンの市場は、その季節性と公衆衛生上の重要性から、毎年安定した需要が存在いたします。各国政府はインフルエンザの流行を抑制し、国民の健康を守るために、ワクチン接種を推奨・推進しており、多くの国で公費助成の対象となっております。主要なメーカーとしては、グラクソ・スミスクライン(GSK)、サノフィ、アストラゼネカ、CSLベーリングなどのグローバル企業に加え、日本ではKMバイオロジクスや武田薬品工業などが製造・供給を行っております。しかし、市場にはいくつかの課題もございます。一つは、ワクチンの有効率が毎年変動することです。これは、WHOによる流行株予測の精度や、実際に流行するウイルス株とワクチン株との一致度によって左右されます。また、鶏卵培養に依存する製造体制では、パンデミックのような緊急時に迅速かつ大量のワクチンを供給することが難しいという構造的な問題も抱えております。接種率の向上も、公衆衛生上の大きな課題であり、啓発活動や接種機会の確保が継続的に行われております。

将来展望として、インフルエンザワクチンはさらなる進化が期待されております。最も大きな目標の一つは、「ユニバーサルインフルエンザワクチン」の実用化でございます。これは、毎年接種する必要がなく、広範囲のインフルエンザウイルスに対応できるワクチンであり、ウイルスの変異に左右されにくいM2タンパク質やノイラミニダーゼ、あるいはヘマグルチニンの保存性の高い部位などを標的とした研究開発が進められております。これにより、ワクチンの有効性の安定化と、毎年接種の手間を省くことが可能となります。また、新型コロナウイルス感染症のパンデミックでその有用性が示された「mRNAワクチン」や「DNAワクチン」のインフルエンザワクチンへの応用も加速しており、迅速な製造、高い有効性、そして柔軟な株変更対応が期待されております。高齢者など免疫応答が弱い層に対しては、アジュバントを配合したワクチンの普及が進むことで、より高い効果が得られるようになるでしょう。さらに、注射針を使わない「経鼻ワクチン」や「パッチ型ワクチン」などの開発も進められており、接種の簡便化や痛みの軽減により、接種率の向上が期待されます。製造技術においては、鶏卵培養から細胞培養や組換え技術への移行がさらに加速し、パンデミック対応能力の向上と安定供給体制の確立が図られると予想されます。AIを活用した流行株予測の精度向上も、ワクチンの有効性を高める重要な要素となるでしょう。これらの技術革新により、インフルエンザワクチンはより効果的で、より利用しやすいものへと進化していくことが期待されております。