スマートウェル市場規模・シェア分析 – 成長トレンドと予測 (2025年-2030年)

スマートウェル市場レポートは、テクノロジー(シングルゾーン・スマートウェル、マルチゾーン・スマートウェル)、コンポーネント(インフロー制御デバイス、インターバル制御バルブ、ダウンホールセンサー、地上制御システム、パッカーおよび坑井仕上げ装置)、坑井タイプ(垂直、水平、多分岐)、アプリケーション(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートウェル市場規模、シェア、2030年までの成長トレンドレポートの概要

本レポートは、スマートウェル市場を技術(シングルゾーン・スマートウェル、マルチゾーン・スマートウェル)、コンポーネント(インフローコントロールデバイス、インターバルコントロールバルブ、坑内センサー、地表制御システム、パッカーおよび完工機器)、井戸タイプ(垂直、水平、多分岐)、用途(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化して分析しています。

市場概要

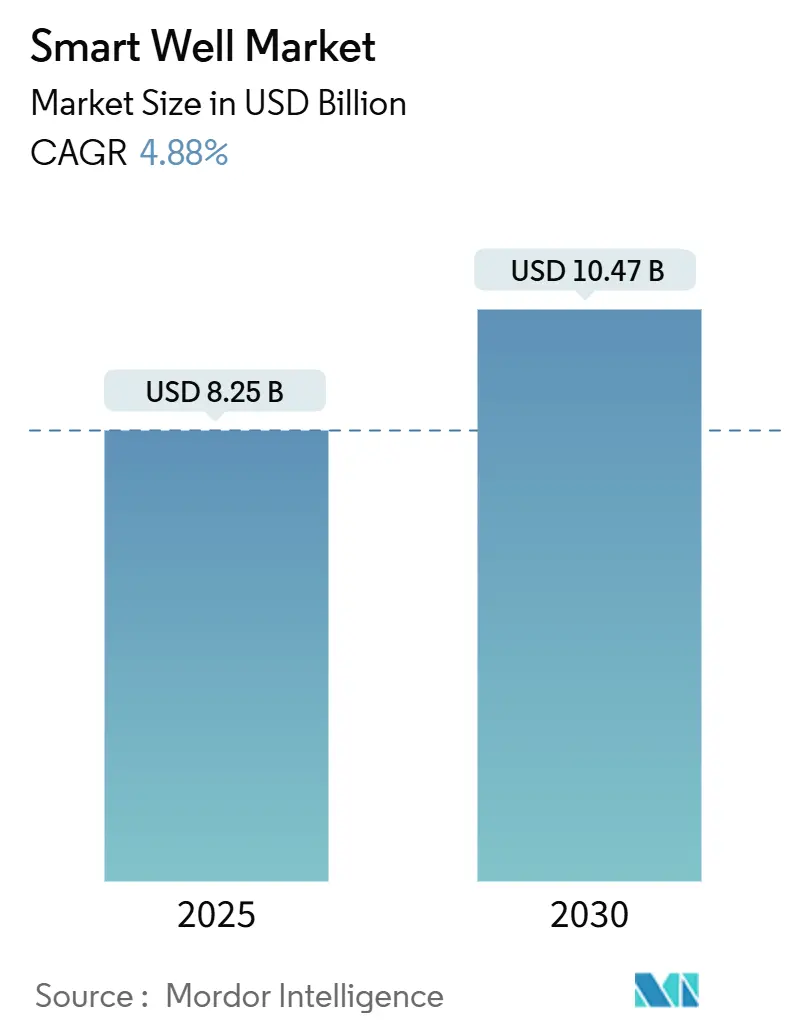

調査期間は2020年から2030年です。スマートウェル市場規模は、2025年には82.5億米ドルと推定され、2030年までに104.7億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.88%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場は北米です。市場集中度は中程度とされています。主要なプレイヤーにはSLB、ハリバートン、ベーカーヒューズなどが挙げられます。

スマートウェル市場分析

この市場の成長軌道は、規律ある資本配分、活発な既設油田(ブラウンフィールド)活動、および介入費用を削減しつつ回収率を高めるデジタル対応型完工への着実な移行を反映しています。老朽化した貯留層、ブラジルとガイアナの深海メガプロジェクト、および操業コストを15~25%削減するリアルタイム最適化が、需要を総合的に支えています。同時に、設備投資への慎重な姿勢とサイバーセキュリティリスクが導入ペースを抑制し、投資は高価値で迅速な回収が見込める井戸に集中しています。SLB、ハリバートン、ベーカーヒューズが主導する中程度に統合されたサプライヤー基盤は、電動完工、光ファイバーセンシング、AI駆動型分析を通じて差別化を図り続けており、ニッチなイノベーターは自律型坑内システムをターゲットにしています。

主要なレポートのポイント

* 技術別: 2024年にはシングルゾーンシステムがスマートウェル市場シェアの55.9%を占めましたが、マルチゾーンシステムは2030年までに6.4%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはインターバルコントロールバルブがスマートウェル市場規模の33.5%を占めました。坑内センサーは2030年までに7.5%のCAGRで成長すると予測されています。

* 井戸タイプ別: 2024年には水平井戸がスマートウェル市場の48.0%を占めてリードしましたが、多分岐井戸は2025年から2030年の間に7.2%のCAGRで最も速い成長を記録すると予測されています。

* 用途別: 2024年の収益の61.7%は陸上完工が占めました。超深海油田が高価値のインテリジェントシステムを採用するにつれて、海上セグメントは2030年までに7.9%のCAGRで進展しています。

* 地域別: 2024年の収益の36.6%は北米が占めました。中東・アフリカ地域は、国営石油会社(NOC)のデジタル化プログラムを背景に、2030年までに7.3%のCAGRで成長すると予測されています。

世界のスマートウェル市場のトレンドと洞察

促進要因

* 老朽化した既設油田におけるゾーン制御の需要: 老朽化した油田は生産性の低下と水生産量の増加に直面しており、高コストなワークオーバーなしに選択的かつ遠隔での流量調整を可能にするインテリジェント完工への改修が求められています。サウジアラムコの炭酸塩油田では、インフローコントロールバルブが水生産を削減し、プラトー期間を延長することで、1井戸あたり1,000万米ドルの介入キャンペーンを回避しています。英国北海での同様の導入事例では、初期ハードウェアコストを上回る増分生産量により、2年以内の投資回収期間が示されています。リグ料金が高い地域では経済的魅力が増し、スマートウェル改修への世界的な需要を強化しています。

* ブラジルとガイアナにおける深海油田の急増: ブラジルのプレソルト盆地とガイアナのスタブロークブロックでは、水深2,000m、坑底圧力10,000psiという過酷な条件下で機能するインテリジェントシステムが求められています。ペトロブラスはSLBに、電動インターバルコントロールバルブと坑内ゲージを特徴とするブジオス向けの3つの海底完工パッケージを発注し、予測される井戸数とワークオーバー頻度を削減しています。ガイアナの迅速な開発もこのテンプレートを反映しており、オペレーターは1スロットあたりの貯留層接触を最大化する多層スマートウェルを好んでいます。西アフリカでも関心が高まっており、アンゴラのプレソルト探査では、プレFEED文書で全電動完工が指定されています。

* リアルタイム最適化による操業コストの15~25%削減: 光ファイバー分散音響・温度センシングは、坑内データを24時間365日リアルタイムで地表分析にストリーミングし、動的なチョーク設定と早期警告診断を可能にします。BPのクレアリッジ油田では、継続的な流入プロファイリングにより、井戸の起動時間を半分に短縮し、ロギング作業を削減することで、1井戸あたり200万米ドルを節約しました。クウェートの炭酸塩油田での同様の成果では、水遮断の決定が数週間ではなく数時間以内に行われ、資産寿命全体で操業コストを15~25%削減しています。

* 全電動完工によるHP/HT井戸の利用拡大: 油圧システムを全電動パワーラインに置き換えることで、流体適合性の問題を解消し、作動速度を向上させ、リアルタイムの健全性チェックを地上制御システムに供給します。SLBのEWCプラットフォームは、2024年以降、計画外の介入なしに19のHP/HT井戸を完工しました。ベーカーヒューズの20,000psi定格の電動インターバルコントロールバルブは、メキシコ湾の幾何学的に複雑な井戸で稼働し、超高圧貯留層の経済的範囲を拡大しています。

* CCUS監視のための光ファイバーDAS: CCUS(炭素回収・利用・貯留)プロジェクトにおける封じ込め監視に光ファイバー分散音響センシングが活用されています。

抑制要因

* 高額な初期設備投資と複雑性: インテリジェント完工は従来のストリングの2~4倍のコストがかかり、価格に敏感な盆地では予算を圧迫します。米国の独立系企業は2024年の設備投資を削減し、裁量的な最適化プロジェクトを延期しています。ベンダーはモジュール設計とライフ・オブ・ウェルサービス契約で対抗し、支出を設備投資から操業費用にシフトさせていますが、低マージン地域での導入は依然として遅れています。

* 原油価格の変動によるE&P設備投資の抑制: 2024年以降、WTI原油価格が65~95米ドルの間で変動していることは、計画の不確実性を生み出し、オペレーターは複数年にわたるオフショア計画よりも短期サイクルのシェール井戸を優先するよう促しています。その結果生じる延期は、特にパーミアン盆地において、多層スマートウェルの即時対応可能な市場を縮小させています。

* オープンプロトコル制御におけるサイバーセキュリティリスク: 重要なインフラ地域では、オープンプロトコル制御システムのサイバーセキュリティリスクが懸念されています。

* 合金サプライチェーンの逼迫: 特殊な冶金部品の世界的な供給チェーンの逼迫が、市場に影響を与えています。

セグメント分析

* 技術別: シングルゾーンストリングは2024年の収益の55.9%を維持し、コスト重視の生産者や単純なゾーン隔離で十分な既設油田の再突入に対応し、スマートウェル市場の基盤となっています。しかし、オペレーターがより精密な貯留層制御を追求するにつれて、マルチゾーンシステムは6.4%のCAGRで勢いを増しています。第2世代のインターバルコントロールバルブは10,000psi定格で砂やスケールにも耐えるため、高角度のシェール分岐での適用範囲が広がっています。

* コンポーネント別: インターバルコントロールバルブは2024年の支出の33.5%を占め、あらゆるスマートウェル市場規模の推定において中核をなしています。しかし、データ層はより速く拡大しており、坑内センサーは定期的なロギングから継続的な監視への移行により、7.5%のCAGRで成長すると予測されています。永久圧力計、光ファイバーDAS、多相流量計は1日あたりギガバイト単位のデータをストリーミングし、地表AIが水の突破を予測し、攻撃的なゾーンを自律的にチョークバックすることを可能にします。

* 井戸タイプ別: 水平井戸は2024年の売上高の48.0%を占め、長距離の横坑を重視する非在来型シェール開発にその優位性があります。多分岐井戸は現在ニッチですが、7.2%のCAGRで上昇すると予測されています。高レベルのTAMLジャンクションは再突入と選択的刺激を可能にし、同等の単一横坑プログラムと比較して掘削距離を30%削減します。

* 用途別: 陸上操業は2024年の収益の61.7%を占め、北米のシェールと中東の炭酸塩油田の再開発に根ざしています。しかし、海上用途はスマートウェル市場で最も急速に成長している分野であり、深海での損益分岐点が40米ドル/バレルを下回っているため、7.9%のCAGRで成長しています。ブラジルのブジオスPhase V井戸では、電動インターバルコントロールバルブと海底ブースティングポンプを組み合わせることで、回収率を10%向上させつつ、1バレルあたりのCO₂排出強度を削減しています。

地域分析

* 北米: 2024年の収益の36.6%を占め、シェールイノベーションとメキシコ湾深海への投資が、高仕様の完工を必要としています。パーミアン盆地のオペレーターは、破砕中に光ファイバーケーブルを統合してステージ間隔を微調整し、その後、生産監視のためにアレイをそのまま残すことで、この地域のデータ中心の文化を示しています。

* 中東・アフリカ: 国営石油会社(NOC)がデジタル変革を追求しているため、2030年までに7.3%のCAGRで最も急速な拡大を示しています。ADNOCの9億2,000万米ドルのAI駆動型井戸プログラムは、2,000以上の井戸にスマートバルブとプライベート5Gリンクを装備し、UAEを遠隔制御生産アイランドへと移行させています。サウジアラムコのAI駆動型掘削最適化プラットフォームは、エネルギー使用量を40%削減すると予測されており、学習モデルにクリーンで高頻度のデータを供給するためのインテリジェント完工ハードウェアの需要をさらに高めています。

* 南米: ブラジルのプレソルト開発を背景に強い勢いを維持しており、すべての新しい井戸は複雑な炭酸塩の不均一性を克服するためにインテリジェントであると指定されています。ガイアナのスタートアップもこのモデルを反映しており、新しいFPSO入札では電動またはハイブリッド油圧/電動完工が規定されています。

* アジア太平洋: オーストラリア、マレーシア、中国でのCCUSパイロットプロジェクトに関連する成長ポケットとして浮上しており、それぞれが封じ込めを確認するために分散センシングアレイに依存しています。

* 欧州: オペレーターがスマートな再完工を通じて油田寿命を延長しているため、北海市場は安定しています。

競争環境

スマートウェル市場は中程度に集中しており、上位5社が2024年の収益の約68%を占めています。SLBは2025年7月にChampionXを71億米ドルで買収し、生産化学品とデジタルツインを完工事業に組み込み、年間4億米ドルの相乗効果を目指し、統合された価値提案を強化しています。ハリバートンはシェブロンと共同開発したクローズドループ水圧破砕を通じて優位性を高めています。ベーカーヒューズは年間6億4,300万米ドルをR&Dに投資し、全電動インターバルコントロールバルブとLeucipa生産最適化スイートに注力しています。テクニップFMCとエイカーソリューションズは、iEPCI™またはトップサイド改修範囲とインテリジェント完工パッケージをバンドルすることで差別化を図っています。Corva(AI掘削分析)のような新規参入企業や専門の光ファイバー企業は、データ管理のニッチ市場をターゲットにしています。次世代の差別化要因として、サイバー強化されたファームウェア、ブロックチェーン検証済みのコマンドチェーン、積層造形されたバルブコンポーネントが登場しています。

最近の業界動向

* 2025年7月: SLBがChampionXを71億米ドルで買収し、年間4億米ドルの相乗効果を生み出す化学品およびデジタルツールを獲得しました。

* 2025年6月: TechnipFMCがEquinorのJohan Sverdrup Phase 3向けに大規模なiEPCI™を受注し、北海の主要油田の一つを最適化するためのスマートウェルモジュールを組み込みました。

* 2025年6月: ChevronとHalliburtonがコロラド州でインテリジェント水圧破砕を開始し、人間の介入なしにクローズドループのステージ設計を実行しました。

* 2025年6月: Baker Hughesがアゼルバイジャンで複数年契約を獲得し、150の井戸に電動水中ポンプとLeucipa自動化スイートを展開することになりました。

スマートウェル市場に関する本レポートは、その研究範囲、調査方法、主要な調査結果、および将来の展望を包括的に提供しています。

1. エグゼクティブサマリーと市場規模

本レポートによると、スマートウェル市場は2025年に82.5億米ドルの規模に達し、2030年には104.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%です。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 老朽化した油田(ブラウンフィールド)におけるゾーン制御の需要増大: 生産最適化と回収率向上へのニーズが高まっています。

* ブラジルおよびガイアナ沖の深海油田における急増: 新たな探査・生産活動が市場を活性化させています。

* リアルタイム最適化によるOPEX削減: 運用コストを15~25%削減できる技術が導入されています。

* 全電動式完工による高圧・高温(HP/HT)井の活用: 油圧システムの複雑さを排除し、バルブ応答を高速化し、継続的な診断を提供することで、ダウンタイムを削減し、HP/HT油田の採算性を向上させます。

* CCUS(炭素回収・利用・貯留)モニタリングのための光ファイバーDAS(分散音響センシング)の利用: 環境規制への対応と効率的な監視が求められています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期設備投資(CAPEX)とシステムの複雑性: 導入コストと技術的な課題が障壁となっています。

* 原油価格の変動によるE&P(探査・生産)投資の抑制: 不安定な原油価格が企業の投資意欲に影響を与えます。

* オープンプロトコル制御におけるサイバーセキュリティリスク: ネットワーク化されたシステムにおけるセキュリティの脆弱性が懸念されます。

* 合金サプライチェーンの逼迫: 特定の材料の供給不足が生産に影響を与える可能性があります。

4. 市場セグメンテーションと主要トレンド

本レポートでは、市場を様々な側面から分析しています。

* 技術別: シングルゾーン・スマートウェルとマルチゾーン・スマートウェルに分類されます。特に、複雑な貯留層に対するきめ細かな制御を求めるオペレーターのニーズに応え、マルチゾーン完工システムは2030年まで6.4%のCAGRで成長すると予測されています。

* コンポーネント別: インフロー制御装置(ICD)、インターバル制御バルブ(ICV)、ダウンホールセンサー、地表制御システム、パッカーおよび完工装置などが含まれます。

* 井戸タイプ別: 垂直井、水平井、多分岐井に分けられます。

* 用途別: 陸上(Onshore)と海上(Offshore)に分類されます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が分析されています。

5. 地域別分析

* 北米: 2024年には収益の36.6%を占め、世界の需要を牽引しています。これは、シェール活動の活発化とメキシコ湾の深海プロジェクトが主な要因です。

* 中東・アフリカ: 国営石油会社が大規模なデジタル化とAIを活用した生産システムに投資しているため、2030年まで7.3%の地域CAGRで急速な成長が見込まれています。

6. 競争環境

スマートウェル市場は、主要企業による高い市場集中度を示しています。Schlumberger(SLB)、Halliburton、Baker Hughes、TechnipFMC、Aker Solutionsの5社が、統合された機械的およびデジタル製品を提供することで、世界の収益の約3分の2を占めています。レポートでは、これらの主要企業を含む多数の企業のプロファイル、市場シェア分析、戦略的動向(M&A、パートナーシップなど)が詳細に記述されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。全電動式完工技術のような革新は、高圧・高温の油田開発の経済性を改善し、市場の可能性を広げるものとして注目されています。

このレポートは、スマートウェル市場の現状と将来の動向を理解するための貴重な情報源であり、技術、地域、競争環境の各側面から詳細な分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 老朽化したブラウンフィールドにおけるゾーン制御の需要

- 4.2.2 ブラジルとガイアナにおける沖合深海油田の急増

- 4.2.3 リアルタイム最適化によるOPEXの15~25%削減

- 4.2.4 全電動完工によるHP/HT井の解放

- 4.2.5 CCUSモニタリング用光ファイバーDAS

- 4.3 市場の阻害要因

- 4.3.1 高額な初期CAPEXと複雑性

- 4.3.2 原油価格の変動がE&Pの設備投資を抑制

- 4.3.3 オープンプロトコル制御におけるサイバーセキュリティリスク

- 4.3.4 合金サプライチェーンの逼迫

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 テクノロジー別

- 5.1.1 シングルゾーン・スマートウェル

- 5.1.2 マルチゾーン・スマートウェル

- 5.2 コンポーネント別

- 5.2.1 流入制御装置 (ICD)

- 5.2.2 区間制御弁 (ICV)

- 5.2.3 坑内センサー

- 5.2.4 地上制御システム

- 5.2.5 パッカーおよび仕上げ装置

- 5.3 坑井タイプ別

- 5.3.1 垂直

- 5.3.2 水平

- 5.3.3 多分岐

- 5.4 用途別

- 5.4.1 陸上

- 5.4.2 海上

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Schlumberger

- 6.4.2 Halliburton

- 6.4.3 Baker Hughes

- 6.4.4 Weatherford

- 6.4.5 NOV

- 6.4.6 Aker Solutions

- 6.4.7 TechnipFMC

- 6.4.8 Tendeka

- 6.4.9 Welltec

- 6.4.10 Intelligent Wellhead Systems

- 6.4.11 Emerson Electric

- 6.4.12 Siemens Energy

- 6.4.13 Petrofac

- 6.4.14 CGG

- 6.4.15 Nine Energy Service

- 6.4.16 AFGlobal

- 6.4.17 Expro

- 6.4.18 Packers Plus

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートウェルとは、「スマート(賢い、高度な技術を活用した)」と「ウェル(健康、幸福、良好な状態)」を組み合わせた造語であり、IoT、AI、ビッグデータ、ウェアラブルデバイスなどの先進技術を駆使して、個人の身体的、精神的、社会的な健康状態を総合的に管理・向上させる概念を指します。単なる病気の治療に留まらず、病気の予防、健康寿命の延伸、生活の質の向上を目的とした、より能動的かつパーソナライズされたウェルビーイングの実現を目指します。これは、個人のライフスタイルや健康データを継続的にモニタリングし、それに基づいて最適なアドバイスやサポートを提供することで、一人ひとりが自律的に健康を維持・増進できる社会の構築に貢献するものです。

スマートウェルは、その適用範囲や対象によっていくつかの種類に分類できます。まず、「パーソナルスマートウェル」は、個人の健康管理に特化したもので、スマートウォッチやフィットネストラッカーなどのウェアラブルデバイス、健康管理アプリ、睡眠トラッカー、ストレスマネジメントツールなどが含まれます。これらは個人の活動量、心拍数、睡眠パターンなどを記録し、健康状態の可視化と改善を促します。次に、「企業向けスマートウェル」は、従業員の健康増進と生産性向上を目的としたプログラムやシステムです。ストレスチェック、メンタルヘルスサポート、健康経営を支援するデータ分析ツールなどが該当し、企業全体のウェルビーイング向上に寄与します。さらに、「地域・公共スマートウェル」は、スマートシティ構想の一環として、地域住民全体の健康をサポートする取り組みです。高齢者の見守りシステム、公衆衛生データの分析、災害時の健康管理支援などが含まれ、地域社会全体の健康寿命延伸を目指します。そして、「医療・ヘルスケアスマートウェル」は、遠隔診療、AIを活用した診断支援、予防医療、慢性疾患管理など、医療現場や患者ケアに直接的に関わるソリューションを指します。

スマートウェルの用途は多岐にわたります。最も一般的なのは「健康モニタリング」で、ウェアラブルデバイスを通じて心拍数、血圧、血糖値、活動量、睡眠の質などを継続的に記録し、健康状態の変化を早期に把握します。次に「予防医療」では、蓄積されたデータに基づき、病気のリスクを予測し、個々人に合わせた運動や食事のアドバイスを提供することで、生活習慣病などの発症を未然に防ぎます。「メンタルヘルスサポート」も重要な用途の一つで、ストレスレベルの測定、マインドフルネスアプリ、オンラインカウンセリングなどを通じて、精神的な健康維持を支援します。高齢化社会において特に注目されるのが「高齢者ケア」です。遠隔見守りシステム、転倒検知、服薬リマインダー、緊急通報システムなどが、高齢者の安全と自立した生活をサポートします。また、「慢性疾患管理」では、糖尿病や高血圧などの患者が自宅でバイタルデータを測定し、医療機関と共有することで、より効果的な疾患管理と合併症の予防に繋がります。企業においては「職場ウェルネス」として、従業員の健康データを分析し、健康経営の推進や生産性向上に役立てる取り組みが進められています。さらに、環境センサーと連携し、空気質や水質、騒音レベルといった「環境要因の健康影響評価」にも活用され、より広範なウェルビーイングの実現に貢献しています。

スマートウェルを支える技術は多岐にわたります。中核となるのは「IoT(モノのインターネット)」であり、ウェアラブルデバイス、スマートセンサー、コネクテッド医療機器などが、人や環境からリアルタイムでデータを収集します。収集された膨大なデータは「AI(人工知能)」によって分析され、個人の健康状態の予測、パーソナライズされたアドバイスの生成、異常の早期検知などに活用されます。これらのデータは「ビッグデータ」として蓄積され、より広範な健康トレンドの把握や新たな知見の発見に貢献します。データの保存、処理、そしてサービス提供の基盤となるのが「クラウドコンピューティング」です。これにより、いつでもどこからでもデータにアクセスし、サービスを利用することが可能になります。「ウェアラブルテクノロジー」は、スマートウェルの最前線に位置し、スマートウォッチ、フィットネストラッカー、スマートリング、スマートパッチなど、様々な形態で個人の生体データを取得します。また、遠隔地からの医療相談や診療を可能にする「遠隔医療(テレヘルス)」プラットフォームも重要な要素です。将来的には、医療記録の安全な管理やデータ共有における透明性を確保するための「ブロックチェーン」技術の活用も期待されています。さらに、「5G」などの次世代通信技術は、高速・大容量・低遅延の通信を実現し、リアルタイムでのデータ伝送や緊急時の迅速な対応を可能にする上で不可欠なインフラとなります。

スマートウェル市場は、世界的に、特に日本において急速な拡大を見せています。その主な推進要因としては、まず「高齢化社会の進展」が挙げられます。医療費の増大と労働力人口の減少という課題に対し、予防医療や健康寿命の延伸が喫緊の課題となっており、スマートウェルはその解決策として期待されています。次に、「健康意識の高まり」です。人々は自身の健康に対してより積極的になり、パーソナライズされた健康管理ソリューションへの需要が高まっています。「技術革新の加速」も重要な要素です。IoTデバイスの小型化・高性能化、AIの進化、データ分析技術の成熟が、スマートウェルサービスの多様化と普及を後押ししています。また、新型コロナウイルス感染症のパンデミックは、非接触型サービスや遠隔医療の必要性を浮き彫りにし、スマートウェル関連技術の導入を加速させました。政府による「健康経営の推進」や「デジタルヘルス政策」も市場成長の追い風となっています。一方で、課題も存在します。「データプライバシーとセキュリティ」の確保は最重要課題であり、個人情報の保護と適切なデータ利用のバランスが求められます。異なるデバイスやプラットフォーム間の「相互運用性」の欠如も、シームレスなサービス提供を妨げる要因となることがあります。さらに、「規制や標準化」の遅れ、導入コスト、そしてデジタルデバイドによる「利用格差」も、今後の普及に向けた克服すべき課題です。

スマートウェルの将来は、さらなる技術進化と社会ニーズの変化によって、大きく発展していくと予測されます。最も顕著なトレンドは「超パーソナライゼーション」の深化です。AIは個人の遺伝情報、生活習慣、環境要因などを総合的に分析し、より精緻で個別化された健康プランや予測を提供できるようになるでしょう。「統合されたエコシステムの構築」も進みます。様々なデバイスやサービスがシームレスに連携し、個人の健康データを一元的に管理・活用できる包括的なウェルネスプラットフォームが主流となる見込みです。「予防と予測医療へのシフト」はさらに加速し、病気の兆候を早期に捉え、発症前に介入する「プレシジョン・プレベンション」が一般化する可能性があります。「デジタルセラピューティクス(DTx)」、すなわち疾患の治療や管理を目的としたソフトウェア医療機器の普及も期待されており、医師の処方箋に基づいて利用されるようになるでしょう。高齢者や要介護者の生活を支援する「アンビエント・アシステッド・リビング(AAL)」の概念も進化し、スマートホーム技術と連携して、より安全で快適な生活環境が提供されるようになります。「倫理的なAIとデータガバナンス」の確立は、技術の信頼性と社会受容性を高める上で不可欠であり、この分野での国際的な議論と標準化が進むでしょう。また、メンタルヘルスへの関心は引き続き高く、ストレス管理、睡眠改善、認知機能向上など、精神的なウェルビーイングに特化したスマートウェルソリューションが多様化していくと考えられます。最終的には、スマートウェルは単なる健康管理ツールに留まらず、個人の生活の質(QOL)全体を向上させ、持続可能な社会の実現に貢献する基盤技術となることが期待されます。