デジタルフォレンジック・インシデントレスポンス (DFIR) ソリューション市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

デジタルフォレンジック&インシデントレスポンス(DFIR)ソリューション市場レポートは、コンポーネント(ソフトウェアツール、サービス)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、調査タイプ(エンドポイント、ネットワーク、モバイルデバイス、クラウドフォレンジック)、エンドユーザー業種(政府・防衛、BFSI、IT・通信、ヘルスケア、製造業、その他)、および地域別に分類されます。市場予測は金額ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルフォレンジックおよびインシデント対応(DFIR)ソリューション市場の概要

市場規模と成長予測

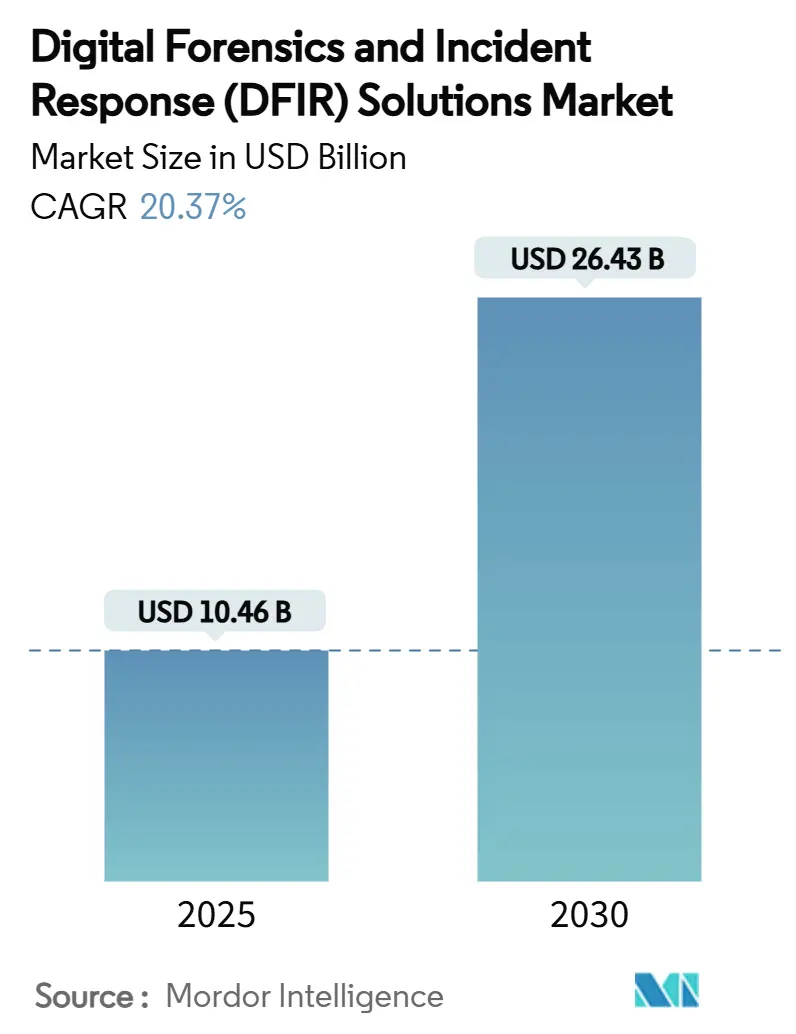

デジタルフォレンジックおよびインシデント対応(DFIR)ソリューション市場は、2025年には104.6億米ドルに達し、2030年までに264.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は20.37%です。この成長は、ランサムウェアの高度化、厳格化する情報漏洩通知規制による調査期間の短縮、そして従来のツールでは効果的に解析できないクラウドおよびエッジプラットフォームへのビジネス上重要なワークロードの移行によって推進されています。

市場では、自動化された証拠収集と人間の専門知識を組み合わせたベンダーがシェアを獲得しており、購入者は受動的なログ収集からプロアクティブな脅威ハンティングプログラムへと移行しています。プラットフォームプロバイダー間の統合と、ニッチな専門企業へのベンチャー投資は、差別化された分析とクラウドネイティブな可視性が単一のポイント製品よりも優位に立つ環境を示唆しています。組織は現在、堅牢なDFIR機能を裁量的なコンプライアンス支出ではなく、役員レベルのリスク軽減資産として捉えており、規制対象および非規制対象の両セクターでの導入が加速しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向と分析

* コンポーネント別: 2024年にはソフトウェアツールが59%の市場シェアを占めましたが、サービスは2030年までに24.40%のCAGRで拡大し、ソフトウェアとの差を縮める見込みです。サービス市場は2030年までに141億米ドルに達すると予測されており、企業が24時間体制の証拠収集、リバースエンジニアリング、訴訟支援を外部委託する傾向が強まっています。

* 展開モード別: 2024年にはオンプレミスが52%のシェアを維持しましたが、クラウドベースのソリューションは2030年までに26.80%のCAGRで急増し、110億米ドルを超えると予測されています。これは、大規模なメモリおよびパケット分析における運用効率と弾力的なコンピューティングを反映しています。

* 調査タイプ別: 2024年にはエンドポイントフォレンジックが47%の収益を占めましたが、クラウドフォレンジックは28.20%のCAGRで最も急速に成長しており、2030年までに市場シェアの31%に達すると予測されています。これは、証拠が数秒で消滅するコンテナオーケストレーション環境によって推進されています。

* エンドユーザー垂直市場別: 政府および防衛が2024年の収益の26%を占める最大の支出者ですが、医療分野は患者の安全に対するランサムウェアの影響と規制上の罰則により、25.60%のCAGRで急成長しており、2030年までに52億米ドルに達すると予測されています。

* 地域別: 北米が2024年の収益の38%を占める最大の市場ですが、アジア太平洋地域は23.90%のCAGRで最も急速な成長を遂げています。

市場を牽引する要因

1. ランサムウェアの高度化: ランサムウェア集団は、ゼロデイ攻撃を悪用し、AIで偵察を自動化する多段階のプレイブックに移行しています。データ窃取がファイルロックに先行する「暗号化なしの恐喝」は、リアルタイムの証拠スナップショットと行動ベースの分析を必要とします。平均的な情報漏洩コストは2025年には488万米ドルに達し、DFIR支出は裁量的な支出から保険によるリスク移転の前提条件へと変化しています。

2. 情報漏洩通知規制の迅速な厳格化: 米国の重要インフラサイバーインシデント報告法(CIRCIA)やGDPRなどの法令は、72時間以内の開示を義務付けており、手動でのデータ収集を排除し、証拠の連鎖、ハッシュ化、根本原因分析の自動化を企業に義務付けています。DFIRスイートは、規制当局向けのタイムラインを生成するコンプライアンステンプレートを組み込み、インシデント対応を技術的なタスクだけでなく法的な成果物として再定義しています。

3. クラウドネイティブワークロードの可視性ギャップ: エフェメラルコンテナ、サーバーレス機能、オートスケーリングクラスターは、インスタンスが終了した瞬間にフォレンジックアーティファクトを消去します。共有責任モデルは、マルチロード環境全体でのログとメモリのスナップショットの所有権をさらに不明瞭にします。Cado Securityのようなプラットフォームは、揮発性データを継続的にキャプチャし、AWS、Azure、Google Cloud全体で証拠を結合し、平均調査時間を26.1日に短縮しています。

4. エンドポイントテレメトリの爆発的増加(EDR/XDRの重複): エンドポイント検出および対応(EDR)エージェントの普及により、SOCはアラートで溢れています。CrowdStrikeのCharlotte AIは2025年に14兆以上のテレメトリイベントを処理し、ケースをトリアージし、Falcon Complete顧客の平均応答時間を48%短縮しました。EDR、XDR、DFIRの交差点は、ベンダーにツールを統合させ、調査員が予防データから深いフォレンジックへと、アーティファクトを別々のサイロにエクスポートすることなく移行できるように促しています。

市場の制約

1. 熟練したDFIRアナリストの不足: 大学が脅威の進化にカリキュラムを追いつかせるのに苦労しているため、需要が供給を上回っています。エントリーレベルの対応者は、カーネルレベル、パケットレベル、クラウドアーキテクチャの知識を同時に持っていることは稀です。給与の上昇は、中小企業をマネージドDFIRサービスへと向かわせますが、プロバイダーも同じ採用のボトルネックに直面し、全体的な能力を制約しています。

2. 暗号化とゼロトラストアーキテクチャによる証拠収集の妨害: 広範なTLS 1.3の採用、ディスク暗号化、マイクロセグメント化されたネットワークは、転送中および保存中のデータを保護しますが、正当な調査員がメモリダンプや復号化されたトラフィックフローを取得することを妨げます。組織は、暗号化の前にエスクローされたキー管理またはリアルタイムのパケットキャプチャを実装する必要があり、コストとアーキテクチャの複雑さが増します。

地理的分析

* 北米: 2024年の収益の38%を維持し、CIRCIA、SECのサイバー報告規則、100億米ドルを超える連邦サイバーセキュリティ予算に支えられています。高い情報漏洩件数と訴訟リスクが、法廷で通用する証拠連鎖を備えたエンタープライズグレードのDFIRプラットフォームへの需要を促進しています。

* ヨーロッパ: GDPRの72時間義務と、より広範な重要エンティティに報告を拡大するNIS-2指令により、10%台半ばの成長を遂げています。データ主権の厳格な規制は、プライバシー法に違反することなく証拠を公証できるオンプレミスまたは主権クラウド展開への需要を促しています。

* アジア太平洋: 23.90%のCAGRで最も急速な成長軌道を示しています。大規模なデジタル化、サイバー保険の普及の急増、インドネシアの「BerdAIa for Security」プログラムのような政府のインセンティブが導入を加速させています。多様な規制の成熟度は、シンガポールの規範的な体制とASEAN新興市場の初期ガイドラインの間で切り替え可能なモジュール型ツールを必要としています。

競争環境

DFIRソリューション市場は中程度に細分化されています。上位5社のベンダーが2024年の収益の約48%を占めており、専門的なディスラプターの余地を残しています。CrowdStrike、IBM、Google Cloud-Mandiant、Microsoftなどのプラットフォームリーダーは、テレメトリの広さ、AIアクセラレーション、エコシステムロックインで競争しています。Charlotte AIの22%のARR(年間経常収益)増加は、生成モデルを調査フローに組み込むことによる収益への影響を示しています。

統合が加速しており、Exterroの10億米ドルを超える資本再編はAccessDataを吸収し、e-ディスカバリからフルスペクトラムフォレンジックへと拡大しました。DarktraceによるCado Securityの買収提案は、クラウドネイティブなメモリキャプチャを追加し、TrustwaveとCybereasonの合併はMDRの規模とエンドポイントテレメトリの深さを融合させています。購入者は、SIEM、SOAR、DFIRを統合されたワークスペースに集約し、アナリストの「スイベルチェア疲労」を軽減する統合スタックを重視しています。

ニッチなプレーヤーは、モバイル抽出(Cellebrite)、大規模データカービング(Nuix)、OTプロトコル解析(Dragos)などのギャップに対処することでマージンを維持しています。選択的ログアクセスや分散グラフ分析に関する特許出願は、メガプラットフォームの軌道外での継続的なイノベーションの勢いを示唆しています。予測期間中、市場はFortune 1000の購入者向けのフルスタックスイートと、ミッドマーケットのインシデント対応者向けの専門的なSaaSマイクロサービスに二分される可能性があります。

最近の業界動向

* 2025年7月: Google Cloudは、インドネシアのジャカルタにセキュリティオペレーション地域を設置し、「BerdAIa for Security」プログラムを開始しました。これは、5年間で29兆インドネシアルピア(18億米ドル)のサイバー損失を防ぐことを目指しています。

* 2025年6月: CrowdStrikeは、2026会計年度第1四半期に22%のARR成長を報告し、IDレイヤー全体にAI駆動型保護を拡張するFalcon Privileged Accessを導入しました。

* 2025年5月: Securonixは、レベル1~3のSOCワークフローを自動化するGenAI Agentsを発表し、アナリストの時間を最大60%節約できると約束しました。

* 2025年4月: CrowdStrikeは、早期導入者の平均解決時間を半減させるエージェント型調査機能を備えたCharlotte AIをリリースしました。

本レポートは、サイバーセキュリティ市場に関する詳細な分析を提供しています。市場の前提条件、調査範囲、および調査方法について概説し、エグゼクティブサマリーで主要な調査結果を要約しています。

市場概況では、市場の全体像が提示され、主要な推進要因と阻害要因が詳細に分析されています。

市場の主な推進要因としては、以下の点が挙げられます。

1. SEC規則後の取締役会レベルでのサイバーリスク説明責任の迅速な高まり。

2. 米国およびEUの公共部門IT支出におけるゼロトラスト義務化。

3. ID認識型マイクロセグメンテーションを必要とするクラウドネイティブなデータファブリックの出現。

4. 生成AIによる脅威表面の拡大。

5. トークン化および機密コンピューティングの採用(過小報告されている傾向)。

6. 量子耐性暗号のパイロット導入(過小報告されている傾向)。

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

1. ポリシー統合を遅らせる断片化したレガシーIAMスタック。

2. ブラウンフィールドOTネットワークにおける高い移行CAPEX。

3. ゼロトラストアーキテクトおよびZTMMスキルセットの不足(過小報告されている傾向)。

4. 独自のポリシーエンジンに関するベンダーロックインへの懸念(過小報告されている傾向)。

さらに、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場規模と成長予測は、以下の要素に基づいて詳細に分析されています。

* コンポーネント別: プラットフォームレベルのゼロトラストネットワークアクセス(ZTNA)、データ中心型セキュリティプラットフォーム、IDおよびアクセス管理(IAM)スイート、セキュリティサービスエッジ(SSE)ソリューション。

* 展開モード別: クラウドベース、ハイブリッド、オンプレミス。

* 組織規模別: 大企業(従業員1,000人未満)、中小企業(SME)。

* 業界垂直別: 銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、政府・公共部門、IT・通信、製造・重要インフラ、小売・eコマース。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米の主要地域およびそのサブ地域。

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析が提供されています。また、Microsoft Corporation、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Zscaler, Inc.など、主要な20社以上の企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長機会が特定されています。

なお、提供された資料の末尾に「液晶ディスプレイ市場」に関する情報が含まれておりましたが、本レポートの主要な内容(サイバーセキュリティ関連技術市場)とは異なるため、今回の要約からは除外いたしました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 迅速な役員レベルのサイバーリスク説明責任(SEC規則後)

- 4.2.2 米国およびEUの公共部門IT支出によるゼロトラストの義務化

- 4.2.3 ID認識型マイクロセグメンテーションを必要とするクラウドネイティブなデータファブリック

- 4.2.4 生成AIの脅威表面の拡大

- 4.2.5 トークン化と機密コンピューティングの採用(過小報告)

- 4.2.6 量子耐性暗号化のパイロット(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 分断されたレガシーIAMスタックによるポリシー統合の遅延

- 4.3.2 既存のOTネットワークにおける高い移行CAPEX

- 4.3.3 ゼロトラストアーキテクトおよびZTMMスキルセットの不足(過小報告)

- 4.3.4 独自のポリシーエンジンに関するベンダーロックインの懸念(過小報告)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 プラットフォームレベルのゼロトラストネットワークアクセス (ZTNA)

- 5.1.2 データセントリックセキュリティプラットフォーム

- 5.1.3 アイデンティティおよびアクセス管理 (IAM) スイート

- 5.1.4 セキュリティサービスエッジ (SSE) ソリューション

- 5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 ハイブリッド

- 5.2.3 オンプレミス

- 5.3 組織規模別

- 5.3.1 大企業 (従業員1,000人未満)

- 5.3.2 中小企業 (SME)

- 5.4 業界別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 政府および公共部門

- 5.4.4 ITおよび通信

- 5.4.5 製造業および重要インフラ

- 5.4.6 小売およびeコマース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Cisco Systems, Inc.

- 6.4.3 Palo Alto Networks, Inc.

- 6.4.4 Zscaler, Inc.

- 6.4.5 Broadcom Inc. (Symantec Enterprise)

- 6.4.6 Okta, Inc.

- 6.4.7 Fortinet, Inc.

- 6.4.8 Check Point Software Technologies Ltd.

- 6.4.9 CrowdStrike Holdings, Inc.

- 6.4.10 IBM Corporation

- 6.4.11 Google LLC (BeyondCorp Enterprise)

- 6.4.12 Cloudflare, Inc.

- 6.4.13 Akamai Technologies, Inc.

- 6.4.14 Illumio, Inc.

- 6.4.15 Forcepoint LLC

- 6.4.16 Tenable Holdings, Inc.

- 6.4.17 Trend Micro Incorporated

- 6.4.18 Ping Identity Holding Corp.

- 6.4.19 SailPoint Technologies Holdings, Inc.

- 6.4.20 Cyxtera Technologies, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

デジタルフォレンジック・インシデントレスポンス(DFIR)ソリューションとは、サイバーセキュリティインシデント発生時に、その検出、分析、封じ込め、根絶、復旧といった一連の対応プロセスを支援し、同時に法的な証拠収集を行うためのツール、プラットフォーム、およびサービスを総称するものです。デジタルフォレンジックは、デジタルデバイスやネットワークから法的に有効な証拠を収集・分析する科学的手法であり、インシデントレスポンスは、サイバー攻撃やセキュリティ侵害に対し組織が迅速かつ効果的に対応する活動を指します。DFIRソリューションはこれら二分野を統合し、組織がサイバー脅威に対し堅牢な防御と迅速な回復能力を持つことを目指します。攻撃の痕跡特定、影響範囲評価、攻撃手法理解、将来の攻撃防止に不可欠な役割を果たします。

DFIRソリューションは、機能や対象範囲に応じて多岐にわたります。

デジタルフォレンジックツールには、ハードドライブなどからビット単位でデータを複製し証拠を保全するディスクイメージング・取得ツール、揮発性メモリからデータを抽出し実行中のプロセスやマルウェア痕跡を分析するメモリフォレンジックツール、ネットワークトラフィックをキャプチャ・分析し通信内容や攻撃経路を特定するネットワークフォレンジックツール、モバイルデバイスからデータを抽出し利用履歴などを調査するモバイルフォレンジックツール、クラウド環境のログや設定を分析するクラウドフォレンジックツールがあります。これらはフォレンジック調査の基盤となるツール群であり、それぞれが特定のデータソースや環境からの証拠収集・分析に特化しています。

一方、インシデントレスポンスツールは、脅威の検知から封じ込め、根絶、復旧に至る一連のプロセスを支援します。これには、セキュリティイベントログを一元的に収集・分析し、異常を検知するSIEM(Security Information and Event Management)ソリューション、インシデント対応プロセスを自動化・オーケストレーションするSOAR(Security Orchestration, Automation and Response)プラットフォーム、エンドポイントにおける不審な活動を検知し対応するEDR(Endpoint Detection and Response)ツール、ネットワークトラフィックを監視し脅威を特定するNDR(Network Detection and Response)ツール、そして最新の脅威情報や攻撃手法を提供する脅威インテリジェンスプラットフォームなどが含まれます。

これらのツールは単独で機能するだけでなく、相互に連携することで、より包括的かつ効率的なDFIR体制を構築します。例えば、SIEMで検知されたアラートをSOARが受け取り、EDRやNDRと連携して自動的に初動対応を実行し、必要に応じてフォレンジックツールで詳細な調査を行うといった流れが考えられます。DFIRソリューションの導入は、単にツールを導入するだけでなく、組織のセキュリティポリシー、人材、プロセス全体を見直し、継続的な改善を図ることが成功の鍵となります。これにより、組織はサイバー攻撃による被害を最小限に抑え、事業継続性を確保することが可能になります。