オートクレーブ処理軽量気泡コンクリート (AAC) 市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

オートクレーブ処理軽量気泡コンクリート市場レポートは、製品タイプ(ブロック、パネル、レンテル、タイル、その他)、建設方法(現場組積造、プレハブ/モジュール式)、用途(住宅、商業、産業、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軽量気泡コンクリート(AAC)市場の概要

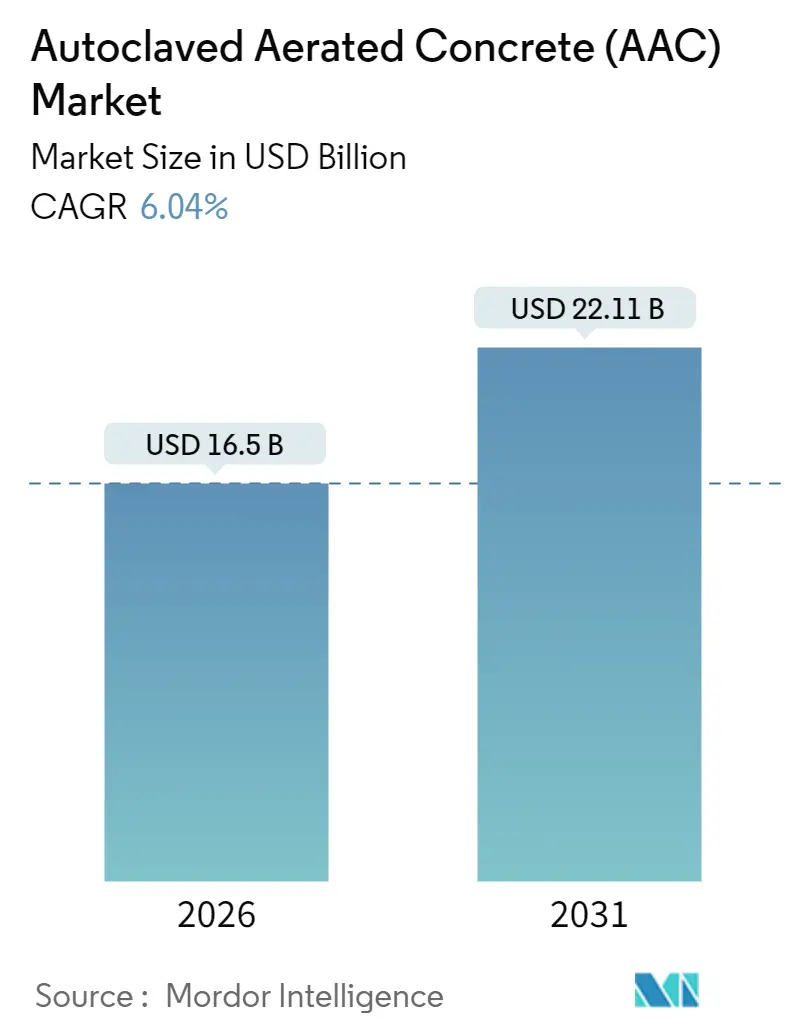

軽量気泡コンクリート(AAC)市場は、2025年の155.6億米ドルから2026年には165億米ドルに成長し、2031年までには221.1億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.04%が見込まれています。この成長は、グリーンビルディング規制の強化、耐震構造物への需要の高まり、モジュール式建設の急速な採用によって推進されており、これらはAACの軽量性、エネルギー効率の高さといった特性を際立たせています。

製品タイプ別では、ブロックが依然として伝統的な組積造において優位を占めていますが、プレハブ化がプロジェクトのスケジュールを刷新するにつれて、パネルが勢いを増しています。地域別では、アジア太平洋地域が都市化とインフラ投資を背景に世界の需要のほぼ半分を占めており、北米とヨーロッパは厳格なエネルギーおよび耐震基準を活用しています。メーカー各社は、需要の急増に対応し、コスト構造を改善し、地域サプライチェーンを強化するために、生産能力を拡大し、プラントの自動化を進めています。

主要な市場データ

* 調査期間:2020年~2031年

* 市場規模(2026年):165億米ドル

* 市場規模(2031年):221.1億米ドル

* 成長率(2026年~2031年):6.04%のCAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

主要なレポートのポイント

* 製品カテゴリー別: 2025年にはブロックが収益シェアの54.10%を占め、パネルは2031年までに7.55%のCAGRで最も速い成長を遂げると予測されています。

* 建設方法別: 2025年には現場組積造がAAC市場シェアの79.20%を占めましたが、プレハブ/モジュール式建設は2031年までに8.31%のCAGRで進展しています。

* 用途別: 2025年には住宅がAAC市場規模の40.20%を占め、2031年までに6.63%のCAGRで拡大しています。

* 地域別: 2025年にはアジア太平洋地域が世界の収益の46.40%を占め、2031年までに7.11%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察(推進要因)

1. 新築および改修工事のブーム: 新興経済国における住宅および商業施設の着工件数の急増により、軽量材料が不可欠となっています。AACは自重を30~40%削減し、基礎の軽量化と工期の短縮を可能にします。インドの住宅建設推進や、改修工事におけるAACの精密なブロックによる効率化、4時間の耐火性能、防カビ性などが市場成長を支えています。

2. 厳格なグリーンビルディングコードとLEED認証の採用: 建築物の炭素排出量削減を目的とした政策が、世界中で材料選択を再形成しています。米国政府の持続可能な材料ベンチマークへの1.6億米ドルの資金提供は、AACの採用を明確に奨励しています。ヨーロッパでも同様の動きが見られ、AACは200mm厚で1.43のR値を持ち、10~20%の運用エネルギー削減を実現し、リサイクルされたフライアッシュを組み込むことで循環経済の基準を満たしています。

3. 低炭素材料に対する政府のインセンティブ: 直接補助金、調達優遇措置、グリーン税額控除が、AACと従来の組積造との間の費用差を縮小しています。米国一般調達局は、コンクリート代替品に関する14,000以上の環境製品宣言をカタログ化し、AAC入札者に公共契約の機会を開いています。インドのマハラシュトラ州の産業補助金やドイツのグリーンローンプログラムも、AACプラントの炭素削減を支援しています。

4. モジュール式オフサイト建設の採用: プレハブ化はスケジュールを最大20%短縮し、AACパネルは工場での作業に完全に適合します。軽量でありながら堅牢なため、大型での輸送と迅速な組み立てが可能です。非オートクレーブAACラインのような革新は、生産コストを約3分の1削減し、新規参入者の資本障壁を低くしています。

5. 耐震性のある軽量ブロックへの需要: 地震多発地域では、AACの耐震性が高く評価されています。

市場のトレンドと洞察(抑制要因)

1. 粘土ブロックやコンクリートブロックと比較した初期費用の高さ: プレミアム価格という認識が、請負業者がライフサイクルコストよりも購入価格を優先する市場でのAACの浸透を妨げています。しかし、インドの主要都市では伝統的な赤レンガがAACよりも約20%高価になり、軽量な代替品への移行を促しています。

2. アルミニウム粉末発泡剤の供給と価格の変動: AACはセル構造を形成するために微細なアルミニウム粉末に依存していますが、適格なサプライヤーが少なく、供給の混乱が生産を停滞させる可能性があります。商品価格の急騰はAACの製造予算に迅速に影響します。

セグメント分析

* 製品タイプ別:

* ブロック: 2025年の収益の54.10%を占め、長年の請負業者の慣れと広範な流通ネットワークを反映しています。低層住宅の中心的な存在です。

* パネル: 2031年までに7.55%のCAGRで成長しており、建設業界の工業化推進を体現しています。工場で切断されたモジュールは現場で即座に使用でき、廃棄物を削減し、スケジュールを短縮します。高層住宅では、接合部が少ないため熱損失が少なく、熱効率の高い外皮を実現できるため、パネルが好まれています。

* 建設方法別:

* 現場組積造: 2025年には市場シェアの79.20%を占め、確立された作業フローとプレハブ化の採用を遅らせる資本制約を浮き彫りにしています。

* モジュール式建設: 8.31%のCAGRで進展しており、他のすべてのセグメントを上回っています。工場生産は管理された条件を提供し、天候リスクを低減し、現場での熟練労働者の必要性を減らします。

* 用途別:

* 住宅: 2025年の売上高の40.20%を占め、6.63%のCAGRで成長しています。住宅所有者はAACの断熱性、4時間の耐火性、害虫抵抗性を評価し、開発業者はグリーン認証によるマーケティング上の利点を得ています。

* 商業: AACは耐火壁やファサードパネルに使用され、LEEDポイントの獲得に貢献しています。

* 産業: AACの吸音性や化学的不活性性から恩恵を受けています。

* インフラ: 防音壁やユーティリティエンクロージャなど、AACの音響減衰と軽量輸送の利点を活用しています。

地域分析

* アジア太平洋: 2025年には世界の収益の46.40%を占め、2031年までに7.11%のCAGRで加速しています。中国とインドが住宅メガプロジェクトと国家インフラ計画によって需要を牽引しています。日本と韓国は耐震安全のためにAACを採用し、オーストラリアの住宅エネルギーコードも着実な採用を支えています。

* 北米: 米国西部での山火事耐性要件や、気候帯全体でのより厳格な建築外皮によって、AACの使用が再評価されています。EPAの低炭素ラベルは公共調達を促進し、カナダの国家エネルギーコード改訂も勢いを増しています。

* ヨーロッパ: 厳格な炭素目標から恩恵を受けています。ドイツと英国は積極的に建物の改修を進め、北欧市場はほぼゼロエネルギーコードへと移行しています。EUグリーンディール融資はプラントのアップグレードと新ラインを支援しています。

競争環境

市場は中程度の統合度です。UltraTech、Xella International、H+H UKなどの大手企業は、生産能力に多額の投資を行っています。中国、インド、東南アジアの地域メーカーも、地域の需要に対応し、輸送コストを削減するためにラインを追加しています。自動化、AI駆動のプロセス制御、廃熱回収が重要な投資であり、生産量を増やし、エネルギーコストを削減しています。

技術革新も進んでおり、非オートクレーブAACプロセスはコストを30%削減し、中堅企業の参入を可能にしています。機器ベンダーは、設備投資の閾値を下げるモジュール式プラントパッケージを提供し、AAC市場を細分化し、競争を激化させています。BigBlocとタイのSCGのような戦略的パートナーシップは、資本、プロセスノウハウ、流通範囲を融合させる国境を越えた合弁事業の傾向を強調しています。

主要な業界リーダー

* Xella International

* ACICO Group

* H+H UK Limited

* UltraTech Cement Ltd.

* Biltech Building Elements Limited

最近の業界動向

* 2025年5月: BirlaNu Limited(旧HIL Limited)は、チェンナイ工場で軽量気泡コンクリート(AAC)ブロックの商業生産を開始しました。この新生産ラインにより、211,700立方メートルの生産能力が追加され、同工場のAACブロック総生産能力は236,520立方メートルから448,220立方メートルに増加し、地域の需要増に対応しています。

* 2023年4月: 旭化成建材は、原材料費と燃料費の高騰による収益悪化のため、軽量気泡コンクリートの岩国工場の閉鎖を発表しました。この閉鎖は、AAC生産の最適化、収益性の改善、安定供給の維持を目的としています。

オートクレーブ養生軽量気泡コンクリート(AAC)市場に関する本レポートは、AACが通常のコンクリートの5分の1程度の重さしかない超軽量コンクリート組積造製品であり、無数の微細な気泡が閉じ込められた独特のセル構造を持つことを定義しています。

本レポートは、序論、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった章立てで構成されています。

市場概況では、市場の推進要因と抑制要因が詳細に分析されています。

主要な推進要因としては、新築および改修工事からの需要増加、厳格なグリーンビルディング規制とLEED認証の普及、低炭素材料に対する政府のインセンティブ、モジュール式オフサイト建設の採用増加、耐震性のある軽量ブロックへの需要などが挙げられます。これらの要因により、AAC市場は2031年までに年平均成長率(CAGR)6.04%で成長すると予測されています。

一方、市場の抑制要因としては、粘土ブロックやコンクリートブロックと比較した初期費用の高さ、耐荷重用途における構造上の制約、発泡剤であるアルミニウム粉末の供給と価格の変動性が指摘されています。

また、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)を通じて、市場の構造と競争環境が評価されています。

市場規模と成長予測は、以下のセグメントに基づいて収益(USD)で提供されています。

* 製品タイプ別: ブロック、パネル、まぐさ、タイル、その他(Uブロック、床/屋根要素など)。特にAACパネルは、設置時間を約20%短縮し、寸法精度を向上させ、工場ベースのモジュール式建設ワークフローと整合するため、ブロックよりも人気を集めていると分析されています。

* 建設方法別: 現場組積造、プレハブ/モジュール式。

* 用途別: 住宅、商業、産業、その他(道路、ユーティリティエンクロージャ、防音壁など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、ASEAN、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ポーランド、オランダ、ルーマニア、チェコ共和国、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、イスラエル、カタール、南アフリカ、その他)の主要地域24カ国について、市場規模と予測が提供されています。

地域別分析では、アジア太平洋地域が2025年に46.40%の収益シェアを占め、市場を牽引しており、年平均成長率7.11%で最も急速に成長する地域であると強調されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が行われています。ACICO Group、AERCON AAC、Asahi Kasei Corporation、Bauroc AS、Biltech Building Elements Limited、BirlaNu Limited、Eastland Building Materials Co., Ltd、Eco Green、Ecostone AAC、H+H UK Limited、JK Lakshmi Cement Ltd.、Renacon、SOLBET、Starken AAC Sdn Bhd、STT Türk Gazbeton、Thomas Armstrong (Concrete Blocks) Ltd、UAL Industries Limited、UltraTech Cement Ltd.、Xella Internationalなど、主要なグローバル企業19社の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望では、未開拓市場や未充足ニーズの評価が行われています。米国、EU、インドにおける政府プログラムは、補助金、税額控除、調達優遇措置を提供し、従来の組積造に対するAACの初期費用ギャップを縮小することで、市場拡大を支援していると述べられています。

本レポートは、AAC市場の現状と将来の成長機会を包括的に理解するための重要な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新築および改修工事からの需要増加

- 4.2.2 厳格なグリーンビルディングコードとLEEDの採用

- 4.2.3 低炭素材料に対する政府のインセンティブ

- 4.2.4 モジュール式オフサイト建設の普及

- 4.2.5 耐震性軽量ブロックの需要

- 4.3 市場の阻害要因

- 4.3.1 粘土・コンクリートブロックと比較した初期費用の高さ

- 4.3.2 耐力用途における構造上の制限

- 4.3.3 発泡剤であるアルミニウム粉末の供給と価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ブロック

- 5.1.2 パネル

- 5.1.3 リンテル

- 5.1.4 タイル

- 5.1.5 その他(Uブロック、床/屋根要素)

- 5.2 建設方法別

- 5.2.1 現場組積造

- 5.2.2 プレハブ/モジュール式

- 5.3 用途別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.3.4 その他の用途(道路、ユーティリティエンクロージャ、遮音壁)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリアとニュージーランド

- 5.4.1.6 ASEAN

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ポーランド

- 5.4.3.8 オランダ

- 5.4.3.9 ルーマニア

- 5.4.3.10 チェコ共和国

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 イスラエル

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ACICO Group

- 6.4.2 AERCON AAC

- 6.4.3 Asahi Kasei Corporation

- 6.4.4 Bauroc AS

- 6.4.5 Biltech Building Elements Limited

- 6.4.6 BirlaNu Limited

- 6.4.7 Eastland Building Materials Co., Ltd

- 6.4.8 Eco Green

- 6.4.9 Ecostone AAC

- 6.4.10 H+H UK Limited

- 6.4.11 JK Lakshmi Cement Ltd.

- 6.4.12 Renacon

- 6.4.13 SOLBET

- 6.4.14 Starken AAC Sdn Bhd

- 6.4.15 STT Türk Gazbeton

- 6.4.16 Thomas Armstrong (Concrete Blocks) Ltd

- 6.4.17 UAL Industries Limited

- 6.4.18 UltraTech Cement Ltd.

- 6.4.19 Xella International

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

オートクレーブ処理軽量気泡コンクリート(AAC)は、セメント、生石灰、珪石粉(またはフライアッシュ)、水、そして発泡剤(アルミニウム粉末など)を主原料とし、これらを混合・発泡させた後、高温高圧蒸気養生(オートクレーブ処理)によって製造される軽量で多孔質の建築材料でございます。この特殊な製造工程により、内部に微細な独立気泡が均一に形成され、その結果、優れた断熱性、耐火性、遮音性、そして軽量性を兼ね備えた特徴的な建材となります。アルミニウム粉末が水酸化カルシウムと反応して水素ガスを発生させることでコンクリートが膨張し、気泡構造が形成されます。その後、所定の形状に切断された後、約180~200℃、10~12気圧の高温高圧蒸気釜で数時間養生されることで、トバモライトと呼ばれる安定した結晶構造が生成され、高い強度と耐久性が付与されます。このプロセスが、AACを一般的なコンクリートとは一線を画す高性能な材料たらしめているのです。

AACは、その製造方法や基本的な組成において共通していますが、用途や要求性能に応じていくつかの製品形態や特性のバリエーションが存在いたします。主な種類としては、まず「ブロック製品」が挙げられます。これは、壁材として最も一般的に使用されるもので、標準的なサイズから大型のものまで多岐にわたります。次に、「パネル製品」があり、これは工場でプレカットされた大判の壁パネル、床パネル、屋根パネルとして供給され、建設現場での施工効率を大幅に向上させます。パネル製品は、鉄筋を内蔵することで強度を高め、構造材としても使用されることがあります。また、密度や強度によっても分類され、低密度のものはより高い断熱性を持ち、高密度のものはより高い圧縮強度を持つ傾向があります。これにより、建物の部位や求められる性能に応じて最適なAAC製品を選択することが可能となります。表面仕上げにおいても、平滑なものからテクスチャー加工されたもの、あるいは工場で塗装や防水処理が施されたものなど、多様な製品が開発されております。

オートクレーブ処理軽量気泡コンクリート(AAC)は、その多岐にわたる優れた特性から、建築分野において非常に幅広い用途で活用されております。主な用途としては、まず「住宅建築」が挙げられます。外壁材、間仕切り壁、床スラブ、屋根スラブなどに使用され、特にその高い断熱性能は、省エネルギー住宅やゼロエネルギーハウス(ZEH)の実現に大きく貢献しています。次に、「商業施設」や「公共施設」においても広く採用されており、オフィスビル、ホテル、学校、病院、店舗などの壁材や間仕切り材として利用されています。これらの施設では、耐火性や遮音性が重視されるため、AACの特性が非常に有効です。さらに、「産業施設」においても、工場や倉庫の壁材として、その軽量性による構造体への負担軽減や、耐火性による安全性の確保に寄与しています。その他、防火壁、防音壁、地下室の壁、さらには断熱材としての利用など、その用途は多岐にわたり、快適で安全、そして環境に配慮した建築物の実現に不可欠な材料として認識されております。

AACの普及と性能向上には、様々な関連技術の発展が不可欠でございます。製造技術においては、原料の精密な配合管理システム、発泡状態を最適化する技術、そしてワイヤーカットによる高精度な切断技術が挙げられます。特に、オートクレーブ養生プロセスはAACの品質を決定づける重要な工程であり、温度・圧力管理の最適化技術が常に進化しています。また、製造過程で発生するスラッジなどの副産物をリサイクルする技術も、環境負荷低減の観点から重要視されています。建設技術においては、AACの特性を最大限に引き出すための専用工法が開発されています。例えば、薄塗りモルタル工法は、従来の厚塗りモルタルに比べて熱橋を低減し、断熱性能を維持しながら施工速度を向上させます。大型パネルの施工には、専用のクレーンや吊り具、固定金具が用いられ、省力化と工期短縮に貢献しています。また、AACは吸水性があるため、適切な防水処理や透湿性のある仕上げ材の選定が重要であり、これらに関する技術も進化しています。さらに、AACの表面に直接塗装やタイルを施工するための下地処理技術や、配管・配線のための加工技術なども、関連技術として挙げられます。

オートクレーブ処理軽量気泡コンクリート(AAC)の市場は、近年、持続可能な建築への関心の高まりと、エネルギー効率の高い建材への需要増加を背景に、着実に成長を続けております。特に、地球温暖化対策としての省エネルギー基準の強化や、ゼロエネルギーハウス(ZEH)の普及推進は、AACの優れた断熱性能を高く評価する要因となっています。また、建設業界における人手不足は深刻化しており、工場でプレカットされたAACパネルを用いることで現場での加工を減らし、工期短縮と省力化が図れる点も、市場での競争力を高めています。一方で、市場にはいくつかの課題も存在します。初期コストが従来のコンクリートや木材と比較して高くなる傾向があること、また、AACの特性を十分に理解した設計者や施工者の育成が不可欠であることなどが挙げられます。さらに、他の軽量コンクリートや高性能断熱材との競合も激しく、AACメーカーは常に製品の差別化とコスト競争力の向上に努めています。しかし、耐火性、遮音性、耐久性といった多機能性を持ち合わせていることから、特に日本を含むアジア市場や欧州市場において、その需要は堅調に推移しており、今後も環境規制の強化や快適な居住空間へのニーズの高まりとともに、市場拡大が期待されています。

オートクレーブ処理軽量気泡コンクリート(AAC)の将来展望は、持続可能性、技術革新、そして市場の拡大という三つの柱によって支えられています。まず、持続可能性の観点からは、製造工程におけるCO2排出量のさらなる削減、再生可能エネルギーの利用拡大、そしてリサイクル材(例えば、フライアッシュや廃ガラスなど)の積極的な活用が推進されるでしょう。これにより、AACはより環境負荷の低い建材としての地位を確立していくと考えられます。技術革新の面では、より軽量でありながら高強度なAACの開発、断熱性や耐水性をさらに向上させるための新素材や表面処理技術の研究が進められると予想されます。また、スマートビルディング技術との融合も期待されており、AACパネルにセンサーや配線が組み込まれた「スマートAAC」のような製品が登場する可能性もございます。市場の拡大については、世界的な都市化の進展と、新興国における住宅需要の増加が大きな推進力となります。特に、エネルギー効率の高い建材への需要は今後も高まり続けるため、AACはその特性を活かして、省エネ住宅や環境配慮型建築の主要な選択肢の一つであり続けるでしょう。プレハブ工法やモジュール建築への適用もさらに進み、建設現場の生産性向上に貢献することが期待されます。これらの動向を踏まえると、AACは今後も建築業界において重要な役割を担い続ける、非常に有望な建材であると言えます。