リチウムイオン電池電解液溶媒市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

リチウムイオン電池電解液溶媒市場レポートは、業界を溶媒タイプ(エチレンカーボネート (EC)、ジエチルカーボネート (DEC)、ジメチルカーボネート (DMC) など)、用途(電源バックアップ/UPS、モバイル、ラップトップ、その他の一般的に使用される家電製品など)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池電解液溶媒市場の概要

本レポートは、リチウムイオン電池電解液溶媒市場について、溶媒タイプ(炭酸エチレン(EC)、炭酸ジエチル(DEC)、炭酸ジメチル(DMC)など)、用途(無停電電源装置(UPS)などの電力バックアップ、携帯電話、ノートパソコン、その他の一般消費者向け電子機器など)、および地域(アジア太平洋、北米など)に分類して分析しています。

市場の概要と予測

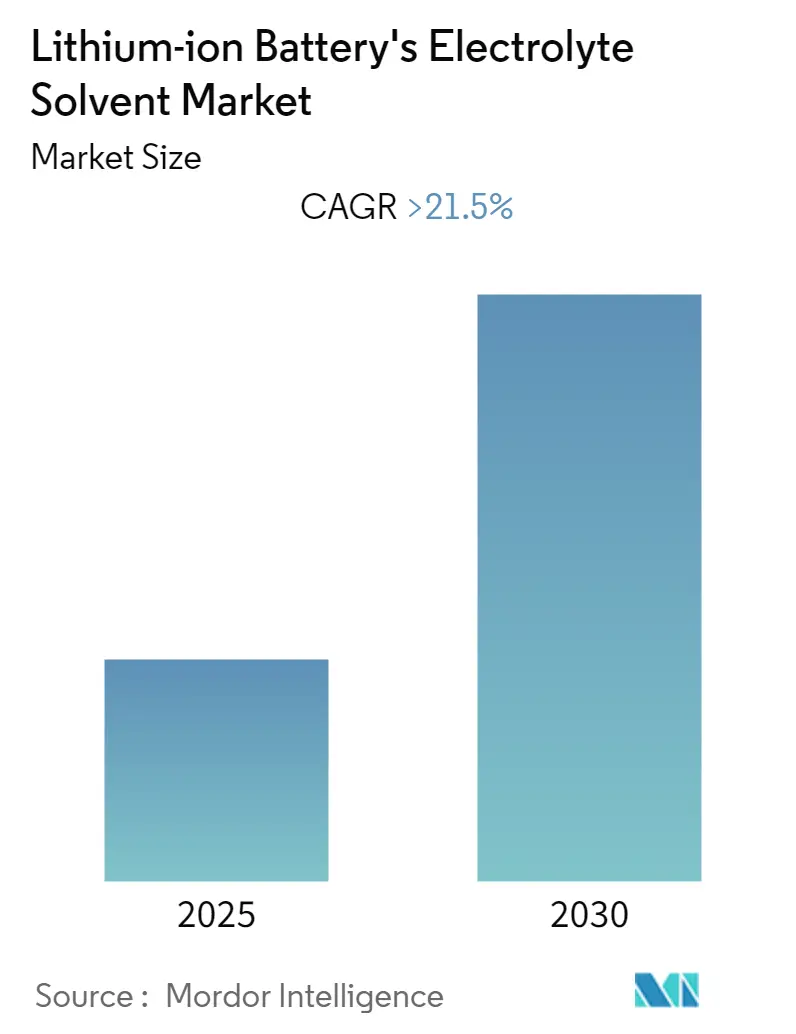

リチウムイオン電池電解液溶媒市場は、予測期間中に年平均成長率(CAGR)21.5%を超える成長を遂げると予想されています。調査期間は2019年から2030年、基準年は2024年、予測データ期間は2025年から2030年です。市場は集中度が高く、アジア太平洋地域が最大の市場であり、ヨーロッパが最も急速に成長する市場とされています。

COVID-19パンデミックの影響

COVID-19パンデミックは、世界各国でのロックダウンによるサプライチェーンの制約や、自動車および電子機器生産の一時停止により、市場にマイナスの影響を与えました。しかし、パンデミック状況の改善と生産活動の再開に伴い、市場はパンデミック前の水準に回復し、予測期間中も着実に成長すると見込まれています。

市場の推進要因、抑制要因、機会

* 推進要因: 電気自動車メーカーからの需要増加、およびスマートフォンメーカーからの需要増加が、市場の成長を牽引すると予想されます。

* 抑制要因: 不純な電解液溶媒の使用による潜在的な危険性が、市場の成長を妨げる可能性があります。

* 機会: 不燃性溶媒の製造における新興技術や、航空宇宙用途におけるリチウムイオン電池の適用範囲拡大が、メーカーに多くの機会を提供すると考えられます。

主要な市場トレンドと洞察

1. 電気モビリティ/車両用途からの需要増加

電気モビリティ車両用途は、本市場において最も急速に成長しているアプリケーション分野です。リチウムイオン電池は、高い出力重量比、高いエネルギー効率、良好な高温性能、低い自己放電といった利点があり、これが電気自動車(EV)用途での成長を促進しています。

溶媒は、電解液の濃度を調整し、電解液と電子の間に保護層を形成するために使用されます。これらの溶媒を混合することで、電解液の粘度を低下させ、リチウム塩の溶解度を高め、リチウムイオンの移動度を向上させ、結果として車両のバッテリー性能を高めます。

EV Volumesによると、2021年の世界EV販売台数は675万台に達し、2020年の324万台から108%の成長を記録しました。このうち、中国本土で340万台、ヨーロッパで230万台、米国で70万台が販売されました。また、2021年の世界軽自動車販売におけるEV(バッテリー式電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV))のシェアは8.3%であり、2020年の4.2%から増加しています。

国際エネルギー機関(IEA)の予測では、2030年には世界のEV販売台数が1億2500万台に達すると見込まれています(新政策シナリオ、二輪・三輪を除く)。EV30@30シナリオでは、2030年には中国で車両販売の約70%、ヨーロッパで半分、日本で37%、カナダと米国で30%、インドで29%がEVになると予測されています。

電気自動車産業の急速な成長と各国政府の政策推進により、電気自動車バッテリー用途からの溶媒需要は、予測期間中に最高の成長率を示すと予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、リチウムイオン電池電解液溶媒の最大の市場であり、予測期間中もその地位を維持すると予想されます。これは主に、中国、インド、日本における自動車および電子機器産業からのリチウムイオン電池に対する大きな需要に起因しています。

* 中国: 世界最大の電気自動車市場であり、EV Volumesによると、2021年のEV販売台数は339.6万台に達し、2020年の133.1万台から155%増加しました。中国政府はEV産業支援に少なくとも600億米ドルを投資しており、2035年までに販売される全自動車の約50%がEVになると予測しています。

* インド: インドエネルギー貯蔵アライアンス(IESA)によると、インドのEV産業は2030年までに年平均約36%で拡大すると予想されています。インド政府は「Faster Adoption and Manufacturing of (Hybrid and) Electric Vehicles (FAME)」スキームを通じて、2030年までにEV普及率30%達成を目指しており、EVの需要インセンティブを創出し、充電インフラの展開を支援しています。

* 日本: 2030年代半ばまでにガソリン車・ディーゼル車の段階的廃止を計画しており、ハイブリッド車の主要生産国ですが、BEVの選択肢は限られています。日本政府は2035年までにガソリン車のみの新車販売を停止すると発表していますが、トヨタは政府が急ぎすぎると「自動車産業の現在のビジネスモデルが崩壊する」と述べ、2025年までBEVの量産計画はないものの、水素燃料電池電気自動車(FCEV)の開発を進めています。日本電子情報技術産業協会(JEITA)によると、2021年の日本の電子・IT産業の世界生産額は前年比8%増の37兆3194億円(約2810.9億米ドル)と推定され、2022年には前年比2%増の38兆152億円(約2863.3億米ドル)と予測されています。

これらの要因に基づき、アジア太平洋地域が予測期間中、世界市場を支配すると予想されます。

競争環境と最近の業界動向

本市場は統合された性質を持っています。主要なプレーヤーには、UBE Corporation、Kindun Chemical Co., Limited、OUCC、Dongwha Electrolyte、Shenzhen Capchem Technology Co. Ltd.などが挙げられます。

* 最近の業界動向:

* 2022年7月: UBE Corporationは、リチウムイオン電池電解液溶媒の主要成分である炭酸ジメチル(DMC)および炭酸エチルメチル(EMC)の米国ルイジアナ州での生産工場建設の実現可能性調査を開始しました。同社はDMC年間10万トン、EMC年間4万トンの生産能力を計画しており、2023年度上半期に最終投資決定を行い、2025年度下半期に操業を開始する予定です。

* 2022年2月: 韓国のLotte Chemicalは、エコフレンドリーおよび特殊材料事業に6020億韓国ウォン(約5億200万米ドル)を投資すると発表しました。この投資は、リチウムイオン電池電解液に使用される高純度有機溶媒(炭酸エチレン、炭酸ジメチルなど)を生産する新工場の建設に充てられます。

本レポートは、「グローバルリチウムイオン電池電解液溶媒市場」に関する詳細な分析を提供しています。電解液は電気化学エネルギー貯蔵デバイスの重要な構成要素であり、イオン伝導に適した環境を提供する溶媒または溶媒混合物と塩または塩混合物で構成されます。本報告書では、この市場の動向、セグメンテーション、競争環境、機会、将来のトレンドを網羅し、市場規模と予測を提示しています。

市場の成長を牽引する主な要因としては、電気自動車メーカーからの需要増加、およびスマートフォンメーカーからの需要拡大が挙げられます。一方で、不純な電解液溶媒の使用による潜在的な危険性などが市場の抑制要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)も実施されています。

市場は、溶媒タイプ、用途、および地域によって詳細にセグメント化されています。溶媒タイプ別では、エチレンカーボネート(EC)、ジエチルカーボネート(DEC)、ジメチルカーボネート(DMC)、エチルメチルカーボネート(EMC)、プロピレンカーボネート(PC)、その他の溶媒タイプに分類されます。用途別では、電力バックアップ/UPS、モバイル・ノートパソコン・その他の一般消費者向け電子機器、電動モビリティ/車両、エネルギー貯蔵システム、その他の用途が含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域における15カ国の市場規模と予測が、収益(USD百万)に基づいて提供されています。

競争環境については、合併・買収、合弁事業、提携、契約などの活動が分析されています。主要企業の市場シェア分析や採用戦略も詳述されており、BASF SE、Connect Chemicals、Dongwha Electrolyte、Huntsman International LLC、Kindun Chemical Co., Limited、Lotte Chemical、Merck KGaA、Mitsubishi Chemical Corporation、OUCC、Sankyo Chemical Co. Ltd、Shenzhen Capchem Technology Co. Ltd (CAPCHEM)、UBE Corporation、Zhengzhou Meiya Chemical Products Co. Ltdなどの主要企業プロファイルが掲載されています。

市場の機会と将来のトレンドとしては、不燃性溶媒の製造における新興技術、および航空宇宙用途におけるリチウムイオン電池の適用範囲拡大が挙げられます。

本レポートによると、リチウムイオン電池電解液溶媒市場は、予測期間(2025年~2030年)中に21.5%を超えるCAGR(年平均成長率)で成長すると予測されています。主要企業には、UBE Corporation、Kindun Chemical Co., Limited、OUCC、Dongwha Electrolyte、Shenzhen Capchem Technology Co. Ltdなどが挙げられます。地域別では、欧州が予測期間中に最も高いCAGRで成長すると推定されており、2025年にはアジア太平洋地域が最大の市場シェアを占めるとされています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 電気自動車メーカーからの需要増加

- 4.1.2 スマートフォンメーカーからの需要増加

- 4.2 抑制要因

- 4.2.1 不純な電解液溶媒の使用による潜在的危険性

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 溶媒タイプ

- 5.1.1 エチレンカーボネート (EC)

- 5.1.2 ジエチルカーボネート (DEC)

- 5.1.3 ジメチルカーボネート (DMC)

- 5.1.4 エチルメチルカーボネート (EMC)

- 5.1.5 プロピレンカーボネート (PC)

- 5.1.6 その他の溶媒タイプ

- 5.2 用途

- 5.2.1 電源バックアップ/UPS

- 5.2.2 モバイル、ノートパソコン、その他一般的に使用される家電製品

- 5.2.3 電動モビリティ/車両

- 5.2.4 エネルギー貯蔵システム

- 5.2.5 その他の用途

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 BASF SE

- 6.4.2 Connect Chemicals

- 6.4.3 Dongwha Electrolyte

- 6.4.4 Huntsman International LLC

- 6.4.5 Kindun Chemical Co., Limited

- 6.4.6 Lixing Chemical

- 6.4.7 Lotte Chemical

- 6.4.8 Merck KGaA

- 6.4.9 Mitsubishi Chemical Corporation

- 6.4.10 OUCC

- 6.4.11 Sankyo Chemical Co. Ltd

- 6.4.12 Shenzhen Capchem Technology Co. Ltd (CAPCHEM)

- 6.4.13 UBE Corporation

- 6.4.14 Zhengzhou Meiya Chemical Products Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 不燃性溶剤の製造における新興技術

- 7.2 航空宇宙用途におけるリチウムイオン電池の適用範囲の拡大

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池電解液溶媒は、リチウムイオン電池の性能と安全性を左右する極めて重要な構成要素の一つでございます。その役割は、リチウム塩(例えばLiPF6)を溶解させ、リチウムイオンが正極と負極の間をスムーズに移動できる媒体を提供することにあります。この溶媒がなければ、リチウムイオン電池は充電も放電も行うことができません。高いイオン伝導性、広い電気化学的安定性窓、熱安定性、化学的安定性、そして安全性が求められるため、その開発には高度な化学技術が投入されております。

溶媒の種類は多岐にわたり、主にカーボネート系、エステル系、エーテル系、スルホン系などが用いられます。最も広く使用されているのはカーボネート系溶媒で、環状カーボネートと鎖状カーボネートに大別されます。環状カーボネートには、誘電率が高くリチウム塩の溶解性に優れるエチレンカーボネート(EC)やプロピレンカーボネート(PC)があります。特にECは、負極表面に安定した固体電解質界面(SEI)層を形成するために不可欠な成分として知られております。一方、鎖状カーボネートには、粘度が低くイオン伝導性を高めるジメチルカーボネート(DMC)、ジエチルカーボネート(DEC)、エチルメチルカーボネート(EMC)などがあり、これらは通常、ECなどの環状カーボネートと混合して使用されます。この混合により、高い誘電率と低い粘度を両立させ、最適なイオン伝導性を実現しているのです。エステル系溶媒は、粘度が低く低温特性に優れるものもありますが、酸化安定性やSEI形成能に課題があるため、特定の用途や添加剤として用いられることが多いです。エーテル系溶媒は、低温での性能が良い反面、酸化安定性が低い傾向があり、リチウム硫黄電池などの次世代電池での応用が研究されております。スルホン系溶媒は、高い熱安定性と広い電気化学的安定性窓を持つため、高電圧用途や高温環境下での使用が期待されていますが、粘度が高いという課題がございます。近年では、難燃性や高電圧安定性を向上させるフッ素系溶媒(例:フルオロエチレンカーボネートFEC)や、不揮発性で安全性の高いイオン液体なども研究開発が進められております。

リチウムイオン電池電解液溶媒の用途は、その名の通りリチウムイオン電池の電解液の主成分として機能することにあります。スマートフォンやノートパソコンなどの携帯電子機器から、電気自動車(EV)、プラグインハイブリッド車(PHEV)、さらには定置型蓄電システムに至るまで、あらゆるリチウムイオン電池の性能を決定づける重要な要素でございます。溶媒の種類や配合比率、添加剤の選定によって、電池のエネルギー密度、出力特性、サイクル寿命、安全性、そして動作温度範囲といった特性が大きく左右されます。例えば、EV用電池では、低温での始動性や急速充電性能、長寿命が求められるため、それに応じた溶媒設計が不可欠となります。

関連技術としては、まず電解液添加剤が挙げられます。溶媒単体では実現できない性能を補完するため、SEI層形成を促進する添加剤、過充電防止剤、難燃剤などが溶媒と組み合わせて使用されます。また、高電圧化が進む正極材料や、シリコン系負極などの次世代負極材料の開発は、それに適合するより安定性の高い溶媒の開発を強く求めております。特に、高電圧環境下では従来の溶媒が分解しやすくなるため、フッ素系溶媒やスルホン系溶媒などの耐酸化性に優れた溶媒が注目されています。さらに、液体電解液の課題である安全性(液漏れ、発火リスク)を根本的に解決する技術として、全固体電池に用いられる固体電解質が挙げられます。これは溶媒を必要としないため、リチウムイオン電池電解液溶媒とは異なる方向性の技術ですが、一部ではゲルポリマー電解質のように、液体溶媒の特性を一部残しつつ固体化を目指すハイブリッド型も研究されております。

市場背景としましては、電気自動車の普及、再生可能エネルギーの導入拡大に伴う蓄電システムの需要増大、そしてIoTデバイスの多様化などにより、リチウムイオン電池市場は急速に拡大しております。これに伴い、電解液溶媒の市場も大きく成長を続けております。主要な溶媒メーカーは、三菱ケミカル、宇部興産(現UBE)、LG化学、BASFなど、世界的に限られた数の企業が高度な精製技術と生産能力を持っております。特にアジア地域、中でも中国、日本、韓国が生産と消費の中心となっております。市場では、高性能化、低コスト化、そして安全性の向上が常に求められており、各社は研究開発に注力しております。高純度な溶媒の安定供給は、リチウムイオン電池産業全体のサプライチェーンにおいて極めて重要な課題でございます。

将来展望としては、まず安全性のさらなる向上が挙げられます。難燃性や不燃性の溶媒の開発は、EVの普及を加速させる上で不可欠であり、フッ素系溶媒やイオン液体の実用化が期待されております。次に、高エネルギー密度化への対応です。5V級の高電圧正極や、リチウム金属負極、シリコン負極といった次世代電極材料に対応できる、より広い電気化学的安定性窓を持つ溶媒の開発が求められています。これにより、航続距離の長いEVや、より長時間使用できる電子機器の実現が可能となります。また、極端な低温環境下でも性能を維持できる溶媒や、高温環境下での安定性を高める溶媒の開発も進められており、電池の適用範囲を広げることに貢献します。環境負荷低減の観点からは、製造プロセスのグリーン化や、リサイクルしやすい溶媒、あるいは生分解性を持つ溶媒の研究も将来的な課題となるでしょう。AIやマテリアルズインフォマティクスを活用した新規溶媒の探索も加速しており、これまでの経験則に頼らない効率的な材料開発が期待されています。リチウムイオン電池電解液溶媒は、今後も電池技術の進化を支える基盤技術として、その重要性を増していくことと存じます。