セキュアブート・ファームウェアセキュリティ市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

セキュアブートおよびファームウェアセキュリティ市場レポートは、コンポーネント (ハードウェアなど)、デバイスタイプ (サーバーおよびデータセンターシステム、PCおよびワークステーションなど)、展開モデル (オンプレミス、クラウドベース、ハイブリッド)、エンドユース産業 (ITおよび通信、政府および公共部門など)、セキュリティ技術 (セキュアブート、メジャードブートなど)、および地域によってセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セキュアブートおよびファームウェアセキュリティ市場の概要

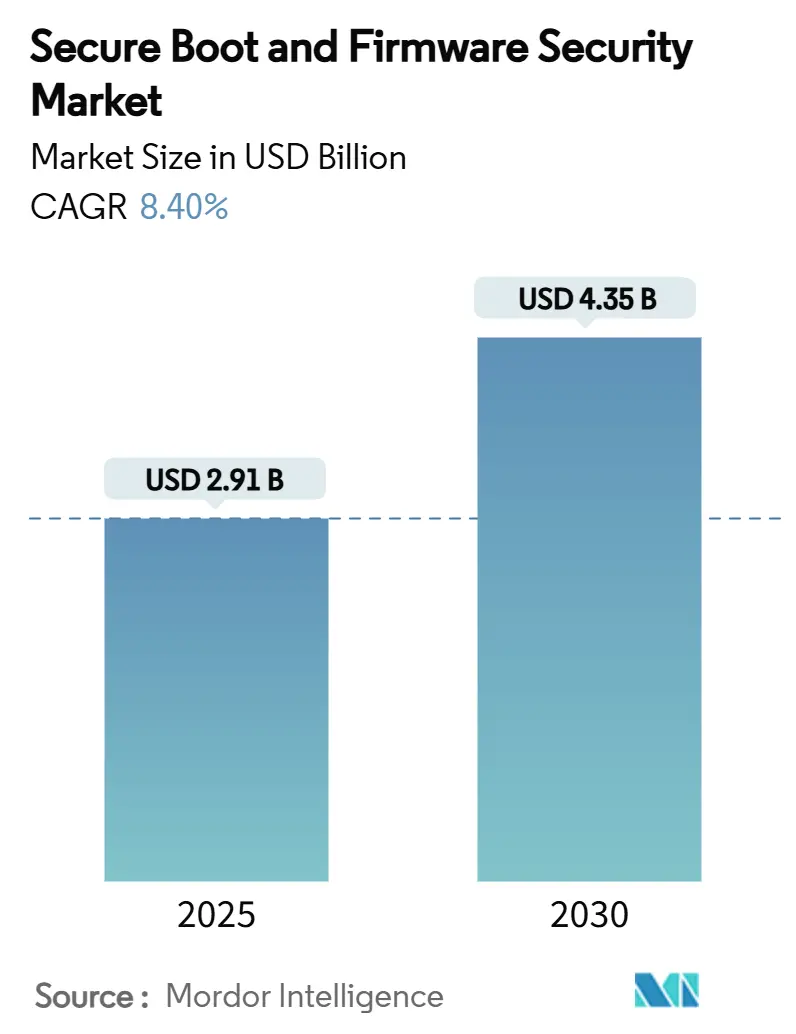

本レポートは、セキュアブートおよびファームウェアセキュリティ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 29.1億米ドル

* 市場規模 (2030年): 43.5億米ドル

* 成長率 (2025年~2030年): 年平均成長率 (CAGR) 8.40%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

Mordor Intelligenceによる分析によると、セキュアブートおよびファームウェアセキュリティ市場は、2025年の29.1億米ドルから2030年には43.5億米ドルに達し、予測期間中に8.40%のCAGRで成長すると見込まれています。この成長は、ハードウェアに根ざした信頼確立の必要性、厳格化する世界的な規制、そして広く報道されたサプライチェーン攻撃が企業に対し、ソフトウェア防御のみに依存するのではなく、シリコン層での検証を組み込むよう促していることに起因しています。

地域別に見ると、北米ではセキュアコアサーバーおよびPCの導入が需要を加速させており、アジア太平洋地域は国内のチップ開発イニシアチブと産業用IoTのアップグレードにより、最も急速に成長する地域となっています。現在、シリコンベースの信頼の基点(Roots of Trust)が収益を支配していますが、接続されたデバイスが分散したフリート全体で継続的なパッチ適用を必要とするため、OTA(Over-the-Air)ファームウェア更新フレームワークが最も急速に拡大しています。競争の激しさは中程度であり、既存のBIOSサプライヤーはセキュリティ専門家との提携を通じてスキルギャップを埋め、半導体ベンダーは機密コンピューティング機能を利用してデータセンターエッジでの差別化を図っています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの53.1%を占め、ソフトウェアソリューションは2030年までに10.2%のCAGRで拡大すると予測されています。

* デバイスタイプ別: 2024年にはサーバーおよびデータセンターシステムが30.7%の収益シェアで市場を牽引し、IoTおよび組み込みシステムは2030年までに9.6%のCAGRで成長しています。

* 展開モデル別: 2024年にはオンプレミス実装が市場規模の50.3%を占め、クラウドベースの展開は2030年までに10.5%のCAGRで成長すると見込まれています。

* エンドユース産業別: 2024年にはITおよび電気通信が収益の28.7%を占め、自動車産業は2030年までに9.7%のCAGRで拡大すると予測されています。

* セキュリティ技術別: 2024年にはセキュアブートが市場支出の31.1%を占め、セキュアファームウェアアップデート(OTA)は2025年から2030年の間に9.9%のCAGRで成長する準備が整っています。

* 地域別: 2024年には北米が市場シェアの39.1%を占め、アジア太平洋地域は2030年までに10.0%のCAGRを記録すると予測されています。

世界のセキュアブートおよびファームウェアセキュリティ市場のトレンドと洞察

市場の成長は、サイバー攻撃の高度化とIoTデバイスの普及により、ファームウェアレベルでのセキュリティ対策の重要性が高まっていることに起因しています。特に、サプライチェーン攻撃の増加や、コネクテッドカー、産業用IoT(IIoT)などのクリティカルなインフラにおけるセキュリティ要件の厳格化が、市場拡大を後押ししています。また、政府機関や規制当局によるセキュリティ標準の策定と遵守の義務化も、セキュアブートおよびファームウェアセキュリティソリューションの導入を促進する主要な要因となっています。

主要な市場プレーヤー

世界のセキュアブートおよびファームウェアセキュリティ市場における主要プレーヤーには、Intel Corporation、Microsoft Corporation、Qualcomm Technologies, Inc.、ARM Holdings plc、NXP Semiconductors N.V.、Infineon Technologies AG、STMicroelectronics N.V.、Microchip Technology Inc.、Cypress Semiconductor Corporation(現在はInfineonの一部)、およびThales Groupなどが挙げられます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を強化しています。

市場の課題と機会

市場は、セキュリティソリューションの実装コストの高さや、既存システムとの統合の複雑さといった課題に直面しています。しかし、クラウドベースのセキュリティソリューションの進化や、AI/MLを活用した脅威検出技術の導入は、新たな成長機会を生み出しています。特に、エッジコンピューティングデバイスの増加に伴い、これらのデバイスのファームウェアセキュリティを確保するための需要が今後さらに高まると予想されます。

本レポートは、セキュアブートおよびファームウェアセキュリティ市場に関する包括的な分析を提供しています。市場の現状、将来予測、主要な推進要因と阻害要因、地域別・コンポーネント別の詳細な動向などを網羅しております。

市場規模は、2025年に29.1億米ドルに達し、2030年までに年平均成長率(CAGR)8.40%で成長し、43.5億米ドルに達すると予測されております。特に、ハードウェアコンポーネントは2024年の売上高の53.1%を占めており、サーバー、PC、IoTボードに統合されたトラストアンカーチップが主要な収益源となっております。

市場の成長を促進する主要因としては、OEMによるSecured-core PCの採用増加、重要インフラにおけるハードウェア・ルート・オブ・トラストに関する規制要件の強化、ファームウェア層へのゼロトラストアーキテクチャの拡大が挙げられます。さらに、OTA(Over-the-Air)セキュアファームウェア更新フレームワークの普及、データセンターにおけるセキュアブートを推進する機密コンピューティングGPUの採用、メモリ安全性のバグを削減するRustベースのファームウェア開発への移行も、市場拡大の重要な推進力となっております。

一方で、市場の成長を阻害する要因も存在します。OEMプラットフォームキーの継続的な漏洩(「PKfail」インシデント)、サプライチェーンの断片化による検証の死角、レガシーな産業用コントローラーにおける高い統合コスト、そして形式的保証の専門人材とツールの不足が主な課題として挙げられます。特に2024年のPKfailインシデントは、200以上のデバイスラインでセキュアブートの信頼性を損ない、プラットフォームキー管理に関する業界全体の懸念を浮き彫りにいたしました。

本市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、デバイスタイプ別(サーバーおよびデータセンターシステム、PCおよびワークステーション、モバイルおよびハンドヘルドデバイス、IoTおよび組み込みシステム、車載電子制御ユニット、産業用コントローラー)、展開モデル別(オンプレミス、クラウドベース、ハイブリッド)、エンドユース産業別(IT・通信、政府・公共部門、産業・製造、自動車、ヘルスケア、航空宇宙・防衛、家電など)、およびセキュリティ技術別(セキュアブート、メジャードブート、Trusted Execution Environment (TEE)、ファームウェア暗号化・署名、セキュアファームウェア更新(OTA)、Hardware Root of Trust (TPM, RoT MCU)など)に詳細に分析されております。

地域別では、アジア太平洋地域が2030年まで年平均成長率10.0%で最も急速に拡大すると予測されており、国内の半導体プログラムや産業用IoTの展開がその成長を牽引しております。OTAファームウェア更新は、分散型デバイスを安全かつリモートでパッチ適用する必要性から、新たな規制要件を満たす暗号検証を提供することで、その牽引力を増しております。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびIntel Corporation、Microsoft Corporation、Advanced Micro Devices, Inc.、Infineon Technologies AG、NXP Semiconductors N.V.、Dell Technologies Inc.、Lenovo Group Limitedなどを含む主要企業の詳細なプロファイルが提供されております。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズとホワイトスペースの評価についても言及しております。

これらの包括的な分析を通じて、セキュアブートとファームウェアセキュリティが現代のデジタルインフラにおいて不可欠な要素であり、その重要性が今後さらに高まることが強調されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 OEMによるSecured-core PCの採用増加

- 4.2.2 重要インフラにおけるハードウェア信頼の基点に関する規制要件

- 4.2.3 ゼロトラストアーキテクチャのファームウェア層への拡大

- 4.2.4 OTA(無線)セキュアファームウェア更新フレームワークの採用

- 4.2.5 機密コンピューティングGPUの採用によるデータセンターでのセキュアブートの推進

- 4.2.6 Rustベースのファームウェア開発への移行によるメモリ安全性バグの削減

- 4.3 市場の阻害要因

- 4.3.1 OEMプラットフォームキーの継続的な漏洩(「PKfail」インシデント)

- 4.3.2 分断されたサプライチェーンによる検証の死角の発生

- 4.3.3 レガシー産業用コントローラーの高い統合コスト

- 4.3.4 形式的保証の専門家とツールの限られた利用可能性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 デバイスタイプ別

- 5.2.1 サーバーおよびデータセンターシステム

- 5.2.2 PCおよびワークステーション

- 5.2.3 モバイルおよびハンドヘルドデバイス

- 5.2.4 IoTおよび組み込みシステム

- 5.2.5 車載電子制御ユニット

- 5.2.6 産業用コントローラー (PLC / DCS)

- 5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

- 5.4 最終用途産業別

- 5.4.1 ITおよび通信

- 5.4.2 政府および公共部門

- 5.4.3 産業および製造

- 5.4.4 自動車

- 5.4.5 ヘルスケア

- 5.4.6 航空宇宙および防衛

- 5.4.7 家庭用電化製品

- 5.4.8 その他の最終用途産業

- 5.5 セキュリティ技術別

- 5.5.1 セキュアブート

- 5.5.2 メジャーブート

- 5.5.3 トラステッド実行環境 (TEE)

- 5.5.4 ファームウェアの暗号化と署名

- 5.5.5 セキュアファームウェアアップデート (OTA)

- 5.5.6 ハードウェア信頼の基点 (TPM, RoT MCU)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 シンガポール

- 5.6.4.7 マレーシア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Intel Corporation

- 6.4.2 Microsoft Corporation

- 6.4.3 Advanced Micro Devices, Inc.

- 6.4.4 American Megatrends International LLC

- 6.4.5 Phoenix Technologies Ltd.

- 6.4.6 Infineon Technologies AG

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 STMicroelectronics N.V.

- 6.4.9 Microchip Technology Incorporated

- 6.4.10 Renesas Electronics Corporation

- 6.4.11 Lattice Semiconductor Corporation

- 6.4.12 Winbond Electronics Corporation

- 6.4.13 Hewlett Packard Enterprise Company

- 6.4.14 Dell Technologies Inc.

- 6.4.15 Lenovo Group Limited

- 6.4.16 Thales Group

- 6.4.17 Trustonic Limited

- 6.4.18 Eclypsium, Inc.

- 6.4.19 Binarly Inc.

- 6.4.20 Riscure B.V.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

セキュアブートとファームウェアセキュリティは、現代のコンピューティング環境においてシステムの信頼性と完全性を確保するための極めて重要な概念です。セキュアブートは、UEFIファームウェアの機能の一つとして、システム起動時に署名された信頼できるソフトウェアのみがロードされることを保証するメカニズムです。これにより、ブートキットやルートキットといった悪意のあるソフトウェアがOS起動前にシステムに侵入し、制御を奪うことを防ぎます。具体的には、ファームウェア、ブートローダー、OSカーネルといった各コンポーネントのデジタル署名を検証し、改ざんが検知された場合は起動を停止します。一方、ファームウェアセキュリティは、セキュアブートを含むより広範な概念であり、デバイスのファームウェア自体を不正な改ざん、脆弱性の悪用、およびその他の脅威から保護するための一連の対策を指します。ファームウェアはハードウェアとOS間の最初のソフトウェア層であり、そのセキュリティ侵害はシステム全体の信頼性を根本から揺るがします。セキュアブートに加え、セキュアなファームウェアアップデート、実行時整合性チェック、物理的な改ざん防止、暗号鍵の安全な管理などが含まれます。

セキュアブートとファームウェアセキュリティのアプローチは多岐にわたります。セキュアブートの主流は、PCやサーバーで採用されるUEFIセキュアブートです。これは、ファームウェアに組み込まれた公開鍵でブートパス上の各コンポーネントの署名を検証することで、信頼できるソフトウェアのみが実行されるようにします。このプロセスでは、MicrosoftやOSベンダーによって署名されたブートローダーやOSカーネルが、ファームウェアに登録された公開鍵(通常はPKIチェーンの一部)によって検証されます。もし署名が無効であるか、または署名されていないコンポーネントが検出された場合、UEFIファームウェアは起動を停止し、潜在的な脅威からシステムを保護します。

一方、ファームウェアセキュリティは、この起動時の検証プロセスだけでなく、ファームウェアのライフサイクル全体にわたる保護を考慮します。これには、ファームウェアの初期開発段階でのセキュアコーディングプラクティス、サプライチェーン全体での改ざん防止、そしてデバイスが運用されている間の継続的な保護が含まれます。例えば、ファームウェアアップデートの際には、更新パッケージが正規のものであることを確認するための厳格な署名検証プロセスが不可欠です。これにより、悪意のあるファームウェアがシステムにインストールされるのを防ぎます。また、実行時整合性チェックは、OSが起動した後もファームウェアが不正に改ざんされていないかを監視し、異常が検出された場合には適切な対応を取るメカニズムを提供します。物理的な改ざん防止策としては、ファームウェアチップへの物理的なアクセスを制限したり、改ざんを検知してシステムをシャットダウンするようなハードウェアベースのセキュリティ機能が挙げられます。さらに、暗号鍵やその他の機密情報がファームウェア内に安全に保管され、不正なアクセスから保護されることも極めて重要です。これらの対策は、セキュアブートが提供する起動時の信頼性を補完し、システム全体のセキュリティポスチャを強化します。