接着剤ディスペンシングシステム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

接着剤塗布システム市場は、製品タイプ別(容積式塗布システム、ジェット式・マイクロ塗布システムなど)、最終用途産業別(包装、エレクトロニクス・半導体など)、技術別(空圧システム、電動サーボシステムなど)、自動化レベル別(ベンチトップ/手動など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

接着剤塗布システム市場の概要

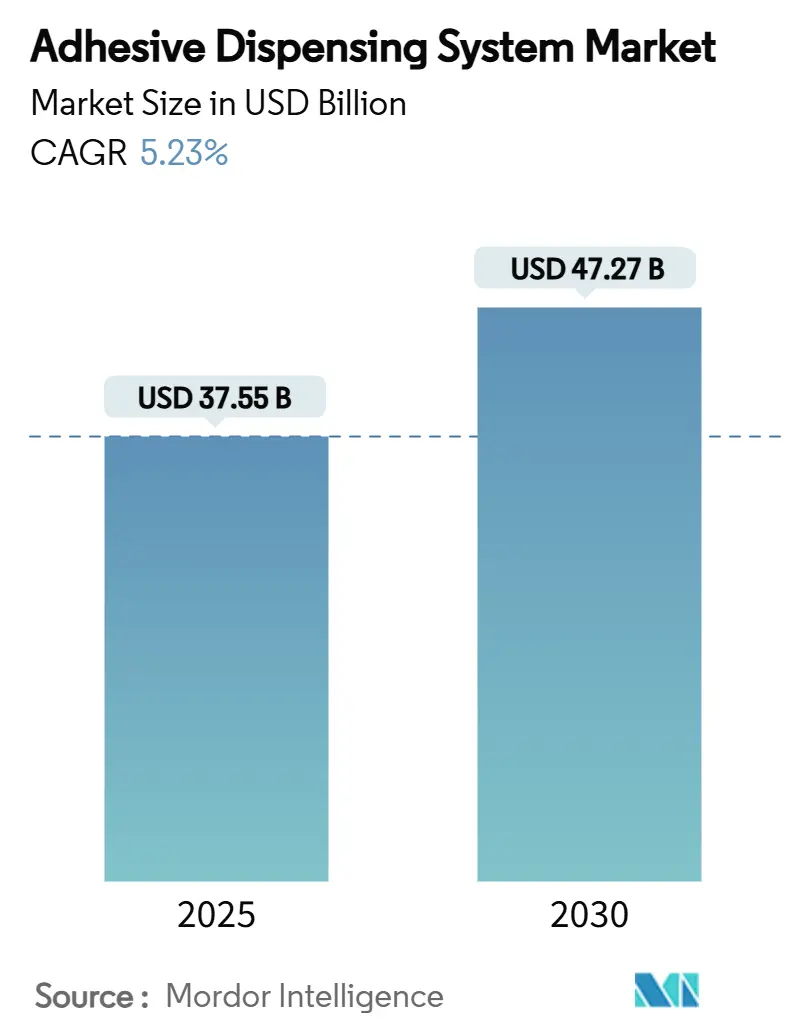

接着剤塗布システム市場は、2019年から2030年を調査期間とし、2025年には375.5億米ドル、2030年には472.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.23%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は低いとされています。

Mordor Intelligenceの分析によると、この成長は、電気自動車(EV)バッテリー組立、先進エレクトロニクス、インダストリー4.0の展開によって求められる、手動塗布から精密制御された自動プラットフォームへの移行を明確に示しています。EVバッテリーパックにおけるマイクロメートルレベルの精度、半導体パッケージングにおけるナノリットル単位の塗布、Eコマースパッケージングにおけるホットメルトタンクフリーの経済性への需要が、市場のポジティブな見通しを後押ししています。競争はピエゾジェットおよびサーボ電動の革新に集中しており、欧州連合における持続可能性規制は、詰め替え可能なカートリッジやオンデマンド剥離化学品の採用を加速させ、市場を再形成しています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には容積式塗布システムが市場規模の56.34%を占めました。一方、ジェット式およびマイクロ塗布プラットフォームは2030年までに8.67%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には自動車およびEモビリティが接着剤塗布システム市場の収益シェアの32.34%を占めました。医療機器は2030年までに7.89%の最速CAGRを記録すると予想されています。

* 技術別: 2024年には空気圧システムが市場規模の40.23%を占めました。ピエゾジェットソリューションは9.65%のCAGRで成長すると予測されています。

* 自動化レベル別: 2024年には半自動プラットフォームが45.65%のシェアで優位に立ちました。しかし、完全ロボットインラインシステムは2030年までに8.78%の最高CAGRを記録すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が39.56%の市場シェアでリードし、2030年までに8.42%のCAGRで成長すると予測されています。

# 世界の接着剤塗布システム市場のトレンドと洞察(推進要因)

1. EVバッテリーパックの成長がマイクロメータリング精度を要求:

ギガファクトリーの建設は、熱界面材料の配置に厳格な精度目標を課しており、多くのラインで熱管理と車両航続距離の改善のために25 µm以下の接着層厚が求められています。プログレッシブキャビティポンプとピエゾジェットモジュールは、±0.5%のショット間再現性を提供し、構造用接着剤が機械的ファスナーを置き換えることで最大15%の軽量化を可能にします。アジア太平洋地域のEVリーダーは、化学プライマーなしで接着力を高めるプラズマベースの表面活性化を展開しており、精密なディスペンサーへの需要をさらに高めています。GracoのEVバッテリー専用プラットフォームは、接着剤塗布システム市場がセル間接合や耐火コーティングを中心に展開していることを示しています。結果として、バッテリーOEMは、最高のディスペンサーを補助的なツールではなく、コアとなる生産性向上ツールと見なし、市場への長期的な投資を維持しています。

2. エレクトロニクス小型化がジェット塗布の採用を促進:

次世代のウェアラブルデバイスや埋め込み型センサーは、従来の空気圧ニードルでは達成できない0.1 nLという微小な塗布量を必要としています。ピエゾ駆動のジェットシステムは、25 µm以下の特徴部への非接触塗布を可能にし、1,000 Hzを超えるサイクルレートで動作します。ボールグリッドアレイやチップオンボードのアーキテクチャは、速度を犠牲にすることなく上昇する熱プロファイルを管理できるディスペンサーへの需要を高めています。NordsonのPICO Nexusは、産業用イーサネットとウェブベースのダッシュボードを備え、接着剤塗布システム市場がリモートプログラミングとプロセス内分析のためにIIoTを統合していることを示しています。ViscoTecのエンドレスピストン原理は、AR/VRディスプレイに不可欠な光学ボンディングにおける気泡のない供給を実現しています。

3. パッケージングのホットメルトタンクフリーアプリケーターへの移行:

加熱タンクをタンクフリーのホットメルトアプリケーターに置き換えることで、ブランドオーナーは最大30%のエネルギー節約と50%の接着剤削減を実現し、総所有コストを大幅に削減しています。先入れ先出し(FIFO)溶解は、炭化やノズル閉塞を排除し、Eコマースのフルフィルメントにおける予期せぬダウンタイムを削減します。10分間のウォームアップ時間はラインの俊敏性を高め、コンバーターがオンライン小売の季節性に対応できるようにします。HenkelとPacksizeは現在、バイオベースのホットメルトを提供しており、年間3億4000万個の段ボール箱で温室効果ガス排出量を32%削減しています。タンクフリープラットフォームに組み込まれたセンサーは、リアルタイムの粘度データを提供し、予測メンテナンスを可能にし、接着剤塗布システム市場のさらなる成長を支えています。

4. 工場フロアの自動化とインダストリー4.0の統合:

10,000米ドル以下の低コストな協働ロボットパッケージは、これまで手動接着に依存していた中小企業の間で自動化の採用を促進しています。ビジョンガイド制御、ロボット上での塗布ソフトウェア、閉ループフィードバックにより、焦点は単純なXYシステムから自己修正セルへと移行しました。フォルクスワーゲンがバッテリーコンソールにモジュール式ロボットを導入したことは、車両のバリアントが変更された際に柔軟な塗布ラインが再ツール時間を短縮する方法を示しています。リアルタイムの3D検査は、硬化前にビードパターンの偏差を検出し、初回合格率を向上させます。FANUCのサーボ塗布モジュールは、モーションと流体供給を単一のコントローラーに統合し、配線を削減し、速度を調和させています。

5. データセンターおよびADAS向け熱界面材料:

データセンターや先進運転支援システム(ADAS)向けの熱界面材料の需要も市場を牽引しています。

6. EUのEPR規則が詰め替え可能なカートリッジの革新を推進:

EUの拡大生産者責任(EPR)規則は、詰め替え可能なカートリッジの革新を促し、市場に影響を与えています。

# 接着剤塗布システム市場の抑制要因

1. 多成分塗布セルの高額な設備投資:

先進的なギアポンプとスタティックミキサーヘッドを備えた高精度な2液混合塗布ラインは、1セルあたり10万米ドルを超えることが多く、中小規模メーカーでの採用を遅らせています。モジュール式リースモデルや従量課金制契約が登場し、財政的負担を分散しようとしていますが、多くの購入者は投資が量的に正当化されるまで見送っています。資本制約は、資金調達条件が依然として厳しい発展途上地域の接着剤塗布システム市場を抑制しています。

2. 複雑な化学物質がメンテナンス/清掃時間を増加:

充填エポキシ、熱伝導性ゲル、反応性アクリレートなどの複雑な化学物質は、材料を切り替える必要がある場合、パージサイクルを最大4時間まで延長させます。特殊なクリーナーは化学コストと有害廃棄物処理の費用を増加させます。自動洗浄プログラムやセルフクリーニングバルブはダウンタイムを抑制しますが、初期のソフトウェア費用を伴うため、接着剤塗布システム市場における短期的な採用を抑制しています。

3. 校正スキルを持つ技術者の不足:

校正スキルを持つ技術者の不足も、特に北米とEUで顕著な抑制要因となっています。

4. 接着剤接合組立品のリサイクルにおける課題:

接着剤で接合された組立品のリサイクルにおける課題も、EUを中心に長期的な抑制要因となっています。

# セグメント分析

製品タイプ別:容積式システムがジェット塗布の革新にもかかわらずリード

容積式プラットフォームは2024年に接着剤塗布システム市場の56.34%を占め、パッケージング、自動車、消費財ライン全体で実証された信頼性を示しました。小型化が非接触、ナノリットル精度の需要を促進するため、ジェット式およびマイクロ塗布ユニットは8.67%のCAGRで拡大すると予測されています。容積式機械の市場規模は、大規模な設置ベースと継続的な部品収益に支えられ、着実に拡大すると予想されています。

NordsonのVulcan Jetのようなピエゾジェットモジュールへの移行は、デュアルヒートゾーンとモジュール式駆動スタックを備え、精度に関する課題がどのように革新を促進するかを示しています。ノズルやスタティックミキサーなどの消耗品はライフサイクルコストの約25%を占め、ベンダーに安定したアフターマーケット収益源を提供し、接着剤塗布システム市場を強化しています。

最終用途産業別:自動車の優位性が医療分野の成長により挑戦を受ける

自動車およびEモビリティは2024年に接着剤塗布システム市場シェアの32.34%を維持しました。これは、バッテリーパック設計が軽量化のために構造用接着剤を採用したためです。医療機器は7.89%のCAGRで進展しており、連続血糖モニター、カテーテル、診断用カートリッジにナノリットル単位の塗布が不可欠です。エレクトロニクス、パッケージング、建設、航空宇宙はそれぞれ異なる性能要求を提示し、接着剤塗布システム市場の収益源を多様化しています。

医療機器OEMは、FDAガイドラインの下で検証された閉ループディスペンサーを採用しており、高精度ロボットとインラインビジョンの販売を強化しています。航空宇宙企業は、極端な温度ゾーン向けのシーリングとコーティングを自動化し、高品種少量生産のニッチ市場における接着剤塗布システム市場規模を拡大しています。

技術別:空気圧システムの優位性がピエゾジェットの台頭に直面

空気圧システムは2024年に接着剤塗布システム市場の40.23%を占め、低コスト、簡単なメンテナンス、および普遍的なエアラインの恩恵を受けました。ピエゾジェットアーキテクチャは、非接触、高速精度が従来のニードルベースの形式を凌駕するため、9.65%のCAGRで上昇しています。電動サーボポンプはエネルギーに敏感な工場で勢いを増しており、プログレッシブキャビティ設計は研磨性ペーストで優れています。

GracoのQUANTM電動ダイヤフラムポンプは80%のエネルギー効率を達成し、設置面積を縮小しており、電化が接着剤塗布システム市場をどのように再形成しているかを示しています。デジタル流量制御スイートは、粘度、温度、ビード幅をリアルタイムでブロードキャストし、オペレーターがクラウドダッシュボードを介してレシピを調整できるようにしており、これは先進的な接着剤塗布システム市場製品の特長です。

自動化レベル別:半自動システムが手動とロボットのギャップを埋める

半自動ベンチは2024年に接着剤塗布システム市場の45.65%を支配しました。これは、手頃な価格と再現性のバランスが取れているためです。労働力不足と24時間体制の生産目標が広がるにつれて、完全ロボットインラインセルは8.78%のCAGRで成長すると予測されています。

igus RBTXのような9,647米ドルからのスタートアップキットは、中小工場向けにロボット工学を民主化し、接着剤塗布システム市場を新規参入者に拡大しています。プログラミングの複雑さが減少し、ROIが加速するにつれて、完全自動化プラットフォームは2030年以降に半自動セルを収益面で追い抜くと予想されており、接着剤塗布システム市場における重要な転換を確固たるものにしています。

# 地域分析

アジア太平洋地域は2024年に接着剤塗布システム市場の39.56%を占め、EV、スマートフォン、消費財製造の急増に支えられ、2030年までに8.42%のCAGRで成長すると予測されています。中国のCATLやBYDによるギガスケールバッテリーラインは、プラズマアシストボンディングと精密ディスペンサーを統合し、多シフト生産を維持しています。インドの生産連動型インセンティブは、携帯電話組立におけるマイクロディスペンシングの採用を促進し、日本と韓国は半導体技術を活用して次世代ジェット塗布を試験的に導入しています。

北米は、厳格な検証を必要とする航空宇宙、医療機器、先進自動車プログラムに支えられ、第2位にランクされています。米国FDAのデバイストレーサビリティ義務は、ナノリットル単位の塗布が可能なビジョンガイド付き塗布ロボットの採用を促進しています。カナダの複合材料が豊富な航空宇宙部門とメキシコの車両プラットフォームも、地域の需要をさらに拡大しています。広範なインダストリー4.0の採用は、OEE(設備総合効率)指標を企業ダッシュボードにブロードキャストするコネクテッドディスペンサーを支持しています。

# 競争環境

接着剤塗布システム市場は適度に細分化されており、主要企業は研究開発投資とグローバルなサービス網を通じて優位性を維持しています。Nordson、Graco、ITW Dynatecは、幅広いポートフォリオとターンキー統合を活用して、高価値プロジェクトを獲得しています。Nordsonは、特に精密塗布システムにおいて、その技術的優位性を確立しており、顧客の特定のニーズに合わせたカスタマイズされたソリューションを提供することで、市場での競争力を維持しています。一方、Graco は、堅牢性と信頼性の高いポンプおよび塗布機器で知られ、特に高粘度材料の処理において強みを発揮しています。ITW Dynatec は、ホットメルト接着剤塗布システムに特化し、パッケージングや不織布産業で広く採用されています。これらの主要企業は、新興市場でのプレゼンスを拡大し、製品の差別化を図るために、継続的な技術革新と戦略的パートナーシップに注力しています。また、地域ごとの規制要件や顧客の運用上の課題に対応するため、ローカルなサポート体制とサービス網の強化にも力を入れています。

市場の他のプレーヤーには、Henkel AG & Co. KGaA、Dymax Corporation、DELO Industrial Adhesives、Fisnar、Techcon Systems (OK International)、Valco Melton、Robatech AG などがあり、それぞれ特定のニッチ市場やアプリケーションに焦点を当てています。例えば、Henkel や DELO は、接着剤メーカーとしての強みを活かし、自社の接着剤に最適化された塗布システムを提供することで、統合ソリューションを求める顧客を引き付けています。中小企業は、特定の技術革新や地域市場での専門知識を通じて競争力を維持しており、多くの場合、大手企業との提携や買収の対象となっています。

競争は、製品の性能、精度、信頼性、コスト効率、およびアフターサービスによって激化しています。特に、自動化とインダストリー4.0のトレンドは、スマートディスペンシングシステムとデータ統合機能の需要を促進しており、企業はこれらの技術を取り入れることで差別化を図っています。持続可能性への関心の高まりも、環境に配慮した材料とエネルギー効率の高い塗布システムの開発を促しています。

本レポートは、様々な製造・組立工程において接着剤を制御された精密な方法で塗布するために使用される特殊なツールや機械である接着剤ディスペンスシステム市場に関する詳細な分析を提供しています。エレクトロニクス、自動車、パッケージング、医療機器製造など、幅広い産業での応用が対象です。市場の成長要因、主要ベンダー、市場予測、成長率を評価し、トップダウンおよびボトムアップのアプローチを用いて市場規模と予測を算出しています。

接着剤ディスペンスシステム市場は、2025年には375.5億米ドルの価値があり、2030年までに472.7億米ドルに達すると予測されています。

市場の主要な成長要因としては、EVバッテリーパックの成長に伴うマイクロメータリング精度の需要増加、エレクトロニクスの小型化によるジェットディスペンス技術の採用拡大、ホットメルトタンクレスアプリケーターへのパッケージングシフト、工場フロアの自動化とインダストリー4.0の統合が挙げられます。また、データセンターやADAS向けの熱界面材料の需要、およびEUの拡大生産者責任(EPR)規制による詰め替え可能カートリッジの革新も市場を牽引しています。

一方で、市場の成長を抑制する要因には、多成分ディスペンスセルの高額な設備投資、複雑な化学物質によるメンテナンスおよび清掃時間の増加、校正スキルを持つ技術者の不足、接着剤接合アセンブリのリサイクルにおける課題があります。

本レポートでは、市場を製品タイプ(容積式ディスペンスシステム、ジェット・マイクロディスペンスシステム、ホットメルトアプリケーター、バルブ式ディスペンスシステム、アクセサリー・消耗品)、最終用途産業(パッケージング、エレクトロニクス・半導体、自動車・eモビリティ、産業組立・一般製造、建設、医療機器、航空宇宙など)、技術(空気圧システム、電動サーボシステム、ピエゾジェットシステム、プログレッシブキャビティポンプ、デジタル流量制御プラットフォーム)、自動化レベル(ベンチトップ/手動、半自動、全自動ロボットインラインシステム)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化して分析しています。

地域別では、アジア太平洋地域が2024年に39.56%の市場シェアを占め、EVおよびエレクトロニクス製造の拡大に牽引され、2030年まで年平均成長率(CAGR)8.42%で最も速い成長を遂げると予測されています。製品カテゴリー別では、エレクトロニクスの小型化需要により、ジェット・マイクロディスペンスシステムが2030年までCAGR 8.67%で最も高い成長率を示すと見込まれています。最終用途産業では、医療機器製造が市場成長に重要であり、連続血糖値モニターやカテーテルなどの製品にはナノリットルレベルの精度が求められるため、このセグメントはCAGR 7.89%で成長すると予測されています。

EUの持続可能性規制、特に拡大生産者責任(EPR)規則は、詰め替え可能カートリッジやデボンディングオンデマンド接着剤の採用を促進しており、機器メーカーは詰め替え追跡機能やリサイクル対応機能を統合する動きを見せています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Nordson Corporation、Graco Inc.、ITW Dynatec、Dopag Group、Robatech AGなど、主要な22社の企業プロファイルが詳細に分析されています。本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供します。

以上これらの洞察は、市場の進化するダイナミクスを理解し、持続可能な成長のための戦略を策定する上で不可欠な基盤となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVバッテリーパックの成長はマイクロメータリングの精度を要求

- 4.2.2 電子機器の小型化がジェットディスペンスの採用を促進

- 4.2.3 ホットメルトタンクフリーアプリケーターへのパッケージングの移行

- 4.2.4 工場フロアの自動化とインダストリー4.0の統合

- 4.2.5 データセンターおよびADAS向け熱界面材料

- 4.2.6 EU EPR規制が詰め替え可能カートリッジの革新を推進

- 4.3 市場の阻害要因

- 4.3.1 多成分ディスペンシングセルの高い設備投資

- 4.3.2 複雑な化学物質がメンテナンス/清掃時間を増加

- 4.3.3 校正技術者の不足

- 4.3.4 接着剤接合アセンブリのリサイクルにおける課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 リサイクルと持続可能性の状況

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 容積式ディスペンシングシステム

- 5.1.2 ジェット式およびマイクロディスペンシングシステム

- 5.1.3 ホットメルト塗布装置

- 5.1.4 バルブ式ディスペンシングシステム

- 5.1.5 付属品および消耗品

- 5.2 最終用途産業別

- 5.2.1 包装

- 5.2.2 エレクトロニクスおよび半導体

- 5.2.3 自動車およびeモビリティ

- 5.2.4 産業用組立および一般製造

- 5.2.5 建設

- 5.2.6 医療機器

- 5.2.7 航空宇宙

- 5.2.8 その他の最終用途産業

- 5.3 技術別

- 5.3.1 空圧システム

- 5.3.2 電動サーボシステム

- 5.3.3 ピエゾジェットシステム

- 5.3.4 プログレッシブキャビティポンプ

- 5.3.5 デジタル流量制御プラットフォーム

- 5.4 自動化レベル別

- 5.4.1 ベンチトップ/手動

- 5.4.2 半自動

- 5.4.3 全自動ロボットインラインシステム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Nordson Corporation

- 6.4.2 Graco Inc.

- 6.4.3 ITW Dynatec

- 6.4.4 Dopag Group

- 6.4.5 Robatech AG

- 6.4.6 Schaefer Technologie GmbH

- 6.4.7 Dymax Corporation

- 6.4.8 Valco Melton

- 6.4.9 Musashi Engineering

- 6.4.10 Viscotec (Preeflow)

- 6.4.11 RAMPF Production Systems

- 6.4.12 Scheugenpflug GmbH

- 6.4.13 Henkel LOCTITE Equipment

- 6.4.14 Atlas Copco (SCA Schucker)

- 6.4.15 Fisnar Inc.

- 6.4.16 Bühnen GmbH

- 6.4.17 Hernon Manufacturing

- 6.4.18 Glue Dispensing Ltd

- 6.4.19 Sulzer Mixpac

- 6.4.20 Shenzhen Second Intelligent Equipment

- 6.4.21 Gulf Coast Robotics

- 6.4.22 Techcon Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

接着剤ディスペンシングシステムとは、接着剤、シーラント、グリース、UV硬化樹脂といった様々な流体材料を、対象物に対して正確かつ制御された方法で塗布するための装置群を指します。その目的は、手作業による塗布のばらつきをなくし、品質の安定化、生産性の向上、コスト削減、そして作業環境の改善を実現することにあります。手動の簡易的なものから、多軸ロボットと連携した全自動システムまで、幅広い形態が存在し、現代の製造業において不可欠な技術となっています。材料の特性や塗布量、塗布パターン、生産速度など、多様な要求に応えるために、様々な技術が組み合わされています。

このシステムの「種類」は、塗布方式、駆動方式、自動化レベルによって多岐にわたります。塗布方式では、まず材料が対象物に接触して塗布される「接触式」と、非接触で塗布される「非接触式」に大別されます。接触式には、ニードルバルブを用いて精密な液滴を塗布する方式や、スクリューバルブで高粘度材料を定量的に押し出す方式などがあります。これらは、微細な点塗布から線塗布まで、幅広い用途に対応します。一方、非接触式では、ジェットバルブを用いて材料を高速で噴射し、対象物に触れることなく塗布する方式が代表的です。これにより、凹凸のある表面や、非常に狭いスペースへの塗布、高速生産ラインでの対応が可能となります。また、スプレー方式は、広範囲に薄く均一に材料を塗布する際に用いられます。駆動方式としては、空気圧を利用したシンプルでコスト効率の良い方式や、電動モーターによる高精度で安定した塗布を実現する方式、特定の用途に特化したメカニカル方式などがあります。自動化レベルでは、作業者が手で操作するハンドガン型の「手動ディスペンサー」から、フットスイッチなどで操作する卓上型の「半自動ディスペンサー」、そして多軸ロボットと連携し、プログラムされた通りに自動で塗布を行う「全自動ディスペンシングロボット」まで、生産規模や要求精度に応じて選択されます。

接着剤ディスペンシングシステムの「用途」は非常に広範であり、多岐にわたる産業でその重要性が増しています。エレクトロニクス産業では、半導体パッケージングにおけるダイボンディング、アンダーフィル、ポッティング、そしてプリント基板(PCB)の防湿コーティングや部品固定、ディスプレイ製造における液晶や有機ELの封止などに不可欠です。自動車産業では、車載部品の接着やシーリング(エンジン、トランスミッション、ライト、センサーなど)、バッテリーパックの封止や熱管理材料の塗布、内装部品の組み立てに利用され、製品の軽量化や高機能化に貢献しています。医療機器産業では、カテーテルや注射器、診断機器の組み立てや接着、生体適合性材料の精密塗布に用いられ、高い信頼性が求められます。その他、家電製品の組み立て、光学部品の接着、建築材料のシーリング、航空宇宙産業における軽量化と高強度接着など、あらゆる分野で品質と生産性向上に寄与しています。

このシステムを支える「関連技術」も多岐にわたります。塗布位置の正確性を確保するためには、多軸ロボットやスカラロボット、近年では協働ロボットといった「ロボット技術」との統合が不可欠です。また、塗布位置の認識や塗布状態の検査、さらには塗布経路の補正を行うために「画像処理技術」が活用されます。材料の安定供給には、タンクやカートリッジ、シリンジからの供給システムに加え、材料の脱泡や攪拌を行う「材料供給技術」が重要です。材料の粘度を安定させたり、硬化を促進させたりするためには「温度管理技術」が用いられ、塗布後の材料を硬化させるためには「UV硬化装置」や「熱硬化オーブン」といった「硬化技術」が組み合わされます。さらに、近年では生産データの収集・分析、予知保全、品質管理の最適化を目指す「IoT/AI技術」との連携も進んでいます。ギアポンプやプランジャーポンプなどを用いた「精密ポンプ技術」は、高精度な定量供給を実現し、システムの性能を向上させています。

「市場背景」としては、接着剤ディスペンシングシステム市場は、製品の小型化・高機能化が進むエレクトロニクス産業、軽量化や異種材料接合のニーズが高まる自動車・航空宇宙産業、そして自動化・省人化の推進、品質要求の厳格化といった要因により、堅調な成長を続けています。特に、電気自動車(EV)の普及に伴うバッテリー製造や、5G関連デバイスの需要増加が市場を牽引しています。また、環境規制への対応として、VOC(揮発性有機化合物)削減や省エネルギー化が求められる中、精密な塗布による材料ロス削減や、効率的な生産プロセスへの貢献も期待されています。一方で、材料の多様化と高機能化(高粘度、反応性、微細性など)への対応、さらなる微細化・高精度化への要求、初期投資コスト、そして熟練工不足といった課題も存在します。国内外の専門メーカーやロボットメーカーが、これらの課題に対応すべく、技術開発とソリューション提供に注力しています。

「将来展望」として、接着剤ディスペンシングシステムは、さらなる高精度化と微細化が求められるでしょう。マイクロディスペンシングやナノディスペンシングといった技術は、今後も進化を続け、より微細な部品への適用が拡大すると予想されます。また、スマートファクトリーの実現に向けて、IoTやAIを活用したデータ駆動型生産との連携が強化され、生産プロセスの最適化や予知保全、品質管理の自動化が進むと考えられます。多品種少量生産への対応も重要な課題であり、柔軟なシステム構成や段取り時間の短縮が可能なシステムの開発が進むでしょう。環境対応材料、例えばバイオベース接着剤やリサイクル可能な接着剤への適用も、持続可能な社会の実現に向けて不可欠となります。さらに、3Dプリンティング技術との融合により、積層造形における材料塗布の精度向上や、新たな製造プロセスの創出も期待されます。人とロボットが協調する生産ラインでの協働ロボットの活用や、モジュール化によるメンテナンスの容易化も、今後の重要なトレンドとなるでしょう。これらの進化を通じて、接着剤ディスペンシングシステムは、未来の製造業において、より高度で柔軟な生産を支える基盤技術としての役割を一層強化していくことになります。