医療情報連携市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療情報交換市場レポートは、実装モデル(集中型/統合型など)、設置形態(民間と公共)、用途(内部インターフェースなど)、交換形態(直接交換など)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア情報交換市場の概要:成長トレンドと予測(2025年~2030年)

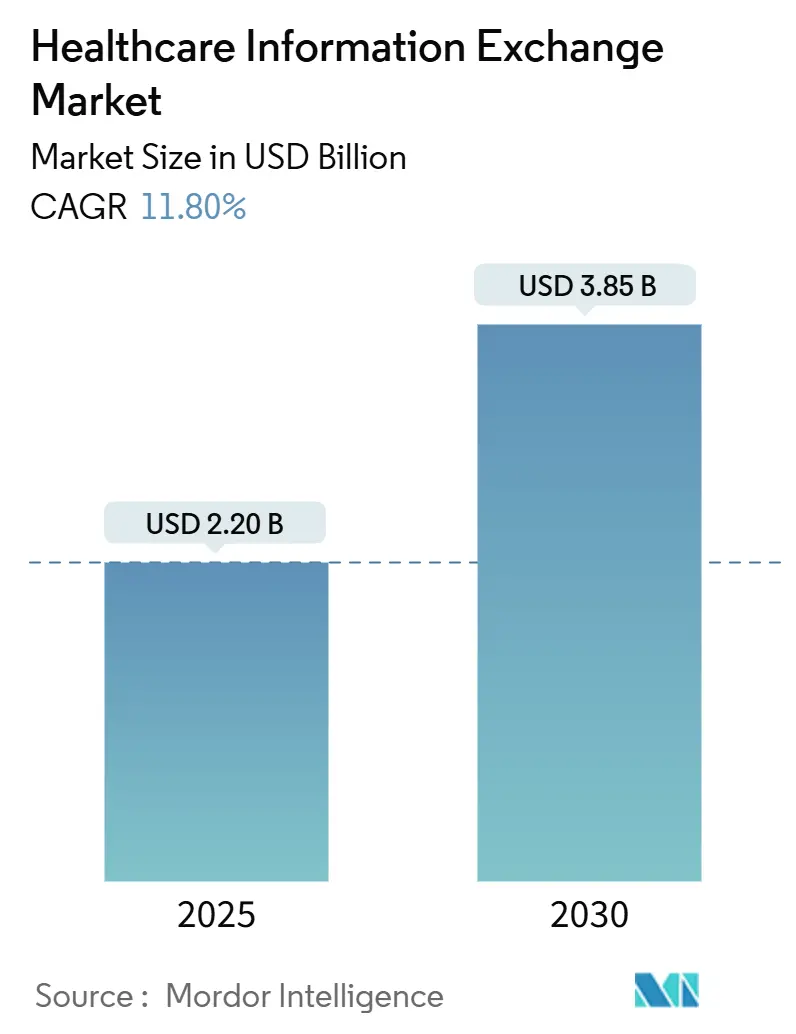

ヘルスケア情報交換(HIE)市場は、2025年には22億米ドルと評価され、2030年には38.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.8%と、急速な拡大が見込まれています。この成長は、厳格化する相互運用性規則、サイバーセキュリティへの警戒の高まり、価値に基づくケアモデルへの移行といった、世界のデジタルヘルスにおける優先事項を反映しています。

米国におけるTrusted Exchange Framework and Common Agreement(TEFCA)のような国家的な枠組みは、相互運用性への期待を強化しており、医療提供者はローカルな制御とスケーラビリティのバランスを取るためにハイブリッドクラウドアーキテクチャに投資しています。集中型展開が依然として優勢ですが、ハイブリッドアプローチの力強い成長は、データガバナンス戦略の段階的な再設計を示唆しています。また、Epic Systemsによる全国的なTEFCA展開は競争環境を再定義し、競合他社にプラットフォームのアップグレードとセキュリティ強化を加速させています。

# 主要なレポートのポイント

* 実装モデル別: 2024年には集中型/統合型展開がHIE市場シェアの46.76%を占めましたが、ハイブリッドアプローチは2030年まで13.45%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年にはワークフロー管理がHIE市場規模の34.56%を占めましたが、「その他のアプリケーション」カテゴリはAI意思決定支援のユースケースを背景に13.87%のCAGRで成長しています。

* コンポーネント別: 2024年にはエンタープライズマスターパーソンインデックス(EMPI)システムがHIE市場シェアの29.76%を占めましたが、臨床データリポジトリソリューションは14.86%のCAGRで最も速く成長しています。

* エンドユーザー別: 2024年には医療提供者が57.43%のシェアで優勢でしたが、支払者(Payers)は2030年まで14.87%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がHIE市場シェアの47.54%を占めましたが、アジア太平洋地域は2030年に向けて12.56%のCAGRで進展しています。

# 世界のヘルスケア情報交換市場のトレンドと洞察(推進要因)

市場の成長を加速させる主な要因は以下の通りです。

1. ヘルスケアシステムのデジタル変革の加速: EHRの導入を超え、リアルタイムのデータ交換を可能にするエンタープライズ規模の相互運用性プラットフォームへの移行が進んでいます。アジア太平洋地域では、政府の助成金がデジタルヘルスインフラの導入を後押ししています。

2. 全国的な相互運用性に対する政府資金の拡大: 米国CDCは公衆衛生データ交換に2026年まで2億5500万米ドルを、欧州委員会は欧州健康データスペース(EHDS)規制に基づき2031年まで8億1000万ユーロを割り当てています。日本や韓国も相互運用性を国家的なデジタルヘルスアジェンダの中心に据えています。

3. 価値に基づくケアと人口健康管理への移行: 医療保険サービスセンター(CMS)は、2030年までにすべての受益者を説明責任のあるケア関係に移行させることを目指しており、医療提供者はケアのギャップを埋め、リスクを層別化し、品質指標を追跡するために、複数の情報源からの患者データへのタイムリーなアクセスを必要としています。

4. クラウドベースのヘルスIT導入の急速な成長: クラウド導入は、弾力的なスケーリング、自動更新、災害復旧の回復力をもたらし、サービスとしてのHIEモデルを魅力的なものにしています。アジア太平洋地域では、多くのシステムがレガシーハードウェアを飛び越え、クラウドネイティブな展開を直接選択しています。

5. 消費者主導の健康データ所有モデルの出現: 患者は自身の記録へのシームレスなアクセスと管理をますます期待しています。米国の規制は、医療提供者に対し、API対応アプリを通じて電子データを提供するよう義務付けています。

6. リアルタイムの臨床意思決定支援のための人工知能の統合: AIは、患者データを分析して投薬調整を提案したり、病状の悪化を予測したりするなど、臨床意思決定支援に活用され、市場の成長を促進しています。

# 阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 相互運用性インフラへの高額な設備投資: HIEへの参加には、多額の初期費用、スタッフのトレーニング、マルチベンダーインターフェースの開発が必要であり、特に利益率の低い地方の病院にとっては負担となります。

2. データプライバシーとサイバーセキュリティの脅威の継続: ヘルスケアはサイバー犯罪者にとって依然として魅力的な標的です。Change Healthcareのランサムウェア事件は1億9000万件の記録を露呈させ、31億米ドルの修復費用がかかりました。このような侵害は、データ共有に対する医療提供者のためらいを強めています。

3. 標準の断片化とベンダーによる情報遮断の慣行: 標準の断片化とベンダーによる情報遮断の慣行は、データ交換の効率を妨げ、相互運用性の課題を引き起こしています。

4. 小規模および地方の医療提供者における限られた技術的専門知識: 技術的専門知識の不足は、特に地方やサービスが行き届いていない地域で、HIEシステムの導入と利用を妨げる可能性があります。

# セグメント分析

* 実装モデル別: ハイブリッド展開が将来の成長を牽引

集中型アーキテクチャは2024年にHIE市場シェアの46.76%を維持しましたが、ハイブリッドフレームワークは13.45%のCAGRで成長しており、単一障害点への懸念の高まりを反映しています。病院が機密データをオンサイトに保持しつつ、全国的な接続にクラウドノードを使用するため、ハイブリッド展開のHIE市場規模は急激に拡大すると予測されています。

* 設定タイプ別: 公共部門の加速

民間交換は2024年にHIE市場規模の62.45%を占めましたが、公共HIEプログラムは連邦および州の助成金に支えられ、14.65%のCAGRで成長すると予測されています。CDCのデータモダナイゼーションイニシアチブや欧州健康データスペース規制がこのシフトを例示しています。

* アプリケーション別: ワークフロー管理がリード、AIアプリケーションが急増

ワークフロー管理ツールは2024年にHIE市場シェアの34.56%を占め、医療提供者の人員不足と管理費の削減に貢献しています。しかし、「その他のアプリケーション」に含まれるAI駆動型臨床意思決定モジュールは13.87%のCAGRを記録しており、Epicの100以上のAI機能の追加がこの傾向を裏付けています。

* 交換タイプ別: 消費者主導の成長が加速

クエリベースの交換は2024年にHIE市場シェアの41.56%で最大を維持しましたが、消費者主導の交換は2030年まで13.45%のCAGRで上昇すると予測されています。APIアクセスにより、患者は複数のポータルからの記録をスマートフォンアプリに集約できるようになり、消費者の期待の高まりを反映しています。

* コンポーネント別: 臨床データリポジトリがイノベーションを牽引

エンタープライズマスターパーソンインデックス(EMPI)モジュールは2024年に29.76%の市場シェアでコンポーネントをリードしましたが、臨床データリポジトリは14.86%のCAGRで最も速い拡大を示しており、組織が人口健康ダッシュボードをサポートするために長期的な履歴を集約していることを示しています。

* エンドユーザー別: 支払者(Payers)が最も速い拡大を牽引

医療提供者は2024年の収益の57.43%を生み出しましたが、支払者はリスク負担型契約への関与を深めるにつれて、14.87%のCAGRで成長すると予測されています。統合された医療システムは、共有プラットフォームを使用してケア調整ワークフローと請求裁定を連携させ、臨床プロセスと財務プロセスの間の不一致を減らしています。

# 地域分析

* 北米: 2024年の収益の47.54%を維持し、包括的な規制要件と堅固な連邦資金によって牽引されています。TEFCAの採用はEpic Systemsが1,000以上の病院を標準化されたAPIを通じて接続することで急速に拡大しています。

* ヨーロッパ: 欧州健康データスペース規制の下でデータ共有環境を再構築しており、2031年まで国境を越えた交換準備のために8億1000万ユーロが割り当てられています。フィンランドのKantaプラットフォームのような国々は、すでに成熟した全国的なサービスを示しています。

* アジア太平洋: 12.56%のCAGRで最も速く成長している地域であり、多額の公共投資と人口動態の圧力から恩恵を受けています。日本の国家プラットフォーム構築、オーストラリアのMy Health Recordの強化、インドのAyushman Bharat Digital Missionが政府のコミットメントを示しています。

# 競争環境

市場は中程度の統合を示しており、Epic SystemsはTEFCA接続と一貫した顧客満足度スコアを通じてリードを拡大しています。M&A活動も加速しており、2025年4月にはHEALWELL AIがOrion Healthを買収してグローバルな相互運用性とAIの強力な企業を形成し、Centauri Health SolutionsがMedAlliesを買収してダイレクトメッセージング機能を強化しました。競争上の差別化は、ベンダーのパートナーシップモデル、セキュリティ資格情報、マルチクラウドの回復力にかかっています。

主要企業: Epic Systems Corporation、Oracle Cerner Corporation、Veradigm, Inc.、InterSystems Corporation、Orion Healthなど。

# 最近の業界動向

* 2025年4月: HEALWELL AIがOrion Healthの買収を完了し、相互運用性とAIのリーダー企業を創設しました。

* 2025年4月: Centauri Health SolutionsがMedAlliesを買収し、1,000以上の病院にメッセージングおよび記録検索サービスを追加しました。

* 2025年3月: 欧州連合が欧州健康データスペース規制を公表し、2031年までの実施に8億1000万ユーロを割り当てました。

* 2025年1月: 米国HHSがHTI-2およびHTI-3規則を最終決定し、TEFCAガバナンスと生殖医療データ保護を確立しました。

* 2024年12月: Epic SystemsがTEFCAに625の病院が接続したと報告し、2025年末までのコミュニティ全体の移行を目標としました。

本レポートは、ヘルスケア情報交換(HIE)市場に関する詳細な分析を提供しています。

1. HIEの定義と調査範囲

HIE市場は、クラウドまたはオンプレミスで提供されるプラットフォーム、統合ミドルウェア、およびマネージドサービスを指します。その主な目的は、関連性のない医療提供者、支払者、公衆衛生機関、患者間で、構造化された臨床データや管理データをほぼリアルタイムで移動させることです。データ転送には、直接紹介、クエリベースの記録取得、消費者主導の共有が含まれます。ただし、単一企業内のスタンドアロンEHRモジュール、データエクスポート機能のない分析ダッシュボード、およびネットワーキングハードウェアは本調査の対象外です。

2. 調査方法論

本調査は、堅牢な一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の病院CIO、支払者IT責任者、州HIE担当者、地域インテグレーターへのインタビューを通じて、ライセンス料、ハイブリッド導入率、政策タイムラインに関する貴重な洞察を得ました。二次調査では、ONC相互運用性ダッシュボード、Eurostat eHealthデータ、日本厚生労働省の施設調査などの政府公開データ、JAMIAやHIMSSの査読付き論文、企業の10-K報告書、D&B HooversやDow Jones Factivaといった有料リソースが活用されました。

市場規模の算出と予測は、医療提供者数、EHR普及率、HIE導入率に基づくトップダウンアプローチと、平均接続料とアクティブノード数に基づくボトムアップアプローチを併用し、多変量回帰分析とシナリオ分析を用いて2025年から2030年の値を予測しています。データは厳格なアナリスト監査と年次更新サイクルを経ており、主要な政策変更やM&Aイベント発生時には中間更新も行われます。

3. 市場概況

* 市場促進要因: ヘルスケアシステムのデジタル変革の加速、全国的な相互運用性に対する政府資金の拡大、価値ベースケアと集団健康管理への移行、クラウドベースのヘルスIT導入の急速な成長、消費者主導の健康データ所有モデルの出現、リアルタイム臨床意思決定支援のためのAI統合が挙げられます。

* 市場抑制要因: 相互運用性インフラへの高額な初期投資、データプライバシーとサイバーセキュリティの継続的な脅威、標準の断片化とベンダーによる情報遮断慣行、中小規模および地方の医療提供者における技術的専門知識の不足が課題となっています。

* 規制環境とポーターのファイブフォース分析も詳細に検討されています。

4. 市場規模と成長予測

HIE市場は、2025年に22億米ドル、2030年までに38.5億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は11.8%です。

* 最も急速に成長する導入モデルは、ローカルデータ制御とクラウドのスケーラビリティを両立させるハイブリッド展開であり、CAGR 13.45%で拡大しています。

* 最も急速に成長するエンドユーザーグループは支払者であり、リスク共有およびケア管理プログラムに必要な包括的な患者データへの要求が高まっているため、CAGR 14.87%で成長しています。

* 地域別では、北米が2024年の収益の47.54%を占め、TEFCA(Trusted Exchange Framework and Common Agreement)の展開と連邦政府の資金提供により市場を牽引しています。一方、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると推定されています。

5. 市場セグメンテーション

本レポートでは、以下の基準に基づいて市場を詳細に分析しています。

* 実装モデル別: 集中型/統合型、分散型/フェデレーション型、ハイブリッド型

* セットアップタイプ別: プライベート、パブリック

* アプリケーション別: 内部インターフェース、セキュアメッセージング、ワークフロー管理、ウェブポータル開発、その他のアプリケーション

* 交換タイプ別: 直接交換、クエリベース交換、消費者主導交換

* コンポーネント別: Enterprise Master Person Index (EMPI)、Healthcare Provider Directory (HPD)、Record Locator Service (RLS)、Clinical Data Repository、その他のコンポーネント

* エンドユーザー別: 公衆衛生機関、医療提供者、支払者・健康保険、その他のエンドユーザー

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米

6. 競合状況

市場集中度、市場シェア分析、および主要企業(Epic Systems Corporation、Oracle Cerner Corporation、Veradigm, Inc.、InterSystems Corporation、Orion Healthなど20社)のプロファイルが含まれています。各社のグローバルおよび市場レベルの概要、コアビジネスセグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、および最近の動向が分析されています。

7. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、将来の市場機会が特定されています。

8. 主要な課題

市場拡大に対する最大の阻害要因は、Change Healthcareの侵害事件に代表されるような、継続的なサイバーセキュリティの脅威です。これにより、予測CAGRが推定2.2%減少しています。

本レポートは、HIE市場の包括的な理解を提供し、意思決定者が信頼できる透明性の高いベースラインを提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ヘルスケアシステムのデジタルトランスフォーメーションの加速

- 4.2.2 全国的な相互運用性のための政府資金の拡大

- 4.2.3 価値に基づくケアと集団健康管理への移行

- 4.2.4 クラウドベースのヘルスIT導入の急速な成長

- 4.2.5 消費者主導の健康データ所有モデルの出現

- 4.2.6 リアルタイムの臨床意思決定支援のための人工知能の統合

- 4.3 市場の阻害要因

- 4.3.1 相互運用性インフラストラクチャへの高額な設備投資

- 4.3.2 継続的なデータプライバシーとサイバーセキュリティの脅威

- 4.3.3 断片化された標準とベンダーによる情報遮断慣行

- 4.3.4 小規模および地方の医療提供者環境における限られた技術的専門知識

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 実装モデル別

- 5.1.1 集中型 / 統合型

- 5.1.2 分散型 / フェデレーション型

- 5.1.3 ハイブリッド

- 5.2 セットアップタイプ別

- 5.2.1 プライベート

- 5.2.2 パブリック

- 5.3 アプリケーション別

- 5.3.1 内部インターフェース

- 5.3.2 セキュアメッセージング

- 5.3.3 ワークフロー管理

- 5.3.4 ウェブポータル開発

- 5.3.5 その他のアプリケーション

- 5.4 交換タイプ別

- 5.4.1 直接交換

- 5.4.2 クエリベース交換

- 5.4.3 消費者仲介型交換

- 5.5 コンポーネント別

- 5.5.1 エンタープライズマスター人物インデックス (EMPI)

- 5.5.2 医療提供者ディレクトリ (HPD)

- 5.5.3 レコードロケーターサービス (RLS)

- 5.5.4 臨床データリポジトリ

- 5.5.5 その他のコンポーネント

- 5.6 エンドユーザー別

- 5.6.1 公衆衛生機関

- 5.6.2 医療提供者

- 5.6.3 支払者 & 医療保険

- 5.6.4 その他のエンドユーザー

- 5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東 & アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東 & アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Epic Systems Corporation

- 6.3.2 Oracle Cerner Corporation

- 6.3.3 Veradigm, Inc.

- 6.3.4 InterSystems Corporation

- 6.3.5 Orion Health

- 6.3.6 MEDITECH

- 6.3.7 eClinicalWorks

- 6.3.8 Optum Insight

- 6.3.9 Change Healthcare

- 6.3.10 NextGen Healthcare

- 6.3.11 OpenText Corporation

- 6.3.12 Infor Inc.

- 6.3.13 Philips Healthcare

- 6.3.14 Axway

- 6.3.15 Health Catalyst

- 6.3.16 4medica

- 6.3.17 Verato

- 6.3.18 Konica Minolta Healthcare

- 6.3.19 CliniComp

- 6.3.20 Orchestrate Healthcare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療情報連携とは、患者様を中心とした質の高い医療を効率的に提供するため、複数の医療機関、介護施設、薬局、さらには患者様ご自身が、患者様の医療情報を共有し、活用する取り組みを指します。具体的には、電子カルテ情報、検査結果、処方履歴、画像情報、アレルギー情報、既往歴などを、関係する多職種間で安全かつ迅速に共有することで、重複検査や重複投薬の回避、適切な診断・治療の迅速化、そして地域全体での切れ目のないケアの実現を目指すものです。これは、超高齢社会における医療ニーズの多様化や、医療資源の効率的な活用が求められる中で、その重要性が一層高まっています。

医療情報連携にはいくつかの種類があります。一つは「地域医療連携ネットワーク」で、特定の地域内の病院、診療所、薬局、介護施設などが、共通のシステムやプラットフォームを通じて患者様の情報を共有する形態です。これにより、患者様が複数の医療機関を受診しても、それぞれの施設で一貫した情報に基づいた医療を受けることが可能になります。次に、「施設内連携」は、一つの病院内の異なる診療科間や、病院と併設の介護施設間などで情報共有を行うものです。また、医師、看護師、薬剤師、理学療法士、ケアマネージャーといった多職種間での情報共有も重要な連携の一種であり、「多職種連携」と呼ばれます。さらに、患者様ご自身が自身の健康情報を管理・活用する「PHR(Personal Health Record)」を介した連携も注目されており、患者様が主体的に医療に参加する上で不可欠な要素となっています。災害時における医療情報連携も、被災地での迅速な医療提供のために極めて重要です。

医療情報連携の主な用途と目的は多岐にわたります。第一に、医療の質の向上と患者様の安全性確保です。患者様の正確な情報を共有することで、誤診や医療ミスのリスクを低減し、最適な治療方針を迅速に決定できます。特に、アレルギー情報や既往歴、服用中の薬剤情報を共有することは、薬剤の重複投与や禁忌薬の処方を防ぎ、患者様の安全を大きく向上させます。第二に、医療費の適正化です。重複した検査や投薬を削減し、入院期間の短縮や効率的な医療資源の配分を促進することで、医療費の抑制に貢献します。第三に、患者様やご家族の利便性向上です。転院時やセカンドオピニオンを求める際に、スムーズな情報引き継ぎが可能となり、患者様は安心して医療を受けることができます。第四に、地域包括ケアシステムの推進です。医療と介護の連携を強化し、在宅医療や看取りの支援を円滑に行うことで、住み慣れた地域で安心して生活できる環境を整備します。最後に、災害医療への貢献も挙げられます。災害発生時に患者様の医療情報を迅速に把握し、効率的な医療提供を可能にすることで、救命率の向上に寄与します。

医療情報連携を支える関連技術は多岐にわたります。基盤となるのは「電子カルテシステム(EHR/EMR)」であり、医療情報をデジタル化し、共有可能な形式で管理します。異なる医療機関の電子カルテを連携させるためには、「地域医療連携システム」と呼ばれるプラットフォームが不可欠です。これらのシステム間での円滑な情報交換を実現するためには、「標準化されたデータ形式」が重要であり、HL7 FHIRやSS-MIX2といった国際的・国内的な標準規格が用いられています。患者様の個人情報を取り扱うため、「セキュリティ技術」は最も重要な要素の一つです。匿名化、暗号化、厳格なアクセス制御、VPN(Virtual Private Network)などが活用され、情報漏洩や不正アクセスからデータを保護します。また、データの保管や共有基盤として「クラウドコンピューティング」が利用されることも増えており、スケーラビリティとコスト効率に優れています。近年では、「AI(人工知能)」や「ビッグデータ解析」が診断支援や治療計画、予防医療への応用として期待されており、医療情報連携によって集積されたデータを活用することで、その真価を発揮します。さらに、「PHR(Personal Health Record)」システムや、マイナンバーカードの健康保険証利用も、医療情報連携を推進する重要なインフラとして位置づけられています。

日本の医療情報連携を取り巻く市場背景は、いくつかの重要な要因によって形成されています。最も大きな要因は、急速な「高齢化社会の進展」です。これにより、医療費の増大、複数の疾患を抱える患者様の増加、そして在宅医療や介護のニーズが高まっており、医療と介護の連携が不可欠となっています。国策として「地域包括ケアシステム」の構築が推進されており、その実現には医療情報連携が中核をなします。また、医療従事者の「働き方改革」や「負担軽減」も重要な課題であり、情報共有による業務効率化が求められています。新型コロナウイルス感染症のパンデミックは、遠隔医療の普及や、感染症対策における迅速な情報共有の重要性を再認識させる契機となりました。法制度面では、個人情報保護法や医療情報システムの安全管理に関するガイドラインが整備され、情報連携の法的枠組みが整えられています。一方で、課題も山積しています。異なるベンダーのシステム間での「相互運用性の確保」は依然として大きな課題であり、標準化の遅れが連携を阻害する要因となることがあります。また、患者様の「プライバシー保護」と「セキュリティ対策」は常に最優先事項であり、情報漏洩のリスク管理が求められます。導入・運用にかかる「コスト」も、特に中小規模の医療機関にとっては大きな負担となることがあります。さらに、医療従事者のITリテラシーの向上や、情報共有に対する意識改革も不可欠です。

将来の展望として、医療情報連携はさらなる進化を遂げると考えられます。まず、「全国的な医療情報連携基盤の構築」が期待されており、マイナンバーカードを活用した情報共有の推進により、地域や施設を超えたシームレスな医療提供が目指されます。これにより、患者様は全国どこでも、自身の医療情報を活用した質の高い医療を受けられるようになるでしょう。「AIやIoTの活用」は、診断支援、予防医療、遠隔モニタリングなど、多岐にわたる分野で医療情報連携の価値を最大化します。例えば、ウェアラブルデバイスから得られる生体データを医療情報と連携させることで、病気の早期発見や重症化予防に貢献できます。「PHRの普及」は、患者様が自身の健康情報を主体的に管理し、医療機関と共有することで、患者中心の医療を一層推進します。また、「ゲノム医療や個別化医療との融合」により、患者様一人ひとりの遺伝情報に基づいた、より精密な医療の実現が可能となります。災害時医療連携の強化も引き続き重要なテーマであり、平時からの情報共有体制の構築が不可欠です。国際的な連携も視野に入り、感染症対策や医療ツーリズムなど、国境を越えた医療情報共有の可能性も探られるでしょう。これらの進展に伴い、データ利用における「倫理的・法的課題への対応」や、患者様の同意形成の仕組みの確立が、今後ますます重要になっていくと考えられます。医療情報連携は、未来の医療を形作る上で不可欠な要素であり、その発展は私たちの健康と社会の持続可能性に大きく貢献するでしょう。