航空機油圧システム市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

航空機油圧システム市場レポートは、コンポーネント(ポンプ、アクチュエーター、バルブ、アキュムレーターなど)、作動技術(集中バルブ制御油圧、電気油圧アクチュエーターなど)、プラットフォーム(民間航空、軍用航空など)、装備(ラインフィット、レトロフィット)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機油圧システム市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

本レポートは、航空機油圧システム市場について、コンポーネント(ポンプ、アクチュエータ、バルブ、アキュムレータなど)、作動技術(集中型バルブ制御油圧、電気油圧アクチュエータなど)、プラットフォーム(商業航空、軍用航空など)、フィット(ラインフィット、レトロフィット)、および地域(北米、ヨーロッパなど)別にセグメント化し、その市場規模、成長トレンド、および2030年までの予測を米ドル建てで提供しています。調査期間は2019年から2030年です。

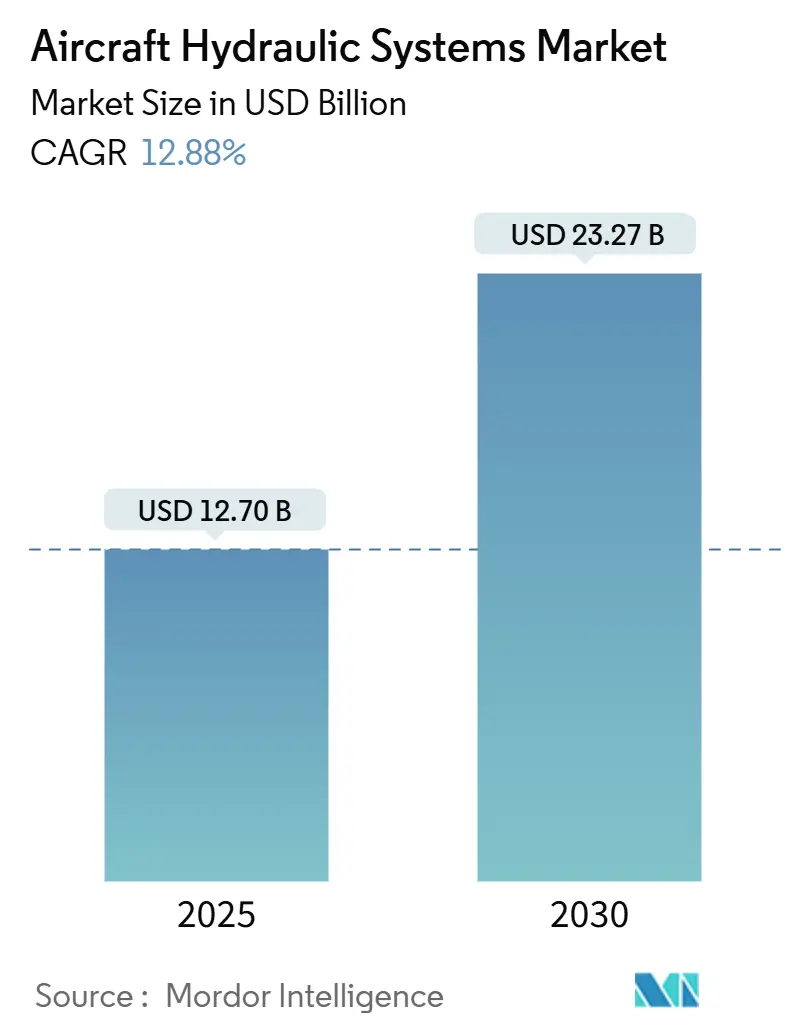

航空機油圧システム市場規模は、2025年に127億米ドルに達し、2030年までに232.7億米ドルに上昇すると予測されており、年平均成長率(CAGR)は12.88%です。この成長は、機材更新の加速、先進航空モビリティ(AAM)プラットフォームの迅速な認証、および5,000 psi以上の高圧アーキテクチャへの広範な移行に起因しています。これらの高圧システムは、出力を犠牲にすることなく重量を削減することを可能にします。また、耐火性リン酸エステル系作動油に関する規制要件や、他のサブシステムが電力に移行する中でも高出力機能のために油圧システムを維持するハイブリッド電気設計のトレンドも、長期的な需要を確保しています。

地域別では、中国とインドにおける航空機製造の成長を背景に、アジア太平洋地域が最も急速に拡大する市場です。一方、北米は、確立されたOEMおよび防衛プログラムにより、最大の市場貢献者であり続けています。コンポーネントレベルでは、運用者がメンテナンス間隔を延長しているため、フィルターの勢いが最も強く、電気油圧アクチュエータ(EHA)は、新しい設計において集中型バルブ制御ネットワークに挑戦しています。

主要な市場トレンドと洞察

成長要因(ドライバー)

1. 高圧油圧アーキテクチャの採用: 5,000 psi以上の作動圧力への移行は、OEMがライン径とコンポーネント重量を最大3分の1削減しながら、力を維持できる決定的な設計変更です。B787やA350のような航空機は、これらの軽量油圧システムにより燃料消費量の削減を実現しており、航空会社の信頼を高めています。リアルタイムの圧力監視ユニットは、飛行制御コンピューターにデータを提供し、より厳密な許容誤差と運航信頼性の向上を可能にしています。中期的には、高圧配管は、主要な制御面でコンパクトな高出力アクチュエータを必要とするハイブリッド電気アーキテクチャにも利用されるでしょう。

2. eVTOLおよび無人システムにおける油圧システムの需要増加: 電動化への期待にもかかわらず、プロトタイプのeVTOL航空機は、フェイルセーフ冗長性、着陸装置の操作、および高権限の飛行制御のために油圧システムに依存しています。ハイブリッドレイアウト(電動を主とし、油圧を補助とする)が認証試験計画で主流となっており、規制当局は実証された安全マージンを求めています。2029年までに1億3千万人の乗客が利用すると予測される都市型エアタクシーの需要は、数千の機体セットを必要とし、それぞれにマイクロポンプ、アキュムレータ、軽量チタンマニホールドが求められます。無人機セグメントでは、物流および軍事ISRミッション用の大型ドローンが、埃っぽいまたは塩分を含む環境でペイロードウィンチや格納式センサーマストを操作するために油圧システムを指定しています。

3. 老朽化した機材更新サイクルによるポンプ交換: OEMの納入枠が逼迫する中、世界の航空機はより長く飛行しており、平均機齢は10代半ばに達し、油圧ポンプの故障率が上昇しています。2020年から2023年の景気低迷期に退役を延期した航空会社は、現在、連続した重整備に直面しており、ポンプは油圧メンテナンス費用の約10%を占めています。軍用機も同様の傾向を示しており、C-130、KC-135、F-16などのレガシープログラムでは、ミッション遂行率を80%以上に維持するため、構造アップグレード中にポンプ交換が予定されています。

4. 漏れのないクイックコネクトカップリング技術の利用増加: クイックコネクトカップリングは、ホース交換作業を最大40%削減し、作動油の漏出を大幅に減らし、より厳格な環境ガイドラインを満たします。自己密閉型バルブは残留圧力を遮断し、技術者が外部のブラダーやドリップトレイなしでラインを切り離すことを可能にします。労働力不足が世界のMROハブに課題をもたらす中、航空会社は作動油の節約とほぼ同程度に、作業時間の短縮を重視しています。耐火性リン酸エステル系作動油の採用は、シール適合性開発を加速させ、プロバイダーはより広い温度および化学的範囲に対応するカップリングを提供するようになっています。

抑制要因(レストレイント)

1. より電動化された航空機への移行による油圧システム使用量の減少: B787やA350のようなMEA(More-Electric Aircraft)は、除氷や客室与圧におけるブリードエア駆動油圧システムの廃止を示しており、システム重量とメンテナンスを削減しています。電動リニアアクチュエータは、いくつかのナローボディプログラムでスポイラーやスタビライザーを制御しており、段階的な移行経路を示しています。しかし、主要な飛行制御および着陸装置の機能は、その出力密度の優位性から引き続き油圧システムが好まれており、2030年代後半まで完全に廃止される可能性は低いと見られています。

2. メンテナンス間隔の延長による作動油消費量の低下: 状態監視と優れたろ過技術により、運用者は作動油交換サイクルを3,000~4,000時間まで延長できるようになりました。これにより年間リットル需要は減少しますが、フィルターカートリッジの販売は増加し、粒子数センサーの仕様も向上します。砂漠地帯の防衛艦隊では依然として短い間隔が必要であり、全体的な影響は限定的ですが、中期的には航空機油圧システム市場における作動油の収益を減少させる純効果があります。

セグメント分析

* コンポーネント別: ポンプは2024年の収益の30.65%を占め、不可欠な動力生成機能を通じて市場を支えています。高圧変換プログラムにより、新しいモーターポンプアセンブリが必要となるため、ポンプの市場規模は並行して増加すると予測されています。フィルターは、すべてのコンポーネントの中で最速の14.01%のCAGRで成長すると予測されています。サービス間隔の延長により、圧力損失なしに5 µm未満の微粒子を捕捉できるナノファイバーメディアが求められ、平均販売価格が上昇しています。

* 作動技術別: 集中型バルブ制御ネットワークは、2024年に44.24%の収益シェアを維持し、確立された認証データと成熟したサプライチェーンの恩恵を受けています。しかし、広範な配管に伴う重量ペナルティは、航空会社が綿密に追跡する燃料コストの増加につながり、将来のプログラムでは分散型オプションの検討を促しています。EHA(電気油圧アクチュエータ)ソリューションは、ライン長の短縮、作動油量の削減、および固有の故障隔離の可能性から、13.42%のCAGRで進展しています。各ユニットはアクチュエータ本体内にミニポンプ、リザーバー、サーボバルブを統合しており、モジュール交換を可能にし、航空機の配線図を簡素化します。

* プラットフォーム別: 商業航空は、ナローボディ機の生産増加と、グローバルな接続性に対するツインアイル機の持続的な需要に牽引され、2024年に42.76%の主要シェアを維持しました。AAM(先進航空モビリティ)車両は、13.23%のCAGRで拡大すると予想されています。各機体セットには通常、複数のコンパクトなアキュムレータ、フェイルセーフ着陸装置アクチュエータ、および分散型電動推進レイアウト用にサイズ設定されたマイクロバルブが含まれます。

* フィット別: ラインフィット(新造機への搭載)は、2024年の市場価値の62.67%を占め、油圧キットが完全に装備された機体セットとして到着するOEM生産ラインによって推進されています。レトロフィット(既存機への改修)は、規模は小さいものの、航空会社が中期点検や性能アップグレードに取り組むにつれて、より速い13.78%のCAGRで進展しています。クイックコネクトカップリングや高効率フィルターは、最も人気のあるレトロフィットアイテムであり、破壊的な機体改造なしに即座のメンテナンスコスト削減を実現します。

地域別分析

* 北米: 2024年には世界の収益の31.75%を占め、ワシントン、アラバマ、ケベックに集中するOEMの拠点と、堅調な米国国防総省からの発注を反映しています。この地域は、FAA承認の修理ステーションが最も集中しており、ポンプ、バルブ、作動スペア部品の安定したアフターマーケットを保証しています。NASAが資金提供する電動化研究は、地元のEHA開発を促進し、市場をさらに強化しています。

* アジア太平洋: 14.55%のCAGRを記録すると予測されており、中国およびインドの航空会社による未開拓の国内路線をターゲットとした機材拡張計画が寄与しています。欧米のティア1企業と地域の組立業者との合弁事業は、コンポーネント生産を現地化し、ナローボディ機の作業パッケージにおいて価格競争力のある入札を可能にしています。日本と韓国における政府支援のAAM試験回廊は、マイクロ油圧ソリューションの需要を増加させ、この地域の長期的な牽引力を強化しています。

* ヨーロッパ: ドイツとフランスのエアバス最終組立ライン、およびユーロファイターやA400Mのような多国籍防衛プラットフォームを通じて勢いを維持しています。環境政策は、漏れのないカップリングやPFOSフリー作動油の採用を加速させ、平均コンポーネント価格を押し上げています。

* 中東・アフリカおよび南米: 中東・アフリカは、湾岸航空会社の機材更新と北アフリカ空軍の近代化を活用しており、南米は地域ジェット機の交換により安定した発注を維持しています。

競争環境

市場は中程度の集中度を示しており、Parker-Hannifin Corporation、Eaton Corporation plc、Safran SAといった企業が長年の型式証明実績を持ち、新規参入を阻んでいます。ポンプ設計からMRO(整備・修理・オーバーホール)までの垂直統合により、既存企業は製品と生涯サポート契約を組み合わせ、キャッシュフローの安定性を確保しています。Collins Aerospaceは最近、次世代プログラム向けの高圧ポンプおよびEHA機体セットをカバーする長期契約を獲得し、OEMが実績のあるサプライヤーに依存していることを示しています。

戦略的買収も市場を形成しており、EatonはSIAECと提携してアジア太平洋地域の油圧コンポーネントオーバーホールセンターを設立し、Moogは積層造形アクチュエータハウジングの規模拡大のために設備投資を増やしました。これらの動きは、航空会社やeVTOL開発者の近接性および軽量設計の要求に対応するものです。

今後の競争領域は、ハイブリッド電気パワートレインの熱管理統合や、クラウドプラットフォームに結びついた予測メンテナンス分析に集中しています。Tactair Fluid ControlsやArkwin Industriesのような小規模企業は、狭い胴体ベイ向けにフォーマットされたニッチなバルブやアキュムレータを通じて差別化を図っています。プログラムリスクがハードウェアからソフトウェアに移行するにつれて、データ統合能力が航空機油圧システム市場におけるシェアの変動をますます決定するでしょう。

主要企業:

* Parker-Hannifin Corporation

* Eaton Corporation plc

* Moog Inc.

* Liebherr Group

* Safran SA

最近の業界動向:

* 2023年7月: SIA Engineering Company(SIAEC)とEaton Corporationは、コンポーネントのメンテナンス、修理、オーバーホールサービスに関する合弁事業を設立しました。この提携は、Eaton製の航空機コンポーネント、特に機体、エンジン、燃料、および油圧システムのメンテナンスに焦点を当てています。

* 2022年7月: Parker-Hannifin Corporationの事業部門であるParker Aerospaceは、Defense Logistics Agencyおよび米国空軍と、5つの空軍プラットフォーム向け油圧機器をカバーする5年間の性能ベースロジスティクス(PBL)契約を締結しました。

本レポートは、航空機油圧システム市場に関する詳細な分析を提供しています。市場は2030年までに232.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.88%と見込まれています。

市場の成長を牽引する主要因としては、高圧油圧アーキテクチャの採用が挙げられます。これにより、3,000 psiから5,000 psiへの移行でコンポーネント重量が最大3分の1削減され、ペイロードと燃料効率が向上します。また、eVTOL(電動垂直離着陸機)や無人システムにおける油圧システムの需要増加、老朽化した機材の更新サイクルに伴うポンプ交換、漏れのないクイックコネクトカップリング技術の普及、耐火性リン酸エステル系作動油の採用拡大、油圧マニホールドにおける積層造形技術の進歩なども重要な推進要因です。

一方で、市場の成長を抑制する要因も存在します。これには、より電動化された航空機へのシフトによる油圧システム使用量の減少、メンテナンス間隔の延長による作動油消費量の低下、PFOSフリー作動油配合に関する規制強化、高温条件下でのアクチュエータにおける熱暴走のリスクなどが含まれます。

本レポートでは、市場をコンポーネント別(ポンプ、アクチュエータ、バルブ、アキュムレータ、ホース・パイプ・コネクタ、フィルター、作動油)、作動技術別(集中型バルブ制御油圧、電気油圧アクチュエータ(EHA)、油圧駆動電気機械ハイブリッド(EHP))、プラットフォーム別(民間航空、軍用航空、一般航空、無人航空システム、先進航空モビリティ(AAM))、適合性別(ラインフィット、レトロフィット)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析しています。

特に、コンポーネント別ではフィルターが14.01%のCAGRで最も速い成長を遂げると予測されており、これはより長いサービス間隔に対応するための高性能汚染制御の必要性によるものです。プラットフォーム別では、先進航空モビリティ(AAM)が13.23%のCAGRで最も高い成長を示すと見込まれており、eVTOLや都市型航空モビリティ(UAM)がその主要な牽引役となります。地域別では、アジア太平洋地域が商業航空機隊の拡大と現地製造への投資により、14.55%のCAGRで最も強力な成長見通しを示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Parker-Hannifin Corporation、Eaton Corporation plc、Safran SA、Moog Inc.、Liebherr Group、Collins Aerospace (RTX Corporation)など、主要な市場参加企業の詳細な企業プロファイルが提供されています。

また、本レポートでは、市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場ドライバー

- 4.2.1 高圧油圧アーキテクチャの採用

- 4.2.2 eVTOLおよび無人システムにおける油圧システムの需要増加

- 4.2.3 老朽化したフリートの更新サイクルによるポンプ交換

- 4.2.4 漏れのないクイックコネクトカップリング技術の利用増加

- 4.2.5 耐火性リン酸エステル系作動油の採用拡大

- 4.2.6 油圧マニホールド向け積層造形技術の進歩

- 4.3 市場の制約

- 4.3.1 より電動化された航空機への移行による油圧システム使用量の削減

- 4.3.2 メンテナンス間隔の延長による作動油消費量の低下

- 4.3.3 PFOSフリー作動油配合に対する規制強化

- 4.3.4 高温浸漬条件下でのアクチュエータにおける熱暴走のリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 サプライヤーの交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ポンプ

- 5.1.2 アクチュエーター

- 5.1.3 バルブ

- 5.1.4 アキュムレーター

- 5.1.5 ホース、パイプ、コネクター

- 5.1.6 フィルター

- 5.1.7 作動油

- 5.2 作動技術別

- 5.2.1 集中型バルブ制御油圧システム

- 5.2.2 電動油圧アクチュエーター (EHA)

- 5.2.3 油圧駆動式電気機械ハイブリッド (EHP)

- 5.3 プラットフォーム別

- 5.3.1 商業航空

- 5.3.1.1 ナローボディ

- 5.3.1.2 ワイドボディ

- 5.3.1.3 リージョナルジェット

- 5.3.2 軍用航空

- 5.3.2.1 戦闘機

- 5.3.2.2 輸送機

- 5.3.2.3 特殊任務機

- 5.3.2.4 ヘリコプター

- 5.3.3 一般航空

- 5.3.3.1 ビジネスジェット

- 5.3.3.2 商業ヘリコプター

- 5.3.4 無人航空システム

- 5.3.4.1 民間および商業用

- 5.3.4.2 防衛および政府用

- 5.3.5 先進航空モビリティ (AAM)

- 5.3.5.1 eVTOL

- 5.3.5.2 都市型航空モビリティ (UAM)

- 5.4 適合別

- 5.4.1 ラインフィット

- 5.4.2 レトロフィット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 パーカー・ハネフィン・コーポレーション

- 6.4.2 イートン・コーポレーションplc

- 6.4.3 サフランSA

- 6.4.4 ムーグ・インク

- 6.4.5 リープヘル・グループ

- 6.4.6 クレーン・エアロスペース&エレクトロニクス(クレーン・カンパニー)

- 6.4.7 トライアンフ・グループ・インク

- 6.4.8 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.9 HYDACインターナショナルGmbH

- 6.4.10 ウッドワード・インク

- 6.4.11 ナブテスコ株式会社

- 6.4.12 サーカー・インターナショナル・インク

- 6.4.13 ビーバー・エアロスペース&ディフェンス・インク(エルー・デブテック・インク)

- 6.4.14 住友精密工業株式会社

- 6.4.15 ウィパニー・アクチュエーション・システムズLLC(トランスダイム・インク)

- 6.4.16 アークウィン・インダストリーズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機油圧システムは、現代の航空機において、その安全かつ効率的な運航を支える極めて重要な基盤技術の一つでございます。本稿では、この航空機油圧システムについて、その定義から将来展望に至るまで、包括的に解説いたします。

まず、航空機油圧システムの定義についてでございます。これは、油圧作動油の圧力エネルギーを利用して、航空機の様々な操縦翼面やその他の重要機器を物理的に駆動させるためのシステムを指します。具体的には、パイロットの操縦桿やペダルの操作、あるいは自動操縦システムからの電気信号を、油圧ポンプで発生させた高圧の作動油の力に変換し、アクチュエータと呼ばれる装置を通じて機械的な動きを生み出します。このシステムは、高い出力密度、迅速な応答性、そして何よりも極めて高い信頼性が求められる航空機において不可欠であり、飛行制御、降着装置の操作、ブレーキシステムなど、多岐にわたる機能を実現しています。

次に、航空機油圧システムの種類と構成要素についてご説明いたします。システム構成としては、複数の機能に単一の油圧源から供給する「中央油圧システム」と、各機能やセクションごとに独立した油圧源を持つ「分散型油圧システム」が主なものとして挙げられます。後者は冗長性が高く、一部の故障がシステム全体に波及するリスクを低減します。主要な構成要素としては、まず作動油に圧力を与える「油圧ポンプ」があり、これは航空機のエンジンによって駆動されるもの(エンジン駆動ポンプ、EDP)や、電動モーターによって駆動されるもの(電動モーター駆動ポンプ、EMP)、さらには緊急時に空気の流れを利用して発電・油圧を供給する「ラムエアタービン(RAT)」などがございます。次に、圧力を伝える媒体である「作動油」は、難燃性、広範囲の温度安定性、優れた潤滑性を持つ特殊な液体(例:Skydrol)が使用されます。その他、作動油を貯蔵し熱膨張を吸収する「リザーバー」、作動油の清浄度を保つ「フィルター」、高圧に耐える「配管」、圧力や流量、方向を制御する各種「バルブ」、そして最終的に機械的な動きを生み出す「アクチュエータ」(油圧シリンダーや油圧モーター)などが挙げられます。また、圧力変動を吸収し、緊急時の圧力供給を補助する「アキュムレータ」も重要な要素です。

このシステムの用途は非常に広範にわたります。最も主要な用途は「飛行制御」であり、エルロン、エレベーター、ラダーといった操縦翼面や、フラップ、スラットなどの高揚力装置、さらにはスポイラーやスピードブレーキの駆動に用いられます。これにより、航空機は安定した飛行を維持し、パイロットの意図通りに姿勢や方向を変化させることが可能となります。また、「降着装置」の格納・展開、地上での方向制御を行うステアリング、そして着陸時の減速に不可欠なブレーキシステムも油圧によって作動します。その他にも、貨物ドアや乗降ドアの開閉、ワイパーの駆動、逆推力装置の作動など、航空機の安全かつ快適な運用に欠かせない多くの機能が油圧システムによって支えられています。

航空機油圧システムと密接に関連する関連技術も多岐にわたります。代表的なものに「フライ・バイ・ワイヤ(FBW)システム」がございます。これは、パイロットの操作を電気信号に変換し、その信号に基づいて油圧アクチュエータを制御するシステムであり、油圧システムと連携して精密な飛行制御を実現します。近年注目されているのは「電動化(More Electric Aircraft - MEA)」の概念で、これは油圧システムの一部または全体を電動アクチュエータに置き換えることで、システムの簡素化、軽量化、効率化、そして燃費向上を目指すものです。また、センサー技術とデータ解析を組み合わせた「状態監視・予知保全(PHM)」は、油圧システムの異常を早期に検知し、故障を予測することで、メンテナンスコストの削減と稼働率の向上に貢献します。さらに、より環境に優しく高性能な作動油の開発や、軽量で高強度、耐腐食性に優れた新素材の導入も、システムの進化を支える重要な技術でございます。

市場背景について申し上げますと、世界の航空機需要は、新興国の経済成長や航空旅客数の増加に伴い、今後も堅調に推移すると予測されております。これにより、新規航空機の製造が増加し、それに伴い油圧システムの需要も拡大しています。また、既存航空機のメンテナンス、修理、オーバーホール(MRO)市場も非常に大きく、油圧システムの部品交換や修理需要が継続的に発生しています。主要なサプライヤーとしては、パーカー・ハネフィン、サフラン、イートン、ハネウェルといった欧米企業が市場を牽引しており、日本企業ではKYBなどが一部コンポーネントを提供しています。航空機の安全性に関する厳格な国際規制は、油圧システムの設計、製造、運用に大きな影響を与え、冗長性、信頼性、故障許容性が極めて重視されます。航空会社は常に燃費効率の向上を求めており、油圧システムの軽量化や効率化は、運用コスト削減に直結するため、重要な開発課題となっています。

最後に、航空機油圧システムの将来展望でございます。最も大きなトレンドは、やはり「電動化のさらなる進展」でしょう。More Electric Aircraftのコンセプトに基づき、油圧システムから電動アクチュエータへの移行が加速すると予想されます。これにより、油圧配管の削減、軽量化、燃費向上、メンテナンスコストの低減が期待されますが、高出力電動アクチュエータの熱管理や信頼性確保が今後の主要な課題となります。また、「スマート化とPHMの強化」も進展します。センサー技術の進化とAI/ビッグデータ解析の活用により、油圧システムのリアルタイム監視、異常検知、故障予測がより高度化し、予期せぬ故障を減らし、稼働率の向上とメンテナンスコストの最適化が図られるでしょう。環境負荷低減の観点からは、より環境に優しい作動油の開発や、システム全体のエネルギー効率向上への取り組みが強化されます。システムの複雑性を減らし、部品点数を削減するための「統合化と簡素化」も進み、製造コストの削減と信頼性の向上が期待されます。さらに、軽量で耐久性の高い複合材料や合金といった「新素材の導入」により、さらなる軽量化と性能向上が図られるでしょう。将来的には、大型無人航空機(UAV)や、都市型航空交通(UAM)を担うエアタクシーなど、新たな航空機プラットフォームにおいても、信頼性の高い油圧システム、あるいはその電動化された派生システムが重要な役割を果たすことが予想されます。これらの進化は、航空機の安全性、効率性、そして環境性能を一層高めることに貢献していくものと考えられます。