放送機器市場規模・シェア分析:成長動向と予測 (2025年~2030年)

放送機器市場レポートは、テクノロジー(アナログ放送、デジタル放送)、製品(ディッシュアンテナ、スイッチなど)、用途(ラジオ放送、テレビ放送、インターネットライブストリーミング、衛星放送)、エンドユーザー(放送事業者、ケーブルネットワーク事業者、ストリーミングサービスプロバイダー、プロダクションスタジオ)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

放送機器市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、放送機器市場の規模、成長、およびトレンドに関する詳細な分析を提供しています。技術(アナログ放送、デジタル放送)、製品(ディッシュアンテナ、スイッチなど)、アプリケーション(ラジオ放送、テレビ放送、インターネットライブストリーミング、衛星放送)、エンドユーザー(放送事業者、ケーブルネットワーク事業者、ストリーミングサービスプロバイダー、制作スタジオ)、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を米ドル(USD)で提供しています。

市場概要

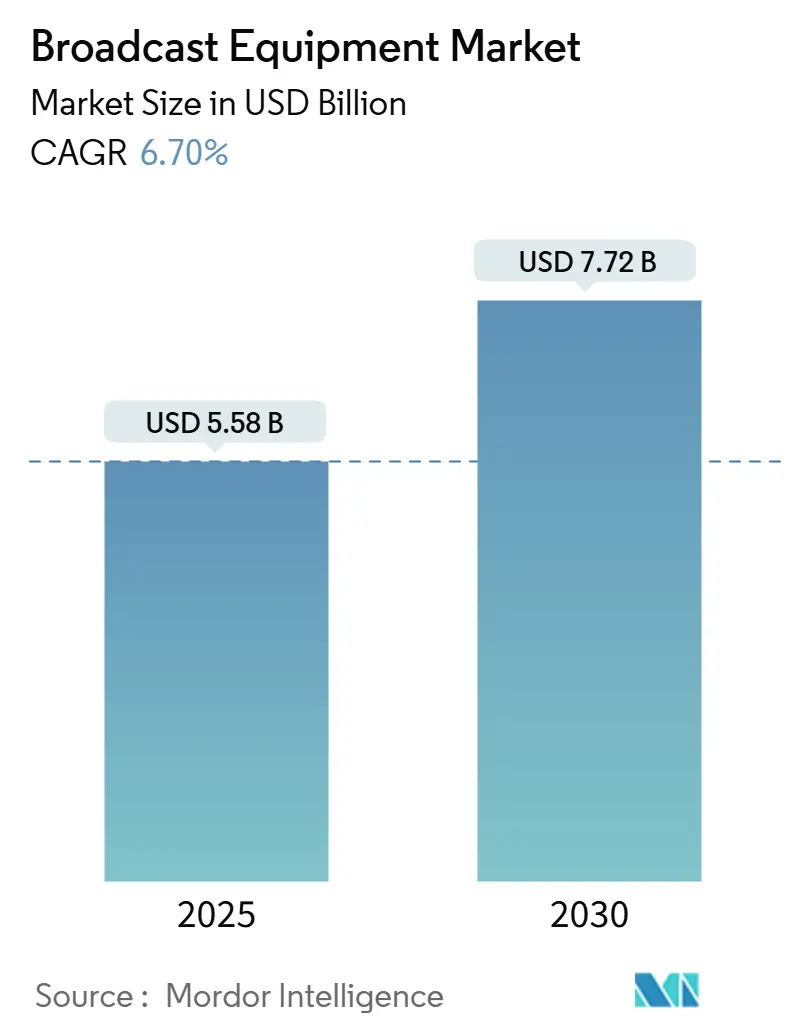

Mordor Intelligenceの分析によると、放送機器市場規模は2025年に55.8億米ドルと推定され、2030年には77.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.70%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

この市場の拡大は、従来のハードウェア中心のシステムから、設備投資を削減しワークフローの俊敏性を向上させるソフトウェア定義型、IPネイティブ、クラウド対応型アーキテクチャへの着実な移行を反映しています。直接消費者向け(D2C)ストリーミングの競争激化、リモートプロダクションの需要急増、および継続的なデジタル放送への移行義務が、複数のコーデック、ハイブリッド貢献ネットワーク、リアルタイムリソーススケーリングをサポートする柔軟な機器への購買決定を推進しています。既存のベンダーは研究開発と選択的な買収を通じてポートフォリオを強化しており、一方、クラウドネイティブな新規参入企業は、初期投資を予測可能な運用費用に転換するサブスクリプションモデルで参入障壁を低くしています。放送事業者がコンテンツ分析や自動品質保証のために人工知能(AI)を統合するにつれて、オンプレミスとハイパースケールクラウドの両方でオーケストレーション可能な、計算密度の高いアプライアンスや仮想化されたマイクロサービスの需要が高まっています。

主要なレポートのポイント

* 技術別: 2024年にはデジタル放送が放送機器市場シェアの66.46%を占め、2030年までに8.34%のCAGRで成長すると予測されています。

* 製品別: 2024年にはエンコーダーが放送機器市場シェアの24.89%を占め、2030年までに6.89%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはテレビ放送が放送機器市場規模の61.32%を占めましたが、インターネットライブストリーミングは7.54%のCAGRで進展しています。

* エンドユーザー別: 2024年には放送事業者が需要の53.88%を占めましたが、ストリーミングサービスプロバイダーは2030年までに7.86%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が33.72%の貢献で放送機器市場をリードし、アジア太平洋地域は2024年から2030年まで7.33%のCAGRで最も急速に成長すると予想されています。

グローバル放送機器市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* D2C OTT(オーバーザトップ)の拡大による機器アップグレードの加速:

Netflixが2024年に2億6000万、Disney+が1億5000万のグローバル購読者数を記録するなど、主要なストリーミングサービスの爆発的な購読者増加は、放送事業者にレガシーシステムの見直しを促しています。これにより、ケーブルヘッドエンド向けのHEVC、帯域幅効率の高いストリーミング向けのAV1、8K対応に向けたVVCなど、複数のコーデックでの配信が求められています。その結果、単一目的のアプライアンスがマルチコーデックエンコーダーに置き換えられ、ニュースルーム、スポーツネットワーク、地域放送局全体で新たな購入サイクルが生まれています。同時に、オリジナルコンテンツ予算の急増は、分散型リモートプロダクションやクラウドポストプロダクションをサポートするIPバックホールキットの採用を促進し、スタジオが大規模なオンサイトクルーに依存することなくグローバルリリースを迅速化できるようにしています。

* IPベースの放送インフラへの急速な移行:

SMPTE ST 2110が普及し、2024年には放送事業者の78%がIPインフラプロジェクトに予算を計上し、SDIルーターやパッチパネルの終焉を加速させています。汎用イーサネットファブリックへの切り替えは、ケーブル配線の複雑さを大幅に軽減し、ワークフローが専用のベースバンドチェーンからCOTS(商用オフザシェルフ)サーバー上で動作するソフトウェアインスタンスに移行するにつれて、総所有コスト(TCO)を削減します。

本レポートは、ラジオ波などの電子的な大衆通信媒体を通じて音声や映像を広範な視聴者に配信する「放送」に用いられる機器市場に関する詳細な分析を提供します。放送は一対多の形式で行われ、スタジオ送信機リンク、FMステレオジェネレーター、コンポジットスイッチャー、FM励振器、FM送信機電力増幅器、アンテナコンバイナー、アンテナアレイ、アンテナスイッチャーなど、多岐にわたる機器が使用されます。これらの機器は、ニュース制作、コンサート、スポーツイベント、企業会議などで活用され、市場成長の重要な要因となっています。

本調査は、市場を技術(アナログ放送、デジタル放送)、製品(ディッシュアンテナ、スイッチ、ビデオサーバー、エンコーダー、送信機・中継器、その他)、アプリケーション(ラジオ放送、テレビ放送、インターネットライブストリーミング、衛星放送)、エンドユーザー(放送事業者、ケーブルネットワーク事業者、ストリーミングサービスプロバイダー、制作スタジオ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化し、分析しています。

放送機器市場は、2025年に55.8億米ドルの規模に達しました。2025年から2030年にかけて、年平均成長率(CAGR)6.70%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、複数のコーデックをサポートするエンコーダーへの需要の高まり、OTT(オーバー・ザ・トップ)のD2C(Direct-To-Consumer)展開による機器アップグレードの加速、IPベースの放送インフラへの急速な移行が挙げられます。また、パンデミック後のリモートプロダクション(REMI)ワークフローの急増、クラウドネイティブSaaSプレイアウトおよびグラフィックスの採用、新興経済国における政府によるデジタル放送への移行義務化も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、メディアフォーマットの世界的な標準化の欠如、UHD(超高精細)および8K伝送機器の高額な設備投資、都市部における周波数帯域割り当ての制約、IPおよびクラウドベースの放送システム運用におけるスキルギャップなどが挙げられます。

技術別では、デジタル放送機器が収益の66.46%を占め、8.34%のCAGRで成長しており、市場を牽引しています。製品別では、リニア放送、OTT、そして新たな8Kストリーム向けにマルチコーデック配信を可能にするエンコーダーが特に重要であり、製品収益の24.89%を占めています。地域別では、アジア太平洋地域が2030年まで7.33%のCAGRで最も急速に成長する地域と予測されています。また、リモートプロダクション(REMI)ワークフローは、オンサイトコストを削減し、IPルーター、低遅延エンコーダー、クラウドプロダクションツールの需要を促進しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に調査されています。Cisco Systems Inc.、Telefonaktiebolaget LM Ericsson、EVS Broadcast Equipment SA、Grass Valley USA LLC、Harmonic Inc.、Sony Group Corporation、NEC Corporation、Panasonic Corporationなど、主要なグローバル企業のプロファイルも含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が網羅されています。

レポートでは、市場機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 複数のコーデックをサポートするエンコーダーの需要の増加

- 4.2.2 消費者直販型OTTの拡大による機器アップグレードの加速

- 4.2.3 IPベースの放送インフラへの急速な移行

- 4.2.4 パンデミック後のリモートプロダクション(REMI)ワークフローの急増

- 4.2.5 クラウドネイティブSaaSプレイアウトとグラフィックスの採用

- 4.2.6 新興経済国におけるデジタル放送移行に関する政府の義務化

- 4.3 市場の阻害要因

- 4.3.1 メディアフォーマットのグローバル標準化の継続的な欠如

- 4.3.2 UHDおよび8K伝送機器の高額な設備投資

- 4.3.3 都市部における周波数割り当ての制約

- 4.3.4 IPおよびクラウド放送システムの運用におけるスキルギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 アナログ放送

- 5.1.2 デジタル放送

- 5.2 製品別

- 5.2.1 ディッシュアンテナ

- 5.2.2 スイッチ

- 5.2.3 ビデオサーバー

- 5.2.4 エンコーダー

- 5.2.5 送信機および中継器

- 5.2.6 その他の製品

- 5.3 アプリケーション別

- 5.3.1 ラジオ放送

- 5.3.2 テレビ放送

- 5.3.3 インターネットライブストリーミング

- 5.3.4 衛星放送

- 5.4 エンドユーザー別

- 5.4.1 放送事業者

- 5.4.2 ケーブルネットワーク事業者

- 5.4.3 ストリーミングサービスプロバイダー

- 5.4.4 プロダクションスタジオ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems Inc.

- 6.4.2 Telefonaktiebolaget LM Ericsson

- 6.4.3 EVS Broadcast Equipment SA

- 6.4.4 Grass Valley USA LLC

- 6.4.5 Harmonic Inc.

- 6.4.6 Clyde Broadcast Technology Ltd

- 6.4.7 Sencore Inc.

- 6.4.8 Eletec Broadcast Telecom Sarl

- 6.4.9 AVL Technologies Inc.

- 6.4.10 ETL Systems Ltd

- 6.4.11 Rohde and Schwarz GmbH and Co KG

- 6.4.12 NEC Corporation

- 6.4.13 Sony Group Corporation

- 6.4.14 Panasonic Corporation

- 6.4.15 Imagine Communications Corp.

- 6.4.16 Avid Technology Inc.

- 6.4.17 Belden Inc.

- 6.4.18 Blackmagic Design Pty Ltd

- 6.4.19 Ross Video Ltd.

- 6.4.20 TVU Networks Corporation

- 6.4.21 NewTek Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

放送機器とは、テレビやラジオといった放送メディアにおいて、音声や映像の信号を生成し、処理、伝送、そして受信に至るまでの一連のプロセスを支える専門的な機器群を指します。これらの機器は、高品質かつ高信頼性、そしてリアルタイム性が求められる放送の現場で不可欠な役割を果たしており、スタジオでの番組制作から、中継、送出、さらには視聴者への配信まで、多岐にわたる工程で使用されています。その目的は、情報を正確かつ魅力的に視聴者や聴取者に届けることにあります。

放送機器は、その機能や用途に応じて多種多様な種類に分類されます。まず、番組の素材を収録・制作するための「制作機器」があります。これには、映像を捉えるスタジオカメラやENG/EFPカメラ、音声を収録する各種マイク、複数の映像ソースを切り替える映像スイッチャー、音声を調整するオーディオミキサー、収録した素材を編集するノンリニア編集システム、そして照明機器やモニターなどが含まれます。近年では、テープメディアに代わり、ファイルベースでの収録・編集が主流となっており、サーバーやストレージシステムも制作ワークフローの重要な要素となっています。次に、制作されたコンテンツを放送局から視聴者へ届けるための「送出・伝送機器」があります。これは、番組の放送スケジュールを管理し、コンテンツを自動的に送出するマスターコントロールシステム、コンテンツを蓄積・再生するプレイアウトサーバー、信号を圧縮・伸長するエンコーダー/デコーダー、電波として送信する送信機(トランスミッター)、そしてアンテナなどが該当します。また、屋外からの生中継には、中継車や衛星回線を利用したSNG(Satellite News Gathering)システム、近年ではIP回線を利用した伝送装置も広く用いられています。さらに、放送信号の品質を常に確認し、問題がないかをチェックするための「監視・測定機器」も重要です。これには、映像信号の波形や色情報を確認する波形モニターやベクトルスコープ、音声レベルを監視するオーディオレベルメーター、電波の周波数特性を分析するスペクトラムアナライザーなどが含まれ、安定した放送品質の維持に貢献しています。これらの主要な機器群を支える周辺機器として、信号のルーティングを行うルーティングスイッチャーや、システム全体の時刻同期を担うタイムコードジェネレーター、各種ケーブルやコネクタ、電源設備なども放送インフラを構成する上で欠かせません。

放送機器の用途は、テレビ放送局やラジオ放送局におけるニュース、ドラマ、バラエティ、スポーツ中継などの番組制作・送出が中心ですが、それだけに留まりません。CMやイベント映像などを制作するプロダクション、企業内での情報共有や研修、eラーニングコンテンツ制作を行う企業や教育機関、さらにはライブイベントやコンサート会場での映像・音声収録、配信、会場スクリーンへの表示など、幅広い分野で活用されています。近年では、インターネットを介したOTT(Over-The-Top)サービスやWeb配信の普及に伴い、従来の放送局以外のコンテンツプロバイダーも高品質な映像・音声コンテンツを制作・配信するために、これらの放送機器や関連技術を積極的に導入しています。

放送機器の進化は、様々な関連技術の発展と密接に結びついています。最も顕著なトレンドの一つが「IP化」です。従来のSDI(Serial Digital Interface)ケーブルによる映像・音声伝送から、汎用的なIPネットワーク上での伝送へと移行が進んでおり、SMPTE ST 2110などの標準規格が策定され、柔軟で効率的なシステム構築が可能になっています。また、「4K/8K/HDR」といった高精細・高画質化技術の進展は、より没入感のある視聴体験を提供し、対応するカメラ、モニター、編集システムなどの需要を高めています。制作、編集、ストレージ、配信といった放送ワークフローの各段階で「クラウド技術」の活用も進んでおり、場所や時間に縛られない柔軟な運用やコスト削減が期待されています。さらに、「AI(人工知能)/機械学習」は、コンテンツの自動分析、メタデータ生成、自動編集支援、品質管理、さらにはパーソナライズされたコンテンツ推薦など、多岐にわたる分野での応用が進んでいます。仮想現実(VR)や拡張現実(AR)といった「XR技術」は、バーチャルスタジオの実現や、視聴者参加型のインタラクティブなコンテンツ制作に活用され始めています。高速・大容量・低遅延を特徴とする「5G」通信技術は、屋外からの高画質中継や、新たなコンテンツ配信方法の可能性を広げています。これらの技術は、放送機器の機能向上だけでなく、放送業界全体のワークフロー変革を推進しています。

放送機器市場は、デジタル化の進展と技術革新によって常に変化しています。アナログ放送からデジタル放送への完全移行は、機器の更新需要を創出し、IP化への移行は、放送局の設備投資における大きな転換点となっています。4K/8Kコンテンツの需要の高まりは、新たな高精細対応機器への投資を促進する一方で、NetflixやYouTubeなどのOTT/VOD(Video On Demand)サービスの台頭は、従来の放送局だけでなく、多様なコンテンツプロバイダーが市場に参入し、放送機器の需要を多様化させています。また、クラウド技術やAIの導入は、運用コストの削減と効率化を求める圧力となり、放送機器メーカーには、より柔軟でコスト効率の高いソリューションの提供が求められています。グローバルな競争も激化しており、海外メーカーの技術革新が市場に大きな影響を与えています。一方で、IP化やクラウド化に対応できる技術者の育成が業界全体の課題となっており、人材不足も市場背景の一つとして挙げられます。

将来の放送機器は、さらなる技術革新と業界の変化に適応しながら進化していくでしょう。制作から送出までの一貫した「完全IP化」と「クラウドネイティブ」なワークフローが主流となり、ハードウェアに依存しない「ソフトウェア定義放送(Software-Defined Broadcasting)」が実現されることで、より柔軟でスケーラブルなシステム構築が可能になると考えられます。AIの活用はさらに深化し、コンテンツ制作の自動化、パーソナライズされたコンテンツ配信、視聴者の行動分析など、多岐にわたる分野で不可欠な存在となるでしょう。XR技術は、視聴体験を革新し、インタラクティブなコンテンツやバーチャルプロダクションの可能性を広げます。5Gとの融合により、モバイル環境からの高画質・低遅延中継が一般化し、新たな視聴体験やコンテンツ配信モデルが生まれることも期待されます。これらの技術進化に伴い、IP化やクラウド化によるサイバーセキュリティリスクへの対策も、放送機器の重要な要件となります。また、環境負荷低減への意識の高まりから、省電力化やリサイクル可能な素材の使用など、サステナビリティへの配慮も今後の放送機器開発において重要な要素となるでしょう。放送機器は、これからもメディアの進化を支え、私たちに新しい情報と感動を届け続けるための基盤であり続けることでしょう。