ヒドラジン市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ヒドラジンレポートは、種類別(ヒドラジン水和物、硝酸ヒドラジン、硫酸ヒドラジン、その他の種類)、用途別(腐食防止剤、爆薬、ロケット燃料、医薬品原料など)、エンドユーザー産業別(医薬品、農薬など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒドラジン市場の概要

本レポートは、ヒドラジン市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。ヒドラジン市場は、タイプ別(ヒドラジン水和物、硝酸ヒドラジン、硫酸ヒドラジン、その他)、用途別(腐食抑制剤、爆薬、ロケット燃料、医薬品成分、その他)、最終用途産業別(医薬品、農薬、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。市場予測は、数量(トン)で提供されています。

市場概要と主要データ

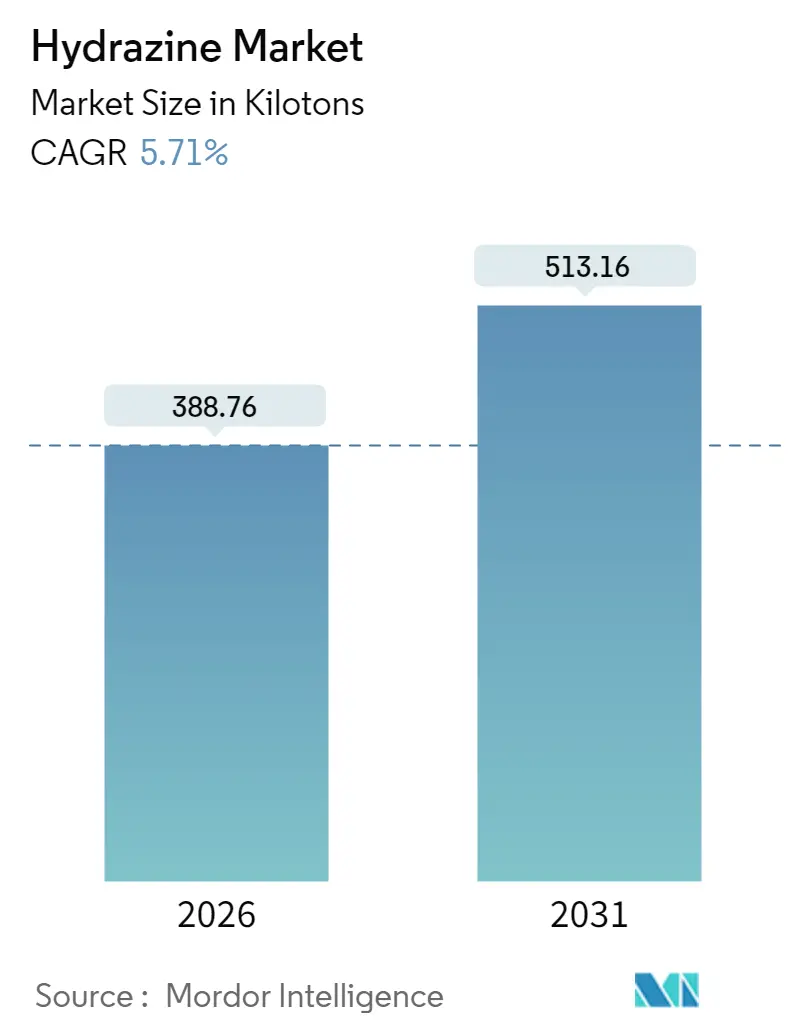

ヒドラジン市場は、2025年に367.75キロトンと評価され、2026年の388.76キロトンから2031年には513.16キロトンに成長すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は5.71%です。

ヒドラジンは、農薬、腐食抑制、ポリマーフォーム、新興エネルギーシステムにおいて不可欠な役割を担っており、その需要は堅調です。欧州および北米では規制が厳格化しているものの、アジア太平洋地域での生産能力増強が他の地域での潜在的な量的な損失を相殺しています。供給サイドの投資は、ヒドラジン水和物のより安全な製造ルートに集中しており、医薬品や燃料電池技術の下流ユーザーは新たな成長機会を創出しています。競争上のポジショニングは、原料の確保とコンプライアンスコストの管理のために、垂直統合と長期契約に焦点を当てています。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* タイプ別: ヒドラジン水和物が市場シェアの60.17%を占め、5.89%のCAGRで成長すると予測されています。

* 用途別: 腐食抑制剤が市場シェアの36.25%を占め、5.96%のCAGRで成長すると予測されています。

* 最終用途産業別: 農薬が市場シェアの54.49%を占め、医薬品は5.98%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域が市場シェアの55.51%を占め、6.05%のCAGRで最も速い成長を遂げると予測されています。

世界のヒドラジン市場のトレンドと洞察

市場の牽引要因:

1. 農薬からの需要増加: 中国、インド、ブラジルにおける農業集約化の進展により、殺虫剤の消費量が高水準で推移しており、ヒドラジンはマレイン酸ヒドラジドやその他の成長調整剤の不可欠な中間体であり続けています。ナノエンジニアリングされたヒドラジン誘導体の研究は、より低い投与量で完全な害虫駆除を達成し、環境負荷の低減と効果の維持の可能性を示しています。

2. 医薬品中間体としての使用増加: ヒドラジン骨格は、抗結核薬、抗炎症薬、抗うつ薬などの分子の選択的合成を可能にし、最近のプロセス革新により、穏やかで溶媒効率の良い条件下で89〜97%の収率を達成しています。毒性懸念に対処するため、生産者はバルクヒドラジンの取り扱いを避ける間接的なルートを拡大しており、医薬品セグメントはヒドラジン市場内で最も急速に成長するユーザーベースとなることが期待されています。

3. ポリマーフォームの発泡剤としての採用増加: 自動車の軽量化プログラムや建築断熱プログラムが、ヒドラジンから合成されるアゾジカルボンアミドやパラトルエンスルホニルヒドラジドの需要を促進しています。アジア太平洋地域にはPVCおよびEVAフォームコンバーターの大部分が集中しており、地域内のヒドラジンサプライヤーにとって安定した需要を意味します。

4. 水処理インフラの拡大: インド、インドネシア、ベトナムにおける新しい複合サイクルガスタービン設備は、高圧ボイラーに酸素捕捉剤を必要とし、ヒドラジンの反応性が高温下での金属の完全性を確保します。中東の脱塩プラントも腐食制御のためにヒドラジン投与を指定しており、自治体事業者からの需要が増加しています。

5. 燃料電池システム向けヒドラジンベース水素キャリア: ヒドラジンをベースとした水素キャリアに関する研究が進んでおり、燃料電池システムにおける新たな用途の可能性を秘めています。

市場の抑制要因:

1. 高い毒性と規制の強化: ヒドラジンは欧州化学物質庁(ECHA)の「高懸念物質(SVHC)」リストに掲載されており、厳格な認可と職業暴露限界が課されています。これにより、密閉型移送ライン、スクラバーシステム、連続的な空気監視などのコンプライアンス要件が、欧州や米国の製造業者にとって運用コストを押し上げています。

2. アンモニア価格の変動: アンモニア価格の変動は、特にアジア太平洋地域の生産拠点において、市場に大きな影響を与えます。

3. 宇宙分野におけるグリーンモノプロペラントへの移行: 衛星インテグレーターは、ヒドラジンから、より低い取り扱いリスクで同様の推進力を提供する水酸化アンモニウム硝酸塩やジニトリミドアンモニウムのブレンドに移行しています。欧州宇宙機関(ESA)のLMP-103SやNASAのAF-M315E推進プログラムは、2024年に重要なマイルストーンを達成し、フリート変換の加速を示唆しています。

セグメント分析

* タイプ別: ヒドラジン水和物の優位性

ヒドラジン水和物は、2025年のヒドラジン市場の60.17%を占め、5.89%のCAGRで成長すると予測されています。これは、低い蒸気圧、簡素化されたISOタンク物流、無水物と比較してスムーズな規制認証といった利点によるものです。ボイラー水処理、ポリマー発泡、API合成プラントでは、現場でのリスクプロファイルを低減するために専用のヒドラジン水和物貯蔵設備が設置されており、需要の安定性を強化しています。規制当局は、可能な限り水和物グレードを明示的に推奨しており、サプライヤーは医薬品コンプライアンスのために設計された高純度、低金属配合への投資を加速させています。

* 用途別: 腐食抑制剤が主導

腐食抑制剤は、2025年の需要の36.25%を占め、2031年までに5.96%のCAGRを記録すると予測されています。これは、アジアにおける新しい超高圧ボイラーや北米の老朽化した公益事業の改修によって推進されています。高温下でのヒドラジンの迅速な酸素還元反応速度は、特にステンレス鋼の不動態化が重要な閉ループシステムにおいて、比類のないものです。爆薬および発泡剤の用途は、建設、鉱業、包装、自動車の最終市場を開拓することで、市場の回復力を提供しています。ロケット燃料の消費はグリーンプロペラントへの転換により減少すると予測されていますが、医薬品合成がその損失を相殺するでしょう。

* 最終用途産業別: 農薬が成長を支え、医薬品が加速

農薬は2025年にヒドラジン市場シェアの54.49%を維持しており、ヒドラジン由来のマレイン酸ヒドラジド、除草剤相乗剤、発芽抑制剤への継続的な依存を反映しています。中国やインドの地域的な農薬規制は依然としてヒドラジン中間体を許可しており、食料安全保障の優先順位が高まる中で、地元の製造業者が費用対効果の高い作物保護製品を提供することを可能にしています。医薬品セグメントは規模は小さいものの、結核、腫瘍学、神経精神薬の開発パイプラインに牽引され、2031年までに5.98%という最高のCAGRを達成すると予測されています。

地域分析

* アジア太平洋地域: 2025年にヒドラジン市場の55.51%を占め、2031年までに6.05%のCAGRで最も速い成長を遂げると予測されています。中国のアンモニア原料から下流の農薬に至る統合されたバリューチェーンは、コストリーダーシップをもたらし、インドの医薬品生産能力の増強は高純度水和物の輸入を促進しています。

* 北米: 成熟しながらも進化する市場です。規制遵守により運用コストは上昇していますが、防衛用途や腐食制御契約がヒドラジンのベースライン消費を維持しています。

* 欧州: REACH認可の圧力が高まる中、最も厳しい課題に直面しています。いくつかの中堅製造業者は、認可の遅延を回避するために生産能力を削減したり、トルコや東欧の関連会社からの調達に切り替えたりしています。

競争環境

世界のヒドラジン供給は中程度に細分化されています。戦略的な設備投資は、不確実な欧米の需要を考慮し、新規の大型プラントではなく、ボトルネックの解消とデジタルプロセス制御を対象としています。アジアの主要企業は、多国籍バイヤーからのESG(環境・社会・ガバナンス)期待の高まりに応えるため、ゼロ排出廃水処理と自動ドラム充填に投資しています。同時に、触媒開発企業との技術提携により、水素キャリアとしてのヒドラジンの機能が探求されており、従来の領域を超えた選択肢が開かれています。

主要企業: Arkema、Lanxess、Nippon Carbide Industries Co., Inc.、Otsuka Chemical Co.,Ltd.、Yibin Tianyuan Groupなどが挙げられます。

最近の業界動向

* 2025年4月: Materials Horizons誌に発表された研究で、ヒドラジンを補助した水電解が水素生産量の向上を達成し、分散型エネルギーシステムからの将来の需要を示唆しました。

* 2024年3月: AE Industrial PartnersがCalca Solutionsを買収し、防衛および航空宇宙契約の増加を支援するため、ルイジアナ州レイクチャールズのヒドラジン生産能力を拡大すると発表しました。

このレポートは、ヒドラジン市場に関する詳細な分析を提供しています。ヒドラジンは、無色で引火性の高い液体であり、アンモニアに似た臭いを持つ無機化合物です。溶液として扱わない限り非常に毒性が高く、重合触媒の前駆体、ロケット燃料、エアバッグ用ガス前駆体、ポリマーフォームの発泡剤、宇宙船推進剤、医薬品、農業化学品など、多岐にわたる用途で使用されています。

市場規模と成長予測

ヒドラジン市場は、2026年には388.76キロトンに達し、2031年までに年平均成長率(CAGR)5.71%で拡大し、513.16キロトンに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 農業化学品からの需要増加:農薬や肥料の製造におけるヒドラジンの利用が拡大しています。

* 医薬品中間体としての利用拡大:医薬品の合成における重要な中間体としての需要が高まっています。

* ポリマーフォームにおける発泡剤としての採用増:自動車、建設、包装などの分野で、軽量化や断熱性向上のために発泡剤としての利用が増加しています。

* 水処理インフラの拡大:ボイラー水処理における腐食抑制剤としての需要が、世界的な水処理インフラの整備に伴い増加しています。

* 燃料電池システム向け水素キャリアとしてのヒドラジン:次世代燃料電池システムにおける水素貯蔵・供給媒体としての可能性が注目されています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い毒性と規制強化:ヒドラジンの高い毒性のため、EU REACHなどの厳しい規制が課されており、特に欧米市場での需要拡大を制約しています。

* アンモニア価格の変動:ヒドラジンの主要な原料であるアンモニアの価格変動が、生産コストに影響を与えています。

* 宇宙分野でのグリーンモノプロペラントへの移行:宇宙推進剤として、より環境負荷の低いHAN(硝酸ヒドロキシルアンモニウム)や過酸化水素(H₂O₂)などのグリーンモノプロペラントへの移行が進んでおり、ロケット燃料としてのヒドラジンの需要に影響を与えています。

市場のセグメンテーション

レポートでは、ヒドラジン市場をタイプ、用途、最終用途産業、および地域別に詳細に分析しています。

* タイプ別: ヒドラジン水和物、硝酸ヒドラジン、硫酸ヒドラジン、その他のタイプに分類されます。ヒドラジン水和物は、2025年に市場全体の60.17%のシェアを占めており、その低い蒸気圧と容易な輸送性から最も好まれるタイプとなっています。

* 用途別: 腐食抑制剤、爆薬、ロケット燃料、医薬品成分、農薬前駆体、発泡剤、その他の用途に分けられます。これらの多様な用途が市場を支えています。

* 最終用途産業別: 医薬品、農業化学品、工業、その他の最終用途産業(水処理など)に分類されます。特に医薬品分野は、5.98%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカにわたる15カ国以上の市場をカバーしています。アジア太平洋地域は、2025年に世界の市場量の55.51%を占め、最も急速に成長している地域でもあります。中国、インド、日本、韓国などが主要な市場を形成しています。

競争環境

市場には、Acuro Organics Limited、Arkema、BroadPharm、Calca Solutions、Gujarat Alkalies and Chemicals Limited、HPL Additives Limited、Lanxess、Loba Chemie Pvt. Ltd.、MERU CHEM PVT.LTD.、日本カーバイド工業株式会社、大塚化学株式会社、Yibin Tianyuan Groupなど、多数の主要企業が参入しており、市場集中度、戦略的動向、市場シェアなどが分析されています。

市場機会と将来展望

将来の市場機会としては、次世代燃料電池向け水素リッチ液体燃料としてのヒドラジンの利用や、アナモックス細菌を介したバイオ生産ルートの開発が挙げられています。これらは、ヒドラジン市場の持続的な成長と新たな用途開拓に貢献する可能性を秘めています。

このレポートは、ヒドラジン市場の全体像を把握し、将来の戦略立案に役立つ詳細な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 農薬からの需要増加

- 4.2.2 医薬品中間体としての使用の増加

- 4.2.3 ポリマーフォームの発泡剤としての採用の増加

- 4.2.4 水処理インフラの拡大

- 4.2.5 燃料電池システム用水素キャリアとしてのヒドラジン

- 4.3 市場抑制要因

- 4.3.1 高い毒性と規制の強化

- 4.3.2 アンモニア価格の変動

- 4.3.3 宇宙におけるグリーンモノプロペラント(HAN/H₂O₂)への移行

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 ヒドラジン水和物

- 5.1.2 硝酸ヒドラジン

- 5.1.3 硫酸ヒドラジン

- 5.1.4 その他のタイプ

- 5.2 用途別

- 5.2.1 腐食防止剤

- 5.2.2 爆薬

- 5.2.3 ロケット燃料

- 5.2.4 医薬品成分

- 5.2.5 農薬前駆体

- 5.2.6 発泡剤

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 医薬品

- 5.3.2 農薬

- 5.3.3 産業用

- 5.3.4 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクロオーガニックスリミテッド

- 6.4.2 アルケマ

- 6.4.3 ブロードファーム

- 6.4.4 カルカソリューションズ(AEインダストリアルパートナーズ)

- 6.4.5 グジャラートアルカリーズアンドケミカルズリミテッド

- 6.4.6 HPLアディティブズリミテッド

- 6.4.7 ランクセス

- 6.4.8 ロバケミーPvt. Ltd.

- 6.4.9 メルケムPVT.LTD.

- 6.4.10 日本カーバイド工業株式会社

- 6.4.11 大塚化学株式会社

- 6.4.12 宜賓天原グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒドラジンは、化学式N2H4で表される無機化合物であり、窒素原子が単結合で結びつき、それぞれに2つの水素原子が結合した構造を持つ無色の液体です。常温ではアンモニアに似た刺激臭を持ち、非常に反応性が高く強力な還元剤として知られます。引火性、腐食性、そして高い毒性を持つため、取り扱いには厳重な注意が必要です。工業的には、主にアンモニアと次亜塩素酸ナトリウムを反応させるラシヒ法や、過酸化水素を用いるバイエル法(ペルオキシド法)などで製造されますが、近年では環境負荷の低い過酸化水素を用いる方法が主流となっています。その特異な化学的性質から、多岐にわたる産業分野で重要な役割を担っています。

ヒドラジンには、純粋な無水ヒドラジン(N2H4)と、水と結合したヒドラジン水和物(N2H4・H2O)が主な形態として存在します。無水ヒドラジンは非常に反応性が高く取り扱いが困難なため、一般的には水和物の形で利用されることが多いです。ヒドラジン水和物は、無水ヒドラジンよりも安定しており、比較的安全に取り扱うことができます。さらに、ヒドラジンを基盤とした様々な誘導体も存在します。例えば、ロケット燃料として用いられるモノメチルヒドラジン(MMH)や非対称ジメチルヒドラジン(UDMH)は、ヒドラジンの誘導体であり、その高いエネルギー密度から推進剤として利用されています。

ヒドラジンの主な用途としては、まずロケットや人工衛星の推進剤が挙げられます。特に、宇宙空間での姿勢制御や軌道修正において、その高い比推力と信頼性から不可欠な燃料として広く採用されています。また、火力発電所のボイラー水処理剤としても重要な役割を果たします。ボイラー水中の溶存酸素は金属の腐食を引き起こすため、ヒドラジンを添加することで酸素を還元・除去し、設備の寿命延長に貢献します。

その他にも、発泡剤の原料(アゾジカルボンアミドなど)としてプラスチックやゴム製品の製造に用いられたり、医薬品や農薬の中間体、重合触媒、さらには燃料電池の研究開発など、多岐にわたる分野でその特性が活用されています。このように、ヒドラジンは危険性を伴う物質であるものの、そのユニークな化学的性質と多様な応用範囲から、現代産業において欠かせない重要な化学物質の一つとなっています。