自動車用ヒートシールド市場規模・シェア分析-成長トレンドと予測 (2025-2030年)

自動車用遮熱材市場レポートは、コンポーネントタイプ(エンジンコンパートメントシールドなど)、材料(金属製遮熱材など)、製品構造(シングルシェルなど)、形態(リジッドなど)、車両推進(ICE車など)、車両タイプ(乗用車など)、販売チャネル(OEMなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用遮熱材市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概要

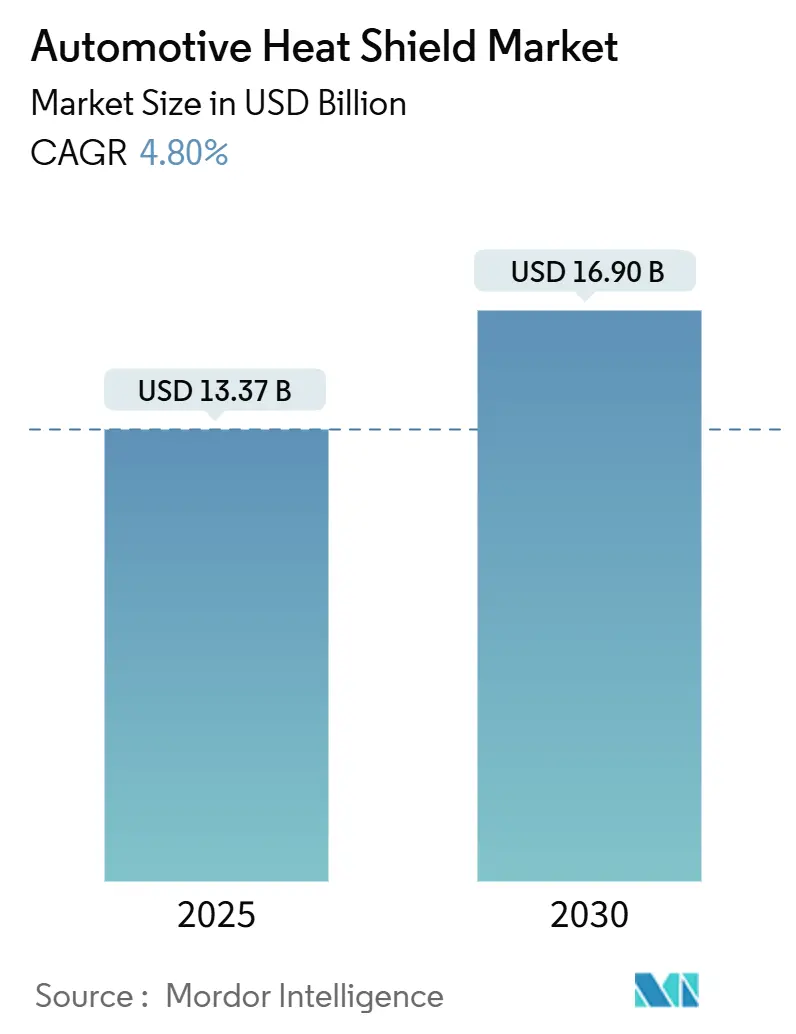

自動車用遮熱材市場は、2025年には133.7億米ドルと推定され、2030年には169.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.80%です。この市場は、より厳格な排出ガス規制と電気自動車(EV)パワートレインへの急速な移行によって形成されています。バッテリーの安全性、軽量化目標、革新的な材料の採用が、あらゆる車両クラスにおける自動車メーカーの熱保護への取り組みを推進しています。

市場は、コンポーネントタイプ(エンジンコンパートメントシールドなど)、材料(金属製遮熱材など)、製品構造(シングルシェルなど)、形態(リジッドなど)、車両推進タイプ(ICE車など)、車両タイプ(乗用車など)、販売チャネル(OEMなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されています。

アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。主要企業には、ElringKlinger AG、Dana Incorporated、Autoneum Holding AG、Tenneco Inc. (Federal-Mogul)、Sumitomo Riko Co. Ltd.などが挙げられます。

# 主要なレポートのポイント

* コンポーネントタイプ別: 2024年にはエンジンコンパートメントシールドが市場シェアの79.56%を占め、バッテリー&パワーエレクトロニクスシールドは2030年までに12.04%のCAGRで拡大すると予測されています。

* 販売チャネル別: 2024年にはOEM供給が市場シェアの84.66%を占め、アフターマーケットは2030年までに8.06%のCAGRで成長すると見込まれています。

* 車両タイプ別: 2024年には乗用車が市場規模の63.24%を占め、小型商用車は2025年~2030年の期間に14.48%のCAGRで最も速い成長を示しました。

* 材料別: 2024年には金属製遮熱材が市場の87.01%を占めましたが、非金属/複合材遮熱材は2030年までに8.57%のCAGRで最も速く成長すると予測されています。

* 製品構造別: 2024年にはシングルシェル設計が56.10%のシェアで優勢でしたが、サンドイッチ複合材シールドは2030年までに7.24%のCAGRで最も急速に拡大すると予想されています。

* 形態別: 2024年にはリジッド遮熱材が収益の約69.36%を占めましたが、フレキシブル形態は同期間に6.32%のCAGRでそれを上回ると予測されています。

* 車両推進タイプ別: 2024年にはICE(内燃機関)搭載車が遮熱材需要の約89.76%を占めましたが、バッテリーEV(BEV)用途は2030年までに14.48%のCAGRで急増すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が自動車用遮熱材市場の収益シェアの46.92%を占め、同地域は2030年までに9.69%のCAGRで成長すると予測されています。

# 世界の自動車用遮熱材市場の動向と洞察

促進要因:

* 厳格化する排出ガス・燃費規制: EPAのCO₂排出量制限により、自動車メーカーはエンジンを高温で稼働させ、触媒コンバーターを最適な温度に保つ必要があります。多層金属製シールドは、排出ガスおよび企業平均燃費目標達成に不可欠です。

* ハイブリッド車・EVのバッテリー熱管理需要の急増: リチウムイオンバッテリーは20~40°Cで最も安全に動作し、熱暴走時には1,000°Cを超える事象に耐える必要があります。新しいセラミックファイバーや膨張性層、埋め込み型冷却チャネル、相変化インサートがバッテリーの安全性を高めています。

* 軽量アルミニウムおよび複合材料の採用: 高マグネシウムアルミニウム鍛造品やサンドイッチ複合材は、鋼材と比較して40~60%の軽量化を実現し、赤外線エネルギーの反射率も向上させます。エアロゲル含有ラミネートは熱伝達を35%削減し、薄型化を可能にしています。

* アジア太平洋地域での車両生産増加: アジア太平洋地域の車両生産は世界を凌駕しており、費用対効果が高く、規制に準拠した遮熱材の需要が高まっています。中国のEVラインではセラミックファイバー製バッテリーラップが、日本のハイブリッド車では超薄型多層エンジンシールドが採用されています。

* アクティブ/スマート遮熱材の登場: 長期的に市場に影響を与えると見られています。

* ELVアルミニウムのリサイクルによる低炭素シールド: 中期的に欧州、北米、日本で影響が見込まれます。

阻害要因:

* 原材料価格の変動(アルミニウム、ステンレス鋼): 2025年初頭のアルミニウム価格の15%高騰は、金属含有率が70%を超えるスタンピングシートサプライヤーの利益を圧迫しています。これにより、ポリマーやセラミック代替品への研究開発が加速しています。

* 非金属製遮熱材の耐久性課題: 特定のポリマー複合材は200°Cで5,000時間使用すると引張強度が最大40%低下し、ターボチャージャーや床下での使用において保証上の懸念が生じています。凍結融解サイクルも微細な亀裂を引き起こす可能性があります。

* カルテル調査によるコンプライアンスコスト: 中期的に欧州、北米、日本で影響が見込まれます。

* 欧州におけるディーゼル車の段階的廃止: 長期的に欧州および世界の輸出市場に影響を与えると見られています。

# セグメント分析

* コンポーネントタイプ別: エンジンコンパートメントシールドが依然として最大セグメントですが、バッテリー&パワーエレクトロニクスシールドはEVのエネルギー密度増加に伴い、セラミック紙や膨張性フォーム、銅メッシュスプレッダーの採用により急速に成長しています。排気システムシールドは2番目に大きく、ターボチャージャー&インテークマニホールドシールドもターボガソリン車の普及により成長しています。

* 材料別: 金属製遮熱材(アルミニウムシート、409ステンレス鋼)が市場の大部分を占めていますが、非金属/複合材は40~60%の軽量化と35%の断熱性向上によりシェアを拡大しています。エアロゲル充填ブランケットは非常に低い熱伝導率を実現し、EVバッテリーの熱暴走対策に利用されています。

* 製品構造別: シングルシェルは依然として人気がありますが、ボンネット下のピーク温度上昇により200°Cの限界が露呈しています。ダブルシェルは空気層を挿入することで放射熱を最大40%遮断します。アルミニウムスキンと微孔性セラミックコアを組み合わせたサンドイッチ複合材が最も速い成長を示しています。

* 形態別: リジッドシールドが市場の大部分を占め、大量生産に適しています。しかし、EVにおけるパワーエレクトロニクスベイの複雑な形状に対応するため、フレキシブルフォイルやキルティングマットへのシフトが進んでいます。フレキシブル遮熱材は2030年までに52億米ドルに達し、6.32%のCAGRで成長すると予測されています。

* 車両推進タイプ別: ICE車が市場を支配していますが、触媒基材を400°C以上に保つためのシールドが必要です。ハイブリッド車はトラクションバッテリーを保護するための二次断熱材を組み込んでいます。バッテリーEVセグメントは、UN ECE R100の防火試験基準に準拠した二重壁鋼製タブとセラミックブランケットの採用により、14.48%のCAGRで最も速い成長を遂げています。

* 車両タイプ別: 乗用車が収益の大部分を占め、中級セダンやクロスオーバーではターボスクロール周辺に複合材カプセル化が採用されています。小型商用バンは耐久性を重視し、大型商用車はディーゼル微粒子フィルター(DPF)用に厚い409 SSシートとセラミックラップを使用しています。

* 販売チャネル別: OEM契約が市場収益の84.66%を占め、初期段階からの設計統合と検証要件がサプライヤーを長期プラットフォームに固定しています。アフターマーケットは、ヴィンテージターボプロジェクトへのレトロフィットや、高塩分地域での腐食した純正部品の交換により、年間8.06%で成長しています。

# 地域分析

* アジア太平洋: 2024年には市場シェアの46.92%を占め、9.69%のCAGRで拡大しています。中国のEV組立拠点ではセラミックファイバー製バッテリーアイソレーターが、日本のOEMでは多層の音響・熱ハイブリッド材が採用されています。インドのサプライヤーはコスト最適化されたパンチングアルミニウムフォームを生産し、韓国企業は輸出用SUV向けの高密度バッテリーパック冷却シールドに特化しています。

* 欧州: 27.22%のシェアを占め、Euro 7排出ガス規制とOEMの厳格な軽量化目標が複合材やリサイクルアルミニウム設計の需要を刺激しています。ドイツの高級ブランドはターボハウジング保護のために超薄型チタンアルミナイド製遮熱ブランケットにプレミアムを支払っています。

* 北米: 2024年には収益の18.13%を占めました。米国のピックアップトラックやSUVラインでは従来のスタンピングアルミニウムシールドが大量に消費されていますが、テスラ、GM、フォードのEVプラットフォームがバッテリーコンパートメント保護の急速な成長を牽引しています。カナダの凍結融解気候は耐久性試験の閾値を高め、複合材サプライヤーをハイブリッド金属セラミック構造へと向かわせています。

# 競争環境

Autoneum、Dana、ElringKlinger、Tenneco、Sumitomo Rikoのトップ5サプライヤーが2024年の世界出荷量の過半数を占めており、市場の統合度は中程度です。大手ティア1サプライヤーは、多地域にわたる工場とヘッジされたアルミニウム契約を活用して商品価格の変動を緩和しています。一方、専門の新興企業は、エアロゲルや膨張性化学物質を用いて高成長のEVニッチ市場に取り組んでいます。

金属部品の価格圧力は、スタンピング技術がコモディティ化するにつれて高まっていますが、EV専用シールドは特許保護された化学物質により高い粗利益を維持しています。EOSのような積層造形企業は、プレミアムOEMが薄肉インコネルで格子状冷却構造を印刷するのを支援し、軽量化とボンネット下の気流改善に貢献しています。NVHフォーム、熱反射、水浸入バリアを1つの取り付け工程で統合する熱音響一体型パネルは、特にスケートボード型EVフレームにとって魅力的な戦略的空白領域です。

グローバルなヘッジ能力を持たない中小サプライヤーは原材料コストに晒されており、合併や合弁事業を推進しています。市場参入障壁は、材料IP、資本集約的な成形プレス、および-40°Cの極寒試験から1,200°Cの熱暴走防火壁に至る検証プロトコルにあります。

# 最近の業界動向

* 2025年2月: Brookfieldが電気ヒートトレースシステムのリーダーであるChemelexを買収し、自動車の熱管理に適用可能な温度調節技術の能力を拡大しました。

* 2024年11月: Autoneumが中国上海に新しい研究開発(R&T)センターを開設し、ニューモビリティをターゲットに、e-モビリティ向けコンポーネントおよび材料の開発・生産を強化しました。

* 2024年9月: ZircotecがEVバッテリーエンクロージャーおよび冷却プレート向けの新しい高性能コーティングを発表しました。

このレポートは、自動車用ヒートシールド市場に関する包括的な分析を提供しています。調査の前提条件、範囲、調査方法から、市場の概要、推進要因、阻害要因、技術的展望、規制環境、競争環境に至るまで、多角的な視点から市場を深く掘り下げています。

自動車用ヒートシールド市場は、2025年には133.7億米ドルの規模に達し、2030年までには約169.0億米ドルに成長すると予測されています。この成長は、車両の安全性向上、燃費効率の改善、および電気自動車(EV)の普及に伴う高度な熱管理ソリューションへの需要増大が主な要因となっています。

市場は様々なセグメントに分類され、詳細な分析が行われています。

コンポーネントタイプ別では、エンジンコンパートメントシールドが2024年の世界収益の79.56%を占め、最大のシェアを保持しています。これは、エンジンルーム内の高温環境下での部品保護と性能維持におけるその不可欠な役割によるものです。一方、バッテリーおよびパワーエレクトロニクスシールドは、EVバッテリーパックの熱暴走防止と最適な動作温度維持の必要性から、年平均成長率(CAGR)12.04%と最も急速に成長しているセグメントとして注目されています。

材料別では、金属製ヒートシールド、非金属/複合材ヒートシールド、および断熱ブランケット/多層構造が分析対象です。車両の軽量化トレンドに対応するため、アルミニウムや複合材料の採用が加速しています。

車両推進タイプ別では、内燃機関(ICE)車、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)が対象とされており、特にBEV市場の拡大がヒートシールド技術の進化を促しています。

地域別では、アジア太平洋地域が世界販売の46.92%を占める最大の市場であり、中国、インド、日本、韓国における高い車両生産台数がその成長を牽引しています。同地域は年平均成長率9.69%で最も急速に成長しており、今後も市場拡大の中心となる見込みです。北米、ヨーロッパ、南米、中東およびアフリカ市場も詳細に分析されています。

市場の主要な推進要因としては、世界的に厳格化する排出ガスおよび燃費規制、ハイブリッド車およびEVのバッテリー熱管理需要の急増、軽量アルミニウムや複合材料の採用拡大、アジア太平洋地域における車両生産の増加、アクティブ/スマートヒートシールドの登場、そして使用済み自動車(ELV)アルミニウムのアップサイクルによる低炭素ヒートシールドの製造などが挙げられます。

一方で、市場の阻害要因としては、アルミニウムやステンレス鋼などの原材料価格の変動がサプライヤーのマージンを圧迫していること、非金属シールドの耐久性に関する課題、自動車部品カルテル調査によるコンプライアンスコストの発生、およびヨーロッパにおけるディーゼル車の段階的廃止が挙げられます。原材料価格の変動は、サプライヤーがポリマーやセラミックなどの代替材料を模索するきっかけにもなっています。

技術的展望では、エアロゲル充填複合材、膨張性フォーム、多層アルミニウムセラミックサンドイッチなどの革新的な材料が注目されています。これらの新素材は、1,000℃を超える高温に耐えながら、より薄く、軽量なヒートシールドを実現し、自動車メーカーの軽量化目標達成に大きく貢献しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Autoneum Holding AG、Dana Incorporated、Tenneco Inc.、ElringKlinger AG、Sumitomo Riko Co. Ltd.、DuPont de Nemours, Inc.、Lydall Inc./Unifrax Thermal Tech、Denso Corporation、Nichias Corporation、Morgan Advanced Materialsなど、グローバルレベルで多数の主要企業が市場で活動しており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行っています。自動車産業の持続的な進化に伴い、自動車用ヒートシールド市場は今後も技術革新と着実な成長が期待される重要な分野です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格化する排出ガスおよび燃費規制

- 4.2.2 ハイブリッド車およびEVバッテリー熱管理需要の急増

- 4.2.3 軽量アルミニウムおよび複合材料の採用

- 4.2.4 APACにおける車両生産の増加

- 4.2.5 アクティブ/スマートヒートシールドの登場

- 4.2.6 低炭素ヒートシールド向けELVアルミニウムのアップサイクル

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(Al、SS)

- 4.3.2 非金属シールドの耐久性に関する課題

- 4.3.3 世界的な自動車部品カルテル調査によるコンプライアンスコスト

- 4.3.4 欧州におけるディーゼル車の段階的廃止

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、2024~2030年)

- 5.1 コンポーネントタイプ別

- 5.1.1 エンジンルームシールド

- 5.1.2 排気システムシールド

- 5.1.3 ターボチャージャー&インテークマニホールドシールド

- 5.1.4 アンダーボディ&フロアパンシールド

- 5.1.5 バッテリー&パワーエレクトロニクスシールド

- 5.1.6 その他のコンポーネントシールド

- 5.2 材料別

- 5.2.1 金属製ヒートシールド

- 5.2.2 非金属/複合材ヒートシールド

- 5.2.3 断熱ブランケット/多層

- 5.3 製品構造別

- 5.3.1 シングルシェル

- 5.3.2 ダブルシェル

- 5.3.3 サンドイッチ複合材

- 5.4 形状別

- 5.4.1 硬質

- 5.4.2 柔軟

- 5.5 車両推進方式別

- 5.5.1 ICE車両

- 5.5.2 ハイブリッド電気自動車

- 5.5.3 バッテリー電気自動車

- 5.6 車両タイプ別

- 5.6.1 乗用車

- 5.6.2 小型商用車

- 5.6.3 大型商用車

- 5.6.4 オフハイウェイ&農業用車両

- 5.7 販売チャネル別

- 5.7.1 OEM

- 5.7.2 アフターマーケット

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米諸国

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 スペイン

- 5.8.3.5 イタリア

- 5.8.3.6 ロシア

- 5.8.3.7 その他のヨーロッパ諸国

- 5.8.4 APAC

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 ASEAN

- 5.8.4.6 その他のAPAC諸国

- 5.8.5 中東およびアフリカ

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 南アフリカ

- 5.8.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Autoneum Holding AG

- 6.4.2 Dana Incorporated

- 6.4.3 Tenneco Inc.

- 6.4.4 ElringKlinger AG

- 6.4.5 Sumitomo Riko Co. Ltd.

- 6.4.6 DuPont de Nemours, Inc.

- 6.4.7 Lydall Inc./Unifrax Thermal Tech

- 6.4.8 Denso Corporation

- 6.4.9 Nichias Corporation

- 6.4.10 Morgan Advanced Materials

- 6.4.11 Talbros Automotive Components Ltd.

- 6.4.12 Trelleborg AB

- 6.4.13 3M Company

- 6.4.14 Toyobo Co., Ltd.

- 6.4.15 Zhuzhou Times New Material Technology Co., Ltd.

- 6.4.16 Thermo-Tec Automotive Products Inc.

- 6.4.17 Happich GmbH (Alutec)

- 6.4.18 Robert Bosch GmbH

- 6.4.19 Sanko Gosei Ltd.

- 6.4.20 HKO Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ヒートシールドは、自動車の様々な熱源から発生する高温を遮断し、周囲の部品、システム、そして乗員を保護するために不可欠な部品でございます。その主な役割は、熱による部品の劣化を防ぎ、性能を維持し、車両全体の安全性と快適性を向上させることにあります。エンジン、排気システム、ブレーキなど、自動車には多くの高温になる箇所が存在し、これらの熱が周囲に伝播すると、燃料ラインの過熱、電装部品の誤作動、ブレーキフルードの沸騰、さらには車室内の温度上昇といった問題を引き起こす可能性がございます。ヒートシールドは、このような熱の悪影響を最小限に抑えるための熱管理ソリューションとして機能いたします。

ヒートシールドには、使用される材料や構造、用途に応じて多種多様な種類がございます。材料別では、主に金属系と非金属系、そしてそれらを組み合わせたハイブリッド系に大別されます。金属系ヒートシールドは、ステンレス鋼やアルミニウム合金が一般的で、プレス成形によって複雑な形状に加工され、高い耐熱性と剛性を持ちます。特に多層構造の金属製ヒートシールドは、間に空気層や断熱材を挟むことで、優れた断熱効果を発揮いたします。軽量化が求められる現代の自動車においては、アルミニウム合金の採用が増加傾向にございます。一方、非金属系ヒートシールドには、セラミックファイバー、グラスファイバー、玄武岩繊維、あるいはこれらを樹脂と組み合わせた複合材料などが用いられます。これらは金属系に比べて軽量であり、高い断熱性だけでなく、吸音性も兼ね備えている場合があり、車室内の静粛性向上にも寄与いたします。構造別では、単層構造のシンプルなものから、空気層を設けた二重構造、さらに複数の層を重ねた多層構造までございます。表面にはエンボス加工や波形加工が施されることもあり、これにより表面積を増やして放熱効果を高めたり、剛性を向上させたりする工夫が凝らされております。用途別では、エンジンルーム用、排気システム用、フロア用、燃料タンク用、ブレーキシステム用、そして近年では電気自動車(EV)のバッテリー用など、保護対象となる熱源や部位に応じて最適な設計がなされます。

具体的な用途としましては、まずエンジンルーム内では、エンジン本体、ターボチャージャー、エキゾーストマニホールド、触媒コンバーターといった高温部品から発生する熱を遮断し、燃料ライン、電装部品、ハーネスなどの周辺部品を保護いたします。これにより、燃料の沸騰によるベーパーロック現象や、電装部品の熱劣化を防ぎ、車両の信頼性と安全性を確保いたします。排気システムにおいては、触媒コンバーターやマフラー、排気管が高温になるため、これらの熱が車体や周辺部品に伝わるのを防ぎます。特に触媒コンバーターは排ガス浄化のために非常に高温になるため、専用のヒートシールドが不可欠でございます。車体フロア下部では、排気システムからの熱が車室内に伝わるのを防ぎ、乗員の快適性を確保する役割を担います。燃料タンク周辺では、排気システムからの熱や路面からの熱によって燃料が過熱し、蒸発するのを防ぎ、安全性と燃費性能の維持に貢献いたします。ブレーキシステムにおいては、ブレーキキャリパーやブレーキラインが高温になることでブレーキフルードが沸騰し、制動力が低下するフェード現象を防ぐために、ヒートシールドが使用されます。電気自動車(EV)やハイブリッド車(HV)においては、高電圧バッテリーパックの温度管理が非常に重要であり、バッテリーの最適な動作温度範囲を維持し、寿命と性能を最大化するために、専用のヒートシールドが冷却システムと連携して機能いたします。

関連技術としましては、多岐にわたる分野がヒートシールドの進化を支えております。材料科学の分野では、より高い耐熱性、軽量性、耐久性、そしてリサイクル性を兼ね備えた新素材の開発が常に進められております。セラミックス、複合材料、ナノ材料といった先端素材の応用研究も活発でございます。設計・解析技術においては、CAE(Computer Aided Engineering)を用いた熱流体解析や構造解析が不可欠です。これにより、ヒートシールドの最適な形状、配置、材料を仮想空間でシミュレーションし、開発期間の短縮と性能の最適化を図っております。製造技術では、複雑な形状や多層構造を実現するためのプレス成形、深絞り加工、溶接、接着、レーザー加工といった高度な加工技術が用いられます。特に軽量化と高機能化を両立させるためには、これらの製造技術の精度向上が求められます。評価・試験技術も重要であり、高温耐久試験、振動試験、音響試験、熱伝導率測定など、実環境下での性能を正確に評価するための様々な試験が行われております。さらに、表面処理技術として、熱放射率を制御するコーティングや防錆処理なども、ヒートシールドの性能と寿命を向上させるために活用されております。

市場背景としましては、自動車用ヒートシールド市場は、複数の要因によって牽引されております。第一に、世界的な環境規制の強化、特に排ガス規制や燃費規制は、車両の軽量化を強く要求しており、ヒートシールドにも軽量で高機能な素材の採用が求められております。第二に、エンジンの高出力化やターボチャージャーの普及により、エンジンルーム内の温度が上昇傾向にあり、より高性能な熱遮断能力が不可欠となっております。第三に、安全性と快適性に対する消費者の要求が高まっており、部品の信頼性向上や車室内の快適性維持のために、ヒートシールドの役割が再認識されております。第四に、電気自動車(EV)やハイブリッド車(HV)の普及が急速に進んでおり、バッテリーやモーター、インバーターといった新たな熱源に対する熱管理ソリューションとして、ヒートシールドの重要性が増しております。主要なプレイヤーとしては、自動車部品メーカーや素材メーカーが挙げられ、彼らは常に軽量化、高機能化、コスト効率、そしてリサイクル性の向上を目指して技術開発を進めております。

将来展望としましては、自動車用ヒートシールドは、自動車産業の変革とともにさらなる進化を遂げると予想されます。特にEV/HVへの移行は、ヒートシールドの役割に大きな変化をもたらします。排気システムがなくなることで、従来の排気管や触媒コンバーター用のヒートシールドの需要は減少する一方で、バッテリーパック、モーター、インバーターといった新たな熱源に対する熱管理の重要性が飛躍的に高まります。バッテリーの最適な温度範囲を維持するためのヒートシールドは、冷却システムと密接に連携し、バッテリーの寿命と性能、そして安全性を確保する上で不可欠な要素となるでしょう。また、自動運転技術の進化に伴い、車載センサーやECU(電子制御ユニット)などの精密電子部品の熱保護も新たな課題となります。これらの部品は高温に弱いため、周囲の熱源から保護するためのヒートシールドが求められます。新素材・新構造の開発も加速し、超軽量で高断熱性を持つ素材や、温度に応じて特性が変化する「スマートヒートシールド」のような革新的な製品が登場する可能性もございます。製造プロセスにおいても、AIやIoTを活用した生産効率の向上、3Dプリンティングによる複雑な形状の実現などが進むでしょう。持続可能性の観点からは、リサイクル可能な材料の使用拡大や、製造工程における環境負荷の低減が引き続き重要なテーマとなります。自動車用ヒートシールドは、単なる熱遮断部品に留まらず、車両全体の性能、安全性、快適性、そして環境性能を向上させるための戦略的な部品として、その重要性を増していくことでしょう。