医療機器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

手術器具市場レポートは、製品(手術用ハンドヘルド器具、電動・電気メス機器、縫合糸など)、用途(整形外科・外傷、心臓血管・胸部など)、エンドユーザー(病院、日帰り手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科手術用機器市場の概要

本レポートは、外科手術用機器市場の規模、シェア、トレンド、および2030年までの調査予測について詳細に分析しています。市場は製品(手持ち式外科手術器具、電動・電気外科手術機器、縫合糸など)、用途(整形外科・外傷、心臓血管・胸部外科など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場予測は金額(米ドル)で提供されます。

市場規模と予測

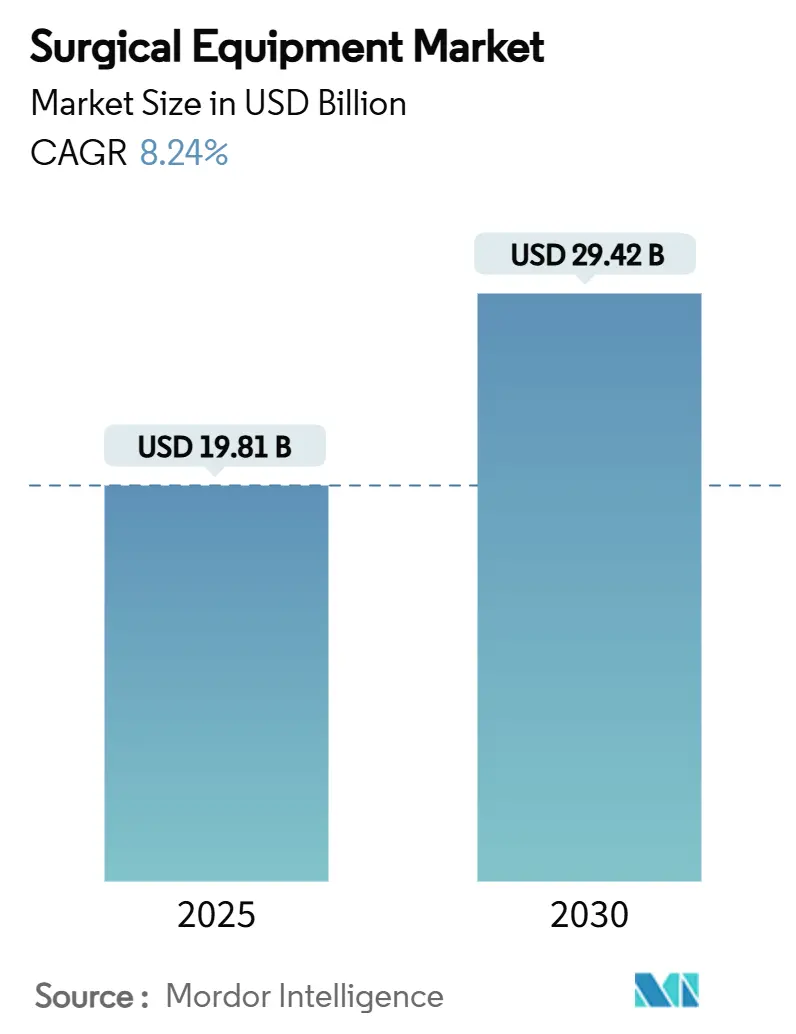

外科手術用機器市場は、2025年には198.1億米ドルと推定され、2030年までに294.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.24%です。

手術件数の増加、低侵襲手術技術の急速な普及、および外来手術センター(ASC)の存在感の増大が市場の成長を後押ししています。製品別では、電動・電気外科手術機器が成長を牽引すると見込まれており、これは臨床医が組織の切断、止血、凝固を一度に行える器具を求めているためです。地域別では、中国とインドにおける医療施設の増強と手術件数の着実な増加を背景に、アジア太平洋地域が最も速い拡大を記録する見込みです。

競争は激化しており、ニッチなイノベーターが、外来環境向けに設計されたコンパクトでワークフローに特化したシステムで既存ブランドに挑戦しています。病院やASCにおける設備投資の制約は、サプライヤーを柔軟な資金調達や手術ごとの料金設定へと促し、外科手術用機器市場における購買ダイナミクスを再構築しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には縫合糸、ステープラー、その他の創傷閉鎖デバイスが外科手術用機器市場シェアの38.24%を占めました。一方、電動・電気外科手術機器は2030年までに8.57%のCAGRで成長すると予測されています。

* 用途別: 2024年には整形外科・外傷手術が外科手術用機器市場規模の24.76%を占めました。一方、形成外科、美容外科、熱傷再建術は2030年までに8.91%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの67.23%を維持しました。ASCは2030年までに9.14%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの35.54%を占め、アジア太平洋地域は2025年から2030年の間に8.83%のCAGRを記録すると予測されています。

世界の外科手術用機器市場のトレンドと洞察

成長要因(ドライバー)

* 手術件数の増加(CAGRへの影響: +2.1%): 高齢化と慢性疾患の有病率上昇により、年間約2億3500万件の主要な手術が行われています。整形外科、心臓血管外科、腫瘍外科がその大部分を占めています。メーカーは、汎用的なセットではなく、高頻度で行われる専門分野に合わせた器具を提供することで対応しており、整形外科手術は年間7.2%、心臓血管インターベンションは年間5.8%で成長しています。

* 交通事故やその他の事故の増加(CAGRへの影響: +1.2%): 交通事故や職場での外傷は、骨折固定器具、ポータブル画像診断装置、緊急時の迅速な介入を可能にするナビゲーションシステムの需要を高めています。

* 低侵襲手術およびロボット支援手術への移行の加速(CAGRへの影響: +2.5%): ロボットおよび腹腔鏡技術は、泌尿器科、婦人科、一般外科で普及し、より小さな切開、迅速な退院、合併症の減少をもたらしています。20種類の新しいロボットシステムが開発中で、競争力のある価格設定と専門分野の垂直的拡大が期待されています。

* 外来手術センター(ASC)および外来診療モデルの成長(CAGRへの影響: +1.8%): ASCは現在、米国の手術の72%を実施しており、病院と比較して45~60%のコスト削減を実現しています。外来手術施設は、迅速な手術室の回転をサポートするコンパクトで滅菌しやすいデバイスを優先しています。

* 使い捨て・単回使用器具の採用(CAGRへの影響: +1.0%): 開発された市場を中心に、感染リスクの低減や滅菌プロセスの簡素化のために使い捨て器具の採用が進んでいます。

* 新興経済国における医療インフラの拡大(CAGRへの影響: +1.9%): アジア太平洋、中東、ラテンアメリカ地域では、医療インフラの整備が進み、外科手術用機器の需要が高まっています。

抑制要因(レストレインツ)

* 高度な外科手術システムの高い設備投資と維持費(CAGRへの影響: -1.5%): 最先端のロボットプラットフォームは200万米ドル以上かかる場合があり、年間サービス契約にはさらに10~15%が加算されます。中小規模の病院やASCは購入を延期したり、利用に応じた支払いモデルを求めたりすることがあります。

* 厳格な規制承認とコンプライアンス要件(CAGRへの影響: -0.8%): 市販後監視義務や固有デバイス識別子(UDI)は、製品発売の複雑さとコストを増加させます。英国の医療機器規制の進化やFDAによるAI対応デバイスへの監視強化は、承認期間を長期化させています。

* 熟練した外科医療従事者の不足(CAGRへの影響: -0.9%): 特に発展途上地域において、熟練した外科医や看護師の不足が、高度な外科手術システムの導入と利用を妨げる可能性があります。

* 予算制約による機器アップグレードの遅延(CAGRへの影響: -0.7%): 病院の運営コスト上昇により、設備投資予算が圧迫され、機器のアップグレードが遅れる傾向があります。

セグメント分析

* 製品別: 創傷閉鎖が優勢、電気外科手術が加速

* 縫合糸、ステープラー、その他の創傷閉鎖デバイスは2024年に外科手術用機器市場シェアの38.24%を占め、あらゆる専門分野における普遍的な役割を強調しています。結紮を不要にするバーブ縫合糸は、帝王切開の閉鎖時間を平均1分43秒短縮し、ワークフローの価値を示しています。

* 電動・電気外科手術システムは2030年までに8.57%のCAGRで拡大すると予測されています。メドトロニックのLigaSure Maryland jawのような器具は、切断と血管シーリングを融合させ、手術手順と付随的な損傷を削減します。統合されたコンソールは、エネルギー、画像診断、煙排出を統合し、無菌野を合理化しています。

* 用途別: 整形外科がリード、美容外科が加速

* 整形外科・外傷症例は2024年に外科手術用機器市場規模の24.76%を占めました。ストライカーのCD NXTパワーシステムは、リアルタイムのドリル深さフィードバックを提供し、より安全でデータ豊富な関節再建への動きを強調しています。

* 形成外科、美容外科、熱傷再建術は、美容強化への患者の関心の高まりと再生組織技術の進歩に支えられ、2030年までに8.91%のCAGRで成長すると予測されています。心臓血管・胸部外科は高い疾患有病率により堅調な需要を維持し、脳神経外科は術中視覚化の改善から恩恵を受けています。

* エンドユーザー別: 病院が優勢、ASCが急増

* 病院は2024年に世界の収益の67.23%を占め、複雑な手術のために多分野チームと集中治療バックアップを活用しています。しかし、運営コストの上昇により設備投資予算が圧迫され、導入されている機器の平均使用年数が延びています。

* ASCは9.14%のCAGRで成長しており、調達基準を再定義しています。デバイスはコンパクトで、迅速に滅菌でき、専門分野間で相互運用可能である必要があります。

地域分析

* 北米: 2024年の収益の35.54%を占め、有利な償還制度とロボットおよびAI対応システムの早期採用が牽引しています。病院はコスト圧力に直面していますが、ASCは保険会社のインセンティブと患者の同日手術への選好を反映して繁栄しています。

* 欧州: 堅固な公衆衛生システムに支えられた広範な市場です。ドイツ、フランス、英国が低侵襲プラットフォームの採用を主導しています。新しい医療機器規制は市販後監視を強化し、コンプライアンスコストを増加させながら患者の安全性を高めています。

* アジア太平洋: 2030年までに8.83%のCAGRで成長する最速の成長地域です。中国は現在、ロボット手術室の2番目に大きな購入国であり、国内メーカーが地域の予算に合わせて設計を調整しています。日本は一人当たりの手術件数でリードし、インドは税制優遇措置と承認の合理化を通じて年間15%のデバイス採用を目指しています。

* 中東・アフリカおよび南米: 政府が外科インフラに多額の医療予算を割り当てることで、長期的な潜在力があります。ブラジルや湾岸協力会議の民間病院チェーンは、ロボットシステムの早期採用者であり、公立施設が追いつこうと努力するベンチマークを設定しています。

競争環境

外科手術用機器市場は中程度に細分化されており、メドトロニック、ジョンソン・エンド・ジョンソン、ストライカー、インテュイティブ・サージカルが幅広いポートフォリオとグローバルサプライチェーンを通じて主導的な地位を占めています。技術中心の差別化が激化しており、メドトロニックはAIを外科手術計画に組み込み、ジョンソン・エンド・ジョンソンは整形外科インプラントのワークフローにデジタル追跡を統合しています。20の新しいロボットプラットフォームが開発中で、競争の激化と価格圧力の可能性を示唆しています。

垂直統合が進んでおり、メーカーは画像診断、ソフトウェア、術後モニタリングに事業を拡大し、経常収益を確保し、顧客の定着率を高めています。ニッチな挑戦者は、単一専門分野システム、費用対効果の高い使い捨て品、またはASC向けに調整されたミニコンソールに焦点を当てています。ストライカーによるInari Medicalの買収(機械的血栓除去デバイスの追加)のような戦略的買収は、既存企業が能力ギャップを埋め、高成長の隣接分野に参入する方法を示しています。ハードウェア、ソフトウェア、分析をバンドルするエコシステム戦略が標準となりつつあり、購入者はマルチベンダー調整を簡素化するエンドツーエンドのソリューションを求めています。

主要な業界リーダー

* CONMED Corporation

* Olympus Corporation

* Stryker Corporation

* B Braun Melsungen AG

* Smith & Nephew plc

最近の業界動向

* 2025年4月: インテュイティブは、da Vinci SP外科手術システムで使用するSureForm 45ステープラーのFDA承認を取得し、胸部、結腸直腸、泌尿器科の手術における機能を拡大しました。

* 2025年3月: ジョンソン・エンド・ジョンソン・メドテックは、単顆膝関節形成術向けにFDA承認を受けたVELYS Robotic-Assisted Solutionを発表し、関節置換術の精度を高めました。

* 2025年2月: ストライカーはInari Medicalの買収を完了し、2025年に5億9000万米ドルの売上貢献が見込まれる血管ポートフォリオを拡大しました。この買収により、Inariの末梢血管および静脈血栓塞栓症(VTE)に関する専門知識がストライカーにもたらされ、FlowTrieverおよびClotTrieverシステムのような新しい機械的血栓除去ソリューションが含まれます。

本レポートは、手術室で使用される外科手術用機器の世界市場に関する詳細な分析を提供しています。外科手術用機器は、手術中に特定の動作を行うために設計されたツールであり、手術支援機器やユーティリティサービスを一元化する役割を担っています。市場は、製品(手持ち式器具、パワードおよび電気外科用デバイス、縫合糸・ステープラーなど)、用途(整形外科・外傷、心臓血管・胸部、産婦人科、脳神経外科・脊椎、形成外科・美容・熱傷再建、消化器・肥満外科など)、エンドユーザー(病院、外来手術センター、専門クリニック・診療所など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、主要17カ国の市場規模とトレンドが米ドル建てで示されています。

市場規模は、2025年に198.1億米ドルと推定されており、2030年までには294.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.24%と見込まれており、堅調な成長が期待されています。

市場成長の主な推進要因としては、高齢化と慢性疾患の有病率増加に伴う外科手術件数の増加が挙げられます。また、交通事故などの増加、低侵襲手術やロボット支援手術への移行加速、外来手術センター(ASC)や外来ケアモデルの普及、使い捨て・単回使用器具の採用拡大、新興経済国における医療インフラの整備と設備投資の増加も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。先進的な手術システムの高い初期費用と維持費用、厳格な規制承認とコンプライアンス要件、熟練した外科医の不足による技術導入の制限、予算制約による機器アップグレードの遅延などが挙げられます。特に、1台あたり200万米ドルを超える高額なロボット支援システムは、中小規模の病院やASCでの導入を妨げる要因となっています。

製品別では、パワードおよび電気外科用デバイスが最も速い成長を示しており、2030年までに8.57%のCAGRで拡大すると予測されています。エンドユーザー別では、外来手術センター(ASC)が重要性を増しており、米国における手術の72%を占め、コンパクトで迅速なターンアラウンドが可能な器具への需要が高く、関連機器の売上は9.14%のCAGRで成長しています。地域別では、アジア太平洋地域が最も高い成長見込みを示しており、医療インフラの拡大と手術件数の増加に支えられ、8.83%のCAGRが予測されています。

競争環境においては、Medtronic、Johnson & Johnson (Ethicon)、Stryker Corporation、Olympus Corporation、Intuitive Surgical Inc.など、多数の主要企業が市場に参入しています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的情報などが提供されており、今後の市場は、未開拓のニーズや機会の評価を通じて、さらなる成長が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と慢性疾患の有病率に起因する外科手術件数の増加

- 4.2.2 交通事故およびその他の事故件数の増加

- 4.2.3 低侵襲手術およびロボット支援手術への移行の加速

- 4.2.4 外来手術センターと外来診療モデルの成長

- 4.2.5 使い捨ておよび単回使用器具の採用の増加

- 4.2.6 新興経済国における医療インフラと設備投資の拡大

- 4.3 市場の阻害要因

- 4.3.1 高度な手術システムの高い初期費用と維持費用

- 4.3.2 厳格な規制承認とコンプライアンス要件

- 4.3.3 熟練した外科医の不足による技術導入の制限

- 4.3.4 予算の制約による機器アップグレードの遅延

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 手術用手持ち器具

- 5.1.1.1 鉗子 & 把持器

- 5.1.1.2 メス & ブレード

- 5.1.1.3 開創器 & 拡張器

- 5.1.2 電動 & 電気外科用デバイス

- 5.1.2.1 高周波電気外科ユニット

- 5.1.2.2 超音波 & プラズマエネルギーシステム

- 5.1.2.3 手術用電動工具

- 5.1.3 縫合糸、ステープラー & 創傷閉鎖

- 5.1.3.1 吸収性縫合糸

- 5.1.3.2 非吸収性縫合糸

- 5.1.3.3 手動ステープラー

- 5.1.3.4 シーラント & 組織接着剤

- 5.1.3.5 その他

- 5.2 用途別

- 5.2.1 整形外科 & 外傷

- 5.2.2 心臓血管外科 & 胸部外科

- 5.2.3 産婦人科

- 5.2.4 脳神経外科 & 脊椎外科

- 5.2.5 形成外科、美容外科 & 熱傷再建

- 5.2.6 消化器外科 & 肥満外科

- 5.2.7 その他の手術

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック & 診療所

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.3 ストライカー・コーポレーション

- 6.3.4 B. ブラウン・メルズンゲンAG

- 6.3.5 オリンパス株式会社

- 6.3.6 ボストン・サイエンティフィック・コーポレーション

- 6.3.7 スミス・アンド・ネフューplc

- 6.3.8 ジマー・バイオメット・ホールディングスInc.

- 6.3.9 コンメッド・コーポレーション

- 6.3.10 インテュイティブ・サージカルInc.

- 6.3.11 シーメンス・ヘルシニアーズAG

- 6.3.12 3M

- 6.3.13 フランケンマン・インターナショナルLtd.

- 6.3.14 メリル・ライフ・サイエンスPvt. Ltd.

- 6.3.15 テレフレックス・インコーポレイテッド

- 6.3.16 カールストルツSE アンド Co. KG

- 6.3.17 アースレックスInc.

- 6.3.18 アルコンInc.

- 6.3.19 ステリスplc

- 6.3.20 サージカル・ホールディングスLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器は、人々の健康と生命を守り、医療の質を向上させる上で不可欠な存在であり、その定義は「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(通称:薬機法)によって定められています。具体的には、疾病の診断、治療、予防を目的として使用されるもの、または身体の構造若しくは機能に影響を及ぼすことを目的として使用される機械器具等とされています。医薬品が化学的な作用によって効果を発揮するのに対し、医療機器は物理的な作用によってその目的を達成するという点で大きく異なります。例えば、手術に用いられるメスや鉗子、体内の状態を可視化するCTやMRI、心臓の機能を補助するペースメーカーなどがこれに該当します。

医療機器は、そのリスクレベルに応じてクラスIからクラスIVまでの4段階に分類されます。クラスIは「一般医療機器」と呼ばれ、人体へのリスクが極めて低いもの(例:ピンセット、X線フィルムなど)が該当します。クラスIIは「管理医療機器」で、比較的リスクが低いもの(例:電子体温計、MRI装置、内視鏡など)が含まれます。クラスIIIは「高度管理医療機器」であり、不具合が生じた場合に人体へのリスクが高いもの(例:人工骨、人工呼吸器、透析器など)が該当します。そして、クラスIVは「特定保守管理医療機器」として、生命の維持に直接関わるなど、不具合が生じた場合に生命の危険に直結する可能性のある極めてリスクの高いもの(例:ペースメーカー、人工心臓弁など)が分類されます。このリスク分類は、医療機器の製造販売承認や規制の厳しさに直結しており、患者の安全を確保するための重要な枠組みとなっています。また、用途別に見ると、診断用機器(画像診断装置、生体情報モニター)、治療用機器(手術用ロボット、放射線治療装置)、補助・代替機器(義肢、補聴器、人工臓器)、検査機器(体外診断用医薬品と組み合わせて使用される分析装置)など、多岐にわたります。

医療機器の用途は、医療のあらゆる場面に及びます。診断においては、CT、MRI、超音波診断装置、内視鏡などが病気の早期発見や精密な病態把握に貢献し、医師が的確な診断を下すための重要な情報を提供します。治療においては、手術支援ロボット「ダヴィンチ」に代表されるロボット手術システムが低侵襲治療を可能にし、患者の負担軽減と回復期間の短縮に寄与しています。また、人工呼吸器や人工心肺装置、透析装置などは、臓器の機能を補助または代替することで、重篤な患者の生命維持に不可欠な役割を果たしています。さらに、リハビリテーション分野では、物理療法機器や歩行支援ロボットなどが患者の機能回復をサポートします。予防医療の観点からは、家庭用血圧計や血糖値測定器、さらにはウェアラブルデバイスが日常的な健康管理に活用され、病気の兆候を早期に捉えることで重症化を防ぐ役割を担っています。義肢や補聴器、コンタクトレンズなどは、身体機能の補助や代替を通じて、人々の生活の質(QOL)向上に大きく貢献しています。

医療機器の進化は、様々な先端技術の発展と密接に関連しています。近年特に注目されているのは、AI(人工知能)と機械学習の活用です。これらは画像診断における病変の自動検出や、手術支援ロボットの精度向上、さらには患者個々のデータに基づいた個別化医療の実現に貢献しています。IoT(モノのインターネット)とビッグデータ技術は、ウェアラブルデバイスからの生体情報収集や、病院内外の医療機器間の連携を可能にし、遠隔医療や予防医療の基盤を築いています。ロボティクス技術は、手術支援だけでなく、リハビリテーションや介護の分野でも応用が進んでいます。また、生体適合性の高い新素材や、高機能性材料(形状記憶合金、セラミックス、ポリマーなど)の開発は、人工臓器やインプラントの性能向上に不可欠です。マイクロ・ナノテクノロジーやMEMS(微小電気機械システム)といった精密加工技術は、医療機器の小型化・高機能化を促進し、カテーテル治療や低侵襲手術の発展を支えています。さらに、高精細な画像処理技術や、5Gなどの高速通信技術は、遠隔診断や手術支援のリアルタイム性を高め、医療アクセスの改善に貢献しています。

医療機器市場は、世界的に見ても日本国内においても、持続的な成長を続ける重要な産業分野です。この成長を牽引する主な要因としては、まず世界的な高齢化社会の進展が挙げられます。高齢化に伴い、慢性疾患の罹患率が増加し、医療ニーズが多様化・高度化しているため、より高性能で安全な医療機器が求められています。次に、医療技術の絶え間ない進歩も大きな要因です。低侵襲治療や個別化医療の発展は、新たな医療機器の開発を促し、市場を活性化させています。また、新興国の経済発展に伴う医療インフラの整備や、国民の健康意識の高まりも、医療機器の需要を押し上げています。特に、デジタルヘルスや遠隔医療の普及は、新たな市場機会を創出し、医療機器の利用範囲を拡大しています。一方で、この市場には課題も存在します。研究開発には莫大な費用と時間がかかり、薬機法に基づく承認プロセスも複雑で厳格です。また、医療機器がネットワークに接続されることで、サイバーセキュリティ対策の重要性が増しています。国際的な競争も激化しており、技術革新と同時に、グローバル市場での競争力を維持・強化するための戦略が求められています。

今後の医療機器の展望は、非常に多岐にわたる可能性を秘めています。最も期待されるのは、AIやビッグデータを活用した「個別化医療」のさらなる進展です。患者一人ひとりの遺伝情報や生活習慣、病態データに基づいて、最適な診断・治療計画を立案し、それに合わせた医療機器が開発されることで、より効果的で副作用の少ない医療が実現されるでしょう。また、「予防医療」や「未病対策」の強化も重要な方向性です。ウェアラブルデバイスや家庭用医療機器が日常的に健康状態をモニタリングし、AIが病気のリスクを予測することで、発症前の段階で介入し、健康寿命の延伸に貢献することが期待されます。デジタルヘルスや遠隔医療の普及は、医療へのアクセスを改善し、地域医療の格差解消や医療資源の効率的な活用を可能にします。低侵襲治療は、手術支援ロボットの進化や、より精密なカテーテル技術の開発によって、患者の負担をさらに軽減し、早期社会復帰を促すでしょう。さらに、再生医療や細胞治療といった最先端の治療法と医療機器との融合も進み、これまで治療が困難であった疾患に対する新たなアプローチが生まれる可能性があります。医療機器の小型化・高機能化は、在宅医療や自己管理型医療の普及を加速させ、患者が自宅で質の高いケアを受けられる環境を整備します。しかし、これらの進展に伴い、データプライバシーの保護、AIの倫理的責任、医療機器の安全性確保といった法的・倫理的課題への対応も不可欠となります。医療機器は、今後も技術革新と社会ニーズの変化に対応しながら、人々の健康と福祉に貢献し続けるでしょう。