歯科用ミラー市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

歯科用ミラーレポートは、製品タイプ(再利用可能な歯科用ミラー、使い捨て歯科用ミラーなど)、素材(ステンレス鋼、ロジウムコーティング、チタン、ポリマー/プラスチックなど)、エンドユーザー(病院、歯科医院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用ミラー市場の概要

本レポートは、歯科用ミラー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。製品タイプ(再利用可能歯科用ミラー、使い捨て歯科用ミラーなど)、素材(ステンレス鋼、ロジウムコーティング、チタン、ポリマー/プラスチックなど)、エンドユーザー(病院、歯科医院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模とシェア

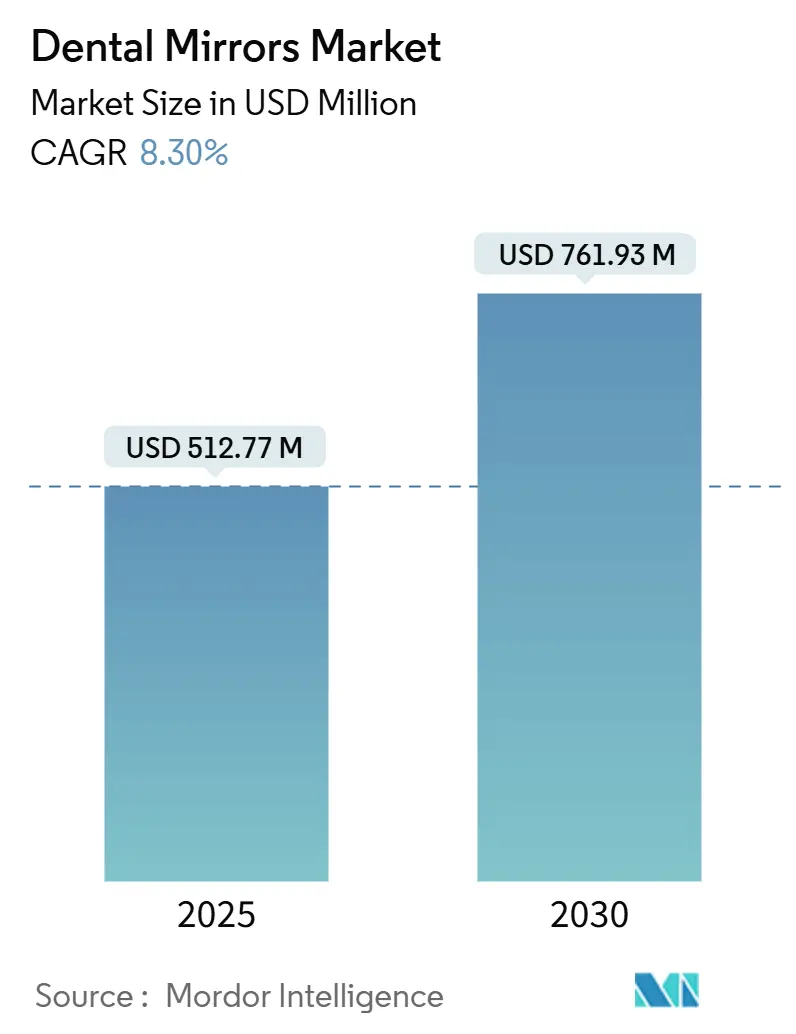

歯科用ミラー市場は、2025年に5億1,277万米ドルと評価され、2030年までに7億6,193万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.30%です。この持続的な成長は、診断および修復処置におけるミラーの不可欠な役割、世界的な口腔疾患の蔓延、および厳格な感染管理プロトコルによって支えられています。市場は、処置件数の急速な増加、審美歯科の急増、および個人開業医の着実な拡大から恩恵を受けています。同時に、統合されたデジタル/スマートミラーは、光学的な透明性と画像接続が融合する未来を示唆しています。競争は中程度であり、既存のサプライヤーは製品の刷新、素材の革新、および製造深度を広げる選択的な買収を通じてシェアを維持しています。地域別では、北米が高い治療普及率によりリーダーシップを維持していますが、アジア太平洋地域は中間層の消費とクリニックの建設プログラムに牽支され、最も魅力的な成長率を示しています。

主要なレポートのポイント

* 製品タイプ別: 再利用可能歯科用ミラーが2024年に歯科用ミラー市場シェアの61.4%を占め、統合されたデジタル/スマートミラーは2030年までに13.4%のCAGRで拡大すると予測されています。

* 素材別: ステンレス鋼が2024年に歯科用ミラー市場規模の46.8%を占め、ロジウムコーティングされたバリアントは2030年までに11.2%のCAGRで成長すると予想されています。

* エンドユーザー別: 歯科医院が2024年に歯科用ミラー市場規模の54.3%を占め、外来手術センターは2030年までに9.1%のCAGRで進展しています。

* 地域別: 北米が2024年に歯科用ミラー市場の収益シェアの32.4%を占めましたが、アジア太平洋地域は2030年までに7.2%のCAGRを達成すると予測されています。

世界の歯科用ミラー市場のトレンドと洞察

市場の推進要因

* 虫歯および歯周病の有病率の増加(CAGRへの影響:+1.20%): 世界中で数十億人が口腔疾患に苦しんでおり、歯科用ミラーは日常診療において不可欠な存在であり続けています。WHOの削減目標、人口の高齢化、および糖分の多い食生活の普及が長期的な需要を支えています。特にアジアの高い負担と公衆衛生予算の拡大は、構造的な成長の柱となっています。

* 審美歯科処置の増加(CAGRへの影響:+1.00%): 審美的な治療は、歯科用ミラー市場のプレミアム層を牽引しています。特に、ベニアの縁、シェードマッチング、および笑顔の対称性を評価するために、強化された光学系が求められています。米国では、高齢化人口が修復および審美的な修正を求めることで、歪みのないロジウムミラーの需要が高まっています。

* 私立歯科医院および開業医基盤の拡大(CAGRへの影響:+0.80%): 中国、インド、東南アジアにおけるクリニックの急速な増加は、毎年数千人の新しい歯科医を生み出し、それぞれが完全なミラー在庫を必要としています。グループ診療モデルや歯科サービス組織は、一括調達を制度化し、安定した生産と標準化能力を持つサプライヤーを優遇しています。

* 感染管理への注力による使い捨てミラーの需要増加(CAGRへの影響:+0.70%): パンデミック後の警戒により、交差汚染のリスクを排除する使い捨てバリアントの採用が加速しています。米国CDCのガイドラインは、使い捨てデバイスの再処理を明確に禁止しており、特に回転率の高い外来手術センターでは、費用対効果の高いプラスチックまたはポリマーミラーの安定した供給が求められています。

* AR支援トレーニングにおける高反射ミラーの必要性(CAGRへの影響:+0.50%): AR(拡張現実)を活用したトレーニングシステムでは、高反射率のミラーが不可欠であり、特に北米、ヨーロッパ、およびアジア太平洋の都市部で早期採用が進んでいます。

* デジタル印象採得におけるロジウムコーティングミラーの需要(CAGRへの影響:+0.40%): デジタル印象採得の普及に伴い、ロジウムコーティングミラーの需要が高まっています。

市場の抑制要因

* 低コストの地元メーカーからの価格圧力(CAGRへの影響:-0.7%): アジアの生産者は、賃金優位性と緩やかな規制監督を活用してプレミアムブランドの価格を下回っており、歯科用ミラー市場におけるマージン維持に課題をもたらしています。ステンレス鋼の再利用可能ミラーは、コスト重視の購入者が大量割引を交渉するため、コモディティ化に直面しています。

* 口腔内スキャナーおよびカメラシステムによる代替(CAGRへの影響:-0.5%): 高解像度カメラは、かつてミラーのみで観察されていた咬合面を捉えることが増え、特定の診断ステップにおけるミラーへの依存度を低下させています。しかし、ミラーは緊急時、衛生管理、および基本的な修復処置において、直接的な視覚化が最も迅速であるため、依然として不可欠です。

* 人間工学的損傷の懸念による代替ツールの推進(CAGRへの影響:-0.4%): 歯科医の人間工学的損傷への懸念から、代替ツールの需要が高まっています。

* クロムメッキ器具に対する環境規制(CAGRへの影響:-0.3%): EUを中心に、クロムメッキ器具に対する環境規制が強化されており、リサイクル可能なポリマーやチタン製ミラーへの需要を促しています。

セグメント分析

* 製品タイプ別: デジタル統合がイノベーションを推進

* 再利用可能ミラー: 2024年に61.4%の収益を占め、手頃な価格と普遍的な臨床互換性により優位な地位を確立しています。

* 使い捨てミラー: 感染管理規則の厳格化によりシェアを拡大しています。

* 統合されたデジタル/スマートミラー: 控えめな基盤ながら13.4%のCAGRを記録しており、LED照明、拡大機能、Bluetooth画像転送が遠隔歯科医療プラットフォームと融合しています。2025年には、曇りや表面温度を測定するオンボードセンサーを備えた第2世代のスマートミラーが登場し、データ豊富な手術ツールの方向性を示しています。

* 素材別: 高度なコーティングがプレミアムを牽引

* ステンレス鋼ミラー: 2024年に歯科用ミラー市場規模の46.8%を占め、耐久性とコストパフォーマンスに優れています。

* ロジウムコーティングモデル: 輝度の向上、傷への耐性、口腔内写真との互換性により、11.2%のCAGRで成長しています。審美歯科やデジタルワークフローの拡大に伴い、ロジウムの性能プレミアムが臨床的に正当化され、需要を刺激しています。

* チタン製バリアント: 軽量で生体適合性があり、外科用および小児用キットに採用されています。

* 高度な抗菌コーティング: チタン窒化物層など、高リスク処置室での差別化要因として登場しています。

* ポリマーミラー: 使い捨てのニッチ市場を埋め、生分解性ブレンドが環境調達ポリシーに適合しています。

* エンドユーザー別: クリニックが採用を主導

* 歯科医院: 2024年に世界の収益の54.3%を占め、日常的な衛生管理、修復、審美歯科のワークフローにおいて大量のミラーを消費しています。

* 病院: 緊急口腔外科室や統合された頭頸部サービスライン向けに安定した購入を維持しています。

* 外来手術センター: 9.1%のCAGRで他のすべてのセグメントを上回っており、入院から外来への処置移行と、1症例あたりのミラー使用量を倍増させる厳格な使い捨て義務によって推進されています。

* 学術・研究機関: シミュレーションラボや新しいコーティングを評価する試験で使用されるプレミアムな真反射ミラーの需要を維持しています。

地域分析

* 北米: 2024年に歯科用ミラー市場の収益の32.4%を占めました。高い保険普及率が年2回の衛生訪問を支え、それぞれに新しい検査用ミラーが必要です。COVID-19後の感染管理の厳格化により、クリニックはロジウムおよび使い捨てポリマーオプションに移行しています。

* アジア太平洋: 2030年までに7.2%のCAGRを達成し、最も急成長している地域です。中国の病院および私立クリニックの建設は毎年数千の新しい手術室を生み出し、インドの歯科大学システムは膨大な数の開業医を輩出し、すぐにエントリーレベルのキットを購入しています。日本のクリニックは、早期の技術採用で知られ、スキャナーワークフローを最適化するために高反射率のロジウムミラーを採用しています。

* ヨーロッパ: 成熟した基盤は着実に成長しており、予防検診を保証する国の償還制度に支えられています。ドイツおよびスイスのブランドは精密工学で輸出の評判を維持し、EUの環境指令はクロムメッキを段階的に廃止し、リサイクル可能なポリマーやチタンへの需要を促しています。

競争環境

歯科用ミラー市場は中程度の集中度を維持しています。HuFriedyGroup、Dentsply Sirona、KaVo Kerrなどの主要企業は、長年の製品カタログ、多チャネル流通、およびブランドの定着を深める継続教育イニシアチブを活用しています。HuFriedyGroupは2024年にSS White Dentalを買収し、製造プラットフォームを拡大し、特殊器具の深みを強化しました。Dentsply SironaはEssential Dental Solutions部門を拡大し、新製品発売に関連する在庫注文を獲得しています。KaVo Kerrは、2025年発売予定の口腔内カメラとのスマートミラー統合を強調し、DEXISイメージング部門を通じてミラーの革新を推進しています。

LM-Dental、Carl Martin、Brasselerなどの二番手企業は、職人技や手首の負担を軽減する人間工学に基づいたハンドルなどのニッチな革新で競争しています。インドやパキスタンの受託製造業者は、Henry Scheinなどの販売業者にプライベートブランドのステンレス鋼ミラーを供給し、基本的なカテゴリーでの価格競争を激化させています。

最近の業界動向

* 2025年1月: Henry Scheinは、KKRによる41億米ドルの戦略的投資を発表しました。この収益は、製品の拡大とデジタル機能の強化に充当される予定です。

* 2024年12月: FDAはIntegra LifeSciencesに対し、市場アクセスを維持するために是正すべきデバイス製造上の欠陥を指摘する警告書を発行しました。

* 2024年10月: HuFriedyGroupはSS White Dentalを買収し、ミラーポートフォリオを補完する超硬およびダイヤモンドバーを追加するとともに、グローバルな製造範囲を拡大しました。

本レポートは、世界の歯科用ミラー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーを含み、市場の現状、将来予測、競争環境を包括的に評価しています。

市場規模と成長予測

2025年における世界の歯科用ミラー市場規模は5億1,277万米ドルと推定されており、今後も堅調な成長が見込まれています。特に、統合型デジタル/スマートミラーは、2030年までに年平均成長率(CAGR)13.4%で最も急速に成長する製品カテゴリーとなることが予測されています。これは、デジタルワークフローへの移行と高度な機能への需要を反映しています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。具体的には、虫歯や歯周病といった歯科疾患の罹患率の上昇、審美歯科処置の需要増加が挙げられます。また、私設歯科医院の拡大と歯科医師数の増加も市場を活性化させています。感染症対策への意識の高まりは、特に外来診療や高リスク環境において、使い捨てミラーの採用を加速させています。さらに、AR(拡張現実)を活用したトレーニングシステムでは高反射率ミラーが不可欠であり、デジタル印象採得の普及に伴い、優れた反射率と耐傷性を持つロジウムコーティングミラーの需要が高まっています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。低コストの現地メーカーからの価格競争圧力は、市場全体の収益性に影響を与える可能性があります。また、口腔内スキャナーやカメラシステムといった代替技術の進化と普及は、従来の歯科用ミラーの需要を一部代替する可能性があります。歯科医師の人間工学に基づいた負傷の懸念から、代替ツールの採用が進む可能性も指摘されています。さらに、クロムメッキ器具に対する環境規制の強化も、特定の製品タイプに影響を与える要因となり得ます。

主要セグメントとトレンド

製品タイプ別では、再利用可能ミラー、使い捨てミラー、フロントサーフェスミラー、両面ミラー、そして前述の統合型デジタル/スマートミラーが分析されています。素材別では、ステンレススチール、ロジウムコーティング、チタン、ポリマー/プラスチック、その他の合金が主要なカテゴリーです。特にロジウムコーティングミラーは、デジタルワークフローや審美歯科処置におけるその優位性から、市場シェアを拡大しています。エンドユーザーは、病院、歯科医院、外来手術センター、学術・研究機関などが含まれ、それぞれのニーズに応じた製品が提供されています。

地域別市場動向

地域別では、アジア太平洋地域が2030年まで年平均成長率7.2%で最も高い成長率を示すと予測されています。これは、同地域における歯科医院の急速な拡大と、中間層の増加に伴う可処分所得の上昇が主な要因です。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として詳細に分析されており、各地域の特性に応じた市場動向が示されています。

競争環境

競争環境においては、HuFriedyGroup、Dentsply Sirona、KaVo Kerr(KaVo Dental GmbH)といった主要企業が、幅広い製品ポートフォリオ、グローバルな流通網、継続的な製品革新を通じて市場をリードしています。その他、Integra LifeSciences、Carl Martin GmbH、LM-Dental(Planmeca)、Henry Schein、Benco Dental、Medesy S.p.Aなど、多数の企業が市場に参入し、競争を繰り広げています。本レポートでは、市場集中度、市場シェア分析、主要企業の詳細なプロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が提供されています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 虫歯および歯周病の有病率の増加

- 4.2.2 審美歯科処置の増加

- 4.2.3 私立歯科医院および開業医基盤の拡大

- 4.2.4 感染管理への注力による使い捨てミラーの需要増加

- 4.2.5 高反射率ミラーを必要とするAR支援トレーニング

- 4.2.6 デジタル印象採得用ロジウムコーティングミラーの需要

- 4.3 市場の阻害要因

- 4.3.1 低コストの地元メーカーからの価格圧力

- 4.3.2 口腔内スキャナーおよびカメラシステムによる代替

- 4.3.3 人間工学的損傷の懸念による代替ツールの推進

- 4.3.4 クロムメッキ器具に対する環境規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 再利用可能な歯科用ミラー

- 5.1.2 使い捨て歯科用ミラー

- 5.1.3 表面鏡

- 5.1.4 両面ミラー

- 5.1.5 統合型デジタル/スマートミラー

- 5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 ロジウムコーティング

- 5.2.3 チタン

- 5.2.4 ポリマー/プラスチック

- 5.2.5 その他の合金

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 歯科医院

- 5.3.3 外来手術センター

- 5.3.4 学術&研究機関

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 HuFriedyGroup

- 6.3.2 Integra LifeSciences

- 6.3.3 KaVo Dental GmbH

- 6.3.4 Carl Martin GmbH

- 6.3.5 LM-Dental (Planmeca)

- 6.3.6 Henry Schein

- 6.3.7 Benco Dental

- 6.3.8 Medesy S.p.A

- 6.3.9 Zirc Dental Products

- 6.3.10 ASA Dental

- 6.3.11 A-dec Inc.

- 6.3.12 Smile Line SA

- 6.3.13 Kohler Medizintechnik

- 6.3.14 ACTEON Group

- 6.3.15 Premier Dental Co.

- 6.3.16 Sklar Surgical Instruments

- 6.3.17 J&J Instruments

- 6.3.18 Deppeler SA

- 6.3.19 Paradise Dental Technologies

- 6.3.20 Brasseler USA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用ミラーは、歯科治療において口腔内の視認が困難な部位を観察するために使用される、柄の先端に鏡面が取り付けられた基本的な医療器具です。歯科医師や歯科衛生士にとって、診断、治療、予防処置のあらゆる段階で不可欠なツールであり、単に「デンタルミラー」とも呼ばれています。その歴史は古く、歯科医療の発展とともに進化を遂げてきました。

この器具の主な役割は、直接目視できない口腔内の奥深くや、歯の裏側、舌側などの部位を間接的に観察することにあります。また、治療部位に光を反射させて明るく照らす役割や、舌や頬、唇などの軟組織を排除して治療視野を確保したり、回転器具から軟組織を保護したりする役割も担っています。さらに、患者さん自身に口腔内の状態を見せることで、治療への理解を深めてもらうための説明ツールとしても活用されます。

歯科用ミラーには、その用途や機能に応じて様々な種類が存在します。まず、鏡面の形状による分類では、平面鏡、凹面鏡、前面反射鏡があります。平面鏡は像が実物大で歪みが少ないという特徴がありますが、二重像が生じやすいという欠点があります。凹面鏡は像が拡大されて見えるため、微細な観察に適していますが、像に歪みが生じやすい傾向があります。現在主流となっているのは前面反射鏡で、鏡面の前面で光が反射するため、二重像が生じず、最もクリアで鮮明な像が得られるという利点があります。

素材に関しては、耐久性がありオートクレーブ滅菌が可能なステンレス製が一般的です。これに加え、感染予防の観点から使い捨てが可能なプラスチック製のディスポーザブルミラーも普及しています。ディスポーザブルミラーは、特に矯正治療中の口腔内写真撮影など、清潔さが求められる場面で重宝されています。また、反射率や耐久性を高めるために、ロジウムメッキやチタンコーティングなどが施された高性能なミラーも開発されています。サイズも多様で、標準的なもの(#4、#5)から、小児用や特定の部位観察用の小型のもの、口腔内写真撮影用の大型のものまで、目的に応じて使い分けられています。

近年では、機能性を高めた歯科用ミラーも登場しています。例えば、LEDライト付きミラーは、暗い口腔内を明るく照らし、別途ライトを用意する手間を省くことができます。また、呼気による曇りを防ぐための防曇機能付きミラーも開発されており、ヒーターを内蔵して鏡面を温めるタイプや、特殊なコーティングを施して曇りを抑制するタイプがあります。これらの高機能ミラーは、より快適で精密な治療環境を提供するために貢献しています。

関連技術としては、前述の防曇技術やLED照明の小型化・高性能化が挙げられます。特に防曇技術は、治療中の視認性を維持するために非常に重要であり、今後もさらなる進化が期待されます。また、口腔内スキャナーや口腔内カメラといったデジタル機器の普及により、ミラーの役割の一部が代替されつつありますが、リアルタイムでの直接的な観察や軟組織の排除といった基本的な機能は、依然として歯科用ミラーが担う重要な役割です。素材科学の進歩も、より高い反射率、耐傷性、耐腐食性を持つ素材やコーティングの開発に寄与しています。

市場背景を見ると、歯科用ミラーは歯科医療機器市場において、消耗品としての需要も高く、安定した市場を形成しています。国内ではGC、モリタ、ヨシダ、タカラベルモントといった大手歯科医療機器メーカーが製品を提供しており、海外メーカーも多数参入しています。近年のトレンドとしては、感染予防意識の高まりからディスポーザブルミラーの需要が増加していること、そしてよりクリアな視界を求めるニーズから、前面反射鏡や防曇機能付きミラー、LEDライト付きミラーといった高機能製品の人気が高まっていることが挙げられます。審美歯科や予防歯科の普及に伴い、患者への説明ツールとしての役割も重視されており、患者自身が口腔内の状態を視覚的に理解するためのツールとしても活用されています。価格帯は、数百円のディスポーザブル品から、数万円のLEDライト付き高機能品まで幅広く、用途や予算に応じて選択されています。

将来展望としては、歯科用ミラーは今後も高機能化が継続されると予想されます。より小型で高性能なLED照明の搭載や、さらに効果的な防曇技術(例えば、超音波振動による曇り除去など)の開発が進むでしょう。また、軽量化や人間工学に基づいたデザインの進化により、歯科医師や歯科衛生士の負担軽減にも貢献すると考えられます。感染予防の観点からは、ディスポーザブル製品のさらなる普及と、環境負荷の低い素材の開発が求められます。オートクレーブ滅菌に耐えうる高耐久性素材の開発も、感染管理の徹底に寄与するでしょう。

デジタル技術との融合も、将来の展望として注目されます。口腔内カメラやAI診断システムとの連携により、ミラーで得られた情報をデジタルデータとして記録・解析するシステムが進化する可能性があります。例えば、ミラーで観察しながら、同時にAIが異常を検知・表示するようなシステムが実用化されるかもしれません。教育・トレーニングの分野では、VR/AR技術と組み合わせた歯科治療シミュレーションにおいて、ミラー操作のトレーニングがよりリアルに行えるようになることも期待されます。

しかし、どんなにデジタル技術が進歩しても、歯科用ミラーが提供する「リアルタイムでの直接的な視覚情報」と「軟組織の排除・保護」という基本的な機能は、歯科治療において不可欠であり続けるでしょう。デジタル機器はミラーの機能を補完し、治療の質を向上させる役割を担いますが、ミラーそのものが持つシンプルかつ強力な機能は、今後も歯科医療の現場で重要な位置を占め続けると考えられます。歯科用ミラーは、その基本的な役割を維持しつつ、技術革新を取り入れながら進化していくことでしょう。