整形外科用指趾インプラント市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

整形外科用指・趾インプラント市場レポートは、業界を製品タイプ別(中足関節インプラント、中手関節インプラント、趾髄内インプラント、舟状骨インプラントなど)、材料別(パイロカーボン、チタン、ニチノールなど)、エンドユーザー別(病院など)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科用指インプラント市場の概要

整形外科用指インプラント市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.00%を記録すると予想されています。この市場は、製品タイプ(中足関節インプラント、中手関節インプラント、足指髄内インプラント、舟状骨指インプラントなど)、材料(パイロカーボン、チタン、ニチノールなど)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)に分類されます。

COVID-19パンデミックの影響

COVID-19パンデミックは当初、市場に大きな影響を与えました。例えば、PubMedが2021年8月に発表した記事によると、チリで行われた調査では、パンデミック中に整形外科手術の件数が22.8%減少したことが示されました。整形外科手術の減少に伴い、指骨インプラント手術も減少しました。しかし、パンデミックが収束した現在、整形外科手術は世界中で通常通り行われると予想されており、これにより市場は安定した成長を遂げると見込まれています。

市場の主要な推進要因

この市場の主な推進要因は、世界的な高齢者人口の増加と関節炎の増加です。NCBIが2022年5月に更新したデータによると、変形性関節症は世界人口の約3.3%から3.6%に影響を与え、4,300万人に中度から重度の障害を引き起こし、世界で11番目に衰弱性の高い疾患となっています。米国では、65歳以上の人口の80%がX線検査で変形性関節症の証拠を示していますが、症状があるのはそのうちの60%に過ぎません。関節炎の有病率の増加と高齢者における関節炎の状態の負担増は、市場の成長を促進すると予想されます。

さらに、国連が2022年に発表した「世界人口予測2022」によると、世界の65歳以上の人口の割合は、2022年の10%から2050年には16%に上昇すると予測されています。2050年までに、世界の65歳以上の人口は5歳未満の子供の数の2倍以上になり、12歳未満の子供の数とほぼ同じになるとも推定されています。高齢になると骨が弱くなり、骨折しやすくなるため、これらの統計は世界の人口が高齢化していることを示しており、将来の市場成長を促進すると予想されます。

また、市場における新製品の発売も市場成長を後押しします。例えば、2021年8月には、Orthopedic Implant Companyが、整形外科医の技術的嗜好を満たすための人間工学に基づいた強化されたデザインを持つ手首骨折プレート技術「DRPxシステム」を発売しました。

したがって、関節炎の有病率の増加、高齢者人口の増加、新製品の発売といった上記の要因により、市場は成長を経験すると予想されます。

市場の抑制要因

しかし、厳格な規制手続き、術後感染症、およびインプラントの適応率の低さが、予測期間中の市場成長を妨げると予想されます。

主要な市場トレンドと洞察

中足関節インプラントセグメントが予測期間中に大きなシェアを占めると予想

中足関節インプラントは、関節炎の増加と世界的な骨折リスクの増加により、大きな市場シェアを占めると予想されています。最も一般的な治療法の一つは、中足指節関節(MTP)移植手術の最初のステップです。この手術では、足の親指の付け根が足と接するMTP関節の損傷または欠損した関節軟骨を覆うために、小さな2ピースのインプラントが使用されます。このインプラントは関節の可動性を回復させ、関節が互いにスムーズに動くことを可能にします。この手術は、しばしば重度の外反母趾の治療に用いられます。

WHOが2021年6月に更新した情報によると、毎年推定135万人が交通事故で死亡しています。さらに、毎年2,000万人から5,000万人が交通事故により負傷または障害を負っています。これらの進展は、予測期間中の市場成長に大きく貢献すると予想されます。また、高齢は骨の損傷リスクが高いことと関連しているため、高齢者人口の増加もこのセグメントの成長を促進すると見込まれます。

さらに、このセグメントにおける新製品の導入も、調査期間中の市場成長をさらに促進すると予想されます。例えば、2021年2月には、Accufix Surgicalが、米国FDAからAccu-Jointプログラムの展開承認を受けました。これは、強固な骨や弱い骨を劣化させることなくMTP機能と動きを完全に回復させる新しい方法です。これは、外科医が患者の関節融合ではなく関節維持を選択できる、軽量のインプラントです。

加えて、製品技術の進歩と世界的な骨粗鬆症の負担増も、このセグメントの成長にプラスの影響を与えると予想されます。

北米が予測期間中に著しい成長を遂げると予測

北米地域は、予測期間中に著しい市場成長を遂げると予想されています。この成長は、変形性関節症の高い有病率、高齢者人口の増加、および治療に干渉しない外科手術の人気上昇によるものです。さらに、より多くの市場プレーヤーの存在と新製品の導入が、この地域の市場成長を促進しています。

高齢者人口の増加は、市場セグメントの成長を牽引すると予想されます。例えば、世界銀行グループが2022年に発表したデータによると、2021年の総人口に占める65歳以上の人口の割合は、米国で17.04%、カナダで18.56%、メキシコで7.83%でした。また、カナダ政府が2022年4月に発表したプレスリリースによると、2021年には65歳以上の人口が700万人に急増し、過去75年間で2番目に大きな増加となりました。この年齢層は2021年にはカナダ人の約5人に1人(19%)を占めています。上記の情報源によると、カナダの85歳以上の人口は、過去10年間と比較して2021年には86万1,000人に増加し、この数は2046年までに3倍になると推定されています。骨折やその他の慢性疾患にかかりやすい高齢者人口のこのような増加は、市場の成長を促進すると予想されます。

さらに、この地域におけるデジタル整形外科インプラントの導入も、市場成長をさらに後押しすると見込まれます。例えば、2021年10月には、湾曲した骨の骨折を修復するための医療機器を開発する米国拠点のCurvaFix Inc.が、骨盤および寛骨臼骨折の固定用CurvaFix IMインプラントの商業的利用可能性を発表しました。

したがって、この地域における高齢者人口の増加、関節炎の有病率の増加、および製品発売の増加といった上記の要因により、調査対象市場は予測期間中に成長すると予想されます。

競争環境

整形外科用指インプラント市場は、少数の主要な市場プレーヤーが存在するものの、中程度に細分化されています。市場プレーヤーは、地理的拡大、新製品の発売、および新製品の開発に注力しています。主要な市場プレーヤーには、Johnson & Johnson (DePuy Synthes)、Smith & Nephew、Stryker Corporation、Acumed LLCなどが含まれます。

最近の業界動向

* 2022年5月、CONMED Corporationは、非公開企業であるIn2Bones Global, Inc.を買収する最終契約を締結しました。In2Bonesは、上肢(手、手首、肘)および下肢(足、足首)の障害や損傷の治療用医療機器を開発、製造、販売するグローバル企業です。同社の包括的な製品ポートフォリオには、インプラント、骨折システム、生物製剤、および関連するハードウェアが含まれます。

* 2022年2月、DePuy Synthes(Johnson & Johnson Medical Devices Company)はCrossRoads Extremity Systemsを買収しました。CrossRoadsは、下肢用の様々な手術特有の滅菌済みインプラントと器具を提供しています。

このレポートは、整形外科用指関節インプラントの世界市場に関する詳細な分析を提供しています。整形外科用指関節インプラントとは、足指や手指の関節など、損傷した小さな骨や関節部分を置換するために使用される医療機器を指します。これらは生体適合性があり、主にチタンやステンレス鋼などで作られ、人工骨として機能します。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会、将来のトレンドを網羅した包括的な内容となっています。

市場の成長を促進する主要な要因としては、世界的な高齢者人口の増加と、それに伴う変形性関節症などの整形外科疾患の有病率の上昇が挙げられます。さらに、患者の負担が少ない低侵襲手術への需要の高まりや、より高性能で先進的な製品の開発・導入も市場拡大に大きく寄与しています。一方で、市場の成長を抑制する要因としては、医療機器に対する各国政府の厳格な規制手続きが挙げられます。また、術後感染症のリスクや、インプラントの生体への適応率がまだ低いケースがあることも、市場の課題として指摘されています。

市場は、複数の重要な側面に基づいて詳細にセグメント化され、その市場規模が米ドル(USD Million)で評価されています。

製品タイプ別では、中足骨関節インプラント、中手骨関節インプラント、足指髄内インプラント、舟状骨指インプラント、半指骨インプラントといった、手足の様々な小さな関節や骨に対応する製品が分析対象となっています。

材料別では、パイロカーボン、チタン、ニチノール、その他の先進的な材料が使用されており、それぞれの特性が市場に与える影響が考察されています。

エンドユーザー別では、主に病院と専門整形外科クリニックが主要なセグメントとして挙げられ、それぞれの施設におけるインプラントの利用状況が分析されています。

地理的分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要な地域が網羅されています。特に、世界中の17カ国における市場規模とトレンドが詳細に推定されており、地域ごとの特性や成長機会が明らかにされています。

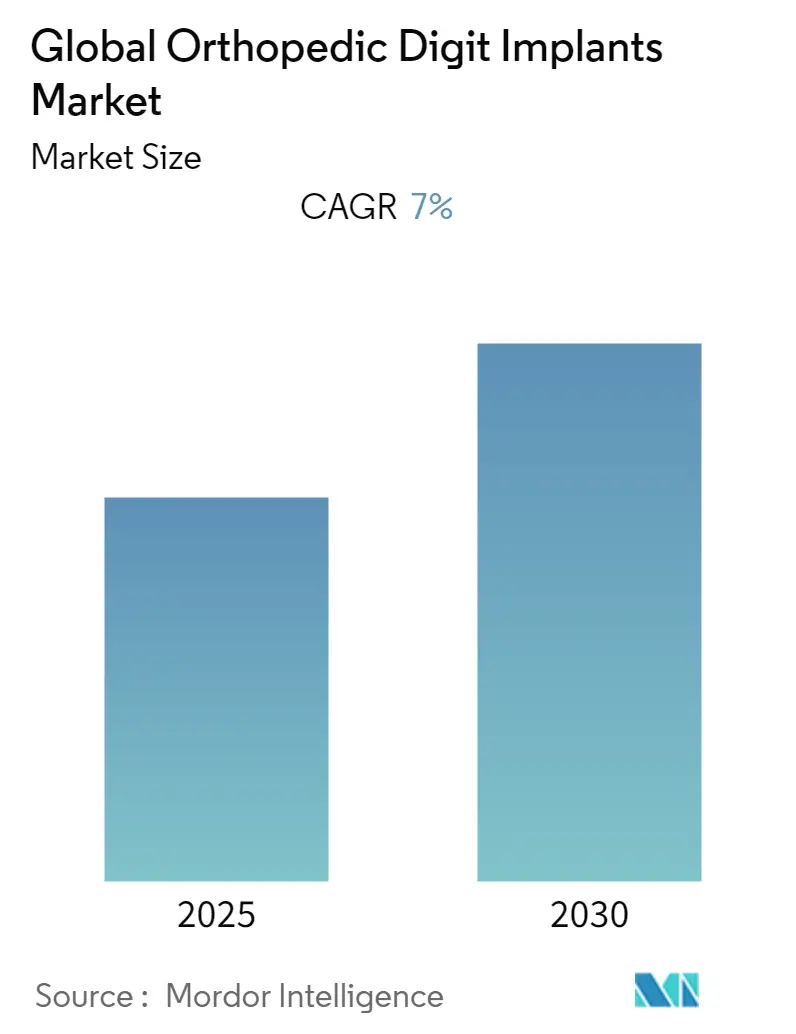

本レポートによると、世界の整形外科用指関節インプラント市場は、予測期間(2025年から2030年)中に年平均成長率(CAGR)7%という堅調な成長を遂げると予測されています。

地域別に見ると、アジア太平洋地域が2025年には最大の市場シェアを占めると見込まれており、その成長潜在力が注目されています。一方、北米地域は予測期間中に最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

主要な市場プレーヤーとしては、Acumed LLC、Stryker Corporation、Smith & Nephew、Johnson & Johnson、Advin Health Care、Teijin Limited、Zimmer Biometなど、多数のグローバル企業が挙げられ、これらの企業が市場の競争環境を形成しています。

市場の競争状況を評価するために、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)が用いられ、市場の構造と競争のダイナミクスが深く分析されています。

レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が提供されており、市場の動向を時系列で把握することができます。競合状況のセクションでは、主要企業の事業概要、財務状況、製品と戦略、最近の動向などが詳細にカバーされており、市場参加者にとって貴重な情報源となります。

また、本レポートは市場機会と将来のトレンドについても言及しており、今後の市場の方向性を示唆しています。

この包括的なレポートは、整形外科用指関節インプラント市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と整形外科疾患の有病率の上昇

- 4.2.2 低侵襲手術と先進製品への嗜好の高まり

- 4.3 市場の抑制要因

- 4.3.1 厳格な規制手続き

- 4.3.2 術後感染症とインプラントの適応率の低さ

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製品タイプ別

- 5.1.1 中足関節インプラント

- 5.1.2 中手関節インプラント

- 5.1.3 足指髄内インプラント

- 5.1.4 舟状骨指インプラント

- 5.1.5 半指骨インプラント

- 5.2 材料別

- 5.2.1 パイロカーボン

- 5.2.2 チタン

- 5.2.3 ニチノール

- 5.2.4 その他の材料

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 整形外科専門クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 スミス・アンド・ネフュー

- 6.1.2 ジョンソン・エンド・ジョンソン

- 6.1.3 ストライカー・コーポレーション

- 6.1.4 アースレックスGmbH

- 6.1.5 バイレックス・イン・テネシー・インク

- 6.1.6 メレテGmbH

- 6.1.7 アキュメッドLLC

- 6.1.8 帝人株式会社

- 6.1.9 アニカ・セラピューティクス・インク

- 6.1.10 アドビン・ヘルスケア

- 6.1.11 ボンドウェル・オーソ・プロダクツ

- 6.1.12 ジンマー・バイオメット

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

整形外科用指趾インプラントは、指や足指の関節機能や形態を回復させることを目的として、体内に埋め込まれる医療機器の総称でございます。主に、変形性関節症、関節リウマチ、外傷などによって損傷したり変形したりした関節に対して用いられます。これらのインプラントは、人工関節の一種として、骨と骨の間に挿入され、関節の滑らかな動きを回復させ、患者様の痛みを軽減し、日常生活の質の向上を図ることを目的としています。素材としては、コバルトクロム合金やチタン合金などの金属、セラミック、高分子ポリエチレン、シリコンなどが一般的に使用されており、それぞれの特性に応じて使い分けられます。

整形外科用指趾インプラントには、その機能や目的に応じていくつかの種類がございます。最も代表的なものは「人工関節」であり、これは損傷した関節を置き換えるものです。人工関節には、動きの自由度は低いものの安定性に優れる「ヒンジ型」や、より複雑な動きに対応できる「ボールアンドソケット型」などがあります。また、素材によっても分類され、柔軟性があり骨を削る量が比較的少ない「シリコン製スペーサー」、耐久性に優れる「金属製インプラント」、生体適合性の高い「セラミック製インプラント」、摩擦係数が低い「ポリエチレン製インプラント」などが挙げられます。これらの人工関節は、主に指の基節骨と中節骨の間にあるPIP関節や、中手骨と基節骨の間にあるMCP関節、足指の関節などに適用されます。その他、骨折の治療に用いられるプレート、スクリュー、ピンなどの「骨接合材料」や、関節再建術や骨欠損の補填に用いられる「骨移植材料」(自家骨、同種骨、人工骨など)も、広義には指趾の機能回復に寄与するインプラントとして関連がございます。

これらのインプラントの主な用途は、関節の機能障害や疼痛を伴う様々な疾患の治療でございます。具体的には、加齢や過度な負担によって軟骨が摩耗する「変形性関節症」、自己免疫疾患により関節が炎症を起こし破壊される「関節リウマチ」、骨折や脱臼、靭帯損傷などの「外傷」による関節の機能不全が挙げられます。また、先天的な指趾の奇形や機能障害、さらには腫瘍切除後の欠損部再建にも用いられることがあります。インプラント手術の主な目的は、疼痛の緩和、関節可動域の改善、指趾の機能回復、そして患者様の生活の質の向上にあります。特に、手の指は日常生活において非常に重要な役割を担っており、その機能回復は患者様の自立した生活に直結いたします。

整形外科用指趾インプラントの分野は、様々な関連技術の進歩によって支えられ、進化を続けております。その一つが「3Dプリンティング技術」で、患者様個々の骨形状に合わせたカスタムメイドインプラントの製造を可能にし、より適合性の高い治療を提供します。また、手術計画のための術前シミュレーションモデル作成にも活用されています。「ナビゲーションシステム」は、手術中にインプラントを正確な位置に設置することを支援し、X線透視やCT画像と連携してリアルタイムでガイダンスを提供することで、手術の精度と安全性を高めます。「生体材料科学」の進歩は、より生体適合性が高く、耐久性に優れ、感染リスクの低い新素材の開発を促進しています。骨との結合を促進するハイドロキシアパタイト(HA)コーティングなどの表面処理技術もその一例です。さらに、「ロボット支援手術」は、より精密な骨切除やインプラント設置を可能にし、術者の負担を軽減しつつ手術結果の均一化に貢献します。将来的には、「再生医療」との融合も期待されており、軟骨や骨の再生を促すことで、インプラントに頼らない根本治療や、インプラントの寿命を延ばす可能性も模索されています。

市場背景としましては、世界的な高齢化の進展が、変形性関節症や関節リウマチといった関節疾患の患者数増加に直結しており、整形外科用指趾インプラントの需要を押し上げています。また、患者様の生活の質(QOL)向上への意識の高まりも、痛みの軽減や機能回復へのニーズを増大させています。このような背景のもと、新素材の開発、カスタムメイドインプラントの登場、低侵襲手術技術の進展といった技術革新が市場の成長を牽引しています。世界の整形外科インプラント市場は着実に成長しており、特にアジア太平洋地域での伸びが顕著でございます。主要な企業としては、Stryker、DePuy Synthes(Johnson & Johnson)、Zimmer Biomet、Smith & Nephewなどがグローバル市場をリードしており、日本国内では京セラメディカルや日本メディカルネクストなどが存在感を放っています。一方で、高額な医療費、感染症リスク、インプラントの寿命、そして再置換手術の必要性といった課題も依然として存在しており、これらを克服するための研究開発が続けられています。

将来展望としましては、整形外科用指趾インプラントの分野はさらなる進化を遂げると考えられます。まず、「個別化医療の進展」が挙げられ、3Dプリンティング技術の普及により、患者様一人ひとりの骨格や活動レベル、骨質に合わせた完全オーダーメイドのインプラントがより一般的になるでしょう。これにより、インプラントの適合性が向上し、長期的な成績の改善が期待されます。次に、「低侵襲手術のさらなる発展」も重要な方向性です。より小さな切開で手術を行う技術が確立され、術後の回復期間の短縮や合併症リスクの低減に貢献するでしょう。また、「生体材料の進化」は継続され、生体吸収性インプラント(一時的な固定後、体内で分解される)や、抗菌性、抗炎症性、さらには骨誘導能を持つインプラントの開発が進むと予想されます。これにより、感染症リスクの低減や、より自然な骨組織の再生が促進される可能性があります。「AIとビッグデータの活用」も不可欠となり、術前計画の最適化、手術支援、術後評価の精度向上、さらにはインプラントの長期成績予測に貢献するでしょう。そして、「再生医療との融合」は、インプラントと再生医療を組み合わせたハイブリッド治療の実現を目指し、インプラントの寿命延長や、より自然な機能回復を可能にするかもしれません。さらに、「遠隔医療やデジタルヘルス」の進展により、術後のリハビリテーション支援や経過観察がより効率的かつ個別化されることも期待されます。これらの技術革新が融合することで、整形外科用指趾インプラントは、患者様の生活の質をさらに向上させるための、より安全で効果的な治療法へと発展していくことでしょう。