高電圧ケーブルおよび付属品市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

高電圧ケーブル・付属品市場レポートは、業界を設置場所(架空、地中、海底)、電圧レベル(高電圧、超高電圧、極超高電圧)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)に分類しています。本レポートには、5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高電圧ケーブルおよび付属品市場の概要

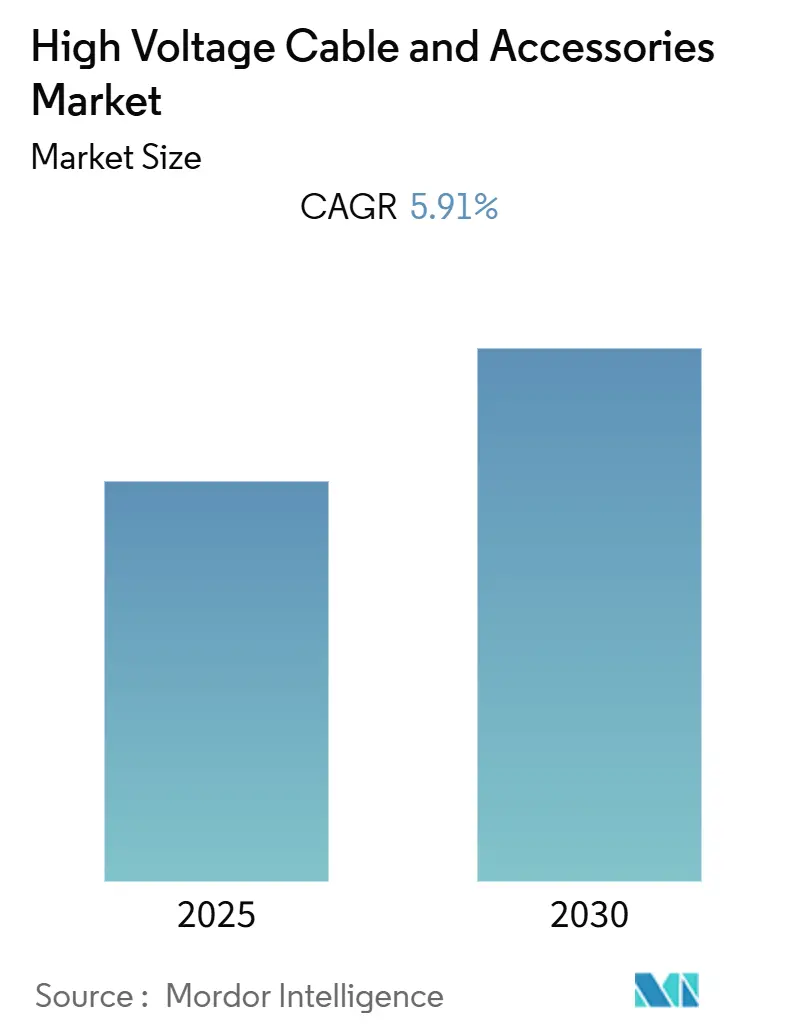

高電圧ケーブルおよび付属品市場は、予測期間中に年平均成長率(CAGR)5.91%を記録すると予測されています。この市場は、展開場所(架空線、地中、海底)、電圧レベル(高電圧、超高電圧、極超高電圧)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)にセグメント化されています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。

市場の概要と成長要因

世界の電力セクターは、再生可能エネルギー源の統合と既存インフラの近代化によって大きな変革期を迎えています。国際エネルギー機関(IEA)によると、2021年の電力網への世界的な投資額は2,855億米ドルに達し、ネットゼロ目標を達成するためには2050年までに年間8,710億米ドルへと3倍以上に増やす必要があると予測されています。この大規模な投資の必要性は、電力システムの複雑化と、より高度な送配電網の必要性を反映しています。再生可能エネルギー源の統合は、特に変動する電力出力を管理し、システムの安定性を確保する上で、送電網事業者にとって新たな課題を生み出しています。

業界では、送電網の信頼性向上と国境を越えた電力送電を目的とした大規模なインフラプロジェクトが急増しています。例えば、2023年3月には、NKTがオランダのIJmuiden VerおよびNederwiek洋上風力発電ゾーン向けに約22億米ドル相当の3つの高電圧ケーブル付属品ターンキープロジェクトを獲得しました。これには、約1,700kmに及ぶ525 kV XLPE高電圧直流システムの設計、製造、設置、試運転が含まれており、より高い電圧レベルと効率的な送電ソリューションへの業界の移行を示しています。

欧州では、Eurelectricによると、欧州連合の配電網の約3分の1が40年以上稼働しており、送電網の近代化イニシアチブが勢いを増しています。この老朽化したインフラは、メンテナンスコストの増加と信頼性の懸念につながっており、電力会社は新しい技術や設備への投資を促されています。スマートグリッド技術とデジタルソリューションへの傾向は、高電圧ケーブルおよび付属品市場を再形成しており、電力会社は高度な監視および制御システムを通じて送電網の柔軟性、信頼性、効率性の向上に注力しています。

市場は、より高い送電容量と効率性の必要性から、ケーブル設計と材料において著しい技術進歩を経験しています。最近の開発には、新しい絶縁材料、強化された導体設計、革新的な接続および終端ソリューションの導入が含まれます。例えば、2023年7月には、サウジアラビアが605kmに及ぶ525 kVシステムを含む複数のHVDC送電線プロジェクトを発表し、業界がますます複雑で要求の厳しいアプリケーションに対応できる能力を示しています。これらの技術的改善は、より長い送電距離、より高い定格電力、および困難な環境条件下でのより優れた性能を可能にし、電力ケーブル付属品システムの全体的な進化に貢献しています。

主要なトレンドと洞察

老朽化した送電網と送配電インフラへの投資

世界の電力インフラは、老朽化した送電網システムに関連する重大な課題に直面しており、送電網の故障の増加、頻繁な停電、メンテナンスコストの増大につながっています。IEAによると、2021年の電力網への世界的な総投資額は2,855億米ドルでしたが、2050年までの10年間で年間8,710億米ドルへと3倍以上に増やす必要があると予測されています。この投資要件の大幅な増加は、老朽化した設備の交換とネットワーク容量の拡大という喫緊の必要性によって推進されています。欧州だけでも、欧州連合の配電網の約3分の1が40年以上稼働しており、2030年までにすべての配電網の半分が40年の閾値を超えるため、2030年末までに近代化と拡張のために3,750億~4,250億ユーロの投資が必要となります。

老朽化したインフラをアップグレードする緊急性は、2023年に発表された最近の主要なインフラプロジェクトで明らかです。2023年6月には、ミネソタ・パワーがハーマンタウンのArrowhead変電所の老朽化したインフラを交換するためのHVDC近代化プロジェクトを発表しました。これには、新しい変換所を既存の電力システムに接続するための3つの高電圧送電線の建設が含まれています。このプロジェクトは、電力送電の信頼性と効率性を確保する上で高電圧ケーブル付属品市場の重要性を強調しています。同様に、2023年4月には、ナショナル・グリッドとLinxonが、ロンドンを再配線する10億ポンドのロンドン電力トンネルプロジェクトの一環として、Bengeworth Roadに新しい高電圧変電所の建設を開始しました。これは、送電網インフラの近代化に多大な投資が行われていることを示しています。これらの投資は、老朽化した電力網インフラがハリケーン、熱波、洪水、山火事、吹雪などの異常気象イベントに対して特に脆弱であり、システムを圧倒し、広範囲にわたる停電につながる可能性があるため、極めて重要です。送電網のレジリエンスを強化するためには、電力ケーブル付属品と地中ケーブル付属品の統合が不可欠です。

セグメント分析

展開場所別

* 地中セグメント: 2024年には市場シェアの約49%を占め、高電圧ケーブル付属品市場を支配しています。このセグメントの優位性は、都市化の進展、人口密集地域での地中配電への嗜好の高まり、架空線と比較してメンテナンス要件が低いことなど、いくつかの主要因によって推進されています。地中ケーブル付属品は、環境要因や気象関連の混乱への露出が低いため、重要な電力インフラにとってますます好まれています。さらに、地中システムの美的利点と電磁界排出量の削減により、都市中心部や環境に敏感な地域での採用が増加しています。

* 架空線セグメント: 特に農村地域や費用対効果が最優先される長距離送電プロジェクトにおいて、その重要性を維持しています。設置とメンテナンスが容易であるため、人口密度の低い地域に適しています。

* 海底セグメント: 洋上風力発電所の接続、国境を越えた電力連系、離島への電力供給システムにおいて重要な役割を果たしています。洋上再生可能エネルギープロジェクトや国際的な電力網連系への注目の高まりとともに、このセグメントの重要性は増しています。

電圧レベル別

* 高電圧セグメント(66 kV~220 kV): 2024年には世界の高電圧ケーブル付属品市場の約47%を占め、電力送電インフラの要となっています。発電所から変電所、変電所から配電網への接続に広く適用されており、送電容量と費用対効果の最適なバランスが、電力会社にとって好ましい選択肢としての地位を確立しています。送電網の近代化プロジェクトへの投資増加と、既存の電力網への再生可能エネルギー源の統合の増加により、2024年から2029年の間に約6%という最高の成長率を維持すると予測されています。

* 超高電圧セグメント(220 kV~765 kV): 長距離送電と国境を越えた電力連系において重要な役割を果たします。

* 極超高電圧セグメント(765 kV以上): 主に極めて長距離にわたる大規模な電力伝送能力を必要とする特殊なプロジェクトに展開される、電力伝送技術の最先端を表しています。アジア太平洋地域や欧州で主要な送電網連系プロジェクトが進行中であり、両セグメントともに採用が増加しています。

地域分析

* 北米: 2024年には世界の市場シェアの約21%を占めています。米国の「Building a Better Grid Initiative」を通じた送電網近代化への多大な投資、連邦政府の資金援助、再生可能エネルギー源(特に風力と太陽光)の既存送電網への統合、異常気象イベントに対する送電網のレジリエンスへの重点、老朽化したインフラの交換、米国とカナダ間の国境を越えた電力取引が市場を牽引しています。

* アジア太平洋: 2019年から2024年にかけて約11%の成長率を記録しました。中国とインドにおける急速な工業化と都市化、送配電インフラへの大規模投資、中国の超高電圧送電プロジェクト、インドの再生可能エネルギー統合目標、新しいスマートシティの開発、日本の洋上風力エネルギー開発目標、ASEAN電力網イニシアチブが市場拡大を加速させています。

* 欧州: 2024年から2029年の間に約6%の成長が予測されています。再生可能エネルギー源への積極的な移行、送電網インフラの近代化、国境を越えた連系プロジェクトが市場を牽引しています。ドイツの「Energiewende」目標、欧州委員会の2030年までの15%連系目標、洋上風力発電所の統合、欧州グリーンディール、REPowerEU計画が投資を推進しています。

* 南米: ブラジルの野心的な送電インフラ開発計画、水力発電への高い依存度、再生可能エネルギー源の統合が市場を牽引しています。送電網の近代化、国境を越えた連系、スマートグリッド技術への投資が市場拡大を促進しています。

* 中東・アフリカ: 電力インフラ開発への大規模投資、特に太陽光発電における広大な再生可能エネルギーの可能性が市場を牽引しています。サウジアラビアの「Vision 2030」イニシアチブ、UAEの野心的な再生可能エネルギー目標、国境を越えた連系プロジェクト、既存送電網の近代化が市場成長を促進しています。

競争環境

高電圧ケーブル付属品市場は、Nexans SA、Prysmian SpA、NKT AS、TE Connectivity、Brugg Kabel AGなどの確立されたプレーヤーが強力な存在感を示しており、高度な製品開発を通じてイノベーションを推進しています。企業は、再生可能エネルギープロジェクトからの需要増加に対応するため、環境に配慮した持続可能なソリューションの開発と製造能力の拡大にますます注力しています。特に洋上風力発電プロジェクトにおける戦略的提携やパートナーシップは、企業が市場での地位を強化するための主要なトレンドとなっています。

市場構造は、広範な技術的専門知識と製造能力を持つ大規模な多国籍企業によって特徴付けられています。これらの企業は通常、原材料調達から最終製品の設置、メンテナンスサービスまで、統合されたサプライチェーンを運営しています。市場は中程度の統合度を示しており、主要プレーヤーは電力会社やEPC請負業者との確立された関係、技術的ノウハウ、重要なインフラプロジェクトで信頼性の高いソリューションを提供してきた実績により、大きな市場シェアを保持しています。

近年、企業が製品ポートフォリオと地理的範囲を拡大しようとする中で、合併・買収活動が増加しています。主要プレーヤーは、特に新興経済国において、地域市場や特定の技術的能力へのアクセスを得るために地域の専門企業を買収しています。また、ケーブルメーカーと付属品プロバイダー間の戦略的パートナーシップも、完全なシステムソリューションを提供するために見られ、新規参入者にとっての参入障壁を高めるとともに、確立されたプレーヤーの地位を強化しています。

既存企業が市場シェアを維持・拡大するためには、特に再生可能エネルギー統合やスマートグリッドアプリケーションにおいて、電力送電セクターの進化するニーズに対応する革新的なソリューションの開発に注力する必要があります。成功要因には、電力会社やEPC請負業者との強力な関係の維持、次世代製品のための研究開発への投資、設置、メンテナンス、技術サポートを含む包括的なサービス能力の構築が含まれます。企業はまた、コスト競争力を維持しながら、増大する環境規制や持続可能性要件に適応する必要があります。

最近の業界動向

* 2023年6月: NKTは、ポーランドの1.2 GW Baltic Power洋上風力発電所向け電力ケーブル契約を最終決定したと発表しました。この1億2,830万米ドルの契約には、Baltic Power洋上風力プロジェクト向けに約130キロメートルの240 kV高電圧電力ケーブルの設計と製造が含まれます。

* 2023年5月: NKTは、スウェーデンのカールスクローナに新しい工場(3番目の押出タワーを含む)を建設する計画を発表しました。この投資は、高電圧電力ケーブルの需要増加と強力な受注によって推進されており、2023年から2026年にかけて約12億米ドルに達する見込みです。この投資により、NKTは特に長尺HVDC電力ケーブルソリューションに対する需要増に対応する能力を向上させ、市場をリードする地位を大幅に強化するでしょう。新工場は2027年に稼働を開始する予定です。

この市場は、世界の電力インフラの変革と近代化の動きの中で、今後も堅調な成長を続けると予想されます。

本レポートは、「世界の高電圧ケーブルおよび付属品市場」に関する詳細な分析を提供しています。高電圧ケーブルおよび付属品は、電力ケーブルネットワークで使用され、高電圧レベルで電力を伝送するために設計されています。これらは、発電所から変電所、または変電所から配電網へと長距離にわたって電力を輸送する際に不可欠な要素です。付属品には、ケーブルジョイント、開閉装置や変圧器へのコネクタ、屋外終端などが含まれます。

本調査は、市場の範囲、定義、および仮定から始まり、詳細な調査方法論を経て、エグゼクティブサマリー、市場概要、市場セグメンテーション、競争環境、そして市場機会と将来のトレンドに至るまで、多岐にわたる情報を提供しています。

市場は主に以下の3つのセグメントに分類され、各セグメントの市場規模と予測は収益(USD)に基づいて行われています。

1. 設置場所別: 架空、地中、海底

2. 電圧レベル別: 高電圧、超高電圧、極超高電圧

3. 地域別: 北米、アジア太平洋、ヨーロッパ、南米、中東およびアフリカ

市場概要では、2028年までの市場規模と需要予測が示されており、最近のトレンド、政府の政策と規制、および市場ダイナミクスが分析されています。

高電圧ケーブルおよび付属品市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5.91%を記録すると予測されています。特にアジア太平洋地域は、この予測期間中に最も高いCAGRで成長すると見込まれており、2025年には最大の市場シェアを占めるとされています。

市場の成長を牽引する主要な要因(ドライバー)としては、再生可能エネルギー発電の統合の増加、および老朽化した電力網と送配電インフラへの投資が挙げられます。これらの要因は、高電圧ケーブルおよび付属品の需要を押し上げています。

一方で、市場の成長を抑制する要因(阻害要因)も存在します。原材料価格の高騰や、分散型再生可能エネルギー発電への投資の増加は、市場の成長に影響を与える可能性があります。分散型発電は、大規模な高電圧送電網への依存度を低下させる可能性があるためです。

サプライチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に評価されています。

競争環境のセクションでは、主要企業の合併・買収、合弁事業、提携、および契約が網羅されています。また、Nexans SA、Prysmian SpA、NKT A/S、TE Connectivity Ltd、Brugg Kabel AG、住友電気工業株式会社、LS Cable & System Limitedなどの主要企業が採用している戦略やプロファイルが提供されています。

市場機会と将来のトレンドとしては、新興市場におけるスーパーグリッドの開発が高電圧ケーブルおよび付属品市場に新たな機会をもたらすと指摘されています。これは、より広範で効率的な電力伝送ネットワークの構築を意味します。

本レポートは、高電圧ケーブルおよび付属品市場の過去の市場規模(2020年、2021年、2022年、2023年、2024年)と、将来の市場規模予測(2025年、2026年、2027年、2028年、2029年、2030年)をカバーしています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 再生可能エネルギー発電の統合の増加

- 4.5.1.2 老朽化した電力網と送配電インフラへの投資

- 4.5.2 阻害要因

- 4.5.2.1 原材料価格の高騰と分散型再生可能エネルギー発電への投資が成長に影響

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 展開場所

- 5.1.1 架空

- 5.1.2 地中

- 5.1.3 海底

- 5.2 電圧レベル

- 5.2.1 高電圧

- 5.2.2 超高電圧

- 5.2.3 極超高電圧

- 5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ネクサンスSA

- 6.3.2 プリズミアンSpA

- 6.3.3 NKT A/S

- 6.3.4 TEコネクティビティ株式会社

- 6.3.5 ブルッグ・カベルAG

- 6.3.6 住友電気工業株式会社

- 6.3.7 LS電線システム株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 新興市場におけるスーパーグリッドの開発が機会を提供

*** 本調査レポートに関するお問い合わせ ***

高電圧ケーブルおよび付属品は、現代社会において電力の安定供給を支える基幹インフラであり、その重要性は日々増しています。本稿では、このキーワードについて、定義、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、高電圧ケーブルの定義についてです。高電圧ケーブルとは、一般的に交流1kV以上、直流1.5kV以上の電圧で使用される電力ケーブルを指します。これらは、発電所から変電所、そして最終的な需要地へと、安全かつ効率的に電力を送配電するために不可欠な要素です。一方、付属品とは、ケーブルの接続、終端、分岐、保護といった様々な機能を実現するために用いられる部品の総称です。高電圧環境下では、絶縁性能、導電性能、機械的強度、耐環境性能など、極めて高い信頼性と性能が求められます。これらのケーブルと付属品が一体となって、電力系統の安定稼働を支えているのです。

次に、高電圧ケーブルおよび付属品の種類について見ていきましょう。高電圧ケーブルは、その絶縁方式や設置場所によって多岐にわたります。絶縁方式では、現在主流となっているのは架橋ポリエチレン絶縁ビニルシースケーブル(CVケーブル)です。これは、優れた絶縁性能、軽量性、施工性、そして環境負荷の低減といった特徴を持ちます。かつて主流であった油浸紙絶縁ケーブル(OFケーブル)も一部で現役ですが、CVケーブルへの置き換えが進んでいます。特殊な用途では、SF6ガスなどのガスを絶縁に用いるガス絶縁ケーブルや、無機絶縁体を用いた耐熱・耐火性に優れるMIケーブルなども存在します。設置場所による分類では、地中に埋設される地中ケーブル、海底に敷設される海底ケーブル、そして電柱などで架設される架空ケーブルがあります。特に海底ケーブルは、長距離・大容量の電力送電や、国際間の電力融通、洋上風力発電からの送電において重要な役割を担っています。

付属品には、ケーブル同士を接続する「接続部(ジョイント)」と、ケーブルの末端を処理し、変圧器や開閉器などの外部機器に接続する「終端部(端末)」が主要なものとして挙げられます。接続部には、熱収縮型、冷収縮型、プレハブ型、テープ巻き型などがあり、施工性や信頼性の向上を目指して進化しています。終端部も、屋外用と屋内用、がいし型と乾式型などがあり、設置環境や電圧レベルに応じて適切なものが選定されます。その他にも、ケーブルを支持・保護するための金具や保護管、アース線、ケーブルラックなども付属品に含まれます。近年では、電力線と通信線を一体化した光ファイバー複合ケーブル(OPGW, OPLC)も普及しており、電力系統の監視・制御に貢献しています。

高電圧ケーブルおよび付属品の用途は非常に広範です。最も基本的な用途は、発電所から変電所、工場、ビル、そして一般家庭へと電力を供給する電力送配電網です。大規模工場やプラント、データセンターなど、高電圧を必要とする産業用途でも不可欠です。また、再生可能エネルギーの導入拡大に伴い、風力発電、太陽光発電、地熱発電などからの電力を系統に接続するためにも、これらのケーブルと付属品が用いられます。特に洋上風力発電においては、発電された電力を陸上へ送るための高性能な海底ケーブルが不可欠です。都市インフラにおいても、地下鉄や鉄道、トンネルなどの電力供給に利用され、国際送電網の構築にも海底ケーブルが活用されています。さらに、船舶、航空機、医療機器など、特定の高電圧・高信頼性が求められる特殊な分野でもその技術が応用されています。

関連技術としては、まず「絶縁技術」が挙げられます。架橋ポリエチレン(XLPE)の改良や半導電層技術の進化、がいし材料の高性能化(セラミックスからポリマーへ)などが進んでいます。次に「導体技術」では、高純度銅やアルミニウム合金の採用に加え、将来的な超電導ケーブルの実用化に向けた研究開発も進められています。「接続・終端技術」は、施工性の向上(冷収縮、プレハブ化)と信頼性向上(部分放電抑制)が重要なテーマです。「診断・監視技術」も進化しており、ケーブルの劣化診断(部分放電測定、誘電正接測定)、温度監視、故障点標定技術などが、電力系統の安定運用に貢献しています。また、電界解析や熱解析、機械的応力解析といった「シミュレーション技術」は、設計の最適化に不可欠です。「材料科学」の進歩は、高機能ポリマー、複合材料、難燃材料、そして環境配慮型材料の開発を支えています。さらに、長距離・大容量送電や系統安定化に有効な「直流送電技術(HVDC)」の発展に伴い、HVDCケーブルおよび付属品の技術開発も活発に行われています。

市場背景としては、いくつかの成長要因と課題が存在します。成長要因としては、まず新興国の経済成長やデータセンターの増加に伴う世界的な電力需要の増加が挙げられます。次に、地球温暖化対策として再生可能エネルギーの導入が世界的に加速しており、特に洋上風力発電の拡大は、高性能な海底ケーブルの需要を押し上げています。都市化の進展と景観保護、災害対策、土地の有効利用といった観点から、電力ケーブルの地中化が進んでいることも需要を喚起しています。また、先進国においては、老朽化した既存インフラの更新需要も大きな市場を形成しています。さらに、電力系統の効率的な運用を目指すスマートグリッド化も、高機能なケーブルおよび付属品の需要を促進しています。

一方で、課題も少なくありません。ケーブル本体および付属品の製造、敷設、保守には高コストがかかるため、コスト削減が常に求められています。高電圧・大容量化に伴う絶縁性能や信頼性の確保は、技術的な難易度が高い課題です。環境負荷低減やリサイクル性への対応といった環境規制への適合も重要です。また、施工・保守技術者の高齢化と不足は、業界全体で取り組むべき喫緊の課題となっています。グローバル市場における国際競争の激化も、企業にとっては大きなプレッシャーとなっています。

最後に、将来展望についてです。今後、高電圧ケーブルおよび付属品の分野では、さらなる超高電圧・大容量化が進展すると予測されます。特に、長距離・大容量送電に適したHVDC技術の進化は、電力系統の広域化と安定化に貢献するでしょう。スマート化・デジタル化も重要なトレンドであり、センサーを内蔵したケーブルやIoTを活用した遠隔監視・診断システム、AIによる故障予測などが実用化され、電力系統の運用効率と信頼性が向上すると期待されています。環境配慮型製品の開発も加速し、鉛フリー、ハロゲンフリー、リサイクル可能な材料の使用が一般的になるほか、SF6ガスに代わる環境負荷の低い絶縁媒体の開発も進められるでしょう。究極のケーブルとして、損失ゼロ、大容量化、省スペース化を実現する超電導ケーブルの実用化に向けた研究開発も引き続き進展すると見られます。洋上風力発電のさらなる拡大に伴い、深海や遠隔地への設置に対応できる、より高性能な海底ケーブルおよび接続技術の需要は一層高まるでしょう。災害に強く、柔軟な電力系統を構築するためのグリッドのレジリエンス強化も重要なテーマです。また、施工性向上とコスト削減のため、部品のモジュール化や国際標準化の推進も進められると考えられます。

高電圧ケーブルおよび付属品は、電力インフラの進化とともに常に技術革新が求められる分野です。これらの技術の発展は、持続可能な社会の実現と、私たちの豊かな生活を支える上で不可欠な役割を担い続けることでしょう。