熱電モジュール市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

熱電モジュール市場レポートは、ステージ別(シングルステージ、マルチステージ)、機能性別(汎用、深冷)、最終用途アプリケーション別(航空宇宙・防衛、自動車、家庭用電化製品、食品・飲料、ヘルスケア、エネルギー・公益事業、冷媒・チラー、その他最終用途アプリケーション)、および地域別(北米、欧州、アジア太平洋、南米、中東)に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱電モジュール市場の概要

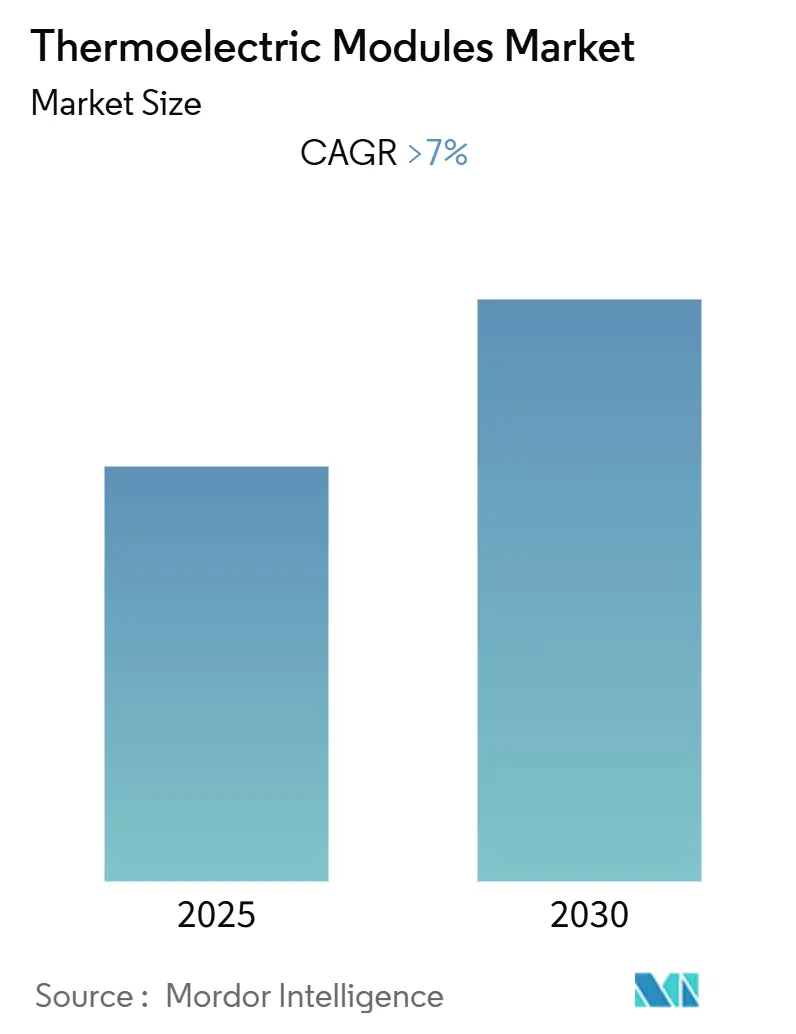

「熱電モジュール市場レポート」によると、熱電モジュール市場は予測期間中に7%を超える年平均成長率(CAGR)を記録すると予想されています。特に自動車分野が著しい成長を遂げる見込みであり、アジア太平洋地域が最も急速に成長する市場となるでしょう。本レポートは、2025年から2030年までの期間を対象としています。

この市場は、ステージ(単段、多段)、機能性(汎用、深冷)、最終用途アプリケーション(航空宇宙・防衛、自動車、家電、食品・飲料、ヘルスケア、エネルギー・公益事業、冷媒・チラー、その他の最終用途アプリケーション)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東)によってセグメント化されています。

市場のトレンドと洞察

自動車分野の著しい成長

自動車分野は世界的に成長しており、電気推進への大きな転換期を迎えています。メーカーは、シートベンチレーション、マルチゾーン空調、より優れたエアコン、エンジン温度制御など、車両に新しい機能を導入しています。これらの機能には、効率的な温度制御のためにマイクロ熱電モジュールが採用されています。

2020年には、世界で約7,800万台の自動車が生産されましたが、これは前年の9,200万台と比較して減少しています。この減少はCOVID-19パンデミックの影響による一時的なものであり、市場の真の成長を反映するものではないとされています。

電気推進への移行の一環として、バッテリーの効率的な動作には温度調整が不可欠です。予測によると、電気自動車の数は2021年の約1,200万台から2025年には約5,400万台に増加すると見込まれており、これが予測期間中のマイクロ熱電モジュール市場を牽引するでしょう。

企業動向としては、2021年11月にテスラ社が上海工場での生産能力拡大のため、最大12億人民元(約1億8,791万米ドル)を投資する計画を発表しました。また、2021年8月にはトヨタが新しいBEVシリーズ「Toyota bZ」を発表し、2025年までに15車種のBEVを世界的に導入する予定です。これらの要因により、自動車分野の成長に伴い、熱電モジュール市場も拡大すると予想されます。

アジア太平洋地域の最速成長

アジア太平洋地域は、世界人口の大部分を占め、高い経済成長率を誇る国々が集まっています。この地域では、電気自動車の採用増加、食料安全保障やその他の用途のためのコールドチェーン開発、臓器輸送・保存システムなどのヘルスケア技術・機器の進歩が見られます。

中国政府は電気自動車の普及を奨励しており、2040年までにディーゼル車やガソリン車の完全禁止を計画しています。中国は世界の電気バス市場の主要プレーヤーであり、その優位性を維持すると予想されています。2020年5月時点で、中国では42万台以上の電気バスが使用されており、これは世界の電気バス車両の約99%に相当します。公共交通機関の電化への強い焦点と、普及している補助金や国家規制が、中国が高い市場シェアを占める主要因となっています。

インドでは、2020年時点で8,200の冷蔵施設がありましたが、その75%は主にジャガイモなどの単一商品にしか適していませんでした。オンライン食料品、加工食品、医薬品の販売急増により、冷蔵施設の数は大幅に増加すると予想されています。これらの新しい用途は、効率的なラストマイル配送を確保するために、都市部に複数の小規模な冷蔵施設を必要とするでしょう。

さらに、アジア太平洋地域は臓器保存分野で著しく成長しています。この地域における様々な臓器不全の発生率の急増と医療費の増加が、市場の成長を後押しすると期待されています。経済の好転により、高度な治療への需要も急増しています。これらの臓器保存システムは、臓器の生命維持に不可欠な温度を調整するためにマイクロ熱電モジュールを使用しており、これがマイクロ熱電モジュール市場の成長を助けるでしょう。

これらの要因により、アジア太平洋地域は予測期間中に最も急速に成長する地域市場となるでしょう。

競争環境

熱電モジュール市場は部分的に細分化されています。市場の主要プレーヤーには、CUI Devices、Thermonamic Electronics (Jiangxi) Corp. Ltd、TEC Microsystems、KELK Ltd、およびGuangdong Fuxin Technology Co. Ltdなどが挙げられます。

最近の業界動向

* 2021年1月:TEC Microsystemsは、PCRサイクリング、ポイントオブケア、ラボオンチップ医療診断アプリケーションに最適な寸法のマイクロ熱電モジュール「1MA 10シリーズ」のラインナップをアップグレードしました。

* 2020年10月:Ferrotecはマイクロ熱電モジュールメーカーであるRMTの買収を発表しました。これにより、製品ラインナップが強化され、Ferrotecの世界的な事業拡大に貢献するでしょう。

本レポートは、マイクロ熱電モジュール市場に関する包括的な分析を提供するものです。

まず、調査の範囲、市場の定義、および調査の前提条件について説明しています。エグゼクティブサマリーでは、主要な調査結果と市場のハイライトが簡潔にまとめられており、続く調査手法の章では、本調査で採用された詳細な方法論が解説されています。

市場概要のセクションでは、2027年までの市場需要と予測(米ドル建て)が提示されるとともに、最新のトレンドと動向が分析されています。市場ダイナミクスとしては、市場を推進する要因(Drivers)と阻害する要因(Restraints)が詳細に検討されています。また、サプライチェーン分析や、供給者の交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさといった要素から市場構造を評価するポーターのファイブフォース分析も含まれています。

市場セグメンテーションは、以下の基準に基づいて行われています。

* 段階: シングルステージ、マルチステージ

* 機能性: 汎用、深冷

* 最終用途アプリケーション: 航空宇宙・防衛、自動車、家電、ヘルスケア、食品・飲料、エネルギー・公益事業、冷媒・チラー、その他の最終用途アプリケーション

* 地域: 北米、欧州、アジア太平洋、南米、中東

競争環境の章では、主要企業によるM&A、合弁事業、提携、契約などの戦略が分析されています。また、CUI Devices、AMS Technologies、KELK Ltd.、Guangdong Fuxin Technology Co. Ltd.、TE Technology Inc.、Thermonamic Electronics (Jiangxi) Corp. Ltd.、Wellen Technology Co. Ltd.、TEC Microsystems、Merit Technology Group、HiTECH Technologies Inc.といった主要企業のプロファイルが掲載されています(リストは網羅的ではありません)。

市場機会と将来のトレンドについても詳細に分析されており、市場の成長潜在力と今後の方向性が示されています。

本レポートで回答されている主要な質問と調査結果は以下の通りです。

* 市場規模: マイクロ熱電モジュール市場は、予測期間(2025年~2030年)において7%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要企業: CUI Devices、TEC Microsystems、KELK Ltd.、Thermonamic Electronics (Jiangxi) Corp., Ltd.、Guangdong Fuxin Technology Co., Ltd.などが主要な企業として挙げられます。

* 最も成長の速い地域: アジア太平洋地域が、予測期間(2025年~2030年)で最も高いCAGRで成長すると見込まれています。

* 最大の市場シェアを持つ地域: 2025年には、北米がマイクロ熱電モジュール市場で最大の市場シェアを占めるとされています。

* 対象期間: 本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

本レポートは、マイクロ熱電モジュール市場に関する意思決定を行う上で不可欠な情報を提供し、2025年12月3日に最終更新されました。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場需要と予測(2027年までの米ドル数十億ドル)

- 4.3 最近の傾向と発展

- 4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.2 阻害要因

- 4.5 サプライチェーン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 段階

- 5.1.1 単段

- 5.1.2 多段

- 5.2 機能性

- 5.2.1 汎用

- 5.2.2 深冷

- 5.3 最終用途アプリケーション

- 5.3.1 航空宇宙および防衛

- 5.3.2 自動車

- 5.3.3 家庭用電化製品

- 5.3.4 ヘルスケア

- 5.3.5 食品および飲料

- 5.3.6 エネルギーおよび公益事業

- 5.3.7 冷媒およびチラー

- 5.3.8 その他の最終用途アプリケーション

- 5.4 地域

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 南米

- 5.4.5 中東

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 CUIデバイス

- 6.3.2 AMSテクノロジーズ

- 6.3.3 KELK株式会社

- 6.3.4 広東福新科技株式会社

- 6.3.5 TEテクノロジー株式会社

- 6.3.6 サーモナミック・エレクトロニクス(江西)株式会社

- 6.3.7 ウェレンテクノロジー株式会社

- 6.3.8 TECマイクロシステムズ

- 6.3.9 メリットテクノロジーグループ

- 6.3.10 ハイテックテクノロジーズ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

熱電モジュールは、熱エネルギーと電気エネルギーを直接相互変換する半導体素子であり、その原理は主にゼーベック効果とペルチェ効果に基づいています。ゼーベック効果とは、異なる種類の金属や半導体の両端に温度差を与えると、その間に電圧が発生する現象を指し、熱電発電に応用されます。一方、ペルチェ効果は、異なる種類の金属や半導体の接合部に電流を流すと、その接合部で熱の吸収または放出が起こる現象であり、熱電冷却や加熱に利用されます。熱電モジュールは、通常、P型半導体とN型半導体を交互に直列接続し、それらをセラミックス基板で挟み込んだ構造をしています。これにより、熱と電気の変換効率を高め、実用的なデバイスとして機能させることが可能になります。

熱電モジュールの種類は、主にその構成材料、構造、および用途によって分類されます。材料としては、室温付近での性能に優れるビスマス・テルル系(Bi2Te3)合金が最も広く用いられていますが、高温域での発電用途には鉛・テルル系(PbTe)やシリコン・ゲルマニウム系(SiGe)合金などが研究・実用化されています。これらの材料は、熱電性能指数(ZT値)と呼ばれる指標で評価され、高いZT値を持つ材料の開発が常に求められています。構造面では、単一のP型・N型素子対で構成される単段モジュールが一般的ですが、より大きな温度差や冷却能力が必要な場合には、複数の単段モジュールを積み重ねた多段モジュールが用いられます。用途による分類では、主に冷却・加熱用のペルチェモジュールと、発電用の熱電発電モジュールに大別されます。

熱電モジュールの用途は多岐にわたります。冷却用途としては、小型冷蔵庫やワインセラー、車載用クーラーボックスなどの民生品から、CPUやレーザーダイオード、CCDカメラなどの精密機器の温度制御、さらには医療・分析機器における試料の冷却・加熱など、高精度な温度管理が求められる分野で広く利用されています。これらの用途では、フロンなどの冷媒を使用しないため環境負荷が低く、可動部がないため静音性や信頼性が高いという利点があります。一方、発電用途としては、工場や自動車の排熱、地熱、太陽熱などの未利用熱源からの発電が注目されています。特に、IoTデバイスやセンサーネットワークの電源として、周囲のわずかな温度差から電力を得るエナジーハーベスティング技術への応用が期待されています。また、宇宙探査機においては、放射性同位体熱電発電機(RTG)として、長期間にわたる安定した電力供給源として不可欠な技術となっています。

関連技術としては、まず熱電材料そのものの開発が挙げられます。熱電性能指数(ZT値)を向上させるためには、高い電気伝導性と低い熱伝導性を両立させる必要があり、ナノ構造化技術によるフォノン散乱の抑制や、新しい半導体材料の探索が進められています。また、P型およびN型半導体の製造技術、それらを効率的に接合する技術も重要です。モジュールとしての性能を最大限に引き出すためには、熱抵抗を低減するための接合技術や、放熱器(ヒートシンク)や熱交換器などの熱管理技術も不可欠です。さらに、熱電モジュールをシステムとして機能させるためには、温度を精密に制御するための制御回路や、発電した電力を効率的に利用するための電力変換回路などの電子技術も密接に関連しています。

市場背景としては、熱電モジュール市場は、省エネルギー化や環境負荷低減への意識の高まり、およびIoTデバイスの普及に伴うエナジーハーベスティングの需要拡大を背景に、着実に成長を続けています。主要なプレイヤーとしては、フェローテックホールディングスやGMZエナジー、Laird Thermal Systemsなど、国内外の多くの企業が材料開発からモジュール製造、システムインテグレーションまでを手掛けています。特に、未利用熱源からの発電は、持続可能な社会の実現に向けた重要な技術として位置づけられており、政府や研究機関からの支援も活発です。しかしながら、現状では、他の発電方式と比較して変換効率がまだ低いことや、製造コストが高いことが普及の課題となっています。

将来展望としては、熱電モジュールのさらなる高効率化と低コスト化が鍵となります。材料科学の進展により、ZT値が飛躍的に向上する新材料(例えば、有機熱電材料やトポロジカル材料など)が開発されれば、変換効率の課題は大きく改善されるでしょう。また、製造プロセスの改善や量産効果により、コストが低減されれば、より幅広い分野での普及が期待されます。応用分野としては、ウェアラブルデバイスへの組み込みや、スマートシティにおける分散型電源としての活用、さらには再生可能エネルギーシステムとの融合など、新たな市場が創出される可能性があります。信頼性や耐久性の向上も重要な課題であり、これらを克服することで、熱電モジュールはゼロエミッション社会の実現に向けたキーテクノロジーの一つとして、その役割をさらに拡大していくことでしょう。