イマーシブテクノロジー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

イマーシブテクノロジー市場レポートは、テクノロジー(拡張現実、仮想現実など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(トレーニングとシミュレーション、リモートコラボレーション、製品設計とプロトタイピングなど)、エンドユーザー産業(ゲームとエンターテイメント、ヘルスケアとライフサイエンスなど)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イマーシブテクノロジー市場規模、シェア、2025-2030年展望

イマーシブテクノロジー市場に関する本レポートは、2025年から2030年までの市場規模、シェア、成長トレンド、予測を詳細に分析しています。調査期間は2019年から2030年までを対象としており、市場は技術(拡張現実、仮想現実など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(トレーニングとシミュレーション、リモートコラボレーション、製品設計とプロトタイピングなど)、エンドユーザー産業(ゲームとエンターテイメント、ヘルスケアとライフサイエンスなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

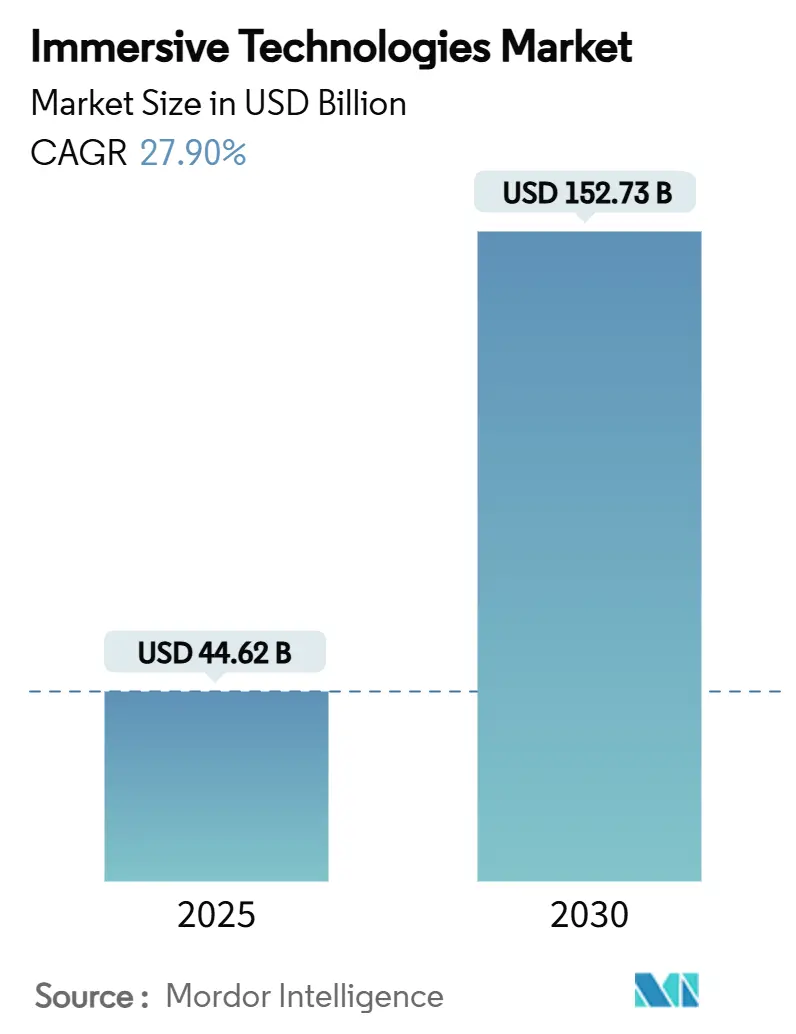

イマーシブテクノロジー市場規模は、2025年には446.2億米ドルに達し、2030年までに1527.3億米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は27.90%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析

Mordor Intelligenceによる分析では、チップセットの革新の加速、5Gエッジネットワークの成熟、およびトレーニングとコラボレーションを効率化するための企業要件が、イマーシブテクノロジー市場を従来の消費者向けゲームのニッチを超えて推進していると指摘されています。ハードウェアの進歩により、軽量化と視覚的鮮明度が向上し、導入障壁が低下しています。また、マネージドサービスは、一度限りの販売を継続的な収益源へと転換させています。中国や米国を中心とした地域的な景気刺激策は、国内サプライチェーンを育成し、部品リスクを低減し、ローカライズされたコンテンツエコシステムを奨励しています。一方、プライバシー規制と新たな健康安全基準は、製品設計を形成し、軽量光学系と目に安全なディスプレイエンジンへの移行を加速させています。生成AIをバリューチェーンのあらゆる層に組み込み、コンテンツをパーソナライズし、定着率を向上させる競争が激化しており、市場の競争は高まっています。

主要な成長要因

* 消費者向けAR/VRヘッドセットの採用急増(CAGRへの影響:+8.2%): Quest 3のような手頃な価格のワイヤレスヘッドセットは、高解像度光学系、バッテリー寿命の向上、クラウド支援レンダリングを提供し、AAAタイトルをミッドレンジデバイスで利用可能にしています。Quest+のようなサブスクリプションモデルは、プレミアムコンテンツを継続的に提供し、エンゲージメントを維持しています。これにより、市場は初期採用者から一般家庭へと移行しており、特に北米と日本で顕著です。

* 企業向けトレーニングおよびシミュレーションにおけるコスト削減イニシアチブ(CAGRへの影響:+7.5%): 自動車、航空宇宙、ヘルスケア企業によるパイロットプログラムでは、イマーシブトレーニングが材料費を35%削減し、3年以内に生産性を20%以上向上させることが示されています。ホログラフィックオーバーレイは、現場スタッフがハンズフリーで専門家のガイダンスを受け、工場ラインのダウンタイムを削減することを可能にします。

* 次世代チップセットによるハードウェアASPの低下(CAGRへの影響:+6.1%): Snapdragon XR2+ Gen 2のようなチップセットは、4.3K/眼の解像度と12台の同時カメラを10W以下の電力で実現しています。マイクロOLEDや量子ドットLEDの歩留まり向上は、光学系の改善と同時に部品コストを削減しています。APACの製造クラスターは、レンズと導波路の生産能力を拡大し、OEMが世界の需要急増に対応できるよう支援しています。

* Content-as-a-Serviceビジネスモデルによる継続的収益の創出(CAGRへの影響:+4.8%): このモデルは、ベンダーと顧客間のインセンティブを調整し、収益を継続的なユーザーエンゲージメントに結びつけることで、長期的な関係を構築しています。

* 5Gエッジレンダリングによる軽量で安価なウェアラブルの実現(CAGRへの影響:+3.9%): エッジコンピューティングノードは、高ポリゴンシーンを10ミリ秒以内の往復遅延で処理し、ヘッドセットがかつてはかさばるオンボードGPUを必要としたワークロードをオフロードすることを可能にしています。これにより、ヘッドセットの熱とバッテリー質量が削減され、従来の眼鏡に似たファッション性の高いフォームファクターが実現しています。

主要な阻害要因

* 企業向け導入における高額な初期投資(CAGRへの影響:-4.2%): 包括的な導入には、ヘッドセットだけでなく、Wi-Fi 6Eまたはプライベート5Gネットワークのアップグレード、エッジサーバーの導入、デバイス管理スイートのライセンス、およびカスタムコンテンツの作成が必要です。新興市場における資本不足は、この課題をさらに増幅させています。

* 健康および安全上の懸念(眼精疲労、サイバーシックネス)(CAGRへの影響:-2.8%): 長時間のセッションは、サイバーシックネス、視覚疲労、筋骨格系の不快感を引き起こす可能性があり、職業保健担当者はイマーシブ体験を30分に制限し、強制的な休憩を義務付けています。UL 8400のような新基準やEUの空間データ指令は、製品設計とコンプライアンスに影響を与えています。

* ハプティクス用希土類磁石へのサプライチェーン依存(CAGRへの影響:-1.5%): サプライチェーンの集中リスク、特に中国のサプライチェーンにおけるリスクは、市場の安定性に影響を与える可能性があります。

* 空間データプライバシーおよび主権に関する規制(CAGRへの影響:-1.1%): EUや北米が主導するこれらの規制は、コンプライアンスのデューデリジェンスと潜在的な法的責任を追加し、導入の障壁となっています。

セグメント分析

* 技術別: 拡張現実(AR)が2024年に46.20%の市場シェアを占め、依然として主導的な地位にありますが、複合現実(MR)は2030年までに29.27%のCAGRで最も急速な成長を遂げると予測されています。MR市場は2025年の122億米ドルから2030年には441億米ドルに拡大する見込みです。これは、現実とデジタル資産を融合させるハンズフリーのホログラフィックオーバーレイによって推進されています。ARは現場サービスエンジニアや小売ナビゲーションアプリで優位性を保ち、VRはエンターテイメントを超えて外科手術のリハーサルや危険環境での訓練に拡大しています。

* コンポーネント別: 2024年にはハードウェアが62.50%のイマーシブテクノロジー市場シェアを占めましたが、サービスは28.65%のCAGRで将来の成長を牽引すると予測されています。サービス市場は2025年の76億米ドルから2030年には268億米ドルに拡大する見込みです。企業が統合、デバイスオーケストレーション、コンテンツ更新を外部委託するにつれて、ターンキーマネージドサービス契約が普及しています。

* アプリケーション別: リモートコラボレーションは28.48%のCAGRで成長し、エンターテイメントの数値的優位性を上回っています。仮想会議室は、分散したチームがリアルタイムで3D設計を反復することを可能にします。トレーニングとシミュレーションも引き続き重要ですが、コラボレーションとの重複により境界線が曖昧になっています。

* エンドユーザー産業別: 製造業および産業分野は29.78%のCAGRを記録し、エンターテイメントの収益リードとの差を縮めると予測されています。工場現場の技術者はMRグラスを使用してIoTダッシュボードにアクセスし、予期せぬダウンタイムを削減しています。ヘルスケア分野ではVR恐怖症治療やMR外科ナビゲーションが、教育機関ではXRラボが導入されています。

地域分析

* 北米: 2024年の収益の38.00%を占め、堅調な企業IT予算と空間コンピューティングにおける学術研究を助成する政府助成金に支えられています。ベンチャーキャピタルエコシステムは、初期段階のプラットフォーム開発者に資金を供給し、製品革新の安定した波を確保しています。

* 欧州: 第2位の市場であり、産業オートメーションのリーダーがデジタルツインを既存の工場に統合しています。欧州委員会はXR産業連合を設立し、共通の安全およびデータ主権フレームワークの下で製造業者、ソフトウェアサプライヤー、労働組合を連携させています。GDPRの厳格な規制は、視線追跡データを匿名化するプライバシーバイデザインのヘッドセットファームウェアを促し、グローバルリリースに影響を与える製品機能を形成しています。

* アジア太平洋地域(APAC): 28.32%のCAGRで最も急速に成長している地域です。中国の各省はAR/VR産業パークに数十億人民元の資金を投入し、工場能力を保証し、二次都市への人材移転を奨励しています。日本はマイクロLED製造を先駆的に行い、韓国の通信事業者は5Gエッジレンダリングとクラウドゲーミングサブスクリプションをバンドルしています。インドは低コストの空間コンテンツサービスを欧米の顧客に輸出する開発者コミュニティを育成しています。地域的なサプライチェーンの深さと国内需要の急増が、APACをイマーシブテクノロジー市場の長期的な成長エンジンとして強化しています。

競争環境

イマーシブテクノロジー市場は中程度の断片化状態にあり、上位5社が2024年の収益の約46%を占めています。主要プレーヤーにはMeta Platforms(Reality Labs)、Microsoft Corporation、Apple Inc.、HTC Corporation(Vive)、Sony Group Corporationが含まれます。MetaはHorizon OSをサードパーティOEMにライセンス供与することでオープンエコシステム戦略を強化し、MicrosoftはAzureを基盤としたHoloLens展開を通じて企業市場での存在感を維持しています。Appleはプレミアムな単一ベンダーのスタックを構築し、価格に敏感な購入者層への浸透を制限しています。QualcommやNvidiaのようなチップメーカーは、フォームファクターのロードマップやエッジレンダリング経済において重要な役割を担っています。M&A活動は、AIワークフローの自動化を目的とした企業買収によって活発化しており、GoogleによるHTCのXR部門買収などがその例です。継続的なサブスクリプションがハードウェアマージンを上回るにつれて、デバイスに縛られないソフトウェアネイティブ企業が従来のメーカーを凌駕し、利益構造を再構築する可能性があります。

最近の業界動向

* 2025年7月: PICOがBlenderと提携し、XR環境での企業向け3Dワークフローを効率化しました。

* 2025年7月: Infinite Realityがグローバル展開を加速するために30億米ドルの新規資金を確保しました。

* 2025年7月: AppleがM4プロセッサと強化された快適ストラップを搭載した初のVision Proアップグレードをリリースしました。

* 2025年7月: SamsungとPOSTECHがARグラスの体積を削減する500マイクロメートルの単層導波路を発表しました。

このレポートは、イマーシブテクノロジー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、主要な促進要因と阻害要因、技術的展望、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

イマーシブテクノロジー市場は、2025年に355.9億米ドルと評価されており、2030年までに1523.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は33.75%と、非常に高い成長が見込まれています。

主要な促進要因:

市場の成長を牽引する要因としては、ゲームやエンターテイメント分野における消費者向けAR/VRヘッドセットの採用急増、企業におけるトレーニングやシミュレーションによるコスト削減への取り組み、次世代チップセットの登場によるハードウェア平均販売価格(ASP)の低下が挙げられます。また、Content-as-a-Serviceビジネスモデルによる継続的な収益機会の創出、5Gエッジレンダリングによる軽量で安価なウェアラブルデバイスの実現、フォトグラメトリベースのデジタルツインによる設計サイクルの加速も重要な要素です。

主要な阻害要因:

一方で、市場の普及を妨げる要因も存在します。企業向け導入における高額な初期設備投資(Capex)、眼精疲労やサイバーシックネスといった健康・安全上の懸念、ハプティクス(触覚技術)に不可欠な希土類磁石へのサプライチェーン依存、そして空間データプライバシーや主権に関する規制などが挙げられます。

技術別分析:

技術別では、拡張現実(AR)、仮想現実(VR)、複合現実(MR)、拡張現実(XR)が分析されています。特に複合現実(MR)は、2030年まで26.40%のCAGRで最も急速な成長を遂げると予測されています。

コンポーネント別分析:

コンポーネントは、ハードウェア(ヘッドマウントディスプレイ、ヘッドアップディスプレイ、プロジェクター、センサー・トラッキングシステム)、ソフトウェア(AR/VRコンテンツ作成プラットフォーム、シミュレーションソフトウェア、リアルタイムレンダリングエンジン)、サービス(統合・導入、コンサルティング・トレーニング、サポート・メンテナンス)に分類されます。企業が設備投資(Capex)を予測可能な運用コスト(Opex)に転換できるマネージド統合、分析、サポートサブスクリプションを好むため、サービス部門は23.80%のCAGRで勢いを増しています。

アプリケーションとエンドユーザー産業:

アプリケーション分野では、トレーニングとシミュレーション、リモートコラボレーション、製品設計とプロトタイピング、マーケティングと広告、小売ビジュアライゼーション、患者治療と外科手術計画、エンターテイメントとゲーミングなどが詳細に分析されています。

エンドユーザー産業は、ゲームとエンターテイメント、ヘルスケアとライフサイエンス、教育とEdTech、製造業と産業、小売とEコマース、航空宇宙と防衛、自動車、不動産と建築など多岐にわたります。

地域別分析:

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが対象です。アジア太平洋地域は、中国政府による大規模な投資と堅牢な製造エコシステムに支えられ、18.70%のCAGRで最も高い成長を記録すると予測されています。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Meta Platforms (Reality Labs)、Microsoft Corporation、Apple Inc.、HTC Corporation (Vive)、Sony Group Corporation、Alphabet Inc. (Google)など、主要なグローバル企業25社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価、そして将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ゲームおよびエンターテイメント向け消費者AR/VRヘッドセットの採用急増

- 4.2.2 企業向けトレーニングおよびシミュレーションのコスト削減イニシアチブ

- 4.2.3 次世代チップセットによるハードウェアASPの低下

- 4.2.4 継続的な収益を可能にするContent-as-a-Serviceビジネスモデル

- 4.2.5 5Gエッジレンダリングによる軽量で安価なウェアラブルの実現

- 4.2.6 写真測量ベースのデジタルツインによる設計サイクルの加速

- 4.3 市場の阻害要因

- 4.3.1 企業向け導入における高額な初期設備投資

- 4.3.2 健康と安全に関する懸念(眼精疲労、サイバー酔い)

- 4.3.3 ハプティクスにおける希土類磁石へのサプライチェーン依存

- 4.3.4 空間データプライバシーおよび主権規制

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 拡張現実 (AR)

- 5.1.2 仮想現実 (VR)

- 5.1.3 複合現実 (MR)

- 5.1.4 拡張現実 (XR)

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 ヘッドマウントディスプレイ (HMD)

- 5.2.1.2 ヘッドアップディスプレイ (HUD)

- 5.2.1.3 プロジェクターおよびディスプレイウォール

- 5.2.1.4 センサーおよびトラッキングシステム

- 5.2.2 ソフトウェア

- 5.2.2.1 AR/VRコンテンツ作成プラットフォーム

- 5.2.2.2 シミュレーションソフトウェア

- 5.2.2.3 リアルタイムレンダリングエンジン

- 5.2.3 サービス

- 5.2.3.1 統合および展開

- 5.2.3.2 コンサルティングおよびトレーニング

- 5.2.3.3 サポートおよびメンテナンス

- 5.3 アプリケーション別

- 5.3.1 トレーニングおよびシミュレーション

- 5.3.2 リモートコラボレーション

- 5.3.3 製品設計およびプロトタイピング

- 5.3.4 マーケティングおよび広告

- 5.3.5 小売ビジュアライゼーション

- 5.3.6 患者治療および手術計画

- 5.3.7 エンターテイメントおよびゲーム

- 5.3.8 その他のアプリケーション

- 5.4 エンドユーザー産業別

- 5.4.1 ゲームおよびエンターテイメント

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 教育およびEdTech

- 5.4.4 製造業および産業

- 5.4.5 小売およびEコマース

- 5.4.6 航空宇宙および防衛

- 5.4.7 自動車

- 5.4.8 不動産および建築

- 5.4.9 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Meta Platforms (Reality Labs)

- 6.4.2 Microsoft Corporation

- 6.4.3 Apple Inc.

- 6.4.4 HTC Corporation (Vive)

- 6.4.5 Sony Group Corporation

- 6.4.6 Alphabet Inc. (Google)

- 6.4.7 Qualcomm Technologies Inc.

- 6.4.8 Samsung Electronics Co., Ltd.

- 6.4.9 Magic Leap, Inc.

- 6.4.10 Unity Technologies

- 6.4.11 NVIDIA Corporation

- 6.4.12 PTC Inc. (Vuforia)

- 6.4.13 Varjo Technologies

- 6.4.14 Lenovo Group Limited

- 6.4.15 Ultraleap Ltd.

- 6.4.16 Pico Interactive

- 6.4.17 DPVR (Deepoon)

- 6.4.18 TeamViewer (Frontline)

- 6.4.19 Epson (Moverio)

- 6.4.20 Avegant Corporation

- 6.4.21 Valve Corporation

- 6.4.22 Snap Inc.

- 6.4.23 Niantic, Inc.

- 6.4.24 Vuzix Corporation

- 6.4.25 Autodesk Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イマーシブテクノロジーとは、ユーザーに現実世界あるいは仮想世界への「没入感」を提供し、あたかもその場にいるかのような体験を可能にする技術の総称でございます。視覚や聴覚だけでなく、触覚、嗅覚、味覚といった五感を刺激し、よりリアルでインタラクティブな体験を生み出すことを目指しております。この技術は、現実と仮想を融合させる「XR(クロスリアリティ)」という広範な概念の一部として捉えられ、私たちの知覚や行動に新たな可能性をもたらすものとして注目されております。

イマーシブテクノロジーは、主に以下の三つの主要な形態に分類されます。一つ目は「VR(Virtual Reality:仮想現実)」で、ヘッドマウントディスプレイ(HMD)などを装着することで、ユーザーを完全に仮想の世界に没入させる技術でございます。現実世界からは遮断され、視覚、聴覚を通じて作り込まれたデジタル空間を体験します。主にゲームやエンターテインメント、訓練シミュレーションなどに活用されております。二つ目は「AR(Augmented Reality:拡張現実)」で、現実世界にデジタル情報を重ね合わせる技術でございます。スマートフォンやタブレット、ARグラスなどを通して現実の風景を見ながら、その上に仮想のオブジェクトや情報を表示させます。例えば、スマートフォンのカメラ越しに現実の空間にキャラクターを出現させたり、家具の配置をシミュレーションしたりする用途がございます。現実世界を基盤としつつ、情報や体験を拡張する点が特徴でございます。三つ目は「MR(Mixed Reality:複合現実)」で、VRとARの中間に位置し、現実世界と仮想オブジェクトが相互作用する技術でございます。専用のMRデバイスを装着することで、現実空間に仮想のオブジェクトを配置し、それを手で触れるかのように操作したり、現実の物体と仮想の物体が物理的に干渉し合うような体験が可能になります。製造業における設計レビューや遠隔作業支援など、より高度なインタラクションが求められる分野での活用が進んでおります。これらのVR、AR、MRを包括する概念が「XR(Extended Reality)」でございます。

イマーシブテクノロジーの用途は多岐にわたります。エンターテインメント分野では、VRゲームやバーチャルライブ、没入型アトラクションなどが人気を集めております。教育・訓練分野では、医療手術のシミュレーション、危険作業の訓練、語学学習、歴史体験など、実践的かつ安全な学習環境を提供いたします。医療・ヘルスケア分野では、手術支援、リハビリテーション、疼痛管理、PTSDなどの精神疾患治療に活用され、患者のQOL向上に貢献しております。製造業や建築業では、製品設計のレビュー、プロトタイプの作成、工場レイアウトのシミュレーション、遠隔保守や作業支援に利用され、生産性向上やコスト削減に寄与しております。小売・マーケティング分野では、バーチャル試着、店舗レイアウトの最適化、不動産のバーチャル内見など、顧客体験の向上と購買意欲の促進に役立てられております。観光・文化分野では、バーチャル旅行、文化遺産の再現、博物館でのインタラクティブな展示を通じて、新たな観光体験や文化学習の機会を提供しております。また、バーチャル会議やソーシャルVRプラットフォームなど、コミュニケーションの新たな形も生み出しております。

イマーシブテクノロジーの発展を支える関連技術も多岐にわたります。AI(人工知能)は、コンテンツの自動生成、ユーザー行動の分析、パーソナライズされた体験の提供、NPC(ノンプレイヤーキャラクター)の知能化などに不可欠でございます。IoT(モノのインターネット)は、現実世界のセンサーデータと仮想世界を連携させ、よりインタラクティブでリアルな体験を可能にします。ハプティクス(触覚技術)は、振動や力覚フィードバックを通じて触覚を再現し、没入感を飛躍的に高めます。5Gや将来の6Gといった次世代通信技術は、大容量、低遅延、多接続という特性により、高品質なVR/ARコンテンツのストリーミングやクラウドレンダリングを可能にし、ワイヤレスHMDの普及を促進いたします。クラウドコンピューティングは、高性能なグラフィック処理をクラウド側で行うことで、デバイス側の負担を軽減し、多様なデバイスでのアクセスを可能にします。さらに、空間オーディオ技術は音源の方向や距離感を再現し、聴覚的な没入感を深め、コンピュータビジョン技術は現実世界の認識、トラッキング、マッピングにおいて重要な役割を担っております。

市場背景としましては、イマーシブテクノロジー市場は近年急速な成長を遂げております。その成長要因としては、HMDなどのデバイス性能の向上(軽量化、高解像度化、広視野角化)、コンテンツの多様化と質の向上、5Gなどの通信インフラの整備が挙げられます。特に、新型コロナウイルス感染症のパンデミックを契機とした非対面・遠隔需要の増加や、メタバースへの関心の高まりが、市場拡大をさらに加速させております。現状では、エンターテインメント分野が市場を牽引しておりますが、産業用途での導入も着実に加速しており、企業におけるDX(デジタルトランスフォーメーション)推進の重要な要素となっております。一方で、課題も存在いたします。デバイスの価格、装着感、バッテリー寿命、コンテンツ不足、開発コストの高さ、そしてVR酔いなどの生理的負担は、一般消費者への普及を阻む要因となっております。また、プライバシーやセキュリティ、倫理的な問題、技術の標準化の遅れなども、今後の発展に向けた重要な課題でございます。

将来展望としましては、イマーシブテクノロジーは私たちの生活や社会に不可欠なインフラとなる可能性を秘めております。デバイスは、より小型・軽量化され、ワイヤレス化が進み、高解像度化や広視野角化がさらに進むでしょう。ARグラスの普及は加速し、将来的にはコンタクトレンズ型デバイスや、脳波インターフェースなど、より直感的な操作方法が登場するかもしれません。コンテンツは、AIによる自動生成やパーソナライズが進み、ユーザー一人ひとりに最適化された体験が提供されるようになります。現実世界とのシームレスな融合はさらに進み、五感を刺激する体験(嗅覚、味覚デバイスなど)も拡大していくでしょう。社会への影響としては、働き方、学び方、遊び方が大きく変革され、遠隔コミュニケーションの質は飛躍的に向上いたします。メタバース経済圏の創出や、現実世界のデジタルツインの普及も進み、新たなビジネスモデルや価値が生まれると予想されます。これらの技術が成熟し、コストが下がり、ユーザーインターフェースが改善されることで、現在の課題は克服されていくでしょう。最終的には、現実と仮想の境界が曖昧になり、イマーシブテクノロジーが私たちの日常に溶け込み、新たな人間体験を創造する未来が到来すると考えられます。