電子処方箋市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電子処方市場レポートは、コンポーネント(ハードウェアなど)、システムの種類(スタンドアロンシステムなど)、提供形態(クラウドベース、ウェブベースなど)、処方箋の種類(新規処方箋など)、エンドユーザー(病院など)、地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子処方箋市場の概要:成長トレンドと予測(2025年~2030年)

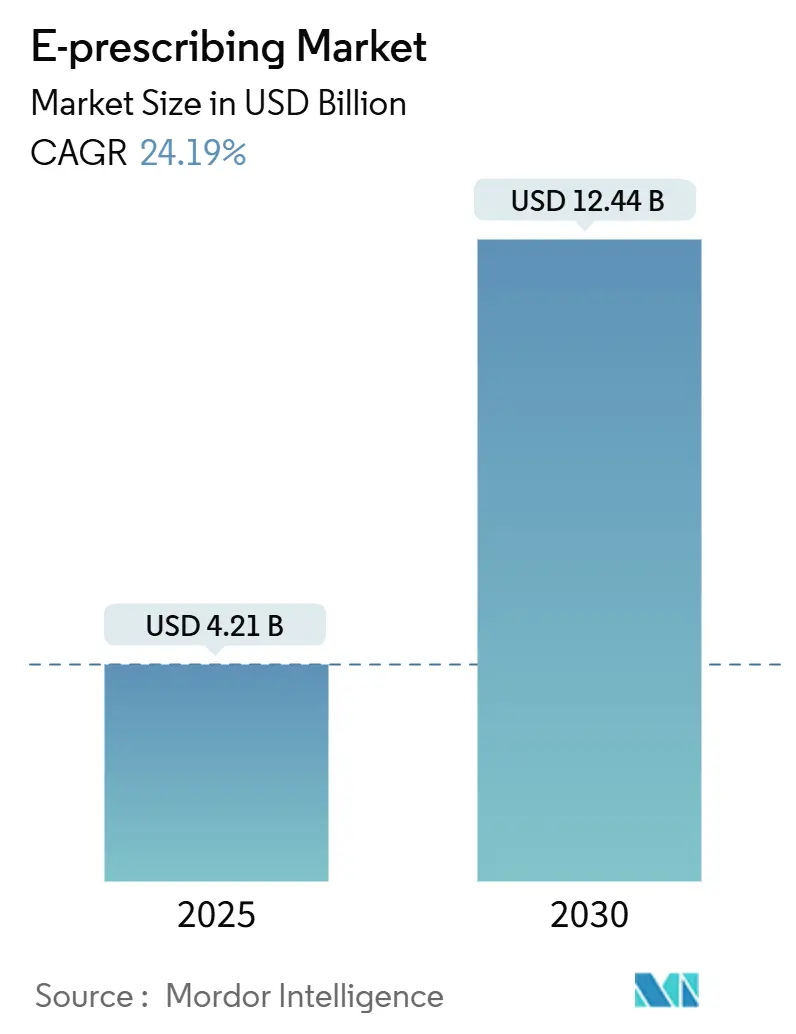

電子処方箋市場は、2025年には42.1億米ドルに達し、2030年までに124.4億米ドルへと成長し、予測期間中に24.19%の年間平均成長率(CAGR)で拡大すると予測されています。この成長は、規制当局による義務化、ヘルスケアのデジタル化、年間約2,500億米ドルの損失をもたらす処方箋詐欺の抑制の必要性によって加速されています。さらに、米国麻薬取締局(DEA)が2025年12月までスケジュールII~Vの規制薬物に対する遠隔医療処方箋の柔軟性を延長したことも、市場の勢いを後押ししています。病院、診療所、薬局、および成長する遠隔医療ネットワーク全体での急速な導入が、電子処方箋市場を堅調な成長軌道に乗せています。

# 市場規模とシェアの分析

* 調査期間: 2019年~2030年

* 市場規模(2025年): 42.1億米ドル

* 市場規模(2030年): 124.4億米ドル

* 成長率(2025年~2030年): 24.19% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要な市場動向と洞察

1. コンポーネント別:

2024年にはソフトウェアセグメントが収益の65.45%を占め、病院や診療所におけるコアライセンス需要を反映しています。しかし、サービスセグメントは26.45%のCAGRで成長すると予測されており、組織がオンボーディングサポート、規制ガイダンス、継続的な最適化を重視していることを示しています。

2. システムタイプ別:

統合型EHR(電子カルテ)/HIS(病院情報システム)プラットフォームが2024年の電子処方箋市場シェアの72.34%を占め、診療現場のワークフローに組み込まれた役割を活かしています。モバイルファーストアプリは、セキュアなタブレットやスマートフォンにより、回診中や訪問診療中の即時注文入力が可能であることから、26.56%のCAGRで急速に追いついています。

3. 配信モード別:

クラウドベースのソリューションは2024年にすでに収益の54.34%を占めていますが、ブラウザベースの展開は、プロバイダーがログインしてすぐに利用できる利便性を好むため、26.98%のCAGRで最も速く成長しています。

4. 処方箋タイプ別:

規制薬物は2024年の電子処方箋市場シェアの38.54%を占め、オピオイドや刺激剤のデジタル化を推進する規制の動きを反映しています。専門薬は、量が少ないものの、生物製剤や遺伝子治療薬が厳格な追跡を必要とするため、25.67%のCAGRで最も速い価値成長を生み出しています。

5. エンドユーザー別:

病院は2024年の収益の46.79%を占め、企業EHRの普及と高い処方箋量を反映しています。しかし、遠隔医療プロバイダーは、遠隔診療が標準的なケア経路となるにつれて、27.86%のCAGRを記録しています。

6. 地域別:

北米は2024年に38.54%の収益シェアで電子処方箋市場を支配しており、成熟したネットワークインフラと強力な連邦政府の義務化によって支えられています。アジア太平洋地域は2030年までに25.45%のCAGRで最も速い成長軌道を示しています。

# 世界の電子処方箋市場のトレンドと洞察(推進要因)

1. 電子処方箋導入のための政府の義務化:

世界中で義務的な電子処方箋法が処方箋ワークフローを再編しています。DEAの特別な登録フレームワークは、遠隔医療の3つの段階を導入し、臨床医に州固有の遠隔医療資格を保持し、スケジュールII~Vの薬物に対して電子処方箋を使用することを義務付けています。カリフォルニア州の2022年1月からのすべての処方箋(規制薬物を含む)の電子化義務化は、義務化が急速に拡大していることを示しており、現在35州がEPCS(規制薬物の電子処方箋)法を施行しています。

2. 医薬品の安全性とケアの質の向上への注力:

患者の安全性の要請により、医療システムは、米国で年間125,000人の死亡に関連するエラーを減らす高度な処方ツールを採用しています。SurescriptsのSig IQは2024年に41億件の患者指示を翻訳し、自由記述を構造化された指示に変換することで、有害事象による救急部門への訪問を削減しました。

3. ヘルスケアコスト削減と業務効率化の必要性:

プロバイダーグループは、予算圧力を軽減し、業務を合理化するために電子処方箋に注目しています。電子処方箋と給付検証を組み合わせることで、処方者は費用対効果の高い代替品を選択できるようになり、年間310億米ドルと推定される事前承認関連のオーバーヘッドを削減します。

4. クラウドベースのヘルスケアITインフラの普及:

広範なクラウド導入により、電子処方箋の導入時間が短縮され、アクセスが拡大します。自動ソフトウェアアップデート、継続的なセキュリティパッチ、サブスクリプション価格設定により、小規模な診療所にとっての資本障壁が取り除かれます。

5. 遠隔医療とデジタル薬局エコシステムの拡大:

遠隔医療の拡大は、電子処方箋の採用を加速させています。DEAの柔軟性の延長により、バーチャル臨床医はスケジュールII~Vの薬物を電子処方箋で引き続き処方できるようになり、かつて遠隔での依存症や精神衛生治療を制限していた地理的障壁が取り除かれました。

6. 価値ベースのケアと医薬品価格透明性の出現:

価値ベースのケアモデルと医薬品価格の透明性への動きは、電子処方箋市場に影響を与えています。リアルタイムの給付ツールは、画面上のコストと処方箋情報のフィードバックを通じて、患者が処方箋あたり37米ドルを節約することで安全性をさらに高めます。

# 抑制要因

1. データプライバシーとサイバーセキュリティの懸念:

ヘルスケアは依然としてランサムウェアの主要な標的です。Change Healthcareへの攻撃は、米国患者の3分の1以上の処方箋ワークフローを中断させ、緊急の紙ベースのプロセスを余儀なくさせました。

2. 相互運用性とデータ標準化の欠如:

データモデルの一貫性の欠如は、電子処方箋が広く普及している場所でもシームレスな交換を妨げています。米国の医師のわずか23%しか外部の健康情報が非常に使いやすいと答えておらず、医薬品の調整を複雑にするギャップを指摘しています。

3. プロバイダーのワークフローの中断とユーザビリティの障壁:

新しい電子処方箋システムの導入は、プロバイダーの既存のワークフローを中断させ、ユーザビリティの課題を引き起こす可能性があります。特に大量の処方箋を扱う臨床現場では、システムへの適応に時間がかかり、生産性に影響を与える可能性があります。

4. 小規模および地方の診療所における限られた技術的専門知識:

地方や小規模なプロバイダーは、厳格な要件を満たすための資金や専門知識が不足していることが多く、導入が遅れ、サービスが十分に行き届いていない地域での電子処方箋市場を狭めています。

# 地域分析

* 北米: 2024年には38.54%のシェアで電子処方箋市場を支配しました。Surescriptsは同年に米国プラットフォームで25億件の処方箋をルーティングし、定着した導入を示しています。

* アジア太平洋: 2030年までに25.45%のCAGRで最も速い成長軌道を示しています。日本は国民のマイナンバーIDと処方箋履歴をリンクする全国データベースを展開しており、中国は「三医連携」政策の下で治療・保険・薬局の統合ネットワークを構築しています。

* ヨーロッパ: ドイツのe-RezeptプログラムやNHSのモバイルアプリ処方サービスによって着実な進展を見せています。

* 南米、中東・アフリカ: まだ初期段階ですが魅力的であり、ブラジル、サウジアラビア、アラブ首長国連邦では公共部門のデジタル化が初期プロジェクトを推進しています。

# 競争環境

電子処方箋市場は中程度の集中度です。Surescriptsはエコシステムを支え、2023年には214万以上のプロバイダーを接続し、240億件の健康情報交換を可能にしました。Epic Systemsは2024年に176の多専門施設をオンボーディングした後、米国病院の急性期EHRフットプリントを42.3%に拡大し、統合された処方箋基盤を深めています。Oracle Healthのシェアは買収後に74の病院クライアントを失い22.9%に低下し、競争圧力を示しています。

技術の差別化は、AI意思決定支援、シームレスなネットワーク相互運用性、およびコンプライアンスツールに集中しています。Epicは、相互作用を警告し、個別化された投与量を提案する100以上のAI機能を導入しました。Oracle Healthは、臨床医のログインを合理化するために音声コマンドと顔認証を展開しています。

主要な業界リーダー:

* Allscripts Healthcare Solutions (Veradigm)

* Surescripts

* Epic Systems Corporation

* Oracle (Cerner)

* DrFirst

# 最近の業界動向

* 2025年2月: McKesson Corporationは、PRISM Vision Holdingsの80%の株式を8億5,000万米ドルで買収することに合意し、専門ケアおよび分析ポートフォリオを強化しました。

* 2025年1月: DEAは、特定の条件下で対面訪問なしにスケジュールII~Vの処方箋を許可する特別な遠隔医療登録を作成する3つの最終規則を公表しました。

* 2025年1月: Surescriptsは、インテリジェントな処方箋、給付、および相互運用性サービスを拡大するためにTPGと全国的な成長パートナーシップを締結しました。

* 2025年1月: Avel eCareはAmwell Psychiatric Careを買収し、46州で仮想行動医療サービスを拡大しました。

* 2024年12月: HEALWELL AIはOrion Health Holdingsを1億6,500万カナダドルで買収し、AI駆動の相互運用性と1億5,000万人の顧客基盤を統合しました。

電子処方箋市場レポート概要

本レポートは、電子処方箋市場に関する詳細な分析を提供しています。電子処方箋市場は、医療提供者が安全な医療情報ネットワークを介して処方箋を電子的に生成、送信、管理するためのソフトウェアおよび関連サービスを指します。これには、規制薬物(Controlled Substances)の処方モジュールや意思決定支援アラートが含まれ、電子カルテ(EHR)や薬局給付管理者(PBM)との統合も対象となります。ただし、基本的なFAX-to-デジタルソリューションや、署名パッド、カードリーダー、院内薬局の調剤ロボットなどのハードウェアは、本調査の範囲から除外されています。

市場規模と成長予測

電子処方箋市場は、2025年には42.1億米ドルに達し、2030年までには124.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は24.19%と非常に高い伸びが期待されています。

市場の主要な推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府による電子処方箋導入の義務化が進んでいること。

* 医薬品の安全性向上と医療の質の確保への注力が高まっていること。

* 医療費の削減と業務効率化の必要性が増していること。

* クラウドベースのヘルスケアITインフラの普及が加速していること。

* 遠隔医療(テレヘルス)およびデジタル薬局エコシステムの拡大。

* バリューベースケア(価値に基づく医療)の台頭と医薬品価格の透明性への要求。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* データプライバシーとサイバーセキュリティに関する懸念。

* システム間の相互運用性とデータ標準化の不足。

* 医療提供者のワークフローへの影響や使いやすさに関する障壁。

* 小規模および地方の医療機関における技術的専門知識の不足。

地域別動向

地域別に見ると、2024年の収益では北米が38.54%を占め、主要な市場となっています。一方、アジア太平洋地域は、各国のデジタルヘルス推進策に牽引され、2030年までに25.45%のCAGRで最も急速な成長が見込まれています。

規制環境と規制薬物への影響

米国のDEA(麻薬取締局)による遠隔医療の柔軟性拡大や、CMS(メディケア・メディケイドサービスセンター)によるほとんどの規制薬物処方箋の電子送信義務化など、連邦および州レベルの規制変更が電子処方箋の導入を加速させています。規制薬物は2024年の収益の38.54%を占めており、電子処方箋システムは生体認証、監査証跡、処方薬監視プログラム(PDMP)チェックをサポートすることで、不正や乱用防止に重要な役割を果たしています。

競争環境と主要ベンダー

市場は中程度の集中度を示しており、Surescripts、Epic Systems、Oracle Health(Cerner)、Omnicell、McKesson(CoverMyMeds)などが主要なベンダーとして挙げられます。上位5社で取引の60%以上を占めています。Change Healthcareへのランサムウェア攻撃など、サイバーセキュリティリスクは依然として高く、二要素認証、暗号化、継続的な脅威監視の必要性が強調されています。

市場のセグメンテーション

本レポートでは、市場を以下の要素で詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* システムタイプ別: スタンドアロンシステム、統合EHR/HISシステム、モバイルファーストアプリ。

* 提供モード別: クラウドベース、ウェブベース、オンプレミス、APIプラットフォーム・アズ・ア・サービス。

* 処方箋タイプ別: 新規処方(NewRx)、リフィル/更新、規制薬物(EPCS)、特殊医薬品。

* エンドユーザー別: 病院、診療所、薬局・通信販売、遠隔医療プロバイダー。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国およびその他地域。

調査方法

本調査は、病院のIT責任者、地域薬剤師、遠隔医療従事者、クラウドプラットフォームベンダーへのインタビューや調査を含む一次調査と、公的機関のデータ、業界団体、学術誌、企業財務情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、国家処方箋量と電子送信普及率に基づくトップダウンモデルを採用し、ベンダー収益や取引ごとの平均手数料で検証されています。データは年次で更新され、重要なイベント発生時には中間更新も行われます。

今後の展望

市場には未開拓の領域や満たされていないニーズが存在し、今後の成長機会が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電子処方箋導入に関する政府の義務化

- 4.2.2 医薬品の安全性と医療の質の向上への注目の高まり

- 4.2.3 医療費削減と業務効率化の必要性

- 4.2.4 クラウドベースの医療ITインフラの普及拡大

- 4.2.5 遠隔医療とデジタル薬局エコシステムの拡大

- 4.2.6 価値に基づくケアと医薬品価格の透明性の出現

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティに関する懸念

- 4.3.2 相互運用性とデータ標準化の欠如

- 4.3.3 プロバイダーのワークフローの中断とユーザビリティの障壁

- 4.3.4 小規模および地方の診療所における限られた技術的専門知識

- 4.4 規制環境

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 システムの種類別

- 5.2.1 スタンドアロンシステム

- 5.2.2 統合型EHR/HISシステム

- 5.2.3 モバイルファーストアプリ

- 5.3 配信モード別

- 5.3.1 クラウドベース

- 5.3.2 ウェブベース

- 5.3.3 オンプレミス

- 5.3.4 APIプラットフォーム・アズ・ア・サービス

- 5.4 処方箋の種類別

- 5.4.1 新規処方

- 5.4.2 再処方 / 更新

- 5.4.3 規制物質 (EPCS)

- 5.4.4 特殊医薬品

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 クリニック

- 5.5.3 薬局 & 通信販売

- 5.5.4 遠隔医療プロバイダー

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Veradigm LLC

- 6.3.2 Surescripts

- 6.3.3 Epic Systems Corporation

- 6.3.4 Oracle (Cerner)

- 6.3.5 DrFirst

- 6.3.6 eClinicalWorks

- 6.3.7 NextGen Healthcare

- 6.3.8 MEDITECH

- 6.3.9 Greenway Health

- 6.3.10 Practice Fusion

- 6.3.11 McKesson (CoverMyMeds)

- 6.3.12 Omnicell

- 6.3.13 RelayHealth (Change Healthcare)

- 6.3.14 RxNT

- 6.3.15 DoseSpot

- 6.3.16 CompuGroup Medical (eMDs)

- 6.3.17 WellSky

- 6.3.18 Altera Digital Health

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

電子処方箋とは、医師が患者に発行する処方箋を、紙媒体ではなく電子データとして作成し、医療機関から薬局へ、そして必要に応じて患者へと安全に伝達・管理する仕組みを指します。日本では、医療DX(デジタルトランスフォーメーション)推進の一環として、2023年1月より本格的な運用が開始されました。これにより、従来の紙の処方箋で発生していた様々な課題の解決が期待されています。

まず、その定義について詳しく見ていきましょう。電子処方箋は、医師が電子カルテシステム上で処方内容を入力し、電子署名を付与することで作成されます。この電子データは、国の管理する「電子処方箋管理サービス」を通じて、患者が選択した薬局へ安全に送信されます。薬局では、この電子処方箋データを受信し、調剤や服薬指導に活用します。患者は、マイナンバーカードなどを用いて本人確認を行うことで、自身の処方内容を薬局で確認し、薬を受け取ることができます。この一連のプロセスにより、処方箋の紛失リスクの低減、医療機関と薬局間の情報連携の円滑化、そして医療安全性の向上が図られます。

次に、電子処方箋に関連する種類や概念についてです。広義の電子処方箋は、医療機関と薬局が独自に電子的な連携を行うケースも含まれますが、日本で現在推進されているのは、国が提供する「電子処方箋管理サービス」を介した全国規模のシステムです。このシステムは、オンライン資格確認システムと密接に連携しています。オンライン資格確認システムは、患者の健康保険証情報だけでなく、過去の薬剤情報や特定健診情報も閲覧可能にするものであり、電子処方箋と組み合わせることで、医師や薬剤師はより包括的な患者情報を踏まえた医療を提供できるようになります。また、電子カルテシステム、薬局のレセプトコンピューター(レセコン)や調剤監査システムなど、既存の医療情報システムとの連携も不可欠であり、これらが一体となって機能することで、電子処方箋の真価が発揮されます。

電子処方箋の用途と利用シーンは多岐にわたります。医療機関では、医師が電子カルテ上で処方内容を確定し、電子署名を行うことで、処方箋発行業務の効率化が図れます。紙の処方箋の印刷や手渡し、患者への説明といった手間が削減され、転記ミスなどのヒューマンエラーも防止できます。患者にとっては、紙の処方箋を持ち歩く必要がなくなり、紛失の心配がなくなります。また、全国どこの電子処方箋対応薬局でも薬を受け取れる可能性が広がり、お薬手帳がなくても過去の薬剤情報が薬局で確認できるため、利便性が向上します。薬局側では、電子処方箋管理サービスから処方内容を直接受信するため、処方箋の入力作業が不要となり、調剤業務の効率化に繋がります。さらに、オンライン資格確認システムを通じて患者の過去の薬剤情報や特定健診情報を参照できるため、重複投薬や併用禁忌のチェックがより正確かつ迅速に行え、医療安全性の向上に大きく貢献します。これにより、患者へのより質の高い服薬指導が可能となり、医療費の適正化にも寄与すると期待されています。

電子処方箋を支える関連技術も重要です。まず、医師の身元を確認し、処方内容の改ざんを防ぐための「電子署名・認証技術」が不可欠です。これにより、処方箋の真正性と非改ざん性が保証されます。次に、患者の機微な医療情報を保護するため、「暗号化技術」が通信経路やデータ保存において用いられ、セキュリティが確保されます。電子処方箋管理サービスは、大量のデータを安全かつ安定的に処理するため、「クラウドコンピューティング」を基盤としています。また、異なるメーカーの電子カルテや薬局システムが円滑に連携できるよう、「標準化されたデータ形式」(例えば、HL7 FHIRやSS-MIX2など)の採用が進められています。医療機関、薬局、中央管理サービス間を結ぶ「セキュアなネットワーク技術」も、情報伝達の信頼性を担保する上で欠かせません。そして、前述の通り、「オンライン資格確認システム」と「マイナンバーカード」は、患者の本人確認と医療情報へのアクセスを可能にする中核技術として機能しています。

市場背景と現状についてですが、日本では少子高齢化の進展に伴う医療費の増大、医療従事者の負担軽減、そして国民の健康寿命延伸が喫緊の課題となっています。このような背景から、医療DXの推進が国家戦略として掲げられ、その中核をなす取り組みの一つとして電子処方箋の導入が進められました。2023年1月の本格運用開始以降、導入医療機関や薬局は徐々に増加していますが、普及にはまだ課題も残されています。主な課題としては、医療機関や薬局側のシステム改修費用や機器導入費用といった「導入コスト」、新たなシステム操作への習熟やトラブル対応などの「運用負担」、そして患者情報の漏洩リスクに対する「セキュリティへの懸念」が挙げられます。特に小規模な医療機関や薬局では、これらの課題が導入の障壁となるケースも少なくありません。また、患者への電子処方箋のメリットや利用方法に関する「周知・理解促進」も、普及を加速させる上で重要な要素となっています。国や関連団体は、補助金制度の拡充や広報活動を通じて、これらの課題解決と普及促進に努めています。

最後に、電子処方箋の将来展望です。今後は、導入医療機関・薬局のさらなる増加に伴い、電子処方箋の利用が一般化していくことが期待されます。機能面では、患者向けのスマートフォンアプリとの連携が強化され、自身の処方履歴の確認や服薬リマインダー機能の利用が可能になるでしょう。遠隔医療やオンライン診療との連携も一層深化し、場所を選ばずに質の高い医療を受けられる環境が整備されると見込まれます。地域医療連携においては、電子処方箋を通じて患者の薬剤情報がより広範囲で共有されることで、多職種連携による切れ目のない医療提供が実現します。将来的には、AIを活用した処方支援や薬剤選択支援、さらには災害時における患者情報の迅速な共有など、より高度な医療提供体制の構築に貢献する可能性を秘めています。電子処方箋は、単なる紙のデジタル化に留まらず、医療DXの中核として、日本の医療システム全体の変革を牽引していく重要なインフラとなるでしょう。