青果物加工機器市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

青果物加工機器市場は、機器タイプ(前処理機器、加工機器、包装・運搬機器)、最終製品タイプ(ジュースおよびピューレ、冷凍農産物、缶詰農産物、乾燥・脱水製品、生鮮品、フレッシュカット)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

果物・野菜加工機器市場:市場概要、成長トレンド、予測(2025年~2030年)

1. 市場概要

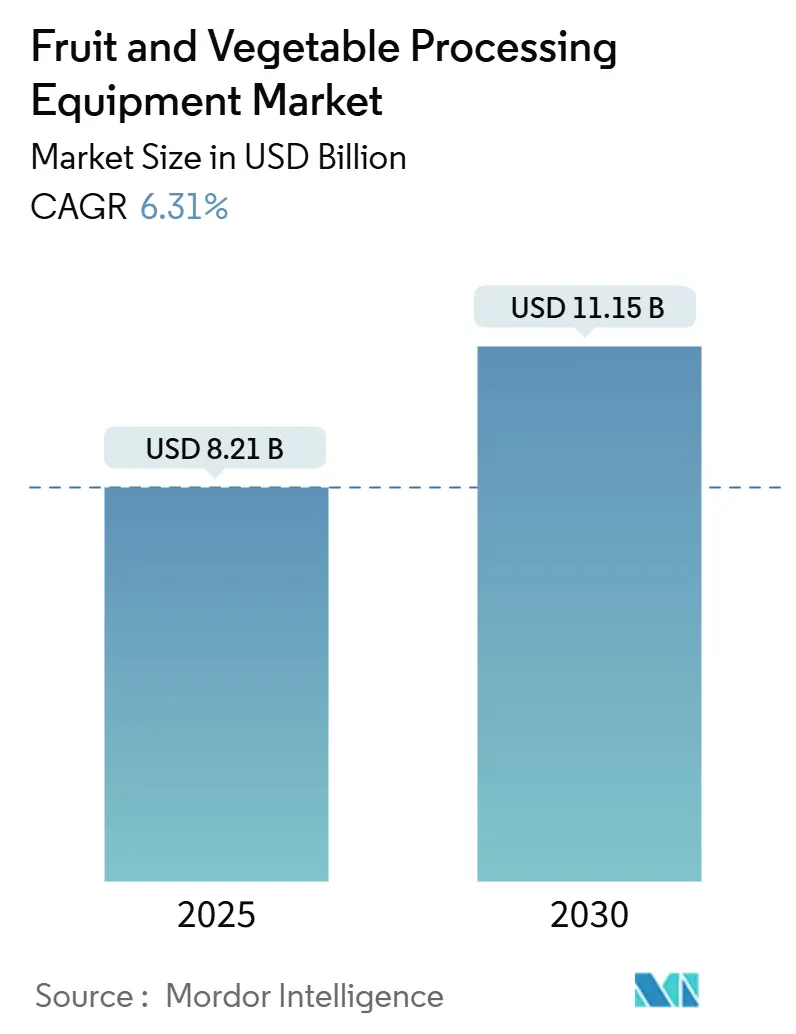

果物・野菜加工機器市場は、2025年には82.1億米ドルと推定され、2030年には111.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.31%が見込まれています。この成長は、自動化された加工ライン、コールドチェーンインフラ、および労働力への依存を減らしつつ厳格化する食品安全基準を満たす多機能システムへの設備投資の加速を反映しています。

機器タイプ別では、加工機器が2024年の市場の54.41%を占めていますが、包装・ハンドリング機器は2030年までに年率7.84%で成長すると予測されており、市場投入までの時間を短縮し、MA(Modified Atmosphere)包装要件に準拠しようとする加工業者による最終工程の自動化への戦略的転換を示唆しています。カナダのAgri-Innovation Program、インドの10,000クローレ(12億米ドル)のPMFMEスキーム、中国の第14次5カ年計画におけるコールドチェーン目標など、政府による近代化プログラムは、特に2024年に市場の31.24%を占めたアジア太平洋地域において、加工能力への補助金や低金利融資を投入しています。

主要なポイント

* 機器タイプ別では、加工機器が2024年の果物・野菜加工機器市場シェアの54.41%を占め、包装・ハンドリング機器は2030年までに7.84%のCAGRで拡大すると予測されています。

* 最終製品タイプ別では、ジュース・ピューレが2024年の果物・野菜加工機器市場規模の37.43%を占め、冷凍農産物は2030年までに8.65%のCAGRで成長しています。

* 地域別では、アジア太平洋地域が2024年に31.24%のシェアで市場をリードし、中東・アフリカ地域は2030年までに8.03%のCAGRで最も高い成長率を記録すると予測されています。

2. 世界の果物・野菜加工機器市場のトレンドと洞察

2.1. 推進要因

* コールドチェーンと保存技術の採用増加:

政府が収穫後の損失を削減し、輸出市場向けに貯蔵寿命を延ばすことを義務付けているため、コールドチェーンインフラは前例のないペースで拡大しています。インドは2024年にPradhan Mantri Kisan Sampada Yojanaの下で399のコールドチェーンプロジェクトを承認し、予冷、熟成室、冷蔵輸送リンクを備えた統合型パックハウスを目標としています。これにより、ブラストフリーザー、個別急速冷凍(IQF)トンネル、MA包装機器など、収穫時点で品質を維持する機器の需要が生まれています。シンガポールの「30 by 30」食料安全保障イニシアチブも同様に国内農産物の冷蔵貯蔵能力を義務付けており、垂直農場や環境制御型農業事業者に収穫後加工ラインの設置を促しています(シンガポール食品庁「食料安全保障確保のための主要戦略」より)。この戦略的含意は、コールドチェーン投資がもはや流通に限定されず、加工を含むようになり、農場と工場間の機器の境界が曖昧になっていることです。

* 自動化・高効率加工機器の技術進歩:

自動化は、選別や切断といった反復作業から、欠陥検出や歩留まり最適化といった認知機能へと移行しています。BühlerのLumoVision光学選別機は、ハイパースペクトル画像と機械学習アルゴリズムを展開し、人間の検査官には見えない内部欠陥を特定することで、誤った拒否を15%削減し、処理能力を向上させています。JBTコーポレーションのFrigoscandia GYRoCOMPACTスパイラルフリーザーは、IoTセンサーを統合し、ベルト速度と冷媒流量をリアルタイムで調整することで、従来のシステムと比較してエネルギー消費を20%削減しています。これらの進歩は、価値提案が労働力代替からデータ駆動型プロセス制御へと移行し、加工業者が一貫した品質とトレーサビリティを保証できるようになるため重要です。これは、小売プライベートブランド契約や輸出認証の前提条件となります。予知保全と遠隔診断を組み込んだ機器サプライヤーは、プレミアム価格を獲得しており、計画外のダウンタイムは加工業者に1日あたり5万ドルから20万ドルの生産損失と腐敗コストをもたらします。

* 最小限加工・フレッシュな製品への消費者嗜好の高まり:

健康志向の消費者は、クリーンラベルで原材料リストの短い製品に傾倒しており、加工業者に非加熱保存方法の採用を促しています。熱を加えることなく病原体を不活性化するために87,000 psiを適用する高圧加工(HPP)は、プレミアムコールドプレスジュースやワカモレの標準となり、2024年以降、設置容量は倍増しています。鮮度を保つためにMA包装を必要とするフレッシュカットサラダや野菜トレイは、北米だけで40億ドルの市場セグメントを占めており、ガスフラッシング機能を備えた垂直型フォームフィルシール機の需要を牽引しています。このパラドックスは、「最小限加工」製品が、従来の缶詰や冷凍よりも洗練された機器を必要とすることが多いという点です。加工業者は、化学保存料なしで微生物負荷、酵素活性、呼吸速度を制御しなければならないためです。これにより、設備投資の配分が再形成され、加工業者はパルス電界システム、紫外線Cライトチャンバー、食用コーティングに投資しており、これらは5年前にはニッチな技術でしたが、今では主流となっています。

* 食品加工・アグリテック近代化を促進する政府イニシアチブ:

国家の食料安全保障への懸念は、加工インフラへの直接的な補助金や税制優遇措置へとつながっています。カナダのAgri-Innovation Programは、2024年に1億5,000万カナダドル(1億1,000万米ドル)を割り当て、中小加工業者向けに設備投資の最大50%をカバーする自動化プロジェクトに共同出資しています(カナダ農業・農産食品省による)。中国の第14次5カ年計画は、2025年までに生鮮農産物のコールドチェーンカバー率を70%とすることを義務付けており、地方政府は加工団地向けに土地補助金や優遇融資を提供しています(中国国家発展改革委員会による)。これらのプログラムは中立的ではなく、現地調達要件を通じて国内機器メーカーを優遇し、輸入機械が関税や認証の障壁に直面する二極化した市場を生み出しています。戦略的な教訓は、機器サプライヤーが、特に政府調達が支配的なアジア太平洋および中東市場において、補助金主導の需要にアクセスするために、現地生産を行うか合弁事業を形成する必要があるということです。

2.2. 抑制要因

* 高度な加工機器に必要な高い初期投資:

洗浄、選別、切断、ブランチング、殺菌、包装にわたる統合自動化ラインは、200万ドルから500万ドルの設備投資を必要とし、この閾値はほとんどの中小企業が既存機器をアップグレードすることを妨げています。投資収益率の計算は、処理能力の向上と労働力削減にかかっていますが、新興市場の加工業者は設備融資に12%から18%の金利に直面しており、回収期間が7年を超え、正味現在価値を低下させています。リースやEquipment-as-a-Serviceモデルは、北米と欧州以外では未発達のままであり、加工業者は自己資金調達するか、遅延したりプロジェクトコストの30%に制限されたりすることが多い政府補助金に頼るしかありません。この資本制約は市場を二極化させます。大規模加工業者は高容量契約で投資を償却する一方、小規模事業者はアップグレードを延期し、品質の不整合を永続させ、トレーサビリティとHACCP準拠を義務付ける輸出市場へのアクセスを制限しています。

* 熟練労働者の不足:

米国製造業は2024年に210万人の未充足求人を報告しており、食品加工分野ではプログラマブルロジックコントローラー、産業用ロボット、予知保全プラットフォームの訓練を受けた技術者が特に不足しています。機器サプライヤーは、遠隔診断や拡張現実インターフェースを組み込むことで対応しており、オペレーターがトラブルシューティングを行う際にガイドを提供していますが、これらのソリューションは信頼性の高いインターネット接続とデジタルリテラシーを前提としており、多くの地方の加工施設ではこれらの条件が欠如しています。戦略的な含意は、労働力依存度を減らすことを意図した自動化が、逆説的に新たなスキルボトルネックを生み出すことです。単一のセンサーの誤動作やレシピの誤設定が、何時間も生産を停止させる可能性があるためです。加工業者は、コミュニティカレッジや機器メーカーと提携して認証プログラムを開発していますが、トレーニングサイクルは6か月から12か月に及び、技術導入のペースに遅れをとり、設置容量と稼働時間の間に永続的なギャップを残しています。

3. セグメント分析

3.1. 機器タイプ別:自動化が包装の急増を牽引

加工機器は2024年に市場の54.41%を占め、ブランチング、殺菌、抽出、濃縮を通じて生の農産物を消費者向け製品に変換する中核的な付加価値段階としての役割を反映しています。しかし、包装・ハンドリング機器は2030年までに年率7.84%で拡大しており、これはすべての機器タイプの中で最速の成長です。加工業者がMA包装基準を満たし、最終処理中の汚染リスクを低減するために、最終工程の自動化を優先しているためです。垂直型フォームフィルシール機、ロボットケースパッカー、インラインチェック計量機は、Safe Quality Food(SQF)およびBritish Retail Consortium(BRC)認証を追求する施設で手作業を置き換えています。これらの認証は、すべての包装接触点での文書化された管理を義務付けています。洗浄機、皮むき機、石抜き機を含む前処理機器は不可欠ですが、コモディティ化されており、差別化は水再循環効率と3-AおよびEHEDG衛生基準に準拠した衛生設計機能に限定されています。

包装・ハンドリングへのシフトは、より広範な戦略的再編を反映しています。加工業者は、加工中に確立された製品品質が、特に7~14日の賞味期限を持つフレッシュカットおよび最小限加工品の場合、不適切な包装によって損なわれる可能性があることを認識しています。GEAのビジョンガイド付き選別と統合されたロボットピッキングシステムは、1分あたり120ユニットを超える速度で混合SKUの包装を可能にし、これはEコマースのフルフィルメントや小売のバラエティパックにとって重要な能力です。ISO 22000などのコンプライアンスフレームワークは、アレルゲン交差汚染防止や改ざん防止シールを含む包装ラインの検証要件を拡大しており、自動切り替えおよび定置洗浄(CIP)機能を備えた機器への設備投資を推進しています。前処理機器は基礎的ですが、サプライヤーが光学選別や欠陥除去といった、従来加工段階に関連付けられていた技術を組み込まない限り、利益率の拡大は限定的であり、機器カテゴリー間の収束を生み出しています。

3.2. 最終製品タイプ別:冷凍がジュースの優位性に迫る

ジュース・ピューレは2024年に市場の37.43%を占め、冷蔵なしで新鮮な味を提供する高圧加工(HPP)および無菌充填技術によって支えられています。これはプレミアムブランドや健康志向の消費者に好まれる形式です。しかし、冷凍農産物は2030年までに年率8.65%で成長すると予測されており、これは最終製品セグメントの中で最速の成長です。個別急速冷凍(IQF)および極低温システムにより、ベリー、トロピカルフルーツ、野菜ミックスがフードサービスおよび小売向けに年間を通じて利用可能になるためです。この乖離は、異なる価値提案を反映しています。ジュース機器は栄養保持と微生物安全性を優先する一方、冷凍ラインは氷結晶サイズと冷凍速度を最適化して食感と色を保持します。ジュース抽出とIQF冷凍を切り替えることができる二目的施設に投資する加工業者は、季節的な供給過剰と需要サイクルに合わせて生産を調整することで、利益プレミアムを獲得しています。

歴史的に最大のセグメントであった缶詰製品は、消費者が熱処理を栄養損失や金属的な異味と関連付けるため、停滞しています。これは、蒸気-空気混合物と回転攪拌により調理時間を40%短縮する最新のレトルトシステムがあるにもかかわらずです。乾燥・脱水製品はニッチな市場を占め、凍結乾燥機器は1台あたり30万ドルから100万ドルの費用がかかるため、インスタントスープやバックパッキングミールなどの高価値用途に限定されています。フレッシュおよびフレッシュカットセグメントは収束しており、MA包装により賞味期限が10~14日に延長され、丸ごとの農産物とコンビニエンスフォーマットの境界が曖昧になっています。フレッシュカットをターゲットとする加工業者は、酵素的褐変を抑制するために二酸化塩素洗浄システムと食用コーティングを展開しており、これらの技術はFDAのGRAS(Generally Recognized as Safe)承認を必要とし、加工コストを1キログラムあたり0.05ドルから0.10ドル増加させます。これは、小売流通レバレッジを持つ垂直統合型事業者に有利な利益圧迫となります。

4. 地域分析

アジア太平洋地域は、中国のコールドチェーン義務化、インドのPMFME補助金、日本の労働力不足による自動化に牽引され、2024年に市場の31.24%を占めました。中国の第14次5カ年計画は、山東省、広東省、四川省の加工ハブを含むコールドチェーン物流に150億米ドルを割り当て、小規模農家の生産物を輸出グレードの量に統合しています(中国国家発展改革委員会による)。日本の労働力減少(製造業の雇用は2019年から2024年にかけて8%減少)は、コンビニエンスストアや調理済み食品メーカーに供給する野菜加工施設における協働ロボットやAI駆動型品質検査の採用を加速させています。オーストラリアの輸出志向型園芸、特に東南アジア向けのベリーや核果類に焦点を当てた取り組みは、植物検疫基準を満たす光学選別機やMA包装ラインへの投資を推進しています。この地域の成長は不均一であり、沿岸部の中国や都市部のインドでは多国籍加工業者が優勢である一方、内陸部や農村部では手作業による加工に依存しており、プレミアム機器サプライヤーが技術で競争し、現地メーカーが価格で競争する二極化した市場を生み出しています。

中東・アフリカ地域は、食料安全保障の必要性と輸入代替政策に後押しされ、年率8.03%で拡大しており、地域別で最速の成長率を示しています。UAEの国家食料安全保障戦略2051は、生鮮農産物の70%の自給自足を義務付けており、垂直農場事業者や環境制御型農業プロジェクトに葉物野菜やトマトの収穫後加工ラインの設置を促しています(アラブ首長国連邦政府による)。サウジアラビアのVision 2030は、アル・アハサのナツメヤシ加工施設やジザンの野菜包装施設を含む農業加工インフラに32億米ドルを割り当て、エジプトやヨルダンからの輸入への依存を減らしています(サウジアラビア政府による)。南アフリカの柑橘類およびブドウ輸出部門は、年間25億米ドルの価値があり、欧州連合のトレーサビリティ要件とGlobal GAP認証を満たすために選別および包装ラインをアップグレードしています。

欧州と北米は成熟市場ですが、持続可能性を重視した機器のアップグレードに引き続き投資しています。欧州のFarm to Fork戦略は、2030年までに食品廃棄物を50%削減することを義務付けており、外観が不完全な農産物をジュースやピューレ生産のために回収するAI搭載選別システムの採用を推進しています(欧州委員会による)。北米では、労働コスト削減(カリフォルニア州とワシントン州の最低賃金は15ドル/時を超過)に焦点が当てられており、ロボット収穫と自動包装が加速しています。機器サプライヤーは、圃場機械と加工ラインを統合したターンキーソリューションを提供しています。南米は、ブラジルとアルゼンチンが北米と欧州への冷凍果物輸出を拡大しており、HACCPおよびコーシャ認証基準を満たすIQFトンネルとブラストフリーザーを必要としています。FDA、EFSA、Codex Alimentariusなどの機関からのコンプライアンスの影響は、すべての地域で機器の仕様を形成しており、衛生設計とトレーサビリティ機能は、輸出市場をターゲットとする加工業者にとって不可欠なものとなっています。

5. 競合状況

市場は中程度の統合度を示しており、Bühler、GEA、Alfa Lavalといった確立された欧州の統合企業が、専門的な地域サプライヤーやニッチな技術プロバイダーと競合しています。大手企業はターンキー戦略を追求し、前処理、加工、包装モジュールを単一契約にまとめ、複数年のサービス契約とスペアパーツ収入を確保しています。このアプローチは、単一の責任主体とグローバル施設全体での標準化された機器を求める多国籍食品企業に響きますが、クラス最高の単機能機械を30%から40%低い設備コストで提供する小規模サプライヤーにも機会を残しています。

光学選別、エネルギー効率の高い熱交換器、AI駆動型品質管理における特許活動は2024年以降活発化しており、Bühlerは12件のハイパースペクトル画像特許を、JBTは極低温冷凍革新に関する8件の特許を取得しています。戦略的な戦場は、機械的処理能力からデジタルインテリジェンスへと移行しています。IoTセンサー、予知保全アルゴリズム、クラウドベースのレシピ管理を組み込んだサプライヤーは、プレミアム価格と継続的なソフトウェア収入を獲得する一方、スタンドアロンのハードウェアを提供する企業はコモディティ化の圧力に直面しています。

資本アクセスに制約のある中小企業の間では、20万ドル単位で容量を追加できるモジュール設計が、200万ドルの新規投資よりも注目を集めています。新たな破壊的企業には、食品技術者と提携して、ベリーや葉物野菜のようなデリケートな農産物を傷つけずに処理できるビジョンガイドシステムを開発するロボット専門家が含まれます。これは従来の機械式コンベアでは達成できない能力です。ISO 22000、HACCP、FDA FSMAの予防管理への準拠は必須であり、機器サプライヤーは、小売業者や規制当局からの監視が厳しくなる中で重要なサービス差別化となる、第三者監査を効率化する検証プロトコルと文書パッケージを提供しています。

主要企業

* GEA Group Aktiengesellschaft

* ALFA LAVAL

* Bühler AG

* JBT

* KRONEN GmbH

(順不同)

6. 最近の業界動向

* 2025年10月: Hiperbaricは、2025年に30台の新しい高圧加工(HPP)機械を設置し、記録的な成長を達成したと発表しました。これにより、加工能力が拡大し、北米およびそれ以外の地域でHPP技術へのアクセスを広げるための新しい受託加工パートナーシップも発表されました。

* 2025年9月: PACK EXPO Las Vegas 2025で、Hiperbaricは、Bay Center Foods(Chick-fil-Aの子会社)とのケーススタディを通じて、手作業を削減し、処理能力と安全性を向上させることができる高度なHPP自動化と統合を強調しました。

* 2025年2月: Fruit Logistica見本市で、KRONEN GmbHはCAP 350キャベツ切断機とHEWA 4000洗浄機を展示し、50カ国からの来場者を集めました。CAP 350は1時間あたり最大5,000kgを処理する高度な切断能力を実演し、HEWA 4000は1時間あたり4,000kgの速度で果物と野菜を効率的に洗浄しました。これらの革新は、KRONENがフレッシュ農産物業界における衛生、安全性、ユーザーフレンドリーな設計に焦点を当てていることを反映しています。

本レポートは、世界の果物・野菜加工機器市場に関する詳細な分析を提供しています。果物・野菜加工機器とは、生の農産物を洗浄、切断、混合、調理、保存、包装し、ジュース、ピューレ、冷凍食品などの安全で均一な付加価値の高い食品製品へと変換する特殊な機械を指します。これらの機器は、農場から棚まで、品質基準を満たす製品供給に不可欠です。

市場は、機器タイプ別(前処理機器、加工機器、包装・ハンドリング機器)、最終製品タイプ別(ジュース・ピューレ、冷凍製品、缶詰製品、乾燥・脱水製品、生鮮製品、カット済み生鮮製品)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化され、市場予測は金額(米ドル)で提供されています。

市場の動向と成長予測

世界の果物・野菜加工機器市場は、2025年から2030年にかけて年平均成長率(CAGR)6.31%で拡大し、予測期間末には111.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* コールドチェーンおよび保存技術の採用拡大。

* 自動化された高効率加工機器における技術進歩。

* 最小限の加工で新鮮な味わいの製品に対する消費者の嗜好の高まり。

* 食品加工およびアグリテックの近代化を促進する政府の取り組み。

* 加工時間と労働コストを削減する多機能機器の開発。

* 食品安全および衛生基準に関する意識の向上。

一方で、市場の成長を抑制する要因も存在します。

* 高度な加工機器に必要な高額な初期設備投資。

* 自動化された機械の複雑さとメンテナンス要件。

* 高度な機器を操作できる熟練労働者の不足。

* 地域ごとの厳格な規制遵守および認証要件。

主要セグメントの分析

* 機器タイプ別: 包装・ハンドリング機器が最も高い成長率を示しており、2030年までのCAGRは7.84%と予測されています。これは、加工業者が修正雰囲気包装や小売業者の衛生基準を満たすために、ラインの最終工程の自動化を進めているためです。

* 最終製品タイプ別: 冷凍製品ラインが最も高い成長率を示し、CAGRは8.65%です。これは、IQF(個別急速冷凍)や極低温技術により、ベリー類や野菜の年間を通じた供給が可能になったことに起因しています。

* 地域別: 中東・アフリカ地域が最も急速に拡大しており、CAGRは8.03%です。アラブ首長国連邦(UAE)やサウジアラビアが食料自給率を高めるために収穫後インフラに多額の投資を行っていることが背景にあります。

競争環境

市場は競争が激しく、Bühler AG、GEA Group Aktiengesellschaft、JBT、KRONEN GmbH、Alfa Laval AB、Turatti Group、Navatta Group Food Processing S.r.l.、Allround Vegetable Processingなど、多数の主要企業が存在します。レポートでは、これらの企業の市場集中度、戦略的動き、市場ポジショニング、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

市場の機会と将来の展望

市場は、技術革新と消費者の健康志向の高まりにより、今後も成長を続けると見込まれています。特に、自動化、効率化、食品安全性の向上に貢献する機器への需要が高まるでしょう。新興市場におけるインフラ投資の増加も、新たなビジネス機会を創出すると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コールドチェーンおよび保存技術の採用の増加

- 4.2.2 自動化された高効率加工装置における技術的進歩

- 4.2.3 消費者の間で最小限の加工と新鮮な味の製品への嗜好が高まっている

- 4.2.4 食品加工とアグリテックの近代化を促進する政府の取り組み

- 4.2.5 加工時間と人件費を削減する多機能装置の開発

- 4.2.6 食品の安全性と衛生基準に関する意識の高まり

-

4.3 市場の制約

- 4.3.1 高度な加工装置に必要な高額な初期設備投資

- 4.3.2 自動化された機械の複雑さとメンテナンス要件

- 4.3.3 高度な装置を操作する熟練労働者の不足

- 4.3.4 地域ごとの厳格な規制遵守と認証要件

- 4.4 技術的展望

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 前処理装置

- 5.1.2 処理装置

- 5.1.3 包装および取扱装置

-

5.2 最終製品タイプ別

- 5.2.1 ジュースおよびピューレ

- 5.2.2 冷凍農産物

- 5.2.3 缶詰農産物

- 5.2.4 乾燥および脱水

- 5.2.5 生鮮

- 5.2.6 カット野菜・果物

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ビューラーAG

- 6.4.2 GEAグループ アクチェンゲゼルシャフト

- 6.4.3 JBT

- 6.4.4 KRONEN GmbH

- 6.4.5 アルファ・ラバルAB

- 6.4.6 トゥラッティ・グループ

- 6.4.7 ナヴァッタ・グループ・フード・プロセッシング S.r.l.

- 6.4.8 オールラウンド・ベジタブル・プロセッシング

- 6.4.9 フェンコ・フード・マシナリー S.r.l.

- 6.4.10 ベルトゥッツィ・フード・プロセッシング S.r.l.

- 6.4.11 ソルマック B.V.

- 6.4.12 メパコ

- 6.4.13 ヒート・アンド・コントロール社

- 6.4.14 キー・テクノロジー社

- 6.4.15 クローネスAG

- 6.4.16 ブッヒャー・インダストリーズAG

- 6.4.17 ANKOフードマシン株式会社

- 6.4.18 ビグテム・マキネ A.S.

- 6.4.19 シンテゴン・テクノロジーGmbH

- 6.4.20 SPXフロー社

- 6.4.21 LVMH(メゾン・フランシス・クルジャン、フレッシュ)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

青果物加工機器とは、新鮮な野菜や果物を、消費者が利用しやすい形や、長期保存が可能な製品へと変換するために用いられるあらゆる機械装置の総称でございます。具体的には、収穫された青果物を洗浄、選別、皮むき、切断、加熱、冷却、乾燥、搾汁、混合、充填、包装といった多岐にわたる工程を経て加工するための専門的な機械群を指します。これらの機器は、食品の安全性と品質を確保しつつ、生産効率を大幅に向上させ、人手による作業の負担を軽減する上で不可欠な存在となっております。また、食品ロスの削減や、新たな食品価値の創出にも大きく貢献しております。

青果物加工機器には、その機能や用途に応じて様々な種類がございます。まず、前処理工程で使用される機器としては、土砂や異物を除去するための洗浄機が挙げられます。バブル式、シャワー式、ブラシ式などがあり、青果物の種類や汚れの程度に応じて使い分けられます。次に、品質やサイズ、色、形状に基づいて青果物を分類する選別機がございます。光学センサーや画像処理技術を用いた高精度な選別機は、不良品や異物の混入を防ぎ、製品の均一性を保つ上で重要な役割を果たします。皮むき機には、摩擦式、蒸気式、ナイフ式などがあり、効率的かつ均一に皮を除去します。また、芯抜き機やヘタ取り機なども、特定の青果物の下処理を自動化するために用いられます。切断・成形機器としては、スライサー、ダイサー、チョッパー、カッターなどがあり、青果物を均一な厚さや形状に切断することで、調理の簡便化や見た目の美しさを実現します。加熱・冷却機器には、ボイル機、蒸し機、フライヤー、殺菌機(パスチャライザー、レトルト殺菌機)、急速冷却機、冷凍機などがあり、製品の殺菌、調理、保存性向上に寄与します。混合・充填機器は、複数の材料を均一に混ぜ合わせるミキサーやブレンダー、加工された製品を容器に正確に充填する充填機などがございます。最終工程では、製品の鮮度保持や衛生管理、流通を目的とした真空包装機、シュリンク包装機、袋詰め機、箱詰め機といった包装機器が使用されます。その他にも、乾燥野菜やドライフルーツを製造するための乾燥機、ジュースやピューレを作るための搾汁機や磨砕機など、多種多様な機器が存在し、それぞれが特定の加工ニーズに対応しております。

これらの青果物加工機器は、幅広い産業分野で活用されております。最も一般的なのは、冷凍野菜、カット野菜、ジュース、ジャム、缶詰、レトルト食品、乾燥野菜・果物などを製造する食品加工工場でございます。大量の青果物を効率的かつ衛生的に加工し、多様な製品を生み出す基盤となっております。また、外食産業や給食施設においても、大量調理における青果物の下処理を効率化し、人件費削減や衛生管理の徹底に貢献しております。スーパーマーケットやコンビニエンスストアでは、店内でのカット野菜やフルーツパックの製造に利用され、消費者の簡便志向に応えております。さらに、農業生産法人においては、収穫後の青果物を一次加工することで、付加価値を高め、新たな販路開拓や食品ロス削減に繋げております。研究開発機関では、新製品の開発や品質管理、加工技術の最適化のためにこれらの機器が用いられることもございます。

青果物加工機器の進化は、様々な関連技術の発展と密接に連携しております。近年特に注目されているのは、IoT(モノのインターネット)やAI(人工知能)の導入でございます。これにより、生産ラインのリアルタイム監視、データ分析に基づく異常検知、自動制御、品質予測などが可能となり、生産効率の最大化と品質の安定化が図られております。ロボット技術もまた、自動搬送、ピッキング、パレタイジングといった作業を代替し、人手不足の解消に貢献しております。画像処理技術は、高精度な選別(傷、色、形状)や異物検出を可能にし、製品の品質向上と安全確保に不可欠です。衛生管理技術としては、HACCP(ハサップ)対応の設計、CIP(定置洗浄)システム、抗菌素材の使用、クリーンルーム技術などが挙げられ、食品安全に対する意識の高まりに応えております。省エネ技術も重要であり、高効率モーターや熱回収システム、水使用量削減技術などが環境負荷低減に貢献しております。さらに、非加熱で殺菌を行う高圧処理(HPP)技術や、洗浄・切断・乳化などに利用される超音波技術など、新たな加工技術も機器の性能向上に寄与しております。

青果物加工機器の市場は、いくつかの重要な背景要因によって成長を続けております。まず、農業および食品加工業界における深刻な人手不足は、自動化・省力化を可能にする加工機器の需要を強く押し上げております。次に、食品ロス削減への世界的な意識の高まりがございます。加工によって青果物の保存期間を延ばしたり、規格外品を有効活用したりすることで、食品ロスを大幅に削減できるため、加工機器への投資が促進されております。消費者の健康志向と簡便志向も市場を牽引する大きな要因です。カット野菜、冷凍食品、調理済み食品といった、手軽に利用できる加工青果物の需要が増加しており、これらを効率的に生産するための機器が求められております。また、食品安全に対する意識の高まりは、より衛生的で信頼性の高い加工機器、そしてトレーサビリティを確保できるシステムの導入を促しております。グローバル化の進展に伴い、輸出入される青果物や加工品の量が増加しており、国際的な衛生基準や品質基準に対応できる加工技術と機器が不可欠となっております。最後に、環境負荷低減への取り組みも市場に影響を与えており、省エネ、省資源、廃棄物削減に貢献する機器の開発が活発化しております。

将来に向けて、青果物加工機器の分野はさらなる進化を遂げることが予測されます。最も顕著なトレンドは、IoT、AI、ロボット技術の連携による「スマートファクトリー化」の加速でございます。これにより、生産ラインの完全自動化、最適化、そして予知保全が可能となり、生産効率と品質が飛躍的に向上するでしょう。消費者のニーズが多様化する中で、多品種少量生産や個別最適化に対応できる柔軟な生産システムが求められ、機器のモジュール化やカスタマイズ性が重要になります。サステナビリティへの貢献も引き続き重要なテーマであり、環境負荷のさらなる低減を目指した省エネ・省資源型の機器開発、そして未利用資源を有効活用するアップサイクル技術の進化が期待されます。高付加価値化の動きも加速し、新しい加工技術によって機能性食品やパーソナライズされた食品の開発が進むでしょう。遠隔監視やメンテナンス技術の発展により、機器の故障予知やダウンタイムの削減が実現し、生産性の維持に貢献します。また、中小規模の事業者でも導入しやすい小型化・省スペース化された機器や、サブスクリプションモデルのような新たな提供形態も普及していく可能性がございます。これらの進化を通じて、青果物加工機器は、食の安全と豊かさを支える上で、ますますその重要性を高めていくことと存じます。