EV充電設備市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気自動車充電設備市場レポートは、充電レベル(レベル1、レベル2、DC急速、超急速、メガワット級)、設置場所(住宅、商業・小売、公共自治体、交通拠点)、用途(家庭、職場、公共都市、高速道路沿い/移動中、フリート・デポ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車(EV)充電設備市場の概要

本レポートは、EV充電設備市場の規模、シェア、トレンドについて、2025年から2030年までの成長動向と予測を詳細に分析しています。

市場規模とシェアの概要

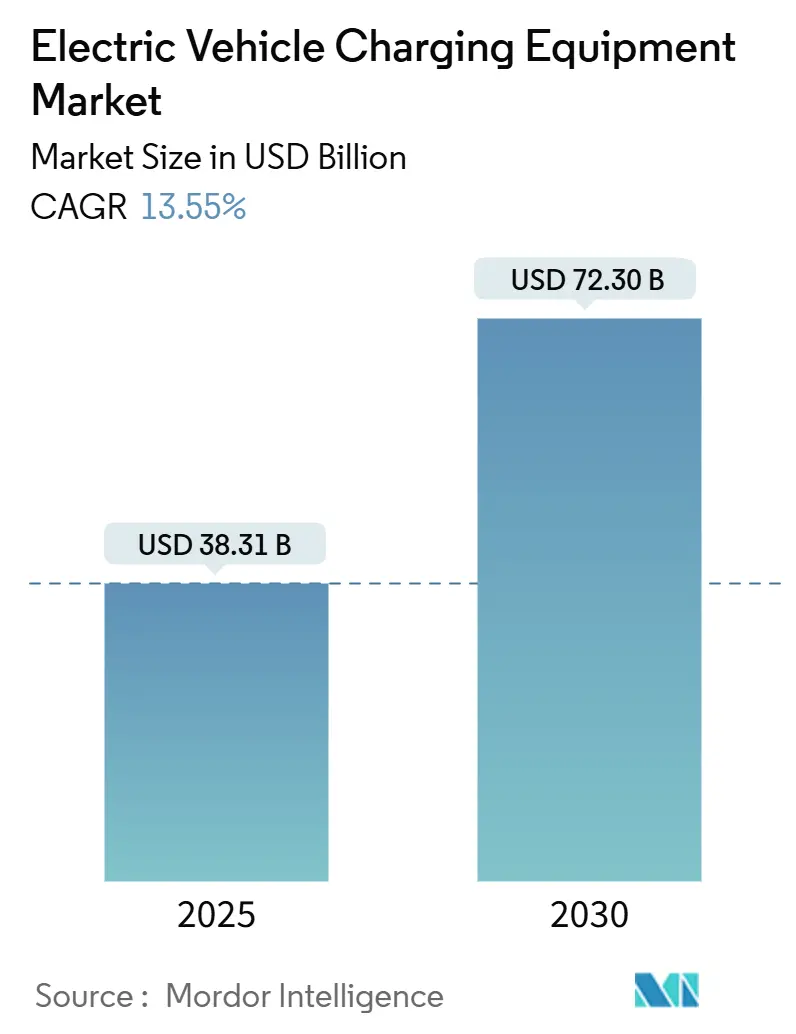

EV充電設備市場は、2025年には383.1億米ドルと推定され、2030年には723.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.55%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見込まれています。市場の集中度は中程度です。

市場分析

市場規模の拡大は、ゼロエミッション義務の増加、メガワット級の大型車両充電の普及、およびシリコンカーバイドのコスト低下に起因しており、これらがフリート経済を加速させ、大規模なインフラ展開を促進しています。都市部では配電変圧器の限界に直面していますが、規制上の期限があるため、公共アクセス目標の達成は不可避です。

アジア太平洋地域が市場を牽引し、住宅需要が基本的なボリュームを支え、メガワットシステムがトラックのデポ経済を再定義しています。コネクタの多様性により製品ラインの並行開発が必要なため、競争の細分化は続いていますが、モジュール設計とサービス中心のビジネスモデルがシェア獲得に有効であることが証明されています。EV充電設備市場は、機会的な設置から、蓄電、太陽光発電、V2G(Vehicle-to-Grid)サービスなどの広範なエネルギーエコシステムに充電器を組み込む高利用サイトへと移行しつつあります。

主要なレポートのポイント

充電レベル別では、2024年にはレベル2ユニットが収益シェアの55.5%を占め、メガワット級システムは2030年までに25.8%のCAGRで成長すると予測されています。

設置場所別では、2024年には住宅がEV充電設備市場シェアの45.2%を占め、交通ハブは2030年までに22.2%のCAGRで成長すると予想されています。

用途別では、2024年には家庭用充電がEV充電設備市場規模の62.9%を占め、フリートデポへの設置は2025年から2030年の間に31.7%のCAGRで拡大する見込みです。

地域別では、アジア太平洋地域が2024年に収益シェアの60.1%を占め、2030年までに16.9%のCAGRを記録すると予測されています。

市場のトレンドと洞察(促進要因)

EV保有台数の急増とゼロエミッション目標の義務化:EUやカリフォルニア州における2035年までのゼロエミッション車販売義務化など、各国・地域の規制が充電インフラの整備を加速させています。中国のNEV(新エネルギー車)義務化により、2024年には新車販売の40%がEVとなり、軽商用車にもインセンティブが拡大しています。これにより、公共充電ポイントの成長がEV保有台数の成長に追いついていない構造的な需給ミスマッチが生じています。自動車メーカーも共同投資を行っており、フォードとGMは北米ネットワークに10億米ドルを投じ、航続距離不安の解消を目指しています。高利用率の回廊やフリートデポが、予測期間中の設備投資の中心となるでしょう。

充電設備展開への記録的な公的・民間投資:米国はNEVIプログラムを通じて2026年までに50億米ドルを支出する予定であり、EUの代替燃料インフラ規制は2026年までに主要ルートに60kmごとに1つの公共充電器を義務付けています。民間企業も積極的で、Shell Recharge Solutionsは2025年までに欧州で5万箇所の充電ポイントを目指し、BP Pulseは2030年までに英国のサイトに10億ポンドを投じる計画です。これらの二重の資本の流れはサイト取得を加速させますが、公共入札がオープンアクセス条件を課すため、オペレーターの利益率は圧迫されます。サプライヤーは、ハードウェア、設置、メンテナンスをバンドルしたターンキー契約を好み、運用リスクを移転する代わりに継続的な収益源を確保しています。

kWあたりのハードウェアCAPEXの低下:シリコンカーバイドパワーモジュールは、従来のシリコンと比較してコンバーター損失を30%削減し、冷却およびキャビネットの寸法を縮小させ、150kWの急速充電器のコストを2022年の45,000米ドルから2024年には35,000米ドルに削減しました。学習曲線効果は過去の太陽光発電の減少を反映しており、デポオペレーターは比例的な支出なしに高出力ユニットを導入できるようになっています。

スマート充電とV2Gインセンティブ:電力会社は、カリフォルニア州のオフピーク時間帯に1kWhあたり0.12米ドルという低料金のタイムオブユース料金を提供しており、これは夕方のピーク時の0.45米ドルと比較して大幅に安価です。デンマークのV2Gパイロットでは、周波数調整容量を販売することで、フリート車両1台あたり年間400ユーロの収益を実証しました。ISO 15118準拠と高度な負荷管理を組み込んだハードウェアが、充電器をパッシブなエンドポイントとして扱う従来のモデルに取って代わっています。EV充電設備市場が分散型グリッドサービスプラットフォームへと進化するにつれて、ソフトウェアの差別化が極めて重要になっています。

メガワット級HDV充電器(UNECE MCS):大型商用車向けのメガワット級充電器の導入は、特に欧州、北米、日本、韓国で長期的な影響をもたらし、市場成長に寄与すると見られています。

アクセシビリティ規制(PAS 1899):英国を中心に、EUや北米にも波及するアクセシビリティ規制は、短期的に市場に影響を与え、充電設備の設置を促進します。

市場のトレンドと洞察(抑制要因)

初期設置費用とグリッドアップグレード費用:150kWの急速充電器の総設置費用は10万~15万米ドルに及び、さらに5万~20万米ドルの変圧器アップグレードが必要となる場合があります。独立したホストは数年間の回収期間を要し、二次市場では利用率が30%を下回ることが多く、損益分岐点を超えるまでに7年以上かかることがあります。補助金は役立ちますが、応募が殺到し、支給が遅れるため、大規模ネットワークが優良サイトを確保する一方で、小規模オペレーターは交通量の多いノードに集中するという二層構造が強化されています。

不均一なグローバル標準とコネクタの断片化:4つの主要な急速充電標準が存在するため、自動車メーカーは車両ポートを地域化する必要があり、設備ベンダーは並行する製品ラインを認証しなければならず、総所有コストを最大12%増加させています。テスラのNACSライセンスは北米での収束を加速させていますが、欧州はCCS、中国はGB/Tにコミットしているため、サプライヤーは異なるプロトコル間で在庫と研究開発をやりくりしています。

都市部における配電網の混雑:北米、欧州、一部のアジア太平洋都市圏では、配電網の混雑が充電インフラの展開を妨げる要因となっています。

アクセシビリティ改修による総コスト上昇:英国、EU、北米では、アクセシビリティ要件を満たすための改修が総コストを押し上げ、短期的に市場に影響を与えます。

セグメント分析

充電レベル別:メガワットシステムが大型車両の経済性を再構築

レベル2技術は2024年の収益の55.5%を占め、住宅、職場、小売店での3~50kWの夜間または数時間の充電パターンを支えています。このカテゴリーでは、負荷分散をサポートするスマートコネクテッドモデルが標準仕様になりつつあります。50~150kWのDC急速充電器は、許容可能な充電時間と適度なグリッド要件のバランスを取り、公共ネットワークの主力であり続けています。150~350kWの超急速充電器は、利便性を求めるドライバーが利用するプレミアム小売店や高速道路の場所に普及しています。メガワット級システムのEV充電設備市場規模は最も急速に成長するでしょう。これは、物流事業者が資産利用率を維持するために30分でのトラックのターンアラウンドを必要とするためです。トラックOEMは2MWの充電受容能力を持つパックを搭載した商用車を2026年に発売することを目指しており、デポ建設業者は将来の配管の交換を避けるためにサイトを事前に配線しています。初期の優位性は、高電圧相互接続へのアクセスと貨物回廊に隣接する不動産に集中しており、後発参入者には高い障壁となっています。

メガワット級の採用拡大は、サプライヤーの価値提案を再構築します。キャビネットは、高度な熱管理、液冷ケーブル、ISO 15118-20に基づくサイバーセキュリティ強化通信を統合する必要があります。パワー段をモジュール化するベンダーは、フォークリフトによる交換なしに容量アップグレードを販売でき、フリート所有者のライフタイムコストを削減します。逆に、レベル1ユニットは、8~12時間の充電時間が都市のモビリティパターンと合致しなくなったため、従来のガレージや緊急バックアップに追いやられています。すべての階層で、サイトホストがタイムオブユース料金やグリッドサービス収益の流れに対してスケジュールを最適化するダッシュボードを要求するため、ソフトウェア機能が定格電力以上に製品を差別化するようになりました。これらのダイナミクスが展開するにつれて、EV充電設備市場はハードウェア中心の競争から、統合されたハードウェア・ソフトウェア・サービススタックへと移行するでしょう。

設置場所別:交通ハブが成長の極として浮上

住宅地は2024年の収益の45.2%を維持しました。これは、充電の70%が家庭で行われ、一戸建てのガレージが低コストの設置と安価なオフピーク料金を提供するからです。都市部でのEV採用が増加するにつれて、集合住宅が新たな競争の場となっており、家主は電気料金を転嫁するサブスクリプションモデルで管理されるネットワーク化されたレベル2クラスターを導入するケースが増えています。空港、港湾、複合輸送ターミナルなどの交通ハブは、2030年までに22.2%のCAGRで他のすべての場所タイプを上回る成長を遂げるでしょう。これらの場所は、固定フリート需要、産業規模のグリッド接続、およびコスト回収に関する契約上の明確さを兼ね備えています。空港はすでに充電を付帯収入として扱っており、コンセッションモデルはオペレーターからの最低支払いを保証しています。港湾は、貨物機器のディーゼル発電機を排除するためにメガワットシステムを導入し、既存の中電圧フィーダーを活用しています。

商業小売ホストは、中程度の滞在時間の顧客訪問を捉えますが、利用率の変動と競争の激化により、ロイヤルティプログラムやバンドルされたエネルギー貯蔵への参加で補強しない限り、利益が圧迫される可能性があります。自治体の路上充電プログラムは、アパート居住者にとって重要なギャップを埋めますが、許可取得の長期化や通行権の制約に直面します。したがって、EV充電設備市場シェアは、予測可能な需要、グリッドの余裕、および簡単な許可取得を兼ね備えたサイトクラスに集約され、アドホックな公共の路上プロジェクトは補完的な役割に追いやられるでしょう。

用途別:フリートデポが最も急激な拡大を牽引

家庭用充電は2024年の用途別収益の62.9%を占め、低料金と個人の車両サイクルに完全に合致する夜間滞在時間を反映しています。しかし、フリートデポは2030年までに31.7%という驚異的なCAGRを記録し、高出力ハードウェアの需要状況を一変させるでしょう。物流企業、自治体の交通機関、宅配業者は稼働時間を優先し、デマンドチャージを最小限に抑えるために充電スケジュールを調整でき、多くの場合、ピークを削減するためにオンサイトバッテリーを設置しています。デポプロジェクトは、都市ルートでのディーゼル車に対する総所有コストのパリティが3年以内に達成されるため、1桁の充電器数から3桁の展開へと移行しています。その結果、サプライヤーは現在、予測メンテナンスとテレマティクス統合を複数年サービス契約にバンドルしています。

ハイブリッド勤務スケジュールの普及により、毎日の通勤量が減少するため、職場充電の成長は緩やかです。公共の都市部での急速充電は、ライドヘイルドライバーやアパート居住者にとって依然として不可欠ですが、ピーク時間外の利用率リスクに直面しています。高速道路回廊ネットワークは、休日ピーク時を除いて利用率が25%を超えるのに苦労しており、補助金なしでは単独での経済性が課題となっています。全体として、EV充電設備市場は多様化を続けていますが、ハードウェア需要の中心は、高い信頼性と深いソフトウェア統合を必要とする専門的に管理されたデポへと決定的にシフトしています。

地域分析

アジア太平洋地域は2024年の収益の60.1%を占め、2030年までに16.9%のCAGRで成長する見込みです。これは、中国が2025年までにEV15台あたり1つの公共充電器を義務付け、充電器を単独の設備投資としてではなく、より広範な都市再生予算に組み込む慣行に支えられています。インドの建築基準法では、500m²を超える商業施設に駐車スペースの20%を充電器に充てることを義務付けており、年間5万箇所の新規ポイントが追加されると予想されています。日本はバスやトラック向けの50のメガワットデポハブに資金を提供し、韓国はメガワット級のサイトインフラを必要とするバッテリー交換パイロットを支援しています。ASEAN諸国は、価格に敏感な購入者向けに低コストユニットを提供する中国ベンダーを誘致しています。

欧州は世界で最も厳格な規制を施行しており、2026年までに主要回廊に60kmごとに1つの公共充電器を義務付けています。ノルウェーは、州営電力会社の共同投資により、2024年には住民15人あたり1つの公共充電器を設置し、先行しています。ドイツのDeutschlandnetz契約は2024年に締結され、アウトバーン沿いにさらに8,000の急速充電器が建設される予定です。英国は都市部の賃貸居住者向けに街灯柱充電器に注力し、2024年だけでロンドンに5,000ユニットを追加しました。これらの進展は、コネクタと決済の相互運用性に関して欧州を最も標準化された地域として強化し、サプライヤーのプロジェクト摩擦を軽減しています。

北米は、米国における連邦政府資金による州間回廊の建設と、カナダにおける州営電力会社主導の展開に分かれています。NEVI資金は指定された代替燃料回廊沿いのカバレッジを保証し、カナダの電力会社は州政府と提携して遠隔地域へのリーチを拡大しています。メキシコはまだ初期段階ですが、米国・メキシコ・カナダ協定回廊近くの国境を越えた自動車メーカーの投資から恩恵を受けています。南米の充電設備建設はブラジルとチリに集中しており、それぞれ産業脱炭素化アジェンダを活用しています。中東およびアフリカはまだ初期段階ですが、湾岸協力会議(GCC)の大規模な政府系ファンドは、ネットゼロビジョンに沿った充電インフラにかなりの予算を割り当てています。

競争環境

上位5社のサプライヤー、ABB、テスラ、シーメンス、チャージポイント、シュナイダーエレクトリックは、2024年の収益の35%を占め、EV充電設備市場における中程度の集中度を示しています。コングロマリットは、垂直統合されたポートフォリオとグローバルなサービスフットプリントを活用しています。テスラは5万箇所の独自の充電ステーションを運営しており、北米充電標準を開放した後、サードパーティ車両によるネットワーク利用を収益化しています。チャージポイントとブリンクは、利用率、料金管理、フリートテレマティクスを集約するクラウドプラットフォームを通じて差別化を図っています。中国の価格競争力のあるBYD、StarCharge、NaaSは、欧米の既存企業より20%低い価格のハードウェアで東南アジアとラテンアメリカをターゲットにしており、既存企業にソフトウェアとサービスの価値を強調するよう促しています。

利用率が20%を超えることが稀な地方の高速道路や、明確なコスト回収メカニズムを欠く複合商業施設には、依然として未開拓の機会が残されています。資産の軽いモデルが成功しています。Electrify Americaとウォルマートの提携は、サイト取得の摩擦を減らしつつ、運用収益を維持しています。技術的リーダーシップは、グリッドサービスへの参加にますます依存しています。2024年に双方向フローの認証を受けたABBのTerra 360は、成熟したサービスオークション市場でプロジェクト収益を最大20%向上させる補助グリッド収益を獲得できます。組み込みセンサーとリモート診断による予測メンテナンスは、トラックの出動率を削減し、契約期間中にサービスコストを30~40%節約します。したがって、競争力は名目上の電力定格よりも、稼働時間、グリッドサービス、およびライフサイクルコスト削減を提供する能力に依存するようになっています。

最近の業界動向

2025年12月:ケララ州電力庁(KSEB)は、PM E-DRIVEプロジェクトの下、州のEVイニシアチブを強化するため、州全体で340箇所のEV充電ステーションを設置する場所を特定しました。

2025年12月:コマースおよび決済ソリューションのグローバルリーダーであるNayax Ltd.は、AI駆動型EV充電プラットフォームであるLynkwellを買収しました。この取引は、クロージング時に2590万米ドルの現金と、買収後の1年間の収益性指標に基づく潜在的なアーンアウトを含みます。

2025年12月:ブルガリアのEV充電インフラを強化するため、主要な充電ステーションチェーンであるElectrochargeは、大手ガソリンスタンドチェーンと提携しました。今後3年間で、両社は主要道路、高速道路、中心市街地に戦略的に配置された200以上の充電ポイントを設置することを目指しています。

2025年12月:Enphase Energyは、最先端のIQ EV Charger 2の米国顧客への初期出荷を開始しました。この最新の充電器は、ソーラー対応充電制御、強化された電力構成、およびカスタマイズされた通信プロトコルなどの機能を誇り、住宅用および小規模商業用として理想的です。

電気自動車(EV)充電設備市場に関する本レポートは、バッテリー式電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)の充電に必要なインフラとデバイスを対象としています。本調査は、充電レベル、設置場所、用途、地域別に市場を詳細に分析し、その現状と将来の展望を明らかにしています。

市場規模は、2025年に383.1億米ドルに達すると予測されており、2030年には723億米ドルへと大きく成長する見込みです。この期間における年平均成長率(CAGR)は13.55%と予測されており、市場の堅調な拡大が期待されています。

現在の市場では、レベル2充電器(3~50 kW)が2024年の収益の55.5%を占め、住宅や職場での比較的長い滞在時間に適していることから、最も普及している充電レベルとなっています。一方で、物流フリートが大型トラックの30分充電を必要とするため、メガワット級充電器の需要が急速に高まっています。UNECE MCS規格はコネクタあたり最大3.75 MWをサポートしており、この高出力充電のニーズに応える形で導入が進んでいます。

公共充電設備の展開においては、中国がスマートシティプログラムに充電インフラを積極的に統合していることが主要因となり、アジア太平洋地域が収益シェアの60.1%を占め、世界市場を牽引しています。また、商業事業者がバン、トラック、バスなどのフリート車両の電動化を加速させていることから、フリートデポへの充電設備設置は2025年から2030年の間に31.7%という高いCAGRで成長すると予測されています。

電力網の制約への対応策として、多くの充電事業者や施設では、バッテリー貯蔵システムを併設したり、スマート充電ソフトウェアを活用して充電負荷を電力需要の少ないオフピーク期間にシフトさせたりすることで、高額なデマンド料金を回避し、効率的な運用を図っています。

市場の成長を促進する主な要因としては、EV保有台数の急増と各国政府によるゼロエミッション販売目標の義務化が挙げられます。さらに、充電インフラ整備への公的・民間投資が記録的な水準で増加していること、シリコンカーバイドパワーエレクトロニクスの進化によりkWあたりのハードウェアCAPEXが低下していること、グリッドフレンドリーなスマート充電やV2G(Vehicle-to-Grid)技術へのインセンティブが提供されていること、UNECE MCS標準に基づくメガワット級HDV充電器の登場、そしてアクセシビリティ規制(PAS 1899)が既存設備の改修を促していることなどが挙げられます。

一方で、市場にはいくつかの課題も存在します。充電設備の初期設置費用や、電力網のアップグレードにかかる高額なコストは、導入の障壁となることがあります。また、世界的な充電規格の不均一性やコネクタの断片化は、ユーザーの利便性を損ない、市場の統合を妨げる要因となっています。都市部の配電網における混雑も課題であり、大規模な充電インフラの導入を困難にしています。さらに、アクセシビリティ規制への対応のための改修が、総コストを押し上げる要因となることも指摘されています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 充電レベル別: レベル1(最大3 kW)、レベル2(3~50 kW)、DC急速充電(50~150 kW)、超急速充電(150~350 kW)、メガワット級(350 kW超)。

* 設置場所別: 住宅、商業・小売、公共自治体、交通ハブ(空港、港湾)。

* 用途別: 家庭充電、職場充電、公共都市充電、幹線道路沿い/移動中の急速充電、フリート・デポ充電。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本など)、南米、中東・アフリカの主要地域およびそのサブ地域。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳述されています。ABB Ltd、Siemens AG、Tesla Inc.、ChargePoint Holdings Inc.といったグローバル企業を含む主要企業のプロファイルも提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

将来の展望としては、市場の機会と未充足のニーズの評価が行われており、EV充電設備市場は今後も技術革新とインフラ整備の進展により、持続的な成長が期待される分野であると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV保有台数の急増と義務付けられたゼロエミッション販売目標

- 4.2.2 充電インフラ展開への公的・民間設備投資の記録的増加

- 4.2.3 kWあたりのハードウェア設備投資の減少(炭化ケイ素パワーエレクトロニクス)

- 4.2.4 グリッドフレンドリーなスマート充電とV2Gインセンティブ

- 4.2.5 UNECE MCS規格に基づくメガワット級HDV充電器

- 4.2.6 アクセシビリティ規制(PAS 1899)による改修の促進

- 4.3 市場の阻害要因

- 4.3.1 初期設置費用とグリッドアップグレード費用

- 4.3.2 世界的な規格の不均一性/コネクタの断片化

- 4.3.3 都市中心部における配電網の混雑

- 4.3.4 アクセシビリティ改修による総コストの上昇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 充電レベル別

- 5.1.1 レベル1 (3 kWまで)

- 5.1.2 レベル2 (3~50 kW)

- 5.1.3 DC急速 (50~150 kW)

- 5.1.4 超急速 (150~350 kW)

- 5.1.5 メガワット級 (350 kW超)

- 5.2 設置場所別

- 5.2.1 住宅用

- 5.2.2 商業・小売用

- 5.2.3 公共自治体用

- 5.2.4 交通拠点 (空港、港湾)

- 5.3 用途別

- 5.3.1 家庭用充電

- 5.3.2 職場充電

- 5.3.3 公共都市充電

- 5.3.4 高速道路沿い/移動中の急速充電

- 5.3.5 フリート・デポ充電

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ノルウェー

- 5.4.2.8 ロシア

- 5.4.2.9 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアとニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Tesla Inc.

- 6.4.4 ChargePoint Holdings Inc.

- 6.4.5 Schneider Electric SE

- 6.4.6 Shell Recharge Solutions

- 6.4.7 Delta Electronics Inc.

- 6.4.8 Wallbox N.V.

- 6.4.9 BYD Co. Ltd.

- 6.4.10 Blink Charging Co.

- 6.4.11 Tritium DCFC Ltd

- 6.4.12 Kempower Oyj

- 6.4.13 Autel Intelligent

- 6.4.14 NaaS Technology Inc.

- 6.4.15 Webasto SE

- 6.4.16 Eaton Corp.

- 6.4.17 StarCharge

- 6.4.18 EVgo Inc.

- 6.4.19 Heliox

- 6.4.20 Flo Services Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

EV充電設備とは、電気自動車(EV)やプラグインハイブリッド車(PHEV)に電力を供給し、搭載されているバッテリーを充電するためのインフラ設備全般を指します。これは、ガソリン車におけるガソリンスタンドと同様に、EVが走行するために不可欠な要素であり、EVの普及を支える重要な社会インフラの一つとして位置づけられています。家庭用コンセントから利用できる簡易なものから、公共施設や商業施設に設置される高機能なもの、さらには高速道路のサービスエリアなどに設置される短時間で充電が可能な急速充電器まで、その種類や機能は多岐にわたります。

EV充電設備は、主にその出力や充電方式によっていくつかの種類に分類されます。まず、「普通充電器」は、主に交流(AC)電源を使用し、比較的低い出力で時間をかけて充電を行うタイプです。家庭用電源(100Vまたは200V)を利用するものや、公共施設、商業施設、職場、集合住宅の駐車場などに設置される200Vの専用充電器がこれに該当します。充電時間は車種やバッテリー容量によって異なりますが、一般的に数時間から一晩を要します。バッテリーへの負担が少なく、設備費用も比較的安価であるため、自宅や滞在先での「基礎充電」として広く利用されています。ケーブル一体型やコンセント型など、様々な形態があります。次に、「急速充電器」は、直流(DC)電源を使用し、高出力で短時間に大量の電力を供給できるタイプです。主に高速道路のサービスエリアやパーキングエリア、道の駅、コンビニエンスストア、自動車ディーラー、商業施設の大規模駐車場などに設置されています。充電時間は車種や充電器の出力にもよりますが、一般的に30分程度でバッテリー容量の80%程度まで充電が可能です。長距離移動中の「経路充電」や、緊急時の充電に不可欠な存在です。国際的な充電規格としては、日本で開発されたCHAdeMO(チャデモ)、欧米で普及しているCCS(Combined Charging System)、テスラ独自のスーパーチャージャーなどがあり、利用するEVの車種に対応した規格の充電器を選ぶ必要があります。さらに、まだ実用化は限定的ですが、「ワイヤレス充電器」も開発が進められています。これは、車両を特定の場所に駐車するだけで、ケーブルを接続することなく電磁誘導によって充電を行う技術で、将来的な利便性の向上が期待されています。

EV充電設備の用途は、設置場所や利用シーンによって大きく異なります。最も一般的なのは「自宅充電」で、夜間や駐車中に普通充電器を利用して充電を行います。これにより、毎日の通勤や買い物に必要な電力を確保し、ガソリンスタンドに立ち寄る手間を省くことができます。次に、「公共充電」は、商業施設での買い物中、職場での勤務中、ホテルでの宿泊中など、目的地に滞在している間に利用される充電です。多くの場合、普通充電器が設置されており、滞在時間を有効活用して充電が可能です。また、「経路充電」は、長距離移動中にバッテリー残量が少なくなった際に、高速道路のサービスエリアや道の駅などで急速充電器を利用して短時間で充電を行うものです。これにより、EVでの長距離移動が可能になります。企業や自治体が保有するEVフリート(社用車や公用車)向けには、「フリート充電」が導入されており、複数のEVを効率的に管理・充電するためのシステムと連携して運用されています。

EV充電設備を取り巻く関連技術も進化を続けています。代表的なものとして、「V2L(Vehicle-to-Load)」「V2H(Vehicle-to-Home)」「V2G(Vehicle-to-Grid)」といったV2X技術が挙げられます。V2LはEVから外部機器へ電力を供給する機能で、災害時やアウトドアでの電源として活用されます。V2HはEVのバッテリーに蓄えられた電力を家庭に供給するシステムで、停電時の非常用電源や、太陽光発電と連携して家庭の電力消費を最適化する役割を担います。V2Gはさらに進んで、EVのバッテリーを電力系統と連携させ、電力需要のピーク時にEVから電力系統へ電力を供給することで、電力需給の調整に貢献する技術です。これらの技術は、EVを単なる移動手段としてだけでなく、「走る蓄電池」として社会インフラの一部に組み込む可能性を秘めています。また、電力系統の負荷状況や電力料金に応じて充電時間を最適化する「スマート充電」技術も重要です。AIやIoTを活用し、再生可能エネルギーの発電量が多い時間帯や電力料金が安い時間帯に自動で充電を行うことで、電力系統への負担を軽減し、効率的なエネルギー利用を促進します。充電器の稼働状況監視、課金、予約、認証などを一元的に管理する「充電インフラ管理システム」も、充電サービスの利便性向上と効率的な運用に不可欠な技術です。

EV充電設備の市場背景は、世界的な脱炭素化の流れとEV普及の加速によって急速に変化しています。各国政府は、地球温暖化対策としてEV導入を強力に推進しており、自動車メーカーも多様なEVモデルを市場に投入しています。これにより、EVの販売台数は年々増加し、それに伴い充電インフラの整備が喫緊の課題となっています。特に日本では、政府や自治体が充電設備設置に対する補助金制度を設けるなど、インフラ整備を後押ししています。しかし、充電器の設置場所の確保、数の不足、充電待ちの発生、充電器の故障といった課題も依然として存在します。これらの課題を解決するため、充電サービスプロバイダー、電力会社、自動車メーカーなど、様々な事業者が充電インフラビジネスに参入し、新たなビジネスモデルの構築やサービスの多様化が進められています。特に、集合住宅への充電設備設置は、EV普及の大きな障壁の一つとなっており、その解決策が模索されています。

将来の展望として、EV充電設備はさらなる進化と拡充が期待されています。まず、充電インフラのさらなる拡充は不可欠であり、特に集合住宅や地方における充電器の設置密度向上が求められます。これにより、EVユーザーの利便性が大幅に向上し、EV購入への心理的障壁が低減されるでしょう。技術面では、充電時間の短縮化と高出力化が進み、現在の急速充電器よりもさらに短時間で充電が完了する「超急速充電器」の普及が見込まれます。これにより、ガソリン車と同等の給油感覚でEVを利用できるようになる可能性があります。ワイヤレス充電の実用化も進み、自動運転技術との連携により、車両が自動で充電スポットに移動し、ケーブル接続なしに充電を行うといった、よりシームレスな充電体験が実現するかもしれません。V2X技術は本格的に普及し、EVが移動する蓄電池として、家庭や電力系統と連携することで、再生可能エネルギーの有効活用や災害時のレジリエンス向上に貢献する社会インフラの一部となるでしょう。スマートグリッドとの連携も強化され、電力系統全体の安定化と効率化に寄与します。また、ユーザーインターフェースの改善も進み、充電スポットの検索、予約、決済がより簡素化され、誰でも簡単に利用できるサービスが提供されるようになるでしょう。これらの進化を通じて、EV充電設備は単なる電力供給装置から、持続可能な社会を支えるスマートなエネルギーインフラへと変貌を遂げていくと考えられます。