手術用止血帯市場:市場規模・シェア分析、成長動向と将来予測 (2025-2030年)

手術用ターニケット市場は、製品タイプ(空気圧式ターニケットシステム、インテリジェントLOP制御システムなど)、用途(下肢整形外科手術、上肢整形外科手術など)、エンドユーザー(病院および外傷センター、外来手術センターなど)、テクノロジー(シングルチャンネル(1カフ)コンソールなど)、および地域(北米、欧州、アジア太平洋など)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科用止血帯市場の概要

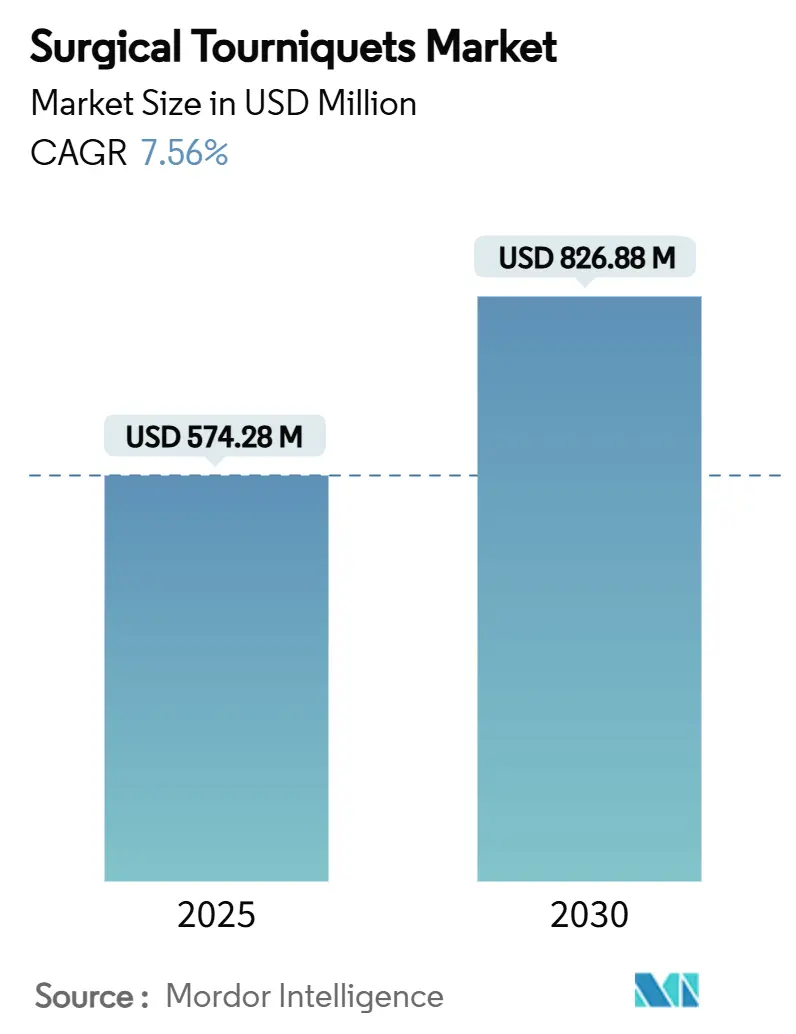

外科用止血帯市場は、2025年に5億7,428万米ドルを記録し、2030年までに8億2,688万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.56%です。この市場の成長は、交通事故に関連する外傷症例の増加、軍事医療部隊の継続的な近代化、および手術中の神経損傷発生率を低減する肢閉塞圧(LOP)技術の迅速な採用という、3つの相互に関連する要因によって推進されています。緊急医療サービスでは、紛争データが戦闘シナリオで57.1%の成功率を証明した後、止血帯の配備を病院前プロトコルに統合しています。また、感染管理の義務化による使い捨てカフの需要増加や、圧力調整を自動化するコンソールベースのシステムが、病院や外来手術センターの訴訟リスクを低減し、市場浸透を促進しています。

主要な市場動向と洞察

1. 製品タイプ別分析

2024年において、空気圧システムが外科用止血帯市場の54.28%を占め、その信頼性の高い圧力制御と外科医の確立された選好により優位を保っています。しかし、使い捨て滅菌カフは、感染管理ガイドラインが手術室で使い捨て用品への移行を促しているため、2030年までに8.78%のCAGRで成長すると予測されています。再利用可能なカフは現在、交差汚染イベントを追跡する性能監査に直面しており、この移行を加速させています。パンデミック時の節約策として使い捨てカフに移行した病院は、滅菌作業コストが27%削減されたと報告しています。同時に、RFIDを内蔵したインテリジェントカフは、スマートポンプとの自動ペアリングを容易にし、個々の患者に合わせた正確な圧力ログを保証します。防水ドレープの革新は、膝関節鏡検査における皮膚熱傷をさらに減らし、患者満足度を向上させ、採用を加速させています。

2. アプリケーション別分析

2024年において、下肢整形外科手術が外科用止血帯市場規模の62.84%を占め、膝関節および股関節置換術の継続的な増加に支えられています。しかし、外傷および戦場での安定化は、新しい軍事野戦キットと、四肢出血後2分以内の止血帯使用を規定するEMSプロトコルにより、9.18%という最高のCAGRで拡大すると予測されています。戦闘負傷者に関する研究は、骨盤出血に対する接合部腹部デバイスなどの設計改善を促し、適応範囲を広げています。同時に、手首再建術や微小血管皮弁術を通じて上肢の需要は安定しており、形成外科医は圧力を上げずに切開部の視認性を高めるためにシリコンリングシステムを採用しています。

3. エンドユーザー別分析

2024年において、病院および外傷センターが66.46%の収益シェアを占め、多チャンネルコンソールや監査対応ソフトウェアの大量購入者となっています。しかし、軍事医療部隊は、防衛近代化予算と止血帯の57.1%という実証済みの戦闘成功率により、9.04%のCAGRで他のすべてのセグメントを上回ると予測されています。防衛購入者は、極端な気象条件下でも展開可能な頑丈で軽量なキットを優先します。一方、外来手術センターは、同日退院モデルをサポートするために、失血推定AIと組み合わせたコンソールに投資しています。スポーツクリニックや遠征医療チームは、コンパクトなベルトパック止血帯キットのニッチ市場を形成しています。

4. テクノロジー別分析

2024年において、多チャンネルコンソールは、複雑な整形外科再建術で複数の四肢を管理できるため、46.72%の価値シェアを維持しました。スマート圧力フィードバックモジュールは、LOPベースのアルゴリズムがより低い圧力で90%の無血視野を確保し、神経損傷の発生率を低減するという証拠に後押しされ、9.48%のCAGRを記録すると予測されています。ハイブリッドコンソールは現在、リアルタイム分析のためにクラウド接続を統合しており、生体医工学者が遠隔でシール完全性を監視し、予防保守をスケジュールすることを可能にしています。これにより、止血帯システム業界は、ハードウェア中心の提案から、病院のデジタル戦略ロードマップに合致するデータ豊富なサービスモデルへと移行しています。

5. 地域別分析

2024年において、北米は先進的な外傷システム、防衛調達、FDA 510(k)迅速審査などの早期承認経路により47.52%のシェアを占めていますが、一部の整形外科センターでは止血帯を使用しないプロトコルへの初期的な移行も見られます。このため、地域の売上は、訴訟を懸念する外科医を安心させる適応型圧力曲線を持つコンソールに傾いています。テキサス州の郡EMSが非圧迫性出血に対する接合部止血帯を採用していることは、病院前ニッチ市場での継続的な成長を裏付けています。ストライカーによるInari Medicalの49億米ドルでの買収に代表される企業統合は、止血技術に論理的に隣接する血栓除去術への競争範囲を拡大しています。

アジア太平洋地域は、インドの病院ネットワークにおける17億5,000万米ドルの病床拡張プログラムや、ASEAN全体での医療機器承認を容易にする規制調和により、9.69%という最速のCAGRを記録しています。医療観光の流入は手術量を強化し、167カ国を対象としたe-医療ビザなどの政府イニシアチブはアクセスをさらに拡大しています。国内製造は価格競争を促進し、インドの「Make-in-India」フレームワークは現地調達を奨励しており、多国籍企業は合弁事業を設立するか、市場シェアの浸食のリスクを負うことを迫られています。

ヨーロッパは、一貫した医療機器規制とプレミアムLOPコンソールへの嗜好の高まりにより、着実な採用を維持しています。Ulrich medicalは2024年に生産規模拡大のために500万ユーロを投じ、売上高を12%増の1億5,000万ユーロに引き上げたと報告しており、中規模企業が専門ニッチ市場で成功できることを示しています。中東およびアフリカは、石油収入を外傷センターのアップグレードに投入しており、南米の民間病院グループはスマートコンソールを慎重に導入していますが、マクロ経済の変動が逆風となっています。これらのダイナミクスが複合的に作用し、ベンダーが外科用止血帯市場でシェアを獲得するためには、機敏なチャネル戦略で対応すべき成長の機会が分散しています。

市場の推進要因

* 外傷および交通事故手術の増加: ロシア・ウクライナ紛争からの軍事負傷者データは止血帯の有効性を検証し、民間EMSでの採用を促進しました。病院前での止血帯使用は、4,095件の民間外傷症例で切断リスクを高めることなく死亡率を52%削減することが示されています。

* 選択的整形外科および関節置換術の増加: インドの民間病院ネットワークは2025会計年度に最大2,500床を追加し、11~12%の収益成長が見込まれ、関節置換術の症例数が増加しています。高齢化と広範な保険適用が手術量の増加を支えています。

* 新興経済国における病院およびASC(外来手術センター)の能力拡大: インドの大手チェーンは合計17,800床の新規ベッドを計画しており、ASEANの医療機器指令は登録を迅速化し、止血帯サプライヤーの市場規模を拡大しています。

* 神経損傷を低減するLOPスマート止血帯システムの採用: LOP校正プロトコルは、手術野の品質を変えることなく平均膨張圧を152 mmHgに低減することが示されています。StrykerのSmartPumpやZimmer BiometのA.T.S. 5000などのシステムは、神経損傷の訴訟件数を減らし、医療過誤保険料を低減しています。

* コンパクトな野戦用止血帯に対する軍事需要: 頑丈で軽量なキットが優先されます。

* 無輸血外来関節形成術プロトコルへの移行。

市場の抑制要因

* 神経・組織損傷訴訟リスク: 止血帯の使用は術後排液量の増加や短期的な痛みを伴う可能性があり、訴訟リスクを高めます。保険会社は圧力フィードバックコンソールの採用率に基づいて保険料を設定しています。

* 最適な圧力管理に関する訓練を受けたスタッフの不足: 急成長している病院では、認定された周術期技術者が不足しており、固定された高圧設定が使用され、合併症リスクを高めています。

* 止血帯を使用しない関節鏡検査およびTKA(全膝関節置換術)技術への移行: 代替技術の進展が市場に影響を与える可能性があります。

* 使い捨ておよび再処理規制によるコスト上昇: 規制の強化がコスト増につながる可能性があります。

競争環境

市場は中程度の集中度を示しています。StrykerとZimmer Biometが主要プレーヤーであり、買収とアルゴリズムによる圧力制御を活用して差別化を図っています。StrykerのSmartPumpはEvenAIReセンサーを内蔵し、ミリ秒単位で膨張を調整し、Zimmer BiometのA.T.S. 5000は個別の閉塞設定を可能にするパーソナライズドプレッシャーテクノロジーを採用しています。両社は、使用状況分析を品質改善チームに提供するクラウドダッシュボードを提供しています。

Ulrich medicalはドイツでの生産能力拡大に500万ユーロを投資し、欧州の中堅企業が専門機器へのコミットメントを示しています。使い捨てカフの分野では、Dynarexが2024年にDynaSafetyラインを導入し、緊急対応チャネル向けにテクスチャード加工された非挟み込み素材を提供しています。Delfi Medicalは、統合された充填ラインと適合する肢スリーブを備えた使い捨てカフを進化させ、高BMI患者を悩ませていたサイズエラーの問題を解決しています。

血栓除去術の進歩(例:90%の血栓除去率を達成するミリスピナーデバイス)は、特定の血管手術における止血帯の需要を減少させる可能性がありますが、血管ポートフォリオを持つベンダーにとっては、肢温存手術の補完として止血帯を位置づけるクロスセル機会も生まれています。革新、訴訟リスク、および地域の調達規範の相互作用により、競争の激しさは高く維持されており、外科用止血帯市場における戦略的選択を形成しています。

主要プレーヤー: Ulrich Medical、AneticAid Ltd、Zimmer Biomet、Hammarplast Medical AB、Stryker Corporationなどが挙げられます。

最近の業界動向

* 2025年2月: 防水ドレープ技術が止血帯アプリケーションで臨床的に検証され、膝関節鏡検査における熱傷発生率を低減し、患者満足度を向上させました。

* 2024年10月: PRIMED Medicalは、病院が感染管理ポリシーを満たすのを助けるために、テクスチャード加工された非挟み込み型の使い捨て止血帯を1つずつディスペンスする形で発売しました。

* 2024年8月: Dynarexは、様々な対応環境に対応するANSI準拠の止血帯を特徴とするDynaSafetyおよびCode Blue Care緊急ラインを発表しました。

* 2024年1月: Ulrich medicalは、ドイツのウルムにある生産能力を拡大するために500万ユーロを投資し、23人の雇用を創出し、売上高を12%増の1億5,000万ユーロに引き上げました。

手術用止血帯市場レポート概要

本レポートは、四肢の手術や外傷安定化の際に無血手術野を確保するために使用される、再利用可能および使い捨ての空気圧式または機械式止血帯システム、専用カフ、および必須アクセサリーの世界的な販売額を対象とした手術用止血帯市場の詳細な分析を提供しています。応急処置用の弾性バンド、止血ドレッシング、獣医用止血帯は分析の範囲外です。

調査方法と信頼性

Mordor Intelligenceの調査は、外科医や医療関係者への一次調査と、FDA、WHOなどの公開情報源、整形外科手術量、交通事故統計などの二次調査を組み合わせた厳密な方法論に基づいています。市場規模の算出と予測は、手術件数、止血帯の使用率、カフの交換サイクルを考慮したトップダウンとボトムアップのアプローチを融合しています。プレミアムなLOP(Limb-Occlusion-Pressure)デバイスのシェア拡大をモデルに組み込み、毎年更新されることで、戦略的計画に信頼性の高い基準を提供しています。他社の推定値がアクセサリーの除外やASPの固定仮定に起因する差異があるのに対し、本レポートはよりバランスの取れた再現性のあるベースラインを提供しています。

市場規模と成長予測

手術用止血帯市場は、2025年には5億7,428万米ドルに達し、2030年までに8億2,688万米ドルに成長すると予測されています。この期間、感染管理要件と使い捨て義務化により、使い捨て滅菌カフが8.78%の最も速いCAGRで成長を牽引すると見込まれています。地域別では、アジア太平洋地域が病院の大規模な拡張と医療ツーリズムの流入により、9.69%の最も高いCAGRを示すと予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 外傷および交通事故関連手術の増加。

* 選択的整形外科手術および関節置換術の件数増加。

* 新興経済国における医療施設の収容能力拡大。

* 神経損傷を軽減するためのLOPスマート止血帯システムの採用拡大。

* コンパクトな野戦用止血帯に対する軍事需要。

* 出血を抑える外来関節形成術プロトコルへの移行。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 神経・組織損傷に関する訴訟リスク。

* 最適な圧力管理に関する訓練を受けたスタッフの不足。

* 止血帯を使用しない手術手技への移行。

* 使い捨ておよび再処理規制によるコスト上昇。

主要な市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: 空気圧式止血帯システム、インテリジェントLOP制御システム、使い捨て/再利用可能カフ、アクセサリーなど。

* 用途別: 下肢/上肢整形外科手術、外傷・戦場安定化、その他の外科専門分野。

* エンドユーザー別: 病院・外傷センター、外来手術センター、軍事/防衛医療部隊など。

* 技術別: シングル/マルチチャンネルコンソール、統合圧力フィードバックソフトウェア。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

競争環境

市場はStryker Corporation、Zimmer Biomet Holdings Inc.、ulrich medical、Delfi Medical Innovationsなど、多数の主要企業によって構成されており、各社のプロファイル、市場シェア分析、最近の動向が詳細に記載されています。

市場機会と今後の展望

神経損傷に関する訴訟リスクの高まりは、病院が自動圧力フィードバックと包括的なデータロギング機能を備えたスマート止血帯技術の購入を促しており、これが市場の重要な機会となっています。LOPシステムは、個別の膨張圧力を設定することで神経損傷の訴訟リスクを低減し、患者の安全性を向上させます。これにより、医療機関はより安全で効率的な手術環境を構築でき、結果としてスマート止血帯市場の成長をさらに加速させるでしょう。また、遠隔医療や在宅医療の進展に伴い、ポータブルで使いやすい止血帯デバイスへの需要も高まると予想されます。技術革新は、より小型で、より正確な圧力制御が可能なデバイスの開発を推進し、市場の拡大に貢献するでしょう。特に、AIを活用した予測分析機能や、他の医療機器との連携機能が将来的に組み込まれることで、止血帯技術は新たな段階へと進化する可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 外傷および交通事故手術の増加

- 4.2.2 選択的整形外科および関節置換術の件数の増加

- 4.2.3 新興経済国における病院およびASC(外来手術センター)の能力拡大

- 4.2.4 神経損傷を軽減するためのLOPスマート止血帯システムの採用

- 4.2.5 コンパクトな野戦用止血帯に対する軍事需要

- 4.2.6 血液温存型外来関節形成術プロトコルへの移行

- 4.3 市場の阻害要因

- 4.3.1 神経・組織損傷訴訟のリスク

- 4.3.2 最適な圧力管理に訓練されたスタッフの不足

- 4.3.3 止血帯を使用しない関節鏡検査およびTKA(人工膝関節全置換術)技術への移行

- 4.3.4 使い捨ておよび再処理規制によるコスト上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 空気圧式止血帯システム

- 5.1.2 インテリジェントLOP制御システム

- 5.1.3 弾性/シリコンリング止血帯

- 5.1.4 使い捨て/滅菌カフ

- 5.1.5 再利用可能カフ

- 5.1.6 アクセサリー

- 5.2 用途別

- 5.2.1 下肢整形外科手術

- 5.2.2 上肢整形外科手術

- 5.2.3 外傷&戦場での安定化

- 5.2.4 その他の外科専門分野

- 5.3 エンドユーザー別

- 5.3.1 病院&外傷センター

- 5.3.2 外来手術センター

- 5.3.3 軍事/防衛医療部隊

- 5.3.4 その他のエンドユーザー(スポーツクリニック、EMS)

- 5.4 技術別

- 5.4.1 シングルチャンネル(1カフ)コンソール

- 5.4.2 マルチチャンネル(2-4カフ)コンソール

- 5.4.3 統合圧力フィードバックソフトウェア

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Stryker Corporation

- 6.3.2 Zimmer Biomet Holdings Inc.

- 6.3.3 ulrich medical

- 6.3.4 Hammarplast Medical

- 6.3.5 Anetic Aid

- 6.3.6 VBM Medizintechnik

- 6.3.7 Delfi Medical Innovations

- 6.3.8 Daesung Maref

- 6.3.9 HemaClear (OHK Medical Devices Inc.)

- 6.3.10 DESSILLIONS & DUTRILLAUX

- 6.3.11 Riester

- 6.3.12 SAM Medical

- 6.3.13 Tactical Medical Solutions

- 6.3.14 CAT Resources (C-A-T)

- 6.3.15 Dynarex Corporation

- 6.3.16 Medline Industries Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

手術用止血帯は、手術中に四肢の血流を一時的に遮断し、術野を確保するために用いられる医療機器でございます。その主な目的は、出血を最小限に抑え、手術部位の視認性を高めることで、手術の安全性と効率性を向上させることにあります。これにより、手術時間の短縮、輸血の必要性の低減、そして術後の合併症リスクの軽減に貢献いたします。主に整形外科、形成外科、血管外科などの手術で不可欠なツールとして広く使用されております。

手術用止血帯にはいくつかの種類がございますが、最も一般的に使用されているのは空気圧式止血帯でございます。これは、カフと呼ばれる帯状の部品を四肢に巻き付け、空気圧制御装置を用いてカフ内に空気を送り込み、適切な圧力をかけることで血流を遮断する仕組みです。空気圧式止血帯には、マイクロプロセッサによって圧力を正確に制御し、デジタル表示で確認できる自動制御式が主流となっております。カフの形状や幅も多岐にわたり、使用する部位や患者様の体格に合わせて選択されます。例えば、二重カフシステムは、静脈内局所麻酔(IVRA)の際に薬剤を四肢に留める目的などで用いられます。一方、非空気圧式止血帯としては、ゴムバンドや弾性包帯(エスマルヒ駆血帯など)がございますが、これらは圧力管理が難しく、神経損傷のリスクが高まる可能性があるため、手術用としては空気圧式が安全性と精度において優位とされております。近年では、より安全性を高めた使い捨ての弾性止血帯も開発されておりますが、手術の主要な場面では空気圧式が依然として中心でございます。

手術用止血帯の用途は多岐にわたります。整形外科領域では、骨折観血的整復術、関節鏡視下手術、人工関節置換術、靭帯再建術など、出血を伴いやすい手術において術野の確保に不可欠です。形成外科手術では、皮弁形成術や再建手術において、正確な組織操作を行うために使用されます。また、血管外科手術の一部や、感染症のデブリードマン、腫瘍摘出術など、出血を厳密に管理する必要があるあらゆる四肢の手術でその効果を発揮いたします。静脈内局所麻酔(IVRA)においては、麻酔薬が全身に拡散するのを防ぎ、局所的な麻酔効果を維持するために重要な役割を担っております。

関連技術としては、まずカフの素材とデザインの進化が挙げられます。ラテックスアレルギーを持つ患者様に対応するためのラテックスフリー素材や、皮膚への圧迫を均等にし、神経損傷のリスクを低減するための特殊な形状や素材が開発されております。感染管理の観点からは、使い捨てカフの普及が進んでおります。圧力モニタリングと制御技術も飛躍的に向上しており、マイクロプロセッサによる精密な圧力制御や、患者様の血圧や四肢の周長に応じた最適な圧力設定アルゴリズムが導入されております。また、止血帯の装着時間超過や圧力異常を知らせるアラーム機能も標準装備されており、安全性の向上に寄与しております。止血帯時間管理システムは、装着時間を自動で記録し、虚血性合併症のリスクを低減するための警告を発する機能を持っております。再利用可能なカフの適切な滅菌・消毒プロトコルも、感染予防のために重要な技術でございます。さらに、術中に神経損傷を早期に発見するための神経モニタリング技術との連携も進められております。

市場背景としましては、世界的な高齢化の進展やスポーツ外傷の増加に伴い、整形外科手術の件数が増加傾向にあり、手術用止血帯の需要は安定しております。主要なメーカーとしては、Zimmer Biomet(A.T.S.シリーズ)、Stryker、Delfi Medical Innovations(自動止血帯システム)、VBM Medizintechnikなどが世界市場を牽引しております。国内では、ニプロやテルモなども関連製品を提供しております。市場のトレンドとしては、安全性と精度のさらなる向上を目指した自動化と精密な圧力制御が挙げられます。感染管理の強化として使い捨てカフの普及が進む一方で、患者様の快適性向上を目指した低圧止血帯やテーパーカフの開発も進んでおります。また、コスト効率と環境配慮の観点から、再利用可能なカフの耐久性向上や滅菌プロセスの最適化も重要な課題となっております。将来的には、AIやIoTとの連携によるデータ管理や予測分析の可能性も探られております。医療機器であるため、ISO 13485、FDA、PMDAなどの厳格な規制に準拠することが求められます。

将来展望としましては、手術用止血帯は「スマート止血帯」へと進化していくことが期待されております。AIを活用し、患者様の生体情報(血圧、酸素飽和度、神経活動など)をリアルタイムでモニタリングしながら、最適な圧力と装着時間を自動で調整するシステムが開発されるでしょう。これにより、神経損傷や虚血性合併症のリスクをさらに低減し、より安全な手術環境を提供することが可能になります。また、カフ装着部位の組織酸素飽和度や血流を非侵襲的に測定し、虚血状態を評価する技術との統合も進むと考えられます。患者様個々の生理学的特性(年齢、基礎疾患、血管の状態など)に基づいた、よりパーソナライズされた止血帯管理が実現されることで、個別化医療への対応も強化されるでしょう。さらに、小型化・軽量化されたポータブルシステムの開発により、持ち運びや設置が容易になり、様々な医療現場での活用が期待されます。環境負荷の低減も重要なテーマであり、リサイクル可能な素材の使用や、エネルギー効率の高いデバイスの開発が進められるでしょう。遠隔医療や教育の分野においても、止血帯の使用に関するトレーニングや遠隔サポートへの応用が検討されております。これらの技術革新により、手術用止血帯は、より安全で効率的な手術を支えるための不可欠な存在として、その役割を一層拡大していくことと存じます。