専門医療椅子市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

グローバル特殊医療用椅子市場は、製品タイプ(診察椅子[心臓病患者用椅子、分娩椅子など]、治療椅子、リハビリテーション椅子)、テクノロジー(手動、半電動、全電動)、エンドユーザー(病院、診療所・歯科医院など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

特殊医療用椅子市場の概要

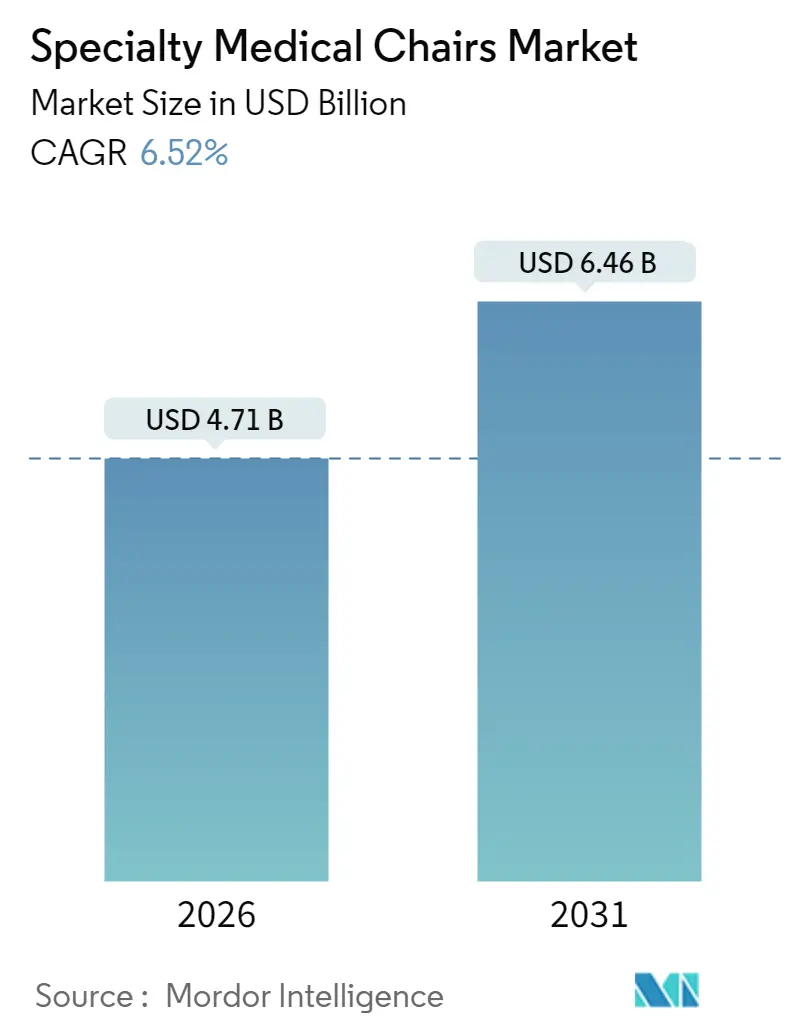

「特殊医療用椅子市場」は、2025年に44.2億米ドルと評価され、2026年には47.1億米ドル、2031年には64.6億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.52%が見込まれています。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は低いとされています。

この市場の成長は、人口の高齢化、多疾患併存、および複雑な医療処置が外来や在宅環境へ移行していることに起因しています。これにより、人間工学に基づいた、技術的に高度な座席への需要が高まっています。医療提供者は、スループットを最適化し、より厳格な褥瘡予防プロトコルに準拠できる、完全電動でIoT対応のモデルに傾倒しています。パンデミック後の予算凍結が徐々に緩和される中、機器の買い替えは依然として投資収益率(ROI)、規制要件、およびサイバーセキュリティ対策に密接に関連しています。同時に、欧州のMDR規制や防火安全基準によるコスト増(張り地コストの12~15%増)が市場に逆風となっており、既存の大手メーカーの規模の優位性を強化しています。

主要なレポートのポイントこのレポートでは、以下の主要なポイントが強調されています。

本レポートは、専門医療用チェア市場に関する包括的な分析を提供いたします。対象となるのは、診察、治療、リハビリテーションを目的としたチェアであり、手動、半電動/油圧式、全電動/プログラム可能といった技術タイプを含みます。これらは、病院、クリニック、歯科医院、外来手術センター、在宅医療・長期介護施設といった多様なエンドユーザー環境で使用されるものです。一般的な病床、標準的なオフィススツール、オーバーベッドテーブルは本調査の範囲外と定義されています。

市場は堅調な成長を示しており、2026年には47.1億米ドルの市場規模を記録し、2031年までには64.6億米ドルに達すると予測されています。

市場の主な推進要因としては、高齢化の進展と多疾患併存患者の増加が挙げられ、透析、化学療法、肥満治療用チェアの需要を加速させています。また、全電動かつIoT対応のチェアへの技術シフトは、プロバイダーにとっての投資収益率(ROI)向上に寄与しています。OECD諸国における褥瘡予防プロトコルの義務化も、高機能チェアの導入を促す要因です。さらに、米国における在宅腎臓ケアモデル(ESKD Treatment Choices)の普及は、在宅透析用リクライニングチェアの需要を喚起しています。アジア太平洋地域の二次都市における腫瘍デイケアの拡大や、歯科・眼科処置件数の増加も、専門チェアのアップグレード需要を後押ししています。

一方で、市場の成長を阻害する要因も存在します。COVID-19パンデミック後の設備投資予算凍結は、医療機関におけるチェアの買い替えサイクルを長期化させています。病院外での診察用チェアに対する償還ギャップも、導入の障壁となっています。欧州では、EUの医療機器規制(MDR)や厳格な難燃性に関する要件への準拠が、張り地のコストを12~15%増加させ、認証期間の長期化を招き、中小規模の企業にとっての参入障壁を高めています。また、専門チェアの高額な初期費用も、小規模な診療所での導入を制限する要因となっています。

製品セグメント別では、治療用チェアが最も急速に成長しており、歯科、耳鼻咽喉科、眼科処置の増加に牽引され、年平均成長率7.05%で拡大しています。技術面では、全電動チェアがIoT機能、予知保全、タッチスクリーンによるプリセット機能の統合により、ワークフロー効率とサイバーセキュリティ対応を向上させ、人気を集めています。

市場における大きな機会としては、外来手術センター(ASC)が注目されます。ASCでの処置件数は2034年までに21%増加し、4,400万件に達すると予測されており、高回転率の専門チェアに対する強い需要が見込まれます。また、在宅透析モデルの普及は、臨床グレードの安全機能を備えた住宅スタイルの透析用リクライニングチェアの開発を促し、新たな市場機会を創出しています。

本レポートでは、市場を製品タイプ別(診察用、治療用、リハビリテーション用)、技術別(手動、半電動/油圧式、全電動/プログラム可能)、エンドユーザー別(病院、クリニック・歯科医院、外来手術センター、在宅医療・長期介護施設)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化し、分析しています。

調査は、生物医学エンジニア、調達責任者、外来管理者、地域販売業者への一次調査と、世界銀行、OECD保健統計、WHOなどの公開データを用いた二次調査を組み合わせて実施されました。市場規模の算出には、グローバルな処置件数や透析患者数に基づくトップダウンアプローチと、サプライヤーの出荷データや平均販売価格に基づくボトムアップアプローチを組み合わせた手法が採用されています。データは毎年更新され、主要なイベントによって中間改訂も行われるため、信頼性の高い最新の市場見解が提供されます。

競合状況については、Dentsply Sirona、A-dec Inc.、PLANMECA OY、Midmark Corporation、Fresenius Medical Care AG & Co. KGaA、Stryker Corporation、Hill-Rom Holdings Inc.など、多数の主要企業が市場で競合していることが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と多疾患の負担が透析、化学療法、肥満治療用椅子の需要を加速

- 4.2.2 完全電動、IoT対応チェアへの技術移行がプロバイダーのROIを向上

- 4.2.3 OECD加盟国の病院における褥瘡予防の義務化プロトコル

- 4.2.4 在宅腎臓ケアモデル(ESKD治療の選択肢、米国)が在宅透析用リクライニングチェアを促進

- 4.2.5 APACのティア2都市における腫瘍デイケアの拡大

- 4.2.6 歯科および眼科処置件数の増加が特殊チェアのアップグレードを促進

- 4.3 市場の阻害要因

- 4.3.1 COVID後の設備投資予算凍結が交換サイクルを短縮

- 4.3.2 病院外の診察用チェアに対する償還のギャップ

- 4.3.3 難燃性およびMDR(EU)の張り地コンプライアンスにより12-15%のコスト増

- 4.3.4 特殊チェアの高い初期費用が小規模診療所での導入を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額 – 米ドル)

- 5.1 製品タイプ別

- 5.1.1 診察用椅子

- 5.1.1.1 心臓病患者用椅子

- 5.1.1.2 分娩用椅子

- 5.1.1.3 採血用椅子

- 5.1.1.4 透析用椅子

- 5.1.1.5 その他

- 5.1.2 治療用椅子

- 5.1.2.1 耳鼻咽喉科用椅子

- 5.1.2.2 眼科用椅子

- 5.1.2.3 歯科用椅子

- 5.1.2.4 その他の治療用椅子

- 5.1.3 リハビリテーション用椅子

- 5.1.3.1 高齢者用椅子

- 5.1.3.2 小児用椅子

- 5.1.3.3 肥満患者用椅子

- 5.1.3.4 その他

- 5.2 技術別

- 5.2.1 手動

- 5.2.2 半電動 / 油圧式

- 5.2.3 全電動 / プログラム可能

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニックおよび歯科医院

- 5.3.3 外来手術センター

- 5.3.4 在宅医療および長期介護施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 Dentsply Sirona

- 6.3.2 A-dec Inc.

- 6.3.3 PLANMECA OY

- 6.3.4 Midmark Corporation

- 6.3.5 ATMOS MedizinTechnik GmbH & Co. KG

- 6.3.6 G. Heinemann Medizintechnik GmbH

- 6.3.7 DentalEZ

- 6.3.8 Hill Laboratories Company

- 6.3.9 Topcon Medical Systems Inc.

- 6.3.10 Forest Dental

- 6.3.11 Fresenius Medical Care AG & Co. KGaA

- 6.3.12 Champion Manufacturing Inc.

- 6.3.13 Invacare Corporation

- 6.3.14 Stryker Corporation

- 6.3.15 Danaher Corporation (Kavo Dental)

- 6.3.16 Hill-Rom Holdings Inc.

- 6.3.17 Digiterm Ltd.

- 6.3.18 Drive DeVilbiss Healthcare

- 6.3.19 Likamed GmbH

- 6.3.20 Accora Ltd.

- *リストはこれに限定されません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

専門医療椅子とは、一般的な椅子とは異なり、医療現場において患者様の特定の医療処置、検査、治療を安全かつ効率的、そして快適に行うために特別に設計された椅子の総称でございます。これらは単に座るための道具としてだけでなく、医療行為そのものを支援する「医療機器」としての側面を強く持ち、患者様の体位を適切に保持し、医療従事者の作業負担を軽減することで、医療の質向上に大きく貢献しております。高度な機能と精密な設計が求められるため、その開発には専門的な知識と技術が不可欠でございます。

専門医療椅子には、その用途や診療科によって多種多様な種類が存在いたします。最も広く知られているものの一つに、歯科治療に用いられる「歯科用ユニットチェア」がございます。これは患者様の体位を細かく調整できるだけでなく、照明、吸引器、ドリルなどの治療器具が一体化されており、歯科医師が効率的に治療を進められるよう設計されております。また、眼科では視力検査や眼底検査の際に患者様の頭部を安定させ、精密な検査を可能にする「眼科用検査椅子」が使用されます。耳鼻咽喉科においても、頭部や頸部を安定させ、診察や処置を容易にする専用の椅子が不可欠でございます。長時間にわたる治療が必要な透析患者様のために開発された「透析用椅子」は、リクライニング機能やフットレスト、体圧分散機能などを備え、患者様の身体的負担を軽減することに特化しております。採血や点滴の際には、短時間ながらも安定した姿勢を保つための「採血・点滴用椅子」が用いられ、アームレストや簡易リクライニング機能が特徴でございます。婦人科や泌尿器科では、特定の体位を保持するための「診察台兼椅子」が使用され、足置きや角度調整機能が重要となります。手術室では、術者や麻酔科医が長時間集中して作業できるよう、高さや角度、移動のしやすさを追求した「手術室用椅子」が活躍しております。さらに、リハビリテーション施設では、機能回復訓練をサポートするための安定性と調整機能を備えた椅子が、介護・福祉施設では、移乗支援や入浴支援など、利用者の生活を支えるための特殊な椅子がそれぞれ開発され、活用されております。

これらの専門医療椅子は、様々な医療シーンでその真価を発揮いたします。診断や検査の場面では、患者様の正確な体位保持により、視力検査、眼底検査、耳鼻咽喉科診察、歯科診察、婦人科診察などの精度を高めます。治療や処置においては、歯科治療、透析治療、点滴、採血、小手術、リハビリテーションなど、多岐にわたる医療行為を安全かつスムーズに実施するための基盤となります。特に、長時間にわたる治療が必要な場合、患者様の身体的負担を軽減し、快適性を向上させる上で極めて重要な役割を担っております。また、医療従事者にとっては、患者様の体位を容易に調整し、最適な作業姿勢を確保することで、作業効率の向上と身体的負担の軽減に寄与し、結果として医療の質の向上に繋がっております。さらに、感染管理の観点からも、清掃や消毒が容易な素材や構造が採用されており、衛生的な医療環境の維持に貢献しております。

専門医療椅子の進化は、様々な関連技術の発展によって支えられております。患者様の体位を精密に調整するための「電動昇降・リクライニング機構」は、油圧式から電動モーター式へと進化し、よりスムーズで正確な位置調整を可能にしました。長時間座る患者様の褥瘡予防には、「体圧分散技術」が不可欠であり、低反発素材、エアセル、ゲル素材などが活用されております。患者様と医療従事者双方の負担を軽減するためには、「人間工学に基づいた設計」が極めて重要であり、快適性と操作性の両立が追求されております。近年では、「IoTやAIとの連携」も進んでおり、患者様の生体情報(心拍、血圧など)を椅子に統合してモニタリングしたり、治療履歴や設定を自動で記憶・再現したり、さらにはAIが最適な体位を提案するといった機能の開発も進められております。素材技術においても、抗菌・防汚加工、耐久性、清掃性、難燃性といった特性を持つ新素材が開発され、衛生面と安全性の向上に貢献しております。また、歯科用レントゲンや眼科用OCTなどの「画像診断機器との連携」により、診断から治療までの一連の流れをより効率的に行うことが可能となっております。ワイヤレスリモコンやフットスイッチによる「ワイヤレス制御」も、医療従事者の操作性を向上させる重要な技術でございます。

専門医療椅子の市場背景は、いくつかの重要な要因によって形成されております。まず、世界的な「高齢化社会」の進展は、医療ニーズの増大と長期治療・介護の増加をもたらし、専門医療椅子の需要を押し上げております。医療の「高度化・専門化」も、特定の治療に特化した高機能な椅子の開発を促進しております。近年では「患者中心医療の推進」が強く意識されており、患者様の快適性やQOL(生活の質)向上への関心が高まっていることも、より快適で機能的な椅子の需要に繋がっております。同時に、「医療従事者の労働環境改善」も重要な課題であり、彼らの身体的負担を軽減し、作業効率を高めるための椅子が求められております。新型コロナウイルス感染症のパンデミック以降は、「感染症対策」の重要性が再認識され、清掃・消毒の容易さや抗菌素材の採用がより一層重視されるようになりました。医療機器であるため、「法規制や安全基準」への適合は必須であり、国内外のメーカーは常にこれらの基準を満たす製品開発に努めております。市場は国内外のメーカーによる技術開発競争が激しく、カスタマイズ需要も高まっております。高額な設備投資となるため、リースやレンタルといった導入形態も普及しております。

今後の専門医療椅子の展望は、さらなる技術革新と社会の変化に対応する形で進化していくと予想されます。まず、「さらなる高機能化・多機能化」が進み、より精密な体位制御や自動調整機能、生体情報モニタリングの標準搭載などが一般的になるでしょう。遠隔医療やオンライン診療の普及に伴い、カメラやマイクを内蔵し、遠隔地からの診察や指導をサポートする機能も開発される可能性があります。患者様の体格や病状に合わせた「パーソナライズ化」も進み、個々の患者様に最適な設定を記憶し、自動で再現する機能が普及するでしょう。将来的には、「AIやロボティクスとの融合」がさらに進み、AIによる診断支援や治療計画の最適化、ロボットアームとの連携による治療支援、さらには自動移乗支援機能などが実現するかもしれません。医療空間の快適性を向上させ、患者様の心理的負担を軽減するための「デザイン性の向上」も重要な要素となります。環境問題への意識の高まりから、リサイクル可能な素材の採用や省エネルギー設計など、「環境配慮型」の製品開発も進むでしょう。電子カルテシステムや他の医療機器との「データ連携の強化」により、医療情報の一元管理と効率的な活用が期待されます。また、高齢化社会における「在宅医療や地域包括ケアへの対応」として、持ち運び可能で簡易設置型の専門医療椅子の開発も進められ、医療がより身近な場所で提供されるようになる可能性を秘めております。これらの進化は、患者様のQOL向上と医療従事者の負担軽減、そして医療全体の質の向上に大きく貢献していくことでしょう。