インパクト投資の市場規模・シェア分析-成長動向と予測 (2025年~2030年)

インパクト投資市場レポートは、アセットクラス(プライベートエクイティ、プライベートデット、自然資産・実物資産など)、投資家タイプ(機関投資家、個人投資家)、最終用途セクター(再生可能エネルギー、持続可能な農業、マイクロファイナンス・MSME融資など)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インパクト投資市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、インパクト投資市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。アセットクラス(プライベートエクイティ、プライベートデット、自然・実物資産など)、投資家タイプ(機関投資家、個人投資家)、エンドユースセクター(再生可能エネルギー、持続可能な農業、マイクロファイナンス・MSME融資など)、および地域(北米、南米、欧州など)別に市場をセグメント化し、米ドル建ての市場価値を提供しています。

市場概要

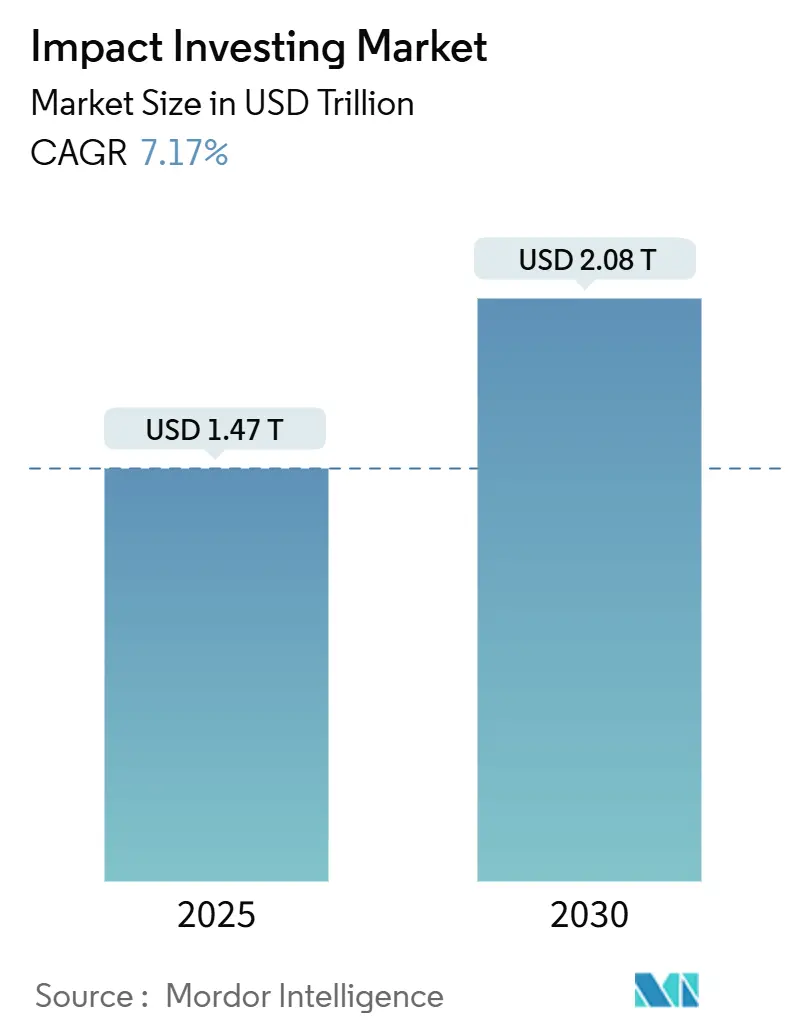

インパクト投資市場は、2025年には1.47兆米ドルと推定されており、2030年までに2.08兆米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.17%で成長すると見込まれています。この数字は、インパクト投資が慈善活動的な起源から、先進国の主流ポートフォリオ構築を形成する中核的な機関投資戦略へと移行していることを示しています。

強制的なサステナビリティ開示規則、拡大するソブリングリーンボンドプログラム、および測定可能な成果に対する需要の高まりが、規制シグナルと投資家行動を一致させ、インパクト投資市場に強い追い風をもたらしています。プライベートエクイティは、深いインパクト測定のための好ましい手段として注目を集めており、テクノロジーを活用したファンド流通は、リテールアクセスを改善し、エコシステムに新たな流動性を供給しています。競争の断片化と出口市場の制約が相まって、専門マネージャーが買収やトークン化プラットフォームを通じて規模を追求する中で、統合とイノベーションの両方が進む舞台が整っています。

主要なレポートのポイント

* アセットクラス別: 2024年には、上場株式および債券がインパクト投資市場の収益シェアの34.89%を占めましたが、プライベートエクイティは2030年までに11.20%のCAGRで成長すると予測されています。

* 投資家タイプ別: 2024年には、機関投資家がインパクト投資市場シェアの42.50%を占め、個人投資家は2030年までに10.56%のCAGRで拡大すると予測されています。

* エンドユースセクター別: 2024年には、再生可能エネルギーがインパクト投資市場規模の23.50%を占め、持続可能な農業は2025年から2030年の間に9.45%のCAGRで成長する見込みです。

* 地域別: 2024年には、欧州がインパクト投資市場の33.67%を占めましたが、アジア太平洋地域は同期間に8.81%のCAGRを記録する見込みです。

グローバルインパクト投資市場のトレンドと洞察

推進要因

1. 主流のESG規制義務化: EUの企業サステナビリティ報告指令により、約5万社の欧州企業が2024年から監査済みのインパクト指標を公開することが義務付けられ、非財務データは自主的な開示から受託者義務へと変化しました。米国の大手資産運用会社も、SECの気候変動規則に備えてポートフォリオを再構築しています。これらの調和された基準が広がるにつれて、インパクト投資市場は、特に年金基金を通じて、政策主導の適格資本の拡大から恩恵を受けています。

2. プライベートインパクトビークルへの機関ポートフォリオ再配分: 年金基金は、公共証券では得られない非流動性プレミアムと測定可能な成果を求め、2030年までにオルタナティブ投資へのエクスポージャー目標を20%に引き上げています。プライベートインパクトビークルは、より厳格なガバナンスと直接的なプロジェクト監督を提供し、投資家がキャリードインタレストを社会的または環境的マイルストーンと結びつけることを可能にします。

3. インパクトスリーブを追加するリテールウェルスプラットフォーム: デジタル証券会社やロボアドバイザーは、分数株を通じて従来の最低投資額を引き下げ、数百万の個人口座にインパクト投資市場へのアクセスを提供しています。ミレニアル世代は価値観に合致したポートフォリオを求めており、自動化されたインパクトスコアリングやリアルタイムの炭素ダッシュボードなどのプラットフォーム機能が顧客の定着を促進しています。

4. 成果ベースのブレンドファイナンス構造によるリターンリスクの低減: 世界銀行の新しい保証フレームワークは、政治的および通貨リスクを低減し、事前に定義されたインパクトマイルストーンが達成されなかった場合にのみ支払いが発生する仕組みです。開発金融機関は現在、ブレンドされたクレジットを市場金利で提供しており、プロジェクトのファンダメンタルズに対する自信を示しています。

抑制要因

1. グリーンウォッシング訴訟リスクによるコンプライアンスコストの増大: 規制当局の監視強化により、マーケティング主張を裏付けられなかったファンドに対して多額の罰金が科されています。インパクト投資市場全体でコンプライアンス費用が毎年15~20%増加し、訴訟保険料が倍増しており、小規模な新規参入者を阻害しています。

2. インパクト資産の出口市場の深さの限定: 長期保有期間は、ヴィンテージの集中と年金基金の流動性スケジュールとのミスマッチを生み出します。公共市場が社会的プレミアムを無視した割引キャッシュフローモデルを依然として適用しているため、上場オプションは限られています。

3. リアルタイムインパクトKPIに関するデータ不足: グローバルな問題であり、特に発展途上国で深刻です。

4. 金利上昇による譲許的資本供給の抑制: 特に開発金融機関(DFI)の資金調達に影響を与えています。

セグメント分析

アセットクラス別:プライベートエクイティが公開市場の優位性を崩す

2024年には、上場株式および債券がインパクト投資市場の34.89%を占め、上場証券に対する投資家の慣れがその背景にあります。しかし、プライベートエクイティは2030年までに11.20%のCAGRで成長すると予測されており、現場での事業に対する影響力を高める直接所有への決定的な意欲を反映しています。プライベートデットは、銀行が資本集約的な開発融資から撤退するにつれて勢いを増しており、専門のクレジットファンドに組成機会が移っています。木材や再生農業を含む実物資産ビークルは、資産パフォーマンスと測定可能な生態系成果との明確な関連性から恩恵を受けています。

投資家タイプ別:個人参加が機関投資家の優位性を加速

2024年には、機関投資家が総資産の42.50%を保有し、カスタマイズされた投資構造を特定し、手数料削減を確保する高度な能力を示しました。一方、個人投資家は10.56%のCAGRで成長しており、デジタルウェルスマネジメントプラットフォームが投資機会へのアクセスを広げるにつれて、リテール投資家の関心が高まっていることを示しています。ミレニアル世代の富裕層の70%が、2030年までにポートフォリオの大部分を目的志向の戦略に振り向ける意向であることが調査で明らかになっています。

エンドユースセクター別:農業イノベーションがエネルギーの既存勢力に挑戦

2024年の配分では、再生可能エネルギーが23.50%を占め、支援的な固定価格買取制度、企業電力購入契約の増加、およびソブリンの気候変動コミットメントがその背景にあります。しかし、持続可能な農業は9.45%のCAGRで最も速い拡大を示しており、回復力のある食料システムが適応アジェンダにとって重要であるという投資家の認識を意味しています。マイクロファイナンスおよびMSME融資は、引受コストを半減させるデジタル組成プラットフォームから恩恵を受けています。

地域分析

* 欧州: 2024年には、インパクト投資市場の33.67%を占め、報告を標準化し、ソブリングリーンボンド資本を動員する統一された規制環境に支えられています。ドイツとフランスの開発銀行は、部分保証を通じて機関投資家を呼び込み、大規模な再生可能インフラに共同融資しています。

* アジア太平洋: 8.81%のCAGRで最も速く成長している地域であり、中国の2060年カーボンニュートラル誓約とインドの広範な太陽光発電入札パイプラインによって推進されています。シンガポールは、インパクトファンドの設立に対する税制優遇措置を提供し、ブレンドファイナンスプラットフォームで多国間機関と協力することで、地域資本フローのゲートウェイとしての地位を確立しています。

* 北米: 大規模な年金基金が気候変動リスクを受託者義務の解釈に統合していることに支えられ、着実な成長を維持しています。米国はESGに関する政治的二極化に依然として苦慮していますが、州レベルの政策と企業のネットゼロコミットメントが根底にある需要を支えています。

競争環境

2024年には、上位5社のマネージャーが資産の一部しか監督しておらず、専門的なフランチャイズが豊富な断片化された状況が浮き彫りになっています。BlackRockによるGlobal Infrastructure PartnersおよびHPS Investment Partnersの買収は、社内のインパクト測定およびプライベート市場の専門知識を強化することを目的とした非有機的戦略を表しています。TPG Riseは、キャリーを監査済みのインパクトマイルストーンに結びつける運用アルファモデルを通じて差別化を図っています。

テクノロジーは競争上の優位性となりつつあります。マネージャーは、衛星画像、IoTセンサー、サプライチェーン台帳を取り込む機械学習エンジンを展開し、生データを規制当局や投資家に提示される監査可能なインパクトダッシュボードに変換しています。自動化されたインパクト検証に関する特許出願は2024年に18%増加し、検証アルゴリズムに関する知的財産権を確保するための競争を示しています。

インパクト投資業界のリーダー

* BlackRock

* TPG Rise

* LeapFrog Investments

* Triodos Investment Management

* Bridges Fund Management

最近の業界動向

* 2024年11月: Triodos Investment Managementは、自然ベースの炭素プロジェクトに5億ユーロをコミットする生物多様性回復ファンドを立ち上げました。

* 2024年11月: 企業ベンチャーキャピタル部門は300億米ドルのセカンダリーセールを実行し、インパクト志向の流動性ソリューションへの依存度が高まっていることを示しました。

* 2024年10月: BlackRockはGlobal Infrastructure Partnersの運用統合を完了し、強化されたインパクト分析を備えた合計1500億米ドルのプライベート市場プラットフォームを構築しました。

* 2024年9月: VestmarkはBlackRockと提携し、アドバイザリーネットワークで利用可能なモデルポートフォリオにインパクトスクリーンを組み込みました。

このレポートは、財務的リターンと測定可能な社会的・環境的インパクトの両立を目指す「インパクト投資」市場について詳細に分析しています。

市場の定義と範囲

インパクト投資は、金融リターンと同時に、測定可能で有益な社会的・環境的インパクトを生み出すことを目的とした金融選択と定義されています。本レポートでは、市場の仮定、定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーと市場規模

インパクト投資市場は、2025年には1.47兆米ドルに達し、2030年には2.08兆米ドルに成長すると予測されており、年平均成長率(CAGR)は7.17%です。

市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* ESG(環境・社会・ガバナンス)に関する主流の規制義務化。

* 機関投資家によるプライベートインパクト投資へのポートフォリオ再配分。

* リテール向けウェルスプラットフォームにおけるインパクト投資オプションの追加。

* 成果連動型ブレンドファイナンス構造によるリターンのリスク低減。

* トークン化されたインパクトファンドによる参入障壁の低下。

* 気候変動関連保険の支払いによる新たなアセットクラスの創出。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* グリーンウォッシュ訴訟リスクによるコンプライアンスコストの増大。

* インパクト資産の出口市場の奥行きの限定性。

* リアルタイムのインパクトKPIに関するデータ不足。

* 金利上昇による譲許的資本供給の減少。

市場のセグメンテーションと成長予測

1. アセットクラス別:

* プライベートエクイティが最も速い成長を示しており、2030年までにCAGR 11.20%で拡大すると予測されています。これは、直接所有による完全なインパクト測定と高い非流動性プレミアムが理由です。

* その他、プライベートデット、自然・実物資産、上場株式・債券、現金・現金同等物、ファンドストラクチャーなどが分析対象です。

2. 投資家タイプ別:

* 機関投資家と個人投資家が主要なタイプです。

* 個人投資家の参加は、デジタルプラットフォームによるトークン化ファンドの小口所有や自動インパクトスクリーニングにより、CAGR 10.56%で増加しています。

3. エンドユースセクター別:

* 持続可能な農業が最も高い成長潜在力を持ち、2030年までにCAGR 9.45%で成長すると見込まれています。これは、レジリエントな食料システムや気候スマート農業への投資が背景にあります。

* その他、再生可能エネルギー、マイクロファイナンス・MSME融資、ヘルスケア、エドテック・職業訓練、持続可能なインフラなどが含まれます。

4. 地域別:

* 欧州が市場シェアの33.67%を占め、市場をリードしています。これは、CSRD(企業持続可能性報告指令)のような厳格な開示義務や、検証済みプロジェクトへの資金を供給する強固なソブリングリーンボンドパイプラインによるものです。

* 北米(カナダ、米国、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリアなど)も詳細に分析されています。

市場のランドスケープと競争環境

本レポートでは、市場の概要、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係)を通じて、市場の全体像を把握しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、BlackRock (incl. iShares Sustainable)、TPG Rise、LeapFrog Investments、KKR Global Impact、Goldman Sachs Asset Management (Sustainable Investing)など、主要なグローバル企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

市場機会と将来展望

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流のESG規制義務化

- 4.2.2 機関投資家のポートフォリオのプライベート・インパクト・ビークルへの再配分

- 4.2.3 リテール富裕層プラットフォームによるインパクト・スリーブの追加

- 4.2.4 成果ベースのブレンドファイナンス構造によるリターンのリスク軽減

- 4.2.5 トークン化されたインパクトファンドによる参入障壁の低下

- 4.2.6 気候変動関連保険金支払いによる新たな資産クラスの開拓

- 4.3 市場の阻害要因

- 4.3.1 グリーンウォッシュ訴訟リスクによるコンプライアンスコストの増大

- 4.3.2 インパクト資産の出口市場の奥行きの限定

- 4.3.3 リアルタイムのインパクトKPIに関するデータ不足

- 4.3.4 金利上昇による譲許的資本供給の抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 資産クラス別

- 5.1.1 プライベートエクイティ

- 5.1.2 プライベートデット

- 5.1.3 天然資産および実物資産

- 5.1.4 公開株式および債券

- 5.1.5 現金および現金同等物

- 5.1.6 ファンドストラクチャーおよびその他

- 5.2 投資家タイプ別

- 5.2.1 機関投資家

- 5.2.2 個人投資家

- 5.3 最終用途分野別

- 5.3.1 再生可能エネルギー

- 5.3.2 持続可能な農業

- 5.3.3 マイクロファイナンスおよびMSME融資

- 5.3.4 ヘルスケア

- 5.3.5 エドテックおよび職業訓練

- 5.3.6 持続可能なインフラ

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 BlackRock (iシェアーズ・サステナブルを含む)

- 6.4.2 TPG Rise

- 6.4.3 LeapFrog Investments

- 6.4.4 Triodos Investment Management

- 6.4.5 Bridges Fund Management

- 6.4.6 KKR Global Impact

- 6.4.7 Bain Capital Double Impact

- 6.4.8 AXA Investment Managers (インパクト)

- 6.4.9 Goldman Sachs Asset Management (サステナブル投資)

- 6.4.10 BlueOrchard Finance

- 6.4.11 responsAbility Investments

- 6.4.12 Vital Capital

- 6.4.13 Pacific Community Ventures

- 6.4.14 Elevar Equity

- 6.4.15 Calvert Impact Capital

- 6.4.16 Veris Wealth Partners

- 6.4.17 Omidyar Network

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

「インパクト投資」とは、財務的なリターンを追求すると同時に、測定可能でポジティブな社会的および環境的インパクトを生み出すことを意図して行われる投資活動を指します。これは、単に企業の社会的責任(CSR)活動を支援したり、慈善活動を行ったりするのとは異なり、投資としての収益性を確保しつつ、意図的に社会や環境に良い影響を与えることを目的としている点が最大の特徴です。国連の持続可能な開発目標(SDGs)の達成に向けた資金調達の重要な手段としても注目されており、従来の投資の枠組みを超えて、より持続可能な社会の実現に貢献しようとする新しい金融の形として認識されています。

インパクト投資には様々な種類が存在します。まず、投資対象となる分野によって分類できます。例えば、再生可能エネルギー、省エネルギー、持続可能な農業、水資源管理といった環境分野への投資や、教育、医療、住宅、金融包摂、ジェンダー平等といった社会分野への投資、さらには途上国支援や地域活性化を目的とした地域開発への投資などがあります。次に、投資手法による分類では、上場・非上場株式、債券(グリーンボンド、ソーシャルボンド、サステナビリティボンドなど)、ファンド(インパクトファンド)、マイクロファイナンス、ベンチャーキャピタル、プライベートエクイティなど多岐にわたります。また、財務的リターンとインパクトのバランスによっても分類され、市場リターンを追求しつつインパクトも最大化するタイプと、市場リターンを下回ってもインパクトを優先する譲歩型があります。

インパクト投資の用途は非常に広範です。具体的には、社会的・環境的課題の解決を目指すスタートアップ企業や中小企業への成長資金の提供、再生可能エネルギー発電所の建設や持続可能なインフラ整備といった大規模プロジェクトへのファイナンス、地域に根差したNPOやソーシャルビジネスへの支援を通じた地域社会の活性化、途上国における貧困削減、教育機会の提供、医療アクセスの改善などが挙げられます。また、個人投資家向けのインパクト投資信託や、機関投資家向けの専用ファンドの開発も進んでおり、多様な投資家が社会貢献と経済的リターンを両立できる機会を提供しています。投資効果を可視化し、改善に繋げるためのインパクト測定・管理も重要な要素です。

関連技術の進化は、インパクト投資の発展を大きく後押ししています。データ分析やAI(人工知能)は、投資先の選定、インパクトの測定、評価、レポーティングの効率化と精度向上に貢献しています。ブロックチェーン技術は、投資資金の流れの透明性を高め、インパクトの追跡を可能にし、特にマイクロファイナンス分野での効率化に寄与しています。IoT(モノのインターネット)やセンサー技術は、CO2排出量や水質などの環境インパクトをリアルタイムでモニタリングし、客観的なデータに基づいた評価を可能にします。フィンテックは、クラウドファンディングを通じて小口のインパクト投資を促進し、デジタル決済は金融包摂の拡大に貢献しています。さらに、バイオテクノロジーやクリーンテクノロジーといった先端技術そのものが、環境・社会課題解決に直結する投資対象となっています。

インパクト投資が注目されるようになった市場背景には、いくつかの要因があります。まず、国連によるSDGsの採択が、企業や投資家に対して持続可能な社会の実現に向けた具体的な目標と視点を提供しました。次に、環境・社会・ガバナンス(ESG)要素を考慮するESG投資が主流化し、その延長線上に、より積極的な社会貢献を目指すインパクト投資が位置づけられるようになりました。また、ミレニアル世代やZ世代といった若い世代の社会貢献への関心の高まりが、彼らの投資行動にも反映されています。気候変動問題の深刻化や、政府・国際機関によるインパクト投資の推進も市場拡大の大きな要因です。さらに、企業や投資家に対する非財務情報開示の要請が高まり、大手金融機関がインパクト投資ファンドを組成するなど、市場のインフラが整備されつつあります。

今後の展望として、インパクト投資市場はさらなる拡大が予測されます。機関投資家だけでなく、個人投資家からの資金流入も増加し、より多様なニーズに応える金融商品が開発されるでしょう。インパクト測定・評価手法の標準化が進むことで、投資の信頼性と透明性が向上し、より多くの投資家が安心して参入できるようになります。AIやブロックチェーンといったテクノロジーとの融合は、投資プロセスを効率化し、インパクトの最大化に貢献するでしょう。また、各国政府による政策や規制の整備、インパクト投資を促進するインセンティブの導入も期待されます。将来的には、インパクト投資が従来の投資戦略の一部として、より一般的に認識され、主流化していくと考えられます。SDGs達成に向けた資金ギャップを埋める上で不可欠な役割を果たすとともに、持続可能な社会の実現に大きく貢献していくことが期待されています。一方で、グリーンウォッシュやインパクトウォッシュといった見せかけの投資への対策や、インパクト測定の難しさといった課題への取り組みも引き続き重要となります。