アセトアミノフェン市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

アセトアミノフェン市場レポートは、製品タイプ(錠剤およびカプレット、液状懸濁液およびシロップ、座薬など)、投与経路(経口、直腸、静脈内など)、流通チャネル(病院薬局、小売薬局およびドラッグストアなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アセトアミノフェン市場の概要

本レポートは、アセトアミノフェン市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。製品タイプ(錠剤・カプレット、液状懸濁液・シロップ、坐剤など)、投与経路(経口、直腸、静脈内など)、流通チャネル(病院薬局、小売薬局・ドラッグストアなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要と主要データ

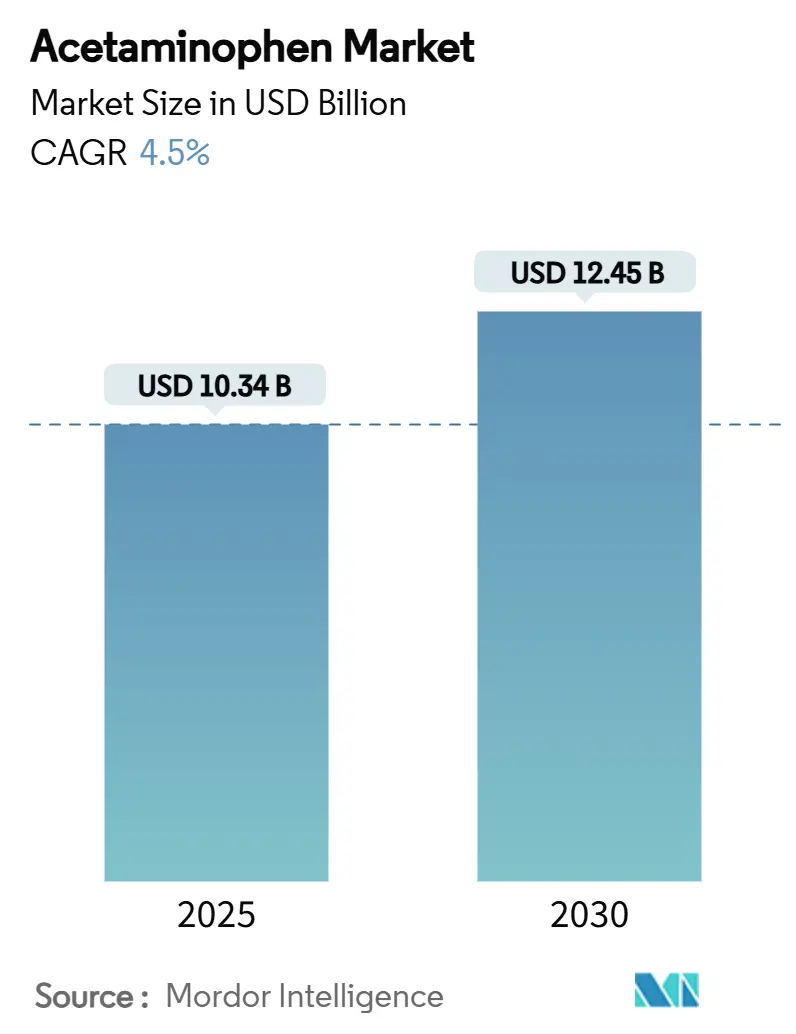

調査期間は2019年から2030年までで、アセトアミノフェン市場規模は2025年に103.4億米ドルに達し、2030年には124.5億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は4.50%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いとされています。

市場分析

アセトアミノフェン市場は、4.5%という着実なCAGRで成長していますが、規制当局による用量制限の強化、製造業者によるサプライチェーンの多様化、革新的な送達形式の探求など、深い構造的再編を経験しています。例えば、米国食品医薬品局(FDA)が処方薬の複合製品におけるアセトアミノフェン含有量を325mgに制限したことは、低用量製品を迅速に再処方し認証できる企業に有利に働き、競争環境を変化させています。

また、オピオイド処方薬の抑制に向けた取り組みは、非オピオイド鎮痛薬の臨床的重要性、特に多角的疼痛管理プロトコルにおけるアセトアミノフェンの基盤としての役割を増幅させています。インドにおけるパラアミノフェノール(PAP)の生産能力増強や中国におけるプロセス効率の改善は、供給安定性への懸念を徐々に緩和していますが、原材料価格の変動は依然として存在します。同時に、Eコマースの普及と病院での静脈内(IV)投与の採用は、流通チャネルのダイナミクスを再定義し、従来の市販薬小売以外の収益経路を開拓しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には錠剤がアセトアミノフェン市場シェアの42.5%を占めました。IV製剤は2030年までに5.9%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製品がアセトアミノフェン市場規模の88.7%を占めました。IV使用は5.8%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には小売薬局が収益シェアの54.8%を占めました。Eコマースプラットフォームは2030年までに6.2%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がアセトアミノフェン市場規模の33.7%を占めましたが、アジア太平洋地域は自己投薬率の上昇により7.3%のCAGRで成長しています。

市場のトレンドと洞察(促進要因)

* 慢性疼痛および発熱性疾患の有病率の上昇: 先進国の高齢化は、関節炎、神経因性疼痛、術後疼痛の管理におけるアセトアミノフェンの長期使用を促進しています。世界保健機関(WHO)の必須医薬品指定は、世界中で第一選択治療薬としての不可欠性を強化しています。オピオイド関連の有害事象を回避しつつ効果的な緩和を提供するため、オピオイド以外の補助剤との併用が臨床研究で確認されています。

* 新興経済国におけるOTC自己投薬トレンドの増加: インド、インドネシア、ブラジルなどの市場におけるプライマリヘルスケアの政府による地方分権化は、容易に入手可能な鎮痛薬への消費者依存を促進しています。インドの調査では、人口の52%が軽度の疾患に対して自己投薬を行っており、アセトアミノフェンの利用を直接的に後押ししています。

* オピオイドに対する規制強化が非オピオイド需要を促進: 米国全体で、新たな州の処方監視法と連邦の処方制限ガイドラインによりオピオイドの量が減少し、臨床医はより安全な鎮痛レジメンを採用せざるを得なくなっています。アセトアミノフェンとイブプロフェンの固定用量配合剤は、歯科および筋骨格系の適応症において低用量オピオイドと同等の鎮痛効果を示すことがランダム化試験で示されています。

* インドと中国におけるジェネリックAPI生産能力の拡大: インドの生産連動型インセンティブプログラムは、国内のパラアミノフェノール工場に補助金を割り当て、中国からの年間28,000〜30,000トンの輸入依存を削減することを目指しています。同時に、中国の生産者はより厳しい排水基準を満たすために近代化を進めており、これにより変換コストがわずかに上昇する可能性がありますが、長期的な供給安定性は向上します。

市場のトレンドと洞察(抑制要因)

* 肝毒性への懸念による用量制限と警告表示: FDAは現在、処方薬の複合製品におけるアセトアミノフェンを1回あたり325mgに制限し、肝臓損傷の警告表示を義務付けています。これは、同薬が米国における急性肝不全の主要な原因であるというデータに対応したものです。このような介入は、一人当たりの消費量を抑制し、製造業者に既存製品の再処方を促し、開発および包装費用を増加させます。

* 主要原材料パラアミノフェノール(PAP)の価格変動: 2025年初頭のパラアミノフェノール価格の急激な変動は、原料供給の混乱と中国の輸出規制に起因し、最終製品製造業者の粗利益を圧迫しました。PAPはアセトアミノフェン錠剤の原価の大部分を占めるため、短期的な価格高騰は調達予算全体に波及します。

セグメント分析

* 製品タイプ別: 錠剤が優位性を維持し、IV療法が拡大

錠剤とカプレットは2024年にアセトアミノフェン市場の42.5%の収益シェアを占め、生産効率、ブランドの認知度、幅広い適応症を反映しています。500mgおよび650mgの強度の家庭での認知度は、チェーン薬局での棚スペースの優先順位を確保し、小児用チュアブルおよびフレーバー付き懸濁液は介護者の忠誠心を獲得しています。

IVアセトアミノフェンは、術後鎮痛および新生児動脈管開存症治療のための病院での採用増加により、2030年までに5.9%のCAGRで最も急速に成長している製品グループです。

* 投与経路別: 経口投与の優位性に対する特定の臨床的課題

経口投与は、費用対効果の高い大量生産、広範な消費者受容、および多様な強度オプションにより、2024年の世界収益の88.7%を占めました。即効性のある500mg錠剤は間欠的な発熱治療の大部分を満たし、徐放性の650mg製剤は夜間の疼痛管理に対応しています。

IV投与は、予測される5.8%のCAGRで着実にシェアを拡大しています。術後疼痛管理プロトコルでは、オピオイドの必要性を削減するために、計画的なIVアセトアミノフェンがますます組み込まれています。

* 流通チャネル別: 小売の優位性とEコマースの勢い

実店舗の薬局とドラッグストアは、薬剤師の助言、即時入手可能性、および処方薬の複合製品に対する保険償還インフラに支えられ、2024年の売上高の54.8%を占めました。

Eコマースは、モバイルアプリの普及と温度管理された出荷のためのコールドチェーン物流の改善により、6.2%のCAGRで最も急速に拡大している販売チャネルです。パンデミック中に形成された非接触配送の好みは依然として強く、都市部での当日配送は現在、店舗での購入速度に匹敵します。

地域分析

* 北米: 2024年には世界の消費量の33.7%を占め、医師のブランド製品への信頼と、低用量処方薬の複合製品に対する支払い者の受容に支えられています。Kenvueの主力製品であるTylenolは、小児科医の間で高い認知度を維持し、ジェネリック医薬品との競争にもかかわらず、プレミアム価格設定力を強化しています。

* 欧州: 厳格な品質基準と病院でのIV利用の拡大により、かなりのシェアを維持しています。欧州議会による国内API生産の戦略的推進は、地域の製造業者にパラアミノフェノール合成の国内回帰を促し、通貨および運賃コストの変動を緩和する可能性があります。

* アジア太平洋: 可処分所得の増加、都市化、セルフケア政策の支援により、2030年までに7.3%のCAGRで最も急速に成長している地域です。インドのOTC市場価値は2021年に39億米ドルに達し、州政府が薬局規制を合理化するにつれてさらに拡大しています。

競争環境

アセトアミノフェン市場は中程度の集中度を示しており、ブランドの既存企業は高い知名度を誇りますが、圧倒的なシェアを占めているわけではなく、機敏なジェネリック医薬品企業に余地を与えています。Perrigoは米国のプライベートブランド錠剤の半分以上を支配しており、FDAが250mgのアセトアミノフェンと125mgのイブプロフェンを組み合わせたデュアルアクション錠剤を承認したことで、小売業者との提携を強化しています。Kenvueの2025年半ばのリーダーシップ刷新は、高利益率のスキンケア資産を優先するポートフォリオの再編を示唆しており、鎮痛剤ラインの売却につながる可能性があります。

技術的な差別化が競争上のレバーとして浮上しています。マサチューセッツ工科大学で開発された連続フロー結晶化は、二桁の効率向上と溶剤使用量の削減を実現し、欧州のグリーンケミストリー調達基準でますます評価される特性となっています。Tevaは、複雑なジェネリック医薬品とバイオシミラーへのパイプラインの転換を強調しており、API部門は2024年に3%の成長を記録し、垂直統合の戦略的価値を強調しています。

パンデミック時代の不足が中国のパラアミノフェノールへの依存を浮き彫りにした後、サプライチェーンの回復力は依然として経営陣の優先事項です。デュアルソース契約を締結したり、上流施設に共同投資したりする製造業者は、リスクを軽減し、交渉力を獲得します。全体として、競争分野は規模の経済、規制の機敏性、およびプロセス革新に報いるものであり、これらの要因がアセトアミノフェン市場における将来のシェア再分配を集合的に形成しています。

主要企業

* Mallinckrodt plc

* Farmson Pharmaceutical Gujarat Pvt. Ltd.

* Granules India Ltd.

* Johnson & Johnson

* GlaxoSmithKline plc

最近の業界動向

* 2025年5月: Tevaは「Pivot to Growth」計画の加速フェーズを開始し、2030年までに革新的な医薬品から50億米ドル以上の収益を予測し、ジェネリックアセトアミノフェン生産への新たな重点を置きました。

* 2025年3月: Perrigoは、店舗ブランドのアセトアミノフェンとイブプロフェン錠剤のFDA承認を獲得し、米国におけるプライベートブランドのリーダーシップを強化しました。

* 2025年1月: Genexaは、人工充填剤、グルテン、動物由来成分を含まないクリーンラベルの乳児用アセトアミノフェン懸濁液を発売しました。

本レポートは、世界のパラセタモール(アセトアミノフェン)市場の包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーを含み、市場の現状と将来の展望を詳細に解説しています。

市場概況では、慢性疼痛や発熱性疾患の有病率上昇、新興国におけるOTCセルフメディケーションの傾向拡大、オピオイドに対する規制強化による非オピオイド需要の増加が、市場成長の主要な推進要因として挙げられています。さらに、インドや中国におけるジェネリックAPI(原薬)生産能力の拡大、小児用風邪薬・インフルエンザ薬の固定用量配合剤の増加、連続フロー化学の採用によるAPIコスト削減と環境負荷低減も市場を後押ししています。

一方で、肝毒性への懸念からくる用量制限や警告表示、主要原材料であるパラアミノフェノール(PAP)の価格変動、NSAID(非ステロイド性抗炎症薬)配合剤や新規鎮痛剤との競合、EUの「グリーンケミストリー」調達規則といった要因が市場の抑制要因となっています。

サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の競争力学が詳細に評価されています。

市場規模と成長予測に関して、世界のパラセタモール市場は2025年に103.4億米ドル、2030年には124.5億米ドルに達すると予測されています。

製品タイプ別では、錠剤・カプレット、液剤・シロップ、坐剤、静脈内注射などが分析されており、特に静脈内投与用アセトアミノフェンは、術後疼痛管理や新生児動脈管開存症治療における病院での採用増加により、2030年まで年平均成長率5.9%で最も急速に成長すると予測されています。

流通チャネル別では、Eコマース薬局が非接触配送の選好とライセンスを持つオンラインプラットフォームの規制承認により、年平均成長率6.2%で最も高い成長潜在力を示しています。

地域別では、北米が確立されたブランドロイヤルティと厳格なオピオイド削減政策に支えられ、2024年には世界の売上高の33.7%を占め、需要を牽引しています。

規制面では、FDAによる処方薬配合剤の用量単位325mg上限規制が、既存製品の再処方や低用量製品の提供、表示強化を促しています。サプライチェーンにおいては、インドの国内パラアミノフェノール工場奨励プログラムと中国のプロセス効率改善が、原材料の安定供給と価格変動の緩和に貢献しています。

競争環境では、市場集中度、市場シェア分析に加え、Johnson & Johnson、GlaxoSmithKline、Teva Pharmaceutical Industriesなどの主要企業の詳細なプロファイルが提供されており、各社の戦略や市場動向が網羅的に分析されています。

本レポートは、市場機会と将来の展望、特に未開拓市場や満たされていないニーズの評価も提供しており、世界のパラセタモール市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疼痛および発熱性疾患の有病率の増加

- 4.2.2 新興経済国におけるOTCセルフメディケーションの傾向の拡大

- 4.2.3 オピオイドに対する規制強化が非オピオイドの需要を促進

- 4.2.4 インドおよび中国におけるジェネリックAPI生産能力の拡大

- 4.2.5 小児用風邪・インフルエンザ配合剤の増加

- 4.2.6 連続フロー化学の採用によるAPIコストと環境負荷の低減

- 4.3 市場の阻害要因

- 4.3.1 肝毒性の懸念による用量制限と警告表示

- 4.3.2 主要原材料パラアミノフェノール(PAP)の価格変動

- 4.3.3 NSAID配合剤および新規鎮痛剤との競合

- 4.3.4 高毒性APIに対するEUの「グリーンケミストリー」調達規則

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 錠剤およびカプレット

- 5.1.2 液状懸濁液およびシロップ

- 5.1.3 座薬

- 5.1.4 静脈注射

- 5.1.5 その他(発泡錠、ODT、チュアブル)

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 直腸

- 5.2.3 静脈内

- 5.2.4 経皮

- 5.2.5 その他

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局およびドラッグストア

- 5.3.3 Eコマースおよびオンライン薬局

- 5.3.4 卸売業者および販売業者

- 5.3.5 その他のチャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ジョンソン・エンド・ジョンソン (マクニール・コンシューマー・ヘルスケア)

- 6.3.2 グラクソ・スミスクライン plc

- 6.3.3 ペリゴ・カンパニー plc

- 6.3.4 テバ製薬工業株式会社

- 6.3.5 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.6 マリンクロット plc

- 6.3.7 アボット・ラボラトリーズ

- 6.3.8 ファームソン・ファーマシューティカル・グジャラート Pvt. Ltd.

- 6.3.9 グラニュールズ・インディア株式会社

- 6.3.10 安丘魯安製薬有限公司

- 6.3.11 浙江康楽製薬有限公司

- 6.3.12 河北冀衡製薬有限公司

- 6.3.13 ブリストル・マイヤーズ スクイブ社

- 6.3.14 サノフィ S.A.

- 6.3.15 ノバルティス AG

- 6.3.16 エンドー・インターナショナル plc

- 6.3.17 アウロビンド・ファーマ株式会社

- 6.3.18 シプラ株式会社

- 6.3.19 ストライデス・ファーマ・サイエンス株式会社

- 6.3.20 湖北バイオコース・ハイレン製薬

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アセトアミノフェンは、非ピリン系解熱鎮痛剤に分類される医薬品であり、その化学名はN-アセチル-パラ-アミノフェノール(APAP)として知られています。この薬剤は、主に中枢神経系に作用することで解熱および鎮痛効果を発揮すると考えられており、プロスタグランジン合成酵素の阻害がその主要なメカニズムの一つとされていますが、非ステロイド性抗炎症薬(NSAIDs)とは異なる作用機序を持つことが特徴です。具体的には、末梢での抗炎症作用は比較的弱く、胃腸への負担が少ないという利点があります。また、アスピリン喘息の既往がある患者さんや、胃潰瘍、腎機能障害を持つ患者さんにも比較的安全に使用できるため、幅広い層の患者さんにとって重要な選択肢となっています。その作用は穏やかでありながらも確実で、特に発熱や軽度から中等度の痛みの緩和に広く用いられています。

アセトアミノフェンは、様々な剤形で提供されており、患者さんの状態や年齢に応じて適切なものが選択されます。一般的なものとしては、錠剤、カプセル剤、散剤、細粒剤、液剤(シロップ)、坐剤などがあり、経口摂取が困難な場合には注射剤も利用されます。単一成分の製剤としては、「カロナール」や「タイレノール」などが代表的ですが、多くの市販の総合感冒薬(風邪薬)や鎮痛剤には、アセトアミノフェンが他の有効成分(抗ヒスタミン薬、鎮咳去痰薬、カフェインなど)と組み合わせて配合されています。これにより、発熱や頭痛だけでなく、鼻水、咳、喉の痛みといった風邪の諸症状にも対応できるようになっています。医療用医薬品と一般用医薬品(OTC医薬品)の両方で広く流通しており、身近な医薬品として多くの人々に利用されています。

この薬剤の主な用途は、発熱時の解熱と、頭痛、生理痛、歯痛、関節痛、神経痛、腰痛、術後痛、がん性疼痛など、多岐にわたる軽度から中等度の痛みの緩和です。特に、小児科領域では、その安全性の高さから発熱時の第一選択薬として広く推奨されています。また、妊娠中や授乳中の女性においても、他の鎮痛剤が禁忌または使用に注意が必要な場合に、比較的安全に使用できる薬剤として選択されることが多いです。アスピリン喘息の患者さんや、胃腸障害のリスクを避けたい患者さんにとっても、アセトアミノフェンは重要な選択肢となります。近年では、新型コロナウイルス感染症(COVID-19)のパンデミック時にも、発熱や痛みに対する対症療法として、世界保健機関(WHO)などから推奨され、その重要性が再認識されました。

アセトアミノフェンの製造および利用には、様々な関連技術が用いられています。原薬の合成プロセスにおいては、パラアミノフェノールを原料とするアセチル化反応が一般的であり、高純度で安定した原薬を効率的に製造するための技術が確立されています。製剤技術の分野では、患者さんの服用しやすさや効果の発現速度、持続性を向上させるための研究開発が進められています。例えば、口腔内で速やかに溶ける口腔内崩壊錠や、苦味をマスキングして小児でも服用しやすいようにする技術、あるいは効果を長時間持続させるための徐放性製剤などが開発されています。また、経口摂取が困難な患者さんや、より迅速な鎮痛効果が必要な術後疼痛管理のために、静脈内投与が可能な注射剤の製剤化技術も重要です。品質管理においては、高速液体クロマトグラフィー(HPLC)やガスクロマトグラフィー質量分析(GC-MS)などの高度な分析技術が用いられ、製品の安全性と有効性が保証されています。さらに、薬物動態学的な研究を通じて、個体差や肝機能障害時の代謝変化を詳細に解析し、より安全で効果的な使用法を確立するための知見が蓄積されています。

アセトアミノフェンは、世界中の医薬品市場において非常に重要な位置を占めています。その市場規模は大きく、OTC医薬品としても医療用医薬品としても、解熱鎮痛剤の主要成分の一つとして広く普及しています。日本市場においても、OTC医薬品では「タイレノール」や、イブプロフェンとの配合剤である「バファリンルナi」など、多くの風邪薬や鎮痛剤に配合されています。医療用医薬品としては、「カロナール」が代表的なブランドであり、多数の後発医薬品(ジェネリック医薬品)も流通しています。主要なメーカーとしては、ジョンソン・エンド・ジョンソン(タイレノール)、アステラス製薬(カロナール)、武田薬品工業、大正製薬、ライオンなどが挙げられます。各国では、アセトアミノフェンの過量服用による肝障害リスクを考慮し、特にOTC医薬品の販売量や配合量に規制が設けられている場合があります。近年では、新型コロナウイルス感染症のパンデミックにより、解熱鎮痛剤としての需要が世界的に急増し、その供給体制の重要性が改めて認識されました。

将来に向けて、アセトアミノフェンに関する研究開発は、さらなる安全性向上と効果の最適化を目指して進められています。特に、過量服用による肝障害のリスクは依然として重要な課題であり、これを低減するための対策として、より厳格な用量制限、注意喚起の強化、あるいは他の成分との配合によるリスク分散などが検討されています。また、特定の疾患や患者層に特化した新規製剤の開発も期待されており、例えば、より効果的で副作用の少ない薬物送達システムの構築や、特定の痛みのメカニズムに合わせた製剤設計などが挙げられます。作用機序については未解明な部分も多く、その詳細な解明は、アセトアミノフェンを基盤とした新たな薬物開発や、より効果的な併用療法の確立につながる可能性があります。非薬物療法との組み合わせや、その位置づけに関する研究も進められており、患者さんのQOL(生活の質)向上に貢献する総合的な疼痛管理戦略の中で、アセトアミノフェンがどのような役割を果たすかについても注目されています。低コストでアクセスしやすい医薬品としての特性は、グローバルヘルスにおけるその重要性を今後も維持していくことでしょう。