マラリア診断市場規模・シェア分析:成長動向と予測 (2025年~2030年)

マラリア診断市場レポートは、技術(臨床診断、顕微鏡診断、迅速診断テスト、分子診断、その他の技術)、エンドユーザー(病院、クリニック、診断センター、地域保健所)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マラリア診断市場の概要

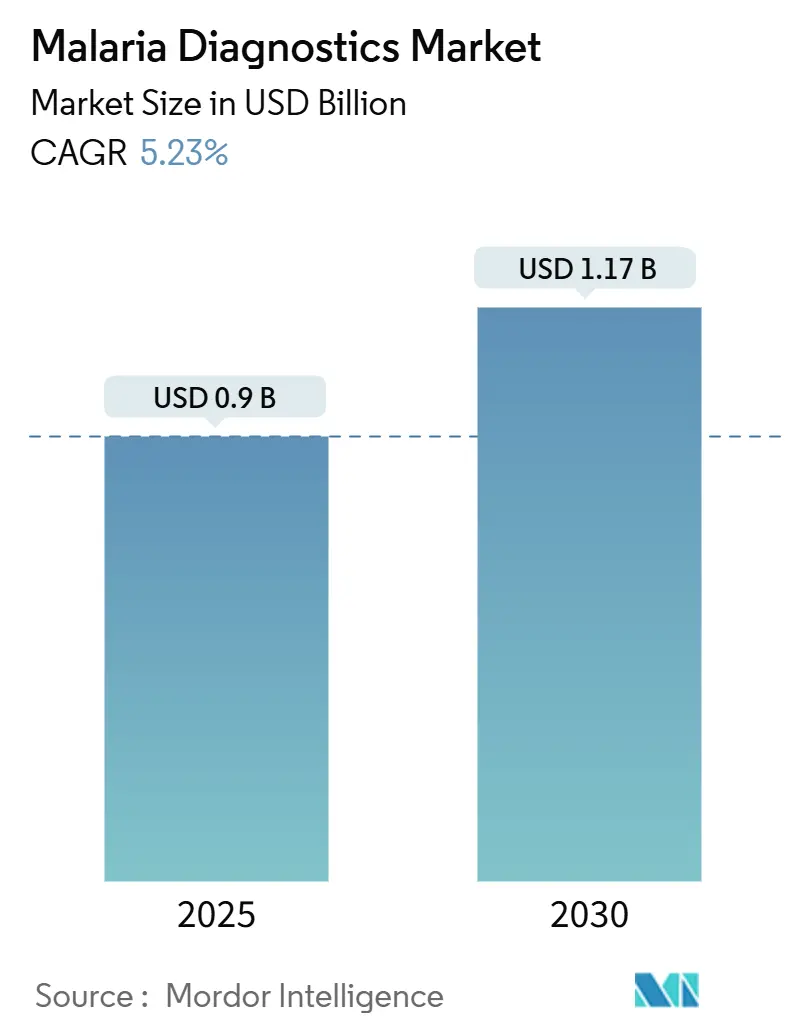

マラリア診断市場は、2025年には9億米ドルと評価され、2030年までに11億6,000万米ドルに達すると予測されており、予測期間中の複合年間成長率(CAGR)は5.23%で成長すると見込まれています。この成長は、世界的なマラリアの高い疾病負荷、薬剤耐性寄生虫株の出現、および抵抗性マーカーや低密度感染をより正確に特定できる分子検出プラットフォームへの移行に支えられています。多国間機関からの資金確保、革新的な検査形式に対する規制当局の承認、および国家的な撲滅ロードマップが、公衆衛生調達チャネル全体で需要を強化しています。

同時に、pfhrp2/3遺伝子欠失に起因する従来の迅速診断テスト(RDT)の精度ギャップは、医療システムをループ媒介等温増幅(LAMP)、ポリメラーゼ連鎖反応(PCR)、および新たな非侵襲的モダリティの採用へと押し進めており、マラリア診断市場の長期的な勢いを支える技術刷新サイクルを示唆しています。競争は中程度ですが、確立された企業は買収や製品承認を通じてポートフォリオを刷新し続けており、機敏なスタートアップ企業は、従来の施設外でほぼ検査室レベルの感度を約束するポイントオブケア分子デバイスやAI強化画像分析を商業化しています。風土病地域全体で、検査の地域保健所や診断センターへの分散化は、処理能力を高め、治療までの時間を短縮し、監視の質を向上させています。これは、気候変動が感染シーズンを拡大するにつれて不可欠な能力となります。

主要なレポートのポイント

* 技術別: 2024年には迅速診断テストがマラリア診断市場シェアの45.65%を占めましたが、分子診断は2030年までに6.84%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院がマラリア診断市場規模の38.53%を占めましたが、診断センターは2025年から2030年の間に7.35%のCAGRで成長すると予測されています。

* 地域別: 2024年には中東・アフリカが収益シェアの38.82%を占めましたが、アジア太平洋地域は2030年までに6.26%のCAGRで最も急速に成長しています。

世界のマラリア診断市場のトレンドと洞察

推進要因

1. 高い疾病負荷と世界的な有病率: マラリアは公衆衛生システムに大きな負担をかけ続けており、2023年には2億6,300万件の症例と59万7,000人の死亡が記録され、その94%がサハラ以南のアフリカで発生しています。風土病国では経済生産性が低下し、保健省は同日治療決定を可能にする診断提供ネットワークを優先するよう動機付けられています。気候変動は蚊の繁殖期間をさらに広げ、マラリア診断市場の地理的範囲を以前はリスクの低かった地域に拡大しています。

2. 診断技術の進歩: 現場に適応した分子システムは、洗練された検査室なしでPCRレベルの感度を提供できるようになりました。LAMPアッセイは0.5寄生虫/μLという低さの寄生虫を検出し、40分以内に結果を読み取ることができ、遠隔地での大規模スクリーニングおよび治療キャンペーンをサポートします。AI対応の近赤外分光プラットフォームは、クラウドベースのアルゴリズムを通じて乾燥血液スポットを分析し、さまざまな寄生虫密度でプラスモディウム種を区別し、誤分類を減らし、薬剤選択に役立ちます。

3. 政府およびグローバルヘルス組織からの投資の増加: グローバルファンドは2024年1月にHIV、結核、マラリアプログラムに92億米ドルの助成金を承認し、需要予測を安定させる複数年の商品予算を確保しました。Gaviが支援する20のアフリカ諸国でのワクチン展開は、ブレークスルー感染を監視するための高解像度診断を義務付けており、調達パイプラインを種特異的検査へと方向転換させています。

4. 薬剤耐性マラリア株の出現: 大メコン圏全体でのアルテミシニン部分耐性およびパートナー薬剤耐性は、Kelch13およびその他のマーカー変異を検出する分子アッセイを推進し、臨床医が患者を代替療法に移行させるのに役立っています。アフリカのプログラムは現在、複数の第一選択療法を試験しており、この戦略は薬剤を地域の寄生虫集団に合わせるためのベースライン遺伝子型決定を必要とし、分子検査の採用をさらに刺激しています。

抑制要因

1. 遠隔地における限られた医療インフラ: 低所得国および低中所得国のわずか26%しか最新の診断法を展開しておらず、検査の利用可能性を都市部に限定し、農村部の住民は症例確認を臨床症状に依存しています。停電、不安定なインターネット、信頼性の低い冷蔵は、試薬の完全性とデータ報告を損ないます。遠隔地の診療所では、PCR汚染管理に必要なバイオセーフティキャビネットがほとんどなく、分子診断の採用にはより高い初期投資が必要となります。

2. 偽陰性および診断の限界: pfhrp2/3遺伝子欠失は、アフリカの角のいくつかの国で標準的なHRP-2 RDTが感染を見逃す原因となっており、エリトリアでは最大80%の偽陰性率が報告され、その後HRP-2検査をデュアル抗原キットに置き換えています。コミュニティ感染を維持する低密度の無症候性感染は、50寄生虫/μL未満では顕微鏡では検出できず、分子検査または高感度蛍光アッセイが必要となります。

セグメント分析

技術別: RDTの優位性にもかかわらず分子診断が勢いを増す

迅速診断テスト(RDT)は、その手頃な価格、最小限のトレーニング要件、および末梢環境で20分以内に感染を確認できる能力を反映して、2024年にはマラリア診断市場シェアの45.65%を占めました。しかし、分子診断は、RDTや顕微鏡では見逃される亜顕微鏡的寄生虫血症や耐性マーカーを検出する能力により、6.84%のCAGRで最も急速に成長しています。分子プラットフォームのマラリア診断市場規模は、2030年までに3億8,100万米ドルに達すると予測されており、LAMPカート、使い捨てPCRチップ、ポータブル遺伝子シーケンサーがドナー資金によるプログラムに浸透するにつれて、2024年のベースからほぼ倍増すると見込まれています。RDTベンダーは、複合抗原検査や45℃の保管に耐える耐熱性フォーマットを発売することで対応していますが、pfhrp2欠失が多い地域ではその性能が依然として低下しており、分子診断の採用のきっかけとなっています。

エンドユーザー別: 診断センターが分散化を通じて成長を牽引

病院は、重症例の管理、種分化の実施、および献血者スクリーニングにおける役割に支えられ、2024年にはマラリア診断市場規模の38.53%を占めました。しかし、独立した検査室、チェーン検査室、および移動ユニットを含む診断センターは、患者の自宅に近い検査の意図的な分散化を反映して、7.35%のCAGRで成長する見込みです。政府やNGOは、地区の検査室が分子分析装置を受け取り、地域保健所が初期トリアージにRDTを使用し、複雑な症例を遠隔病理学チャネルを通じて電子的に転送するハブアンドスポークモデルに資金を提供しています。

地域分析

中東・アフリカは、2億4,600万件の症例と継続的なドナー資金を反映して、2024年にはマラリア診断市場シェアの38.82%を維持しました。ナイジェリアだけでも、グローバルファンドのチャネルを通じて1億個以上のRDTを調達し、中央倉庫から村の保健所まで伸びる堅固な商品パイプラインを支えています。しかし、ロジスティクスの課題は依然として残っており、雨季の道路のアクセス不能や限られたコールドチェーン能力がタイムリーな配送を妨げ、耐熱性フォーマットや遠隔地の参照検査室を迂回するオンサイト分子デバイスの必要性を強調しています。

アジア太平洋地域は、2030年までに6.26%のCAGRで最も急速に成長している地域です。インドは東南アジアの症例の82.5%を占め、地区レベルのデータ粒度を必要とする撲滅目標を公式化しており、LAMPキットと最近WHOが事前認定したG6PDポイントオブケア検査の調達を刺激し、安全なP. vivax根治治療を支援しています。

北米とヨーロッパは、輸入症例管理と献血者スクリーニングに焦点を当てたニッチで高価値のセグメントを形成しています。2024年のロシュのcobas Malaria分子検査のFDA承認は、核酸スクリーニングを輸血安全の新しい標準として位置付け、血液銀行や軍事スクリーニング施設全体で機器の設置を拡大しています。

競争環境

マラリア診断市場は中程度に細分化されています。ロシュは2024年にLumiraDxのポイントオブケアプラットフォームを3億5,000万米ドルで買収し、免疫測定および化学メニューをグローバルな流通網に統合することでその地位を強化しました。アボットは、BinaxNOWおよびBiolineポートフォリオを通じてリーダーシップを維持し、P. falciparumに対して99.7%の感度を報告し、高温市場向けに耐熱性パッケージを展開しています。シーメンス・ヘルシニアーズは、2024年第3四半期に診断薬の収益が2.1%増加し、Vidasマラリア抗原アッセイの着実な採用を反映しています。

新興企業は、非侵襲的ソリューションを開発することで空白地帯を開拓しています。カメルーンでの試験で90%以上の感度を示したCytophoneプラットフォームは、指先採血を避ける子供を対象としたドナー調達を目指しています。ライス大学のマイクロ流体スマートフォンアッセイは、15分以内に定量的結果を提供し、ガーナの地域診療所全体で現場検証助成金を確保しています。競争の激しさは、製品革新だけでなく、WHOの事前認定状況、検査あたりのコストベンチマーク、およびラストマイル配送を確保する流通パートナーシップによっても左右されます。

マラリア診断業界の主要企業

* Abbott Laboratories

* Bio-Rad Laboratories Inc.

* Access Bio Inc.

* Premier Medical Corporation Ltd

* Roche Diagnostics

最近の業界動向

* 2025年1月: WHOは、SD Biosensor, Inc.のSTANDARD G6PD Systemであるグルコース-6-リン酸脱水素酵素(G6PD)欠損症の最初の診断テストを事前認定し、より安全なP. vivax治療プロトコルを可能にしました。

* 2024年8月: ロシュはLumiraDxのポイントオブケア技術の買収を3億5,000万米ドルで完了し、分散型検査能力を拡大しました。

* 2024年3月: ロシュは、米国の献血者をマラリアについてスクリーニングする最初の分子アッセイであるcobas MalariaテストについてFDAの承認を受けました。

マラリア診断市場に関する本レポートは、その市場概況、成長要因、抑制要因、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。本調査では、ヒトの血液サンプル中のプラスモディウム感染を確認するin-vitro検査、顕微鏡診断、迅速診断テスト(RDTs)、分子アッセイから生み出される年間総収益をマラリア診断市場と定義し、機器、使い捨てキット、試薬の販売を含みます。獣医用検査やマラリア以外の広範な感染症パネルは対象外です。

市場概況

マラリア診断市場は、高い疾病負荷、診断技術の進歩、政府・国際保健機関からの投資増加、意識向上キャンペーン、薬剤耐性マラリア株の出現といった要因により成長が促進されています。特に薬剤耐性株の出現は、遺伝子変異を特定できる分子アッセイへの需要を高めています。

一方で、遠隔地における限られた医療インフラ、標準化の欠如と規制上の課題、偽陰性や診断の限界が市場の成長を抑制しています。本レポートには、ポーターの5フォース分析も含まれます。

市場規模と成長予測

マラリア診断市場は、2025年には9億米ドルと評価されており、2030年までに11億6,000万米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は5.23%です。

セグメンテーション

* 技術別: 臨床診断、顕微鏡診断、迅速診断テスト(RDTs)、分子診断、その他の技術に分類されます。分子診断は、低密度感染や耐性マーカー検出のためのLAMPおよびPCRプラットフォームの採用が進んでいることから、6.84%のCAGRで最も急速に成長しています。

* エンドユーザー別: 病院、診療所、診断センター、地域保健所が含まれます。診断センターは、検査の分散化と迅速な症例確認を可能にすることで、7.35%のCAGRで最も急速に成長するセグメントと予測されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域にわたって分析されています。中東およびアフリカ地域は最も高いCAGRで成長すると推定され、アジア太平洋地域も、排除目標、P. vivaxの有病率上昇、分子サーベイランスへの投資により、6.26%のCAGRで急速に成長する市場と見なされています。

競争環境

本レポートでは、市場集中度と市場シェア分析を提供し、Abbott Laboratories、SD Biosensor Inc.、Thermo Fisher Scientific、Roche Diagnostics、Qiagen N.V.などの主要企業のプロファイルが掲載されています。

調査方法論

本調査は、地域検査室管理者や製造業者へのインタビューを含む一次調査と、世界マラリア報告書、WHO、UNICEF調達データなどの公開情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、国レベルの推定マラリア症例数に基づくトップダウンアプローチと、主要サプライヤーのデータに基づくボトムアップアプローチを組み合わせて行われました。データは独立したシグナルで検証され、年間で更新されるため、信頼性の高いベースラインを提供しています。

市場機会と将来市場機会と将来

マラリア診断薬市場は、マラリア撲滅に向けた世界的な取り組みの継続、薬剤耐性株の蔓延、診断ツールの技術進歩により、今後も大幅な成長が見込まれています。特にサハラ以南アフリカや東南アジアなどの新興市場は、高い疾病負担と医療インフラの改善により、大きな機会を提供しています。さらに、分子診断や性能が向上した迅速診断テスト(RDT)など、より高感度で特異的な診断方法への移行が、市場の状況を引き続き形成していくでしょう。新規バイオマーカーやポイントオブケアソリューションの研究開発への投資は、市場拡大のための新たな道を開くと予想されます。監視とデータ管理のためのデジタルヘルスソリューションの統合も、将来の発展のための有望な分野であり、より効果的な疾病管理と介入戦略を可能にします。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高い疾病負荷と世界的な有病率

- 4.2.2 診断技術の進歩

- 4.2.3 政府およびグローバルヘルス機関からの投資増加

- 4.2.4 意識向上と健康キャンペーンの増加

- 4.2.5 薬剤耐性マラリア株の出現

- 4.3 市場の阻害要因

- 4.3.1 遠隔地における限られた医療インフラ

- 4.3.2 標準化の欠如と規制上の課題

- 4.3.3 偽陰性と診断の限界

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模 & 成長予測 (金額、米ドル)

- 5.1 テクノロジー別

- 5.1.1 臨床診断

- 5.1.2 顕微鏡診断

- 5.1.3 迅速診断テスト (RDT)

- 5.1.4 分子診断

- 5.1.5 その他のテクノロジー

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 クリニック

- 5.2.3 診断センター

- 5.2.4 地域保健所

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 SDバイオセンサー社

- 6.3.3 アクセスバイオ社

- 6.3.4 サーモフィッシャーサイエンティフィック

- 6.3.5 バイオ・ラッド・ラボラトリーズ

- 6.3.6 シーメンス・ヘルシニアーズ

- 6.3.7 オーソ・クリニカル・ダイアグノスティックス

- 6.3.8 ダナハー社(ベックマン・コールター)

- 6.3.9 ロシュ・ダイアグノスティックス

- 6.3.10 キアゲン N.V.

- 6.3.11 プレミア・メディカル・コーポレーション

- 6.3.12 ゼファー・バイオメディカルズ

- 6.3.13 アドビー・ケミカル

- 6.3.14 クアンタムMDx

- 6.3.15 ヒューマン・ダイアグノスティックス

- 6.3.16 メリディアン・バイオサイエンス

- 6.3.17 モロジック(ラトローブ)

- 6.3.18 アトラス・ジェネティクス

- 6.3.19 ジーサン・バイオテック

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

マラリア診断とは、マラリア原虫による感染症であるマラリアの有無を特定し、その種類や感染の程度を評価する一連のプロセスを指します。マラリアは、特に熱帯・亜熱帯地域において公衆衛生上の大きな脅威であり、早期かつ正確な診断は、患者の適切な治療開始、病状の重症化防止、そして地域社会における感染拡大の抑制に不可欠です。診断技術の進歩は、マラリア対策の要として、その撲滅に向けた国際的な取り組みにおいて極めて重要な役割を担っています。

マラリア診断には、主に以下の種類があります。第一に、顕微鏡検査は、現在でも「金標準」とされる方法です。患者の血液を採取し、厚層塗抹標本と薄層塗本標本を作成してギムザ染色を施した後、顕微鏡下でマラリア原虫を直接観察します。この方法では、原虫の有無だけでなく、その種類(熱帯熱マラリア原虫、三日熱マラリア原虫など)や寄生虫量(血液中の原虫の密度)を特定できるという利点があります。しかし、熟練した技術者が必要であり、結果が出るまでに時間がかかること、また低寄生虫量の場合には見落としのリスクがあるという課題も存在します。

第二に、迅速診断キット(RDTs: Rapid Diagnostic Tests)は、免疫クロマトグラフィー法を利用した簡便な診断法です。指先穿刺で得られた少量の血液を用いて、マラリア原虫が産生する特定の抗原(例えば、熱帯熱マラリア原虫に特異的なHRP2や、複数の原虫種で検出されるpLDHなど)を検出します。RDTsは、特別な設備や高度な技術を必要とせず、数分から15分程度で結果が得られるため、医療資源が限られた地域や現場でのスクリーニングに非常に適しています。一方で、顕微鏡検査と比較して感度がやや劣る場合があること、HRP2検出キットでは治療後も抗原が体内に残存するため陽性反応が続くことがある点、また原虫の遺伝子変異によって偽陰性となる可能性も指摘されています。

第三に、分子生物学的診断は、PCR(Polymerase Chain Reaction)法が代表的です。これは、マラリア原虫のDNAやRNAを増幅して検出する方法であり、非常に高い感度と特異性を誇ります。低寄生虫量の場合でも正確に原虫を検出でき、種判別も確実に行えるため、顕微鏡検査やRDTで陰性であったが臨床的にマラリアが強く疑われる症例や、疫学調査、薬剤耐性研究などに用いられます。しかし、高価な機器と専門知識が必要であり、結果が出るまでに時間がかかるため、現場での一次診断には不向きです。

その他の診断法としては、過去の感染を示す抗体を検出する血清学的診断があり、主に疫学調査に利用されます。また、研究段階ではありますが、フローサイトメトリーやバイオセンサーを用いた診断技術の開発も進められています。

マラリア診断の用途は多岐にわたります。最も重要なのは、患者の早期診断と治療です。正確な診断に基づいて適切な抗マラリア薬を迅速に投与することで、患者の重症化や死亡を防ぐことができます。また、疫学調査とサーベイランスにおいても不可欠です。感染状況の把握、流行地の特定、そしてマラリア対策の効果測定には、診断データが欠かせません。さらに、薬剤耐性監視にも貢献します。特定の原虫種や遺伝子型を特定することで、薬剤耐性の出現を早期に監視し、治療ガイドラインの更新に役立てられます。献血時のスクリーニングなど、感染拡大防止のためのスクリーニングにも利用され、新しい診断薬やワクチンの開発における研究開発の評価ツールとしても重要な役割を果たしています。

マラリア診断に関連する技術も進化を続けています。デジタル顕微鏡とAIの組み合わせは、顕微鏡画像をデジタル化し、AIが原虫を自動検出・計数することで、診断の効率化と標準化を図ります。これにより、熟練した技術者の負担を軽減し、遠隔地からの診断も可能になります。また、現場での分子診断を可能にするポータブルPCR装置の開発や、少量の血液で複数の検査を同時に行えるマイクロ流体デバイスも、診断の自動化と小型化に貢献しています。さらに、スマートフォンに接続する小型デバイスやアプリを利用して、RDTの結果を読み取ったり、顕微鏡画像を解析したりするスマートフォンベースの診断も注目されています。ゲノムシーケンシングは、薬剤耐性遺伝子や原虫の多様性を詳細に解析し、疫学や薬剤開発に貢献する最先端技術です。

マラリア診断の市場背景を見ると、その需要は依然として非常に高いことがわかります。マラリアは世界中で年間数億人が感染し、数十万人が死亡する主要な感染症であり、特にアフリカ、東南アジア、中南米といった地域で診断キットや顕微鏡の需要が集中しています。しかし、市場にはいくつかの課題も存在します。貧困地域における診断キットや顕微鏡の普及、維持管理の難しさ、熟練した顕微鏡技師の不足、そして薬剤耐性原虫の出現は、診断の正確性をより一層重要にしています。特に、熱帯熱マラリア原虫の一部でHRP2抗原を産生しない株が出現しており、HRP2検出RDTの偽陰性問題が深刻化しています。また、無症状キャリアや低寄生虫量感染者の検出が難しく、これらが感染源となるリスクも課題です。Abbott、Siemens Healthineers、BD、Bio-Rad、SD Biosensor、Access Bioなど、多くの診断薬メーカーがこの市場に参入しており、WHOやPATHといった国際機関も診断技術の普及と評価に重要な役割を担っています。世界基金やビル&メリンダ・ゲイツ財団などからの資金援助も、診断技術の普及を後押ししています。

将来展望としては、マラリア診断はさらなる進化を遂げることが期待されます。低寄生虫量感染や無症状キャリアを検出できる、より高感度・高特異性なRDTやポータブル分子診断法の開発と普及が進むでしょう。マラリアだけでなく、デング熱やチクングニア熱など、他の熱性疾患も同時に診断できる多項目同時検出(マルチプレックス診断)キットの開発も進展すると考えられます。AIを活用した画像診断やスマートフォンベースの診断、遠隔医療との連携といったデジタルヘルスとの融合により、診断の効率化、標準化、そしてアクセス向上が図られます。遺伝子解析技術の進歩は、薬剤耐性監視の強化に繋がり、薬剤耐性株の早期発見と拡散防止がより効果的に行われるようになるでしょう。マラリアワクチン(RTS,S/AS01など)の導入が進む中で、ワクチン接種後の感染状況をモニタリングするための診断の役割も重要になります。さらに、人間だけでなく動物のマラリア(サルマラリアなど)も考慮に入れた、より広範な診断・監視体制の構築を目指すOne Healthアプローチが求められる可能性もあります。最終的には、診断技術のコストをさらに削減し、貧困地域でも持続的に利用できるようなビジネスモデルやサプライチェーンの構築が、マラリア撲滅に向けた重要な課題となるでしょう。