硫酸コバルト市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

硫酸コバルト市場レポートは、グレード別(バッテリーグレード、工業用グレード)、用途別(バッテリー、触媒、乾燥剤、電気めっき、顔料・染料など)、エンドユーザー産業別(自動車、エレクトロニクス、化学、塗料・コーティングなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コバルト硫酸塩市場の概要

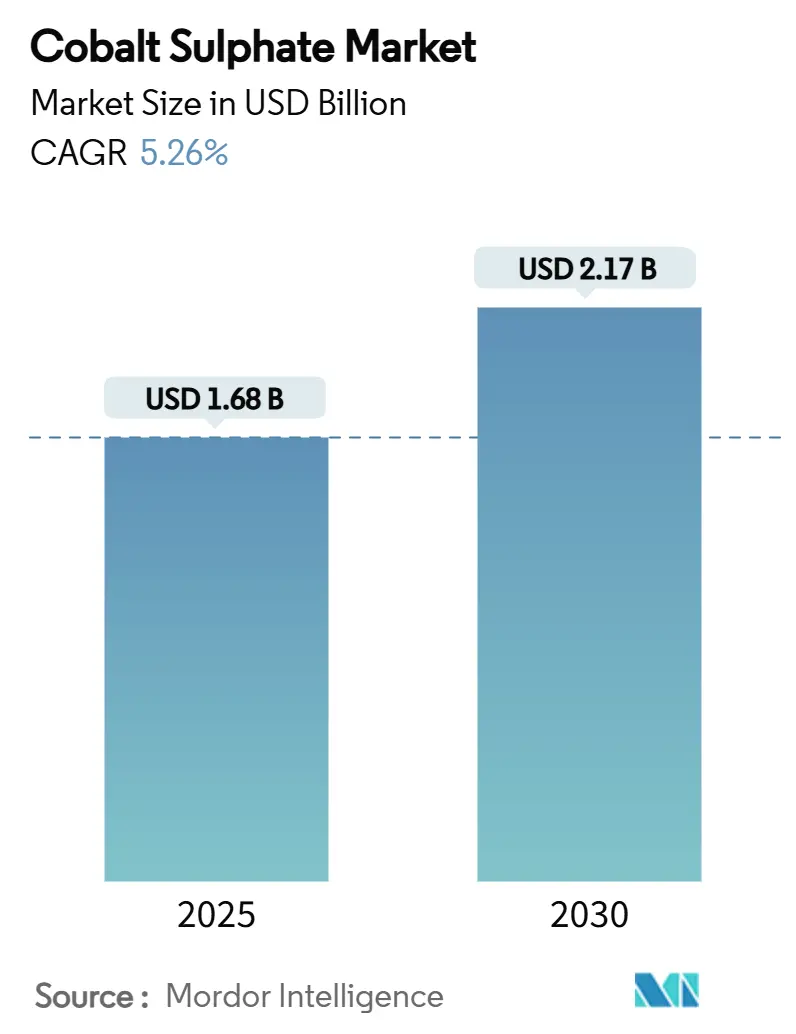

コバルト硫酸塩市場は、2025年には16.8億米ドルと推定され、2030年までに21.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.26%です。2025年2月のコンゴ民主共和国(DRC)による輸出禁止措置後の80%の価格高騰にもかかわらず、需要の回復力が示されています。

市場の主要な推進要因とトレンド

* EVバッテリーカソード需要の急増(NMC/NCA): 電気自動車(EV)のカソード生産は、コバルト硫酸塩市場の主要な成長エンジンであり、2023年には世界のコバルト総量の45%を占めました。国際エネルギー機関は、クリーンテクノロジーにおけるコバルト需要が2021年の181キロトンから2040年には454キロトンに増加すると予測しており、そのほとんどがバッテリーに使用されます。高性能なNMCおよびNCA化学は、熱安定性と長距離性能のためにコバルトを保持しており、プレミアムEVブランドはコバルトリッチな化学を優先し続けています。

* グリッドスケールLFP+LMFPストレージにおけるコバルトリッチ安定剤添加剤の必要性: ユーティリティスケールのストレージシステムはLFPセル形式に大きく依存していますが、大規模なバッテリーパックには熱管理を改善する添加剤が必要です。コバルトベースの安定剤は鉄の溶解を緩和し、サイクル寿命を延ばすため、バッテリーグレードのコバルト硫酸塩に対する需要が増加しています。再生可能エネルギーの普及が進むにつれて、システムインテグレーターはコバルトを性能マージンとして捉え、セル化学が名目上コバルトフリーに移行してもその関連性を維持しています。

* 西側諸国におけるサプライチェーンの現地化補助金(IRA、EU CRM法): 米国のセクション45X税額控除は、国内の重要鉱物加工コストの10%をカバーし、コバルト硫酸塩プロジェクトの経済性を直接改善しています。Nth Cycleのオハイオ州の精製所は、米国初の商業用コバルトプラントであり、連邦政府から720万米ドルの支援を受けました。欧州の重要原材料法は、加盟国に対し2030年までにコバルトおよびその他のバッテリー金属の精製能力を開発することを義務付けています。これらの政策は、中国の精製支配への依存度を着実に低下させています。

* ニッケル副産物生産の拡大による低コストコバルト硫酸塩の供給増加: インドネシアのHPAL(高圧酸浸出)複合施設は、ニッケルとコバルトの両方を含む混合水酸化物沈殿物(MHP)を供給しています。Harita NickelはHPAL生産を47%増加させ、2024年には電解コバルトの輸出を開始しました。副産物生産の拡大は、単独のコバルト鉱山よりも限界生産コストを低く抑え、コバルト硫酸塩市場に価格圧力を加えています。

* AIサーバーの熱管理流体におけるコバルト硫酸塩抑制剤の使用: AIサーバーの熱管理流体におけるコバルト硫酸塩抑制剤の使用は、長期的な需要チャネルとして浮上しています。

市場の主要な抑制要因

* コバルト価格の変動とサプライチェーンの集中: DRCの4ヶ月間の輸出停止は、根本的な供給過剰にもかかわらず、コバルト硫酸塩の価格を80%高騰させました。DRCが採掘コバルトの主要生産国であり、中国が精製を主導しているため、これらの地域での混乱は世界の価格に迅速に影響を与えます。

* DRCの零細鉱山におけるESGおよび人権問題の監視: DRCの零細鉱山における児童労働や危険な慣行は、下流の購入者に評判リスクをもたらします。EUバッテリー規制は2027年までに完全なサプライチェーンのトレーサビリティを義務付けており、コンプライアンスコストが増加しています。

* 急速なカソードの薄型化とLFPシェアの獲得: バッテリーメーカーは、コスト削減とコバルトへの依存度を減らすために、カソードにおけるコバルト含有量を減らす努力を続けています。LFP(リン酸鉄リチウム)バッテリーのシェア拡大も、コバルト需要の成長を抑制する要因となっています。

セグメント分析

* グレード別:

* バッテリーグレードが2024年にコバルト硫酸塩市場シェアの75.23%を占め、2030年までに5.68%のCAGRで拡大すると予測されています。これは、自動車メーカーがNMCおよびNCAカソードに課す厳格な不純物閾値を反映しています。

* 工業グレードは、触媒、顔料、電気めっきなどに使用され、安定した需要がありますが、純度要件が厳しくないため価格は低めです。

* 用途別:

* バッテリーセグメントが2024年に総需要の72.12%を占め、2030年までに5.75%のCAGRで市場全体を上回ると予想されています。これはEVの採用急増と定置型ストレージの台頭を反映しています。

* 触媒、電気めっき、顔料、染料、乾燥剤なども重要な用途ですが、AIサーバー冷却流体はコバルトの耐食性を評価する新たなマイクロセグメントとして浮上しています。

* 最終用途産業別:

* 自動車メーカーが2024年に消費量の45.56%を占め、EV販売の成長とプレミアムセグメントにおけるコバルト含有カソード化学の持続性を反映しています。

* エネルギー貯蔵インテグレーターは、再生可能エネルギーの義務化、グリッドの柔軟性ニーズ、および有利な均等化発電原価曲線から恩恵を受け、最も速い6.34%のCAGRを記録しています。

* エレクトロニクスOEMは成熟した安定したセグメントであり、化学品および塗料・コーティングはマクロ産業サイクルに依存しています。

地域分析

* アジア太平洋地域は、2024年にコバルト硫酸塩市場シェアの60.44%を維持し、2030年までに6.12%のCAGRで成長すると予測されています。中国は世界の精製能力において支配的な役割を果たし、インドネシアは低コストの混合水酸化物を供給しています。日本と韓国は、高度なバッテリーセル製造拠点を通じて下流の需要を牽引しています。

* 北米は、セクション45X税額控除、州のインセンティブ、インフレ削減法(IRA)が収束し、成長が加速しています。Nth Cycleのオハイオ州のプラントが国内精製を支え、カナダのプロジェクトが統合されたカソードラインに原料を供給しています。

* 欧州の軌道は政策主導型です。EU重要原材料法と新しいバッテリー規制は、供給セキュリティの要件と循環経済の目標を組み合わせています。フィンランドの鉱床と既存の精製所は、この地域に戦略的な基盤を提供しています。

* 中東およびアフリカ(DRCの上流支配が主導)と南米は、重要な原材料供給者であり続けていますが、大規模な精製能力は不足しています。

競争環境

コバルト硫酸塩市場は中程度に集中しています。CMOCは2023年に生産量が172%急増し、Glencoreを抜いてトップ生産者となりました。2023年の平均価格は2016年以来最低の1ポンドあたり15.10米ドルに下落し、生産者はコスト効率を重視せざるを得なくなっています。CMOCやHuayouのようなオンサイト精製を持つ統合型鉱業会社は、規模の経済を活用して小規模な競合他社を圧迫しています。

西側企業は、原産地、リサイクル、技術を通じて差別化を図っています。GlencoreとGeneral Motorsの複数年契約は、米国カソードプラント向けに責任を持って調達されたコバルトを確保し、ESGコンプライアンスの重要性が高まっていることを示しています。KoBold Metalsのような技術革新企業はAIを活用して高品位鉱床をより迅速に特定し、Xerionの独自の電解精製は超高純度ニッチ市場をターゲットにしています。

最近の業界動向

* 2025年4月: Cobalt Blue Holdings Limitedは、西オーストラリア州のKwinana Cobalt Refinery(KCR)を進めるため、Iwatani Australia Pty Limitedと拘束力のある契約を締結しました。KCRはオーストラリア初のコバルト精製所となり、初期生産能力はバッテリーグレードのコバルト硫酸塩または金属を年間3,000トンとする予定です。

* 2025年5月: Cobalt Blue Holdings LimitedはGlencoreと提携し、Kwinana Cobalt Refineryに水酸化コバルト原料を供給することになりました。Glencoreは、商業運転開始から3年間、KCRの原料ニーズの最大50%を満たす予定です。この進展は、Kwinana精製所の生産開始に伴い、コバルト硫酸塩市場を強化すると予想されています。

主要なプレーヤーには、Umicore、Jinchuan Group International Resources Co. Ltd、Huayou Cobalt、CMOC、Glencore Plcなどが挙げられます。

本レポートは、世界の硫酸コバルト市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法について概説しています。エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられており、硫酸コバルト市場は2025年に16.8億米ドル規模に達し、2030年まで年平均成長率(CAGR)5.26%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電気自動車(EV)用バッテリー(NMC/NCA)カソード需要の急増。

* グリッドスケールLFP+LMFP蓄電において、コバルトを豊富に含む安定剤添加剤が求められていること。

* 米国インフレ削減法(IRA)やEU重要原材料法(CRM Act)などの西側諸国におけるサプライチェーンの現地化を促進する補助金政策。これにより、中国への依存度を徐々に低減し、現地精製プロジェクトが奨励されています。

* ニッケル生産の副産物として、低コストの硫酸コバルト(CoSO₄)の供給量が増加していること。

* AIサーバーの熱管理流体におけるCoSO₄抑制剤の使用。

一方で、市場にはいくつかの抑制要因と課題が存在します。

* コバルト価格の変動性と、コンゴ民主共和国(DRC)および中国におけるサプライチェーンの集中。これが主要な調達課題となっています。

* DRCの職人採掘におけるESG(環境・社会・ガバナンス)および人権に関する厳しい監視。

* 急速なカソードの「スリフティング」(コバルト使用量の削減)とLFP(リン酸鉄リチウム)バッテリーのシェア拡大。

アプリケーション別では、バッテリー用途が市場需要を圧倒しており、2024年には72.12%のシェアを占めています。これは、EVカソードおよびグリッド蓄電のニーズに牽引されています。特にバッテリーグレードの硫酸コバルトは、カソードの安定性確保のため10ppm未満の不純物レベルが自動車メーカーに求められることから、プレミアム価格で取引されています。その他、触媒、乾燥剤、電気めっき、顔料・染料などの用途があります。

エンドユーザー産業別では、自動車、エレクトロニクス、化学品、塗料・コーティング、エネルギー貯蔵インテグレーターなどが主要なセグメントです。

地域別では、アジア太平洋地域が世界の需要の60.44%を占め、最大の市場シェアを保持しています。また、年平均成長率6.12%で最も急速に成長している地域でもあります。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

競争環境では、市場の集中度、主要企業の戦略的動向、市場シェア分析などが評価されています。American Elements、CMOC、Glencore Plc、Huayou Cobalt、Sumitomo Metal Mining Co., Ltd.、Umicore、Vale S.A.など、多数の主要企業がプロファイルされています。

将来の機会としては、バッテリーリサイクルの原料収益化、責任ある調達のためのブロックチェーン追跡ソリューション、および未開拓のニーズの評価が挙げられます。

本レポートは、硫酸コバルト市場がEVバッテリーやエネルギー貯蔵の需要に牽引され、堅調な成長を続ける一方で、サプライチェーンの課題やESGへの配慮が重要であることを示唆しています。西側諸国の政策によるサプライチェーンの再編と技術革新が、今後の市場動向を形成する鍵となるでしょう。

以上この動向は、コバルトサプライヤー、バッテリーメーカー、自動車メーカー、そしてリサイクル企業を含む全ての市場参加者にとって、新たなビジネスチャンスと同時に戦略的な課題をもたらします。特に、環境・社会・ガバナンス(ESG)基準への準拠は、投資家や消費者の間でますます重視されており、企業の競争力維持に不可欠な要素となるでしょう。持続可能な調達慣行の確立、透明性の向上、そして循環型経済への移行は、市場の長期的な健全性を確保するために不可欠です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVバッテリー正極材(NMC/NCA)需要の急増

- 4.2.2 グリッドスケールLFP+LMFP貯蔵への転換にはコバルトリッチ安定剤添加物が必要

- 4.2.3 西側サプライチェーンの現地化補助金(IRA、EU CRM法)

- 4.2.4 ニッケル副産物生産拡大による低コストCoSO₄生産量の増加

- 4.2.5 CoSO₄抑制剤を使用するAIサーバーの熱管理流体

- 4.3 市場の阻害要因

- 4.3.1 コバルト価格の変動とサプライチェーンの集中

- 4.3.2 DRCの零細鉱山におけるESGおよび人権問題の精査

- 4.3.3 正極材の急速な節約とLFPシェアの拡大

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 グレード別

- 5.1.1 バッテリーグレード

- 5.1.2 工業用グレード

- 5.2 用途別

- 5.2.1 バッテリー

- 5.2.2 触媒

- 5.2.3 乾燥剤

- 5.2.4 電気めっき

- 5.2.5 顔料および染料

- 5.2.6 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 エレクトロニクス

- 5.3.3 化学

- 5.3.4 塗料およびコーティング

- 5.3.5 エネルギー貯蔵インテグレーター

- 5.3.6 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 American Elements

- 6.4.2 CMOC

- 6.4.3 Cobalt Blue Holdings Limited

- 6.4.4 Electra Battery Materials

- 6.4.5 Eurasian Resources Group

- 6.4.6 Fortum

- 6.4.7 GEM Co., Ltd.

- 6.4.8 Glencore Plc

- 6.4.9 Huayou Cobalt

- 6.4.10 Jervois

- 6.4.11 Jiangsu Xiongfeng Technology Co., Ltd

- 6.4.12 Jinchuan Group International Resources Co. Ltd

- 6.4.13 Norilsk Nickel

- 6.4.14 Sherritt International Corporation

- 6.4.15 住友金属鉱山株式会社

- 6.4.16 Umicore

- 6.4.17 Vale S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硫酸コバルトは、化学式CoSO₄で表されるコバルトの硫酸塩であり、一般的には七水和物(CoSO₄・7H₂O)として知られています。これは赤色の結晶または粉末状の物質で、水に非常によく溶ける性質を持っています。水溶液は弱酸性を示し、コバルトイオン(Co²⁺)の供給源として様々な産業分野で利用されています。その鮮やかな色合いと、コバルトが持つ特異な化学的・物理的性質が、多岐にわたる用途の基盤となっています。特に、近年ではリチウムイオン電池の主要な構成材料の一つとして、その重要性が飛躍的に高まっています。

硫酸コバルトには、その純度や水和物の状態によっていくつかの種類が存在します。最も一般的なのは七水和物ですが、一水和物(CoSO₄・H₂O)や無水物も存在し、用途に応じて使い分けられます。純度に関しては、工業用グレードから、試薬用、そして特にリチウムイオン電池材料向けには極めて高い純度が求められる高純度品まで幅広く供給されています。不純物の含有量が電池の性能に直接影響するため、高純度品の製造には高度な精製技術が不可欠です。また、形状としては結晶、粉末、あるいは水溶液の形で流通しており、それぞれの用途に適した形態で提供されています。

硫酸コバルトの用途は非常に多岐にわたりますが、最も重要なのは二次電池材料としての利用です。特に、電気自動車(EV)やスマートフォン、ノートパソコンなどに広く使われるリチウムイオン電池の正極材料(例えば、コバルト酸リチウムLiCoO₂や三元系正極材料NMC、NCAなど)の前駆体として不可欠な原料となっています。硫酸コバルトは、これらの正極材料を製造する過程で、コバルトイオンを供給する役割を担います。この他にも、顔料や塗料の分野では、コバルトブルーなどの鮮やかな青色顔料の原料として、またガラスや陶磁器の着色剤としても利用されています。触媒としては、石油化学プロセスや有機合成反応において、特定の化学反応を促進する役割を果たします。めっき分野では、コバルトめっきやコバルト合金めっきの電解液の主成分として使用され、耐食性や装飾性の向上に貢献しています。さらに、微量元素として家畜の飼料添加物にも用いられ、ビタミンB12の合成に関与するなど、動物の健康維持に重要な役割を果たします。農業分野では、土壌改良剤や植物の微量栄養素としても利用されることがあります。その他、化学分析用の試薬や、放射性同位体コバルトの製造中間体など、様々な分野でその特性が活かされています。

硫酸コバルトの製造には、主にコバルト金属やコバルト酸化物を硫酸で溶解する方法が用いられます。また、ニッケルや銅の湿式製錬プロセスにおいて、副産物としてコバルトが回収され、そこから硫酸コバルトが製造されるケースも多く見られます。近年では、使用済みリチウムイオン電池からのコバルト回収・リサイクル技術も進化しており、これも重要な供給源となりつつあります。製造された硫酸コバルトは、用途に応じて精製されます。特に高純度品を製造するためには、結晶化、溶媒抽出、イオン交換樹脂などの高度な精製技術が適用されます。電池材料としての利用においては、硫酸コバルトを原料として、水酸化コバルトを製造し、さらにリチウム塩と反応させて正極材料を製造するプロセスが一般的です。この際、共沈法などの精密な合成技術が用いられ、均一で高性能な材料が作られます。環境面では、コバルトを含む排水の処理技術や、資源の有効活用に向けたコバルトの回収・再利用技術の開発も進められています。

市場背景を見ると、硫酸コバルトの需要は、リチウムイオン電池市場の拡大に強く牽引されています。特に電気自動車(EV)の普及、定置型蓄電システム(ESS)の導入加速、そしてポータブル電子機器の需要増加が、コバルト需要を押し上げています。主要なコバルトの産出国はコンゴ民主共和国(D.R.C.)であり、世界のコバルト供給の大部分を占めています。その他、中国、ロシア、オーストラリアなどでも生産されていますが、多くはニッケルや銅の採掘における副産物として得られます。硫酸コバルトの価格は、コバルト地金価格に連動して変動し、コンゴ民主共和国の政情不安やサプライチェーンの安定性、さらには児童労働などの人権問題、環境問題への意識の高まりといった地政学的・倫理的要因によって大きく影響を受けます。リサイクル技術の進展も、将来的な供給構造に影響を与える可能性があります。主要な市場プレイヤーとしては、鉱山会社、化学メーカー、そして電池材料メーカーが挙げられます。

将来展望としては、電気自動車市場の継続的な成長や再生可能エネルギー導入に伴う蓄電システム需要の増加により、硫酸コバルトの需要は今後も堅調に推移すると予測されています。しかし、コバルトの価格高騰、供給リスク、そして倫理的な調達に関する懸念から、「コバルトフリー化」の動きも活発化しています。コバルトの使用量を減らした電池や、リン酸鉄リチウム(LFP)のようにコバルトを使用しない電池の開発が進められていますが、高エネルギー密度や長寿命が求められる用途においては、依然としてコバルトの重要性は維持されると考えられます。このような状況下で、資源の枯渇懸念や環境負荷低減の観点から、使用済みリチウムイオン電池からのコバルト回収・再利用技術の確立と普及が極めて重要になります。また、特定の地域への供給依存度を低減し、より透明で倫理的なサプライチェーンを構築するための取り組みも強化されるでしょう。将来的には、燃料電池や次世代電池材料など、新たな用途開発も進められる可能性があり、硫酸コバルトは引き続き重要な化学物質としての地位を保つと考えられます。