自動光学検査装置市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動光学検査 (AOI) 装置市場レポートは、製品タイプ(2D AOIシステム、3D AOIシステム)、テクノロジー(インラインシステム、オフライン/デスクトップシステム)、コンポーネント(ハードウェア、ソフトウェア/AIアルゴリズム)、エンドユース産業(半導体製造、PCBおよびEMSプロバイダー、家電製品組立、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

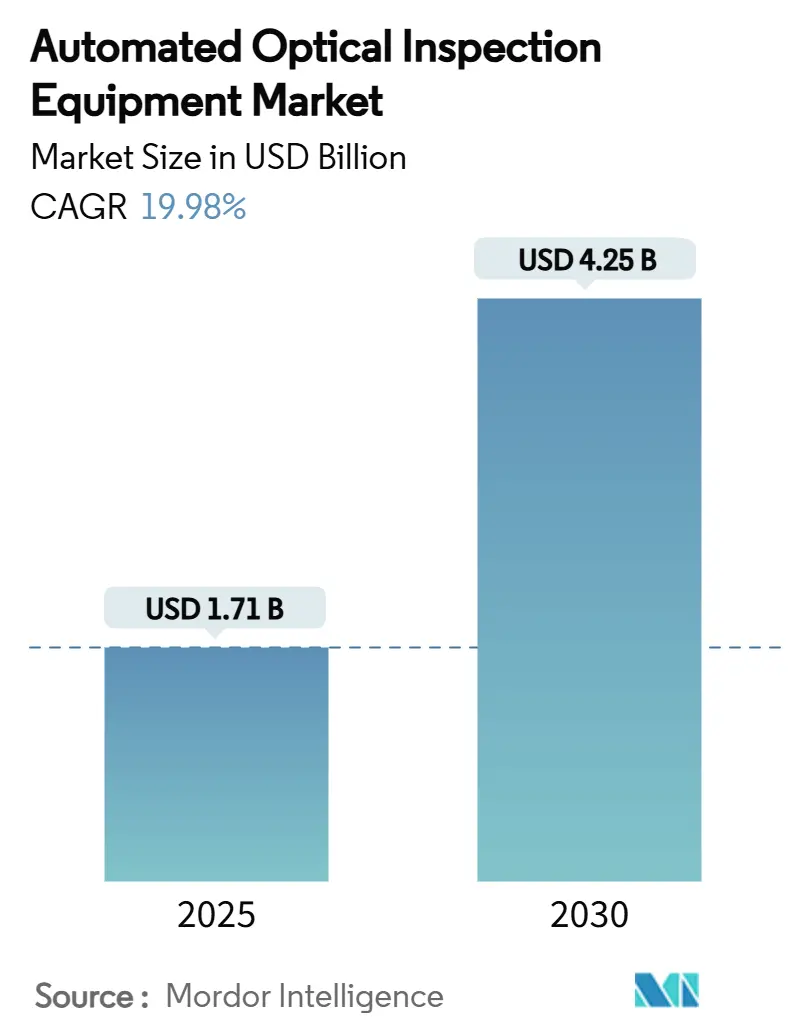

自動光学検査(AOI)装置市場は、2025年には17.1億米ドル、2030年には42.5億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は19.98%と見込まれています。この市場は、中東およびアフリカ地域が最も急速に成長し、アジア太平洋地域が最大の市場となるでしょう。市場の集中度は中程度です。

市場概要

Mordor Intelligenceの分析によると、AOI装置市場は、2025年の市場規模が17.1億米ドルであり、2030年には42.5億米ドルに達し、CAGRは19.98%で成長すると予測されています。2025年の市場規模は、チップレットパッケージングラインで要求される10 µm以下の特徴を解決できる真の3D計測への移行を反映しています。

エッジコンピューティングを統合したインラインシステムは、誤検出率を低減し、クローズドループプロセス制御を可能にすることで、アジアおよび北米の大量生産PCB工場における初回合格率を向上させています。CHIPS法やそれに類する欧州のインセンティブに支えられた国内回帰投資は、オハイオ州、ニューヨーク州、ザクセン州で建設中の新しい半導体工場やEMSラインへのAOI需要を一部振り向けています。また、自動車の電動化が加速する中、車載エレクトロニクス部品の需要が増加しており、これらの部品の品質と信頼性を確保するためのAOI装置の重要性が高まっています。

主要市場動向

AOI装置市場は、半導体製造における高度なパッケージング技術の採用増加、特にチップレット技術の普及によって大きく牽引されています。チップレットは、異なる機能を持つ複数の小型チップを統合することで、性能向上とコスト削減を実現しますが、その製造プロセスでは非常に高い精度での検査が不可欠です。AOI装置は、これらの微細な構造や接続の欠陥を検出するために不可欠なツールとなっています。

また、人工知能(AI)と機械学習(ML)の統合は、AOI装置の能力を飛躍的に向上させています。AIを活用したAOIシステムは、従来のルールベースのシステムよりも複雑な欠陥パターンを認識し、誤検出率を低減することができます。これにより、生産ラインの効率が向上し、人手による検査の必要性が減少します。特に、エッジコンピューティングを統合したインラインシステムは、リアルタイムでのデータ処理と迅速な意思決定を可能にし、製造プロセスのクローズドループ制御を実現しています。

地域別分析

アジア太平洋地域は、エレクトロニクス製造業の中心地であり、特に中国、韓国、台湾、日本における半導体およびPCB製造の活発な投資により、AOI装置の最大の市場となっています。この地域では、スマートフォン、家電製品、自動車エレクトロニクスなどの需要が継続的に増加しており、それに伴い高品質な電子部品の生産が求められています。

中東およびアフリカ地域は、政府の支援と外国からの投資により、製造業の多様化と技術インフラの近代化が進んでおり、最も急速に成長する市場と予測されています。この地域では、新たな半導体製造施設やEMS(電子機器受託製造サービス)ラインの設立がAOI装置の需要を押し上げています。

北米および欧州地域では、CHIPS法やそれに類するインセンティブプログラムに支えられた国内回帰投資が、新たな半導体工場やEMSラインの建設を促進しています。これにより、オハイオ州、ニューヨーク州、ドイツのザクセン州などで建設中の施設へのAOI需要が一部振り向けられています。これらの地域では、特に高信頼性が求められる航空宇宙、防衛、医療機器分野でのAOI装置の需要も堅調です。

自動光学検査(AOI)装置市場に関する本レポートは、電子部品、アセンブリ、プリント基板(PCB)の欠陥を高度な画像処理および光学技術で検査するシステムに焦点を当てています。これらのシステムは、エレクトロニクス製造における品質、精度、業界標準への準拠を保証するために不可欠です。

市場の推進要因としては、高密度・小型化されたPCB需要の増加、2D検査から真の3D検査能力への移行、AIを活用した適応学習アルゴリズムの急速な採用が挙げられます。さらに、COVID-19後の北米およびヨーロッパにおけるエレクトロニクス製造の国内回帰(リショアリング)、リアルタイムプロセス修正を可能にするエッジコンピューティングAOI、サブ10 µm検査を必要とするチップレットおよび先進パッケージングラインの成長も市場を牽引しています。

一方、市場の阻害要因には、インライン3D AOIの高額な設備投資(CAPEX)と統合の複雑さ、頻繁な再プログラミングを要求する製品ライフサイクルの短さ、AIデータラベリングのためのAOI人材の不足、および画像センサーやレーザーに関する貿易規制があります。

本市場は、製品タイプ別に2D AOIシステムと3D AOIシステムに分類されます。特に3D AOIシステムは、チップレットパッケージングやサブ10 µmのPCBレイアウトに必要な、はんだ接合部の体積やコプラナリティを正確に測定できるため、急速にシェアを拡大しています。技術別ではインラインシステムとオフライン/デスクトップシステム、コンポーネント別ではハードウェアとソフトウェア/AIアルゴリズムに分けられます。

最終用途産業は、半導体製造、PCBおよびEMSプロバイダー、家電製品組立、車載用エレクトロニクス、太陽光発電およびバッテリー製造、医療機器、航空宇宙および防衛エレクトロニクスなど多岐にわたります。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが分析対象です。中東およびアフリカ地域は、経済の多様化に向けた政府のエレクトロニクス製造への投資により、2030年までに年平均成長率(CAGR)14.4%を記録し、最も急速に成長するAOI市場になると予測されています。

市場規模は、2025年には17.1億米ドルに達し、2030年までには42.5億米ドルに成長すると予測されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が提供され、KLA Corporation、Koh Young Technology Inc.、Omron Corporation、Saki Corporation、Nordson Corporation (CyberOptics)、Test Research, Inc. (TRI)など、主要な25社以上の企業プロファイルが掲載されています。

主要な洞察として、AIアルゴリズムは大規模な欠陥ライブラリから学習し、リアルタイムで検査閾値を自動調整することで、複雑な基板における誤検出率を約50%から4%未満に大幅に削減しています。また、中小規模のメーカーがインライン3D AOIを導入する際の主な障壁は、システムあたり50万ドルから200万ドルに及ぶ初期設備投資と、既存ラインとの統合の複雑さであると指摘されています。

レポートでは、市場機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高密度・小型化されたPCBに対する需要の増加

- 4.2.2 2Dから真の3D検査機能への移行

- 4.2.3 AI対応の適応学習アルゴリズムの急速な採用

- 4.2.4 COVID後における北米および欧州での電子機器製造の国内回帰

- 4.2.5 リアルタイムプロセス補正のためのエッジコンピューティングAOI(潜在的要因)

- 4.2.6 10μm以下の検査を必要とするチップレットおよび先進パッケージングラインの成長(潜在的要因)

- 4.3 市場の阻害要因

- 4.3.1 インライン3D AOIの高額な設備投資と統合の複雑さ

- 4.3.2 短い製品ライフサイクルによる頻繁な再プログラミングの要求

- 4.3.3 AIデータラベリングのためのAOI人材の限られた可用性(潜在的要因)

- 4.3.4 イメージングセンサーとレーザーに関する貿易コンプライアンスの障壁(潜在的要因)

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 エコシステム分析

- 4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 2D AOIシステム

- 5.1.2 3D AOIシステム

- 5.2 技術別

- 5.2.1 インラインシステム

- 5.2.2 オフライン / デスクトップシステム

- 5.3 コンポーネント別

- 5.3.1 ハードウェア(カメラ、照明、コントローラー)

- 5.3.2 ソフトウェア / AIアルゴリズム

- 5.4 最終用途産業別

- 5.4.1 半導体製造

- 5.4.2 PCBおよびEMSプロバイダー

- 5.4.3 家電製品組立

- 5.4.4 車載エレクトロニクス

- 5.4.5 太陽光発電およびバッテリー製造

- 5.4.6 医療機器

- 5.4.7 航空宇宙および防衛エレクトロニクス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 KLA Corporation

- 6.4.2 Koh Young Technology Inc.

- 6.4.3 Omron Corporation

- 6.4.4 Saki Corporation

- 6.4.5 Nordson Corporation (CyberOptics)

- 6.4.6 Test Research, Inc. (TRI)

- 6.4.7 Mirtec Co., Ltd.

- 6.4.8 Viscom AG

- 6.4.9 Camtek Ltd.

- 6.4.10 Hitachi High-Tech Corporation

- 6.4.11 Applied Materials, Inc.

- 6.4.12 ASML Holding N.V.

- 6.4.13 Lam Research Corporation

- 6.4.14 JUTZE Intelligence Technology Co., Ltd.

- 6.4.15 Goepel Electronic GmbH

- 6.4.16 Mek (Marantz Electronics)

- 6.4.17 Chroma ATE Inc.

- 6.4.18 ViTrox Corp. Berhad

- 6.4.19 PARMI Co., Ltd.

- 6.4.20 Pemtron Corporation

- 6.4.21 Orbotech (KLA)

- 6.4.22 VI-Technology (Mycronic)

- 6.4.23 Machine Vision Products, Inc. (MVP)

- 6.4.24 ALeader Tech Co., Ltd.

- 6.4.25 TechValley Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動光学検査装置は、製造プロセスにおける製品の品質を自動的かつ非接触で検査するために用いられる、光学技術と画像処理技術を組み合わせた装置でございます。人間の目視検査に代わり、カメラや照明を用いて対象物の画像を撮影し、その画像をソフトウェアで解析することで、欠陥の有無、形状、寸法、位置、色などの異常を高速かつ高精度に検出いたします。これにより、検査の客観性、再現性、効率性が飛躍的に向上し、生産ラインの品質管理において不可欠な存在となっております。特に、電子部品の小型化や高密度化が進む現代の製造業において、その重要性は増すばかりでございます。

次に、自動光学検査装置の種類についてご説明いたします。主な分類としては、2次元(2D)検査装置と3次元(3D)検査装置がございます。2D検査装置は、平面的な画像から欠陥を検出するもので、部品の有無、極性、位置ずれ、ショート、オープン、はんだブリッジなどの検査に広く利用されます。一方、3D検査装置は、レーザーや構造化光などを利用して対象物の立体的な形状データを取得し、高さ、体積、共面性などを測定することが可能です。これにより、はんだペーストの印刷状態(SPI:Solder Paste Inspection)や、リフロー後のはんだ接合部の形状、ボイド(空洞)の有無といった、2Dでは検出が困難な欠陥を高精度に検査することができます。また、生産ラインへの組み込み方によって、インライン型とオフライン型に分けられます。インライン型は生産ラインに直結され、リアルタイムでの全数検査を可能にし、オフライン型は特定の工程後の抜き取り検査や、不良品の再検査などに用いられます。

自動光学検査装置の用途は多岐にわたります。最も代表的なのは、電子部品製造におけるプリント基板(PCB)の実装検査でございます。具体的には、はんだペースト印刷後の量や形状の検査、部品実装後の部品の有無、種類、向き、位置ずれの検査、リフロー後のはんだ接合部の品質検査(はんだブリッジ、はんだ不足、はんだ過多、立ち上がり不良など)が行われます。これらの検査は、製品の信頼性を確保し、不良品の流出を防ぐ上で極めて重要でございます。また、半導体製造においては、ウェハーやダイ、パッケージの検査に利用され、自動車産業では、車載用電子制御ユニット(ECU)やセンサー、照明部品などの高信頼性が求められる部品の検査に不可欠でございます。さらに、医療機器、フラットパネルディスプレイ、食品・飲料品のパッケージ検査、医薬品、印刷物、繊維製品、金属加工品など、幅広い分野で品質管理と生産性向上に貢献しております。

これらの用途を支えるのが、関連技術の進化でございます。中核となるのは、高度な画像処理ソフトウェアであり、パターン認識、特徴抽出、欠陥分類などのアルゴリズムが検査精度を決定します。近年では、マシンビジョン技術の発展に伴い、人工知能(AI)や深層学習(ディープラーニング)の導入が急速に進んでおります。これにより、複雑な欠陥の識別能力が向上し、誤検出(過検出)や見逃し(過小検出)の削減、さらには検査プログラムの自動生成や最適化が可能となっております。また、検査で得られた膨大なデータを解析するビッグデータ解析技術や、装置間の連携や遠隔監視を可能にするIoT(モノのインターネット)技術も重要でございます。隠れた欠陥(例えばBGA部品の下のはんだ接合部)の検査には、自動光学検査装置と相補的にX線検査装置が用いられることも多く、複数の検査技術を組み合わせることで、より包括的な品質保証が実現されます。ロボット技術との融合により、検査対象物の自動搬送や仕分けも効率的に行われるようになっております。

市場背景としては、電子機器の小型化・高密度化、特に01005サイズのような微細部品の普及が、目視検査の限界を露呈させ、自動光学検査装置の需要を押し上げております。また、自動車や医療機器など、高い信頼性が求められる分野での品質基準の厳格化も、導入を加速させる要因でございます。人件費の高騰や熟練検査員の不足も、自動化への移行を促しております。さらに、インダストリー4.0やスマートファクトリーの概念が浸透する中で、生産ライン全体の自動化、データ連携、リアルタイムフィードバックの実現に向けた中核技術として、自動光学検査装置への期待が高まっております。市場では、3D検査装置の普及が加速し、AIを搭載した高機能モデルが主流となりつつあります。検査速度の向上、操作性の簡素化、そしてデータ解析機能の強化が、主要なトレンドでございます。

将来展望といたしましては、自動光学検査装置はさらなる進化を遂げると予想されます。AI技術の深化により、より高度な自己学習能力を持つ検査システムが登場し、未知の欠陥パターンにも対応できるようになるでしょう。これにより、検査プログラムの作成負荷が大幅に軽減され、検査精度と効率が飛躍的に向上いたします。また、3D検査技術は、より高速かつ高解像度になり、微細な立体構造の欠陥も確実に捉えることが可能となるでしょう。光学検査だけでなく、X線、超音波、熱画像など、複数のセンシング技術を統合したマルチモーダル検査システムが普及し、より包括的で信頼性の高い検査が実現されると見込まれます。検査で得られたデータは、生産ラインの上流工程(例えば、はんだペースト印刷機や部品実装機)にリアルタイムでフィードバックされ、プロセスの自動最適化に貢献する「クローズドループ制御」が一般化するでしょう。これにより、不良品の発生を未然に防ぎ、歩留まりを最大化することが可能となります。サイバーフィジカルシステムの中核として、自動光学検査装置は、未来のスマートファクトリーにおいて、品質保証と生産性向上の両面で不可欠な役割を担い続けることでしょう。一方で、膨大なデータの管理と解析、進化し続ける部品技術や製造プロセスへの対応、そしてAIアルゴリズムの汎用性と信頼性の確保が、今後の課題として挙げられます。