艦船航海・通信システム市場 規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

海軍航海・通信システム市場は、システム別(航海、通信)、プラットフォーム別(潜水艦、水上艦、無人システム)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

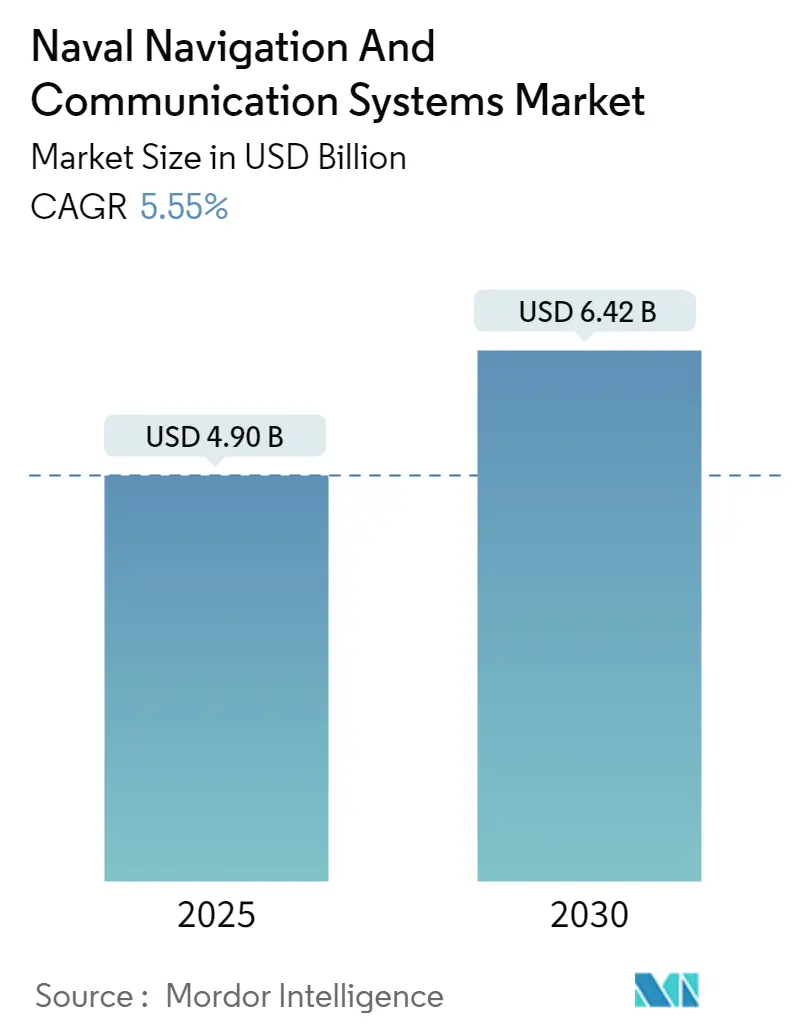

「海軍航海・通信システム市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を分析しています。市場規模は2025年に49億米ドルと推定され、2030年には64.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.55%です。この市場は、システム(航海、通信)、プラットフォーム(潜水艦、水上艦、無人システム)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場の主要トレンドと推進要因

1. 規制と技術革新の必要性:

SOLAS(海上における人命の安全のための国際条約)、COLREG(海上における衝突の予防のための国際規則)、STCW(船員の訓練、資格証明及び当直の基準に関する国際条約)といった航海に関するガイドラインや性能基準の継続的な更新と導入は、海軍資産の安全を確保するために、新しい航海・通信システムの開発を不可欠にしています。

2. 先進的な海洋技術への投資:

ステルス潜水艦や無人海洋システムといった先進的な海洋技術の開発に向けた継続的な研究開発は、船舶の安全を確保し、海軍艦隊と管制局間で迅速、隠密かつ暗号化されたテレメトリーデータの流れを提供する高性能通信システムを開発・導入するための潜在的な投資を促しています。

3. 通信システムの統合と相互運用性:

海軍部隊間での先進的な通信システムの統合は、海上航海・通信システム市場の拡大を促進しています。多様な部隊間での相互運用性の向上とリアルタイムのデータ交換は、海上作戦を最適化し、より安全で効率的な環境を促進します。技術の進化に伴い、高度なソリューションへの需要が高まり、市場を牽引しています。

4. ネットワーク中心の戦術とC4ISR能力:

ネットワーク中心の戦術の出現は、海軍艦艇の作戦範囲に革命をもたらし、作戦能力と戦略能力を最適化するために、C4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)能力の艦隊への統合を極めて重要にしています。これらのシステムは、指揮統制とセンサーアーキテクチャを組み込み、共同作戦を形成します。ELINT(電子情報)、SIGINT(信号情報)、高解像度SAR/MTI(合成開口レーダー/移動目標指示)技術を通じて、リアルタイムの戦場評価を確保するため、空挺偵察プラットフォームから海軍統合部隊司令官への直接リンクを提供します。

5. C4ISRシステムにおけるエンタープライズ統合:

世界の海軍は、C4ISRシステムにエンタープライズ統合アプローチを採用し、制限的なシステムサイロの解消を促進し、テラバイト規模のデータのリアルタイム共有と送信を可能にしています。このアーキテクチャは、海上艦隊がビッグデータ分析を活用して、情報処理と戦闘部隊間の戦略的連携を強化する能力を高めることを目指しています。例えば、米国海軍は、JMCIS(統合海上指揮情報システム)のノードとして、世界規模の海上指揮/監視戦術支援センター(TSC)ネットワークを維持しています。海軍の作戦能力強化の必要性は、建設中の先進的な海軍艦艇に新しい通信システムを導入し、旧世代の海軍艦艇に統合されたシステムの能力をアップグレードするために、軍事請負業者へのいくつかの発注を促しており、これが通信システムセグメントの成長を牽引すると予想されます。

地域別分析

* アジア太平洋地域の高い成長:

アジア太平洋地域は、予測期間中に最も高い成長を遂げると予想されています。米国といくつかのアジア太平洋主権国家との間の戦略的軍事同盟の強化、およびそれに続く軍事展開と介入の強化は、中国やインドなどの地域諸国が自国の既得権益を保護するために、防衛能力の迅速な近代化を促す複雑なシナリオをもたらしました。

例えば、中国は2020年半ばまでに093B型商級誘導ミサイル原子力攻撃潜水艦を導入しました。インド海軍は、公海におけるインドの海洋権益を保護し、沿岸地域全体に戦闘力を投射できる、技術対応型でネットワーク化された海軍力を構築・維持することに注力しています。2023年現在、インド海軍は駆逐艦、フリゲート艦、コルベット艦、通常動力型および原子力潜水艦を含む40隻以上の様々なカテゴリーの艦艇を建造中であり、計画によれば、2050年までに200隻の艦艇と500機の航空機を導入する予定です。

さらに、インド政府の「メイク・イン・インディア」構想の実現において、インド海軍は、そのプラットフォーム向けに様々な先進システムを国産開発する必要性を明示するガイドライン文書「インド海軍国産化計画(INIP)2015-2030」を策定する取り組みに着手しました。

競争環境

* 市場の断片化と主要プレーヤー:

海軍航海・通信システム市場は断片化されており、多くのグローバルプレーヤーが存在します。主要なプレーヤーには、Northrop Grumman Corporation、Teledyne FLIR LLC、Safran、Honeywell International Inc.、Kongsberg Gruppen ASAなどが挙げられます。これらのプレーヤーは、長期契約を獲得し、グローバルプレゼンスを拡大するために、海軍艦艇に搭載される統合航海・通信システムの精度と効率の向上を促進するための継続的な研究開発に多大な投資を行っています。

* 最近の業界動向:

* Honeywell International Inc.: 2023年5月、海軍補給システムコマンド兵器システム支援は、AN/WSN-7慣性航法システム用のリングレーザージャイロを提供するため、Honeywell International Inc.の航空宇宙部門に1200万米ドルの契約を発表しました。AN/WSN-7は、船舶の動きを感知し、正確な位置、姿勢、速度、針路、およびデジタル・アナログ形式でのレートを計算し、他の重要な船舶システムにデータを提供します。

* Northrop Grumman Corporation: 同社は、WSN-7航法システムをアップグレードし、GPS衛星航法なしで水上艦艇が正確に航行できるようにするため、慣性航法システム代替(INS-R)慣性センサーモジュール(ISM)を開発しています。

* THALES: 2023年5月、THALESと英国国防省は、英国海軍に戦闘管理システムを提供するための契約を締結しました。このシステムは、ソフトウェアが海上に出る前にテストするためのものです。戦闘システム艦船セットには、戦闘管理システムであるTacticos、統合通信システム(ICS)、および統合ブリッジ・航法システム(IBNS)が含まれます。

* Raytheon Intelligence and Space (RTX Corporation): 2023年2月、F-35飛行隊を支援するため、米国海軍の海軍航空交通管理システムプログラムオフィスから、日本の海上自衛隊(JMSDF)向けに統合精密進入着陸システム(JPALS)を供給する契約を獲得しました。このGPS航法および精密着陸システムは、日本の海上自衛隊いずも型護衛艦に配備される予定です。JPALSは、すべての米国海軍航空機および強襲揚陸艦にも配備されています。

海軍航海・通信システム市場は、規制要件、技術革新、および地政学的要因によって推進され、今後も堅調な成長が期待されます。特に通信システムとアジア太平洋地域が市場の成長を牽引する主要な要素となるでしょう。

「世界の海軍航法・通信システム市場」に関する本レポートは、防衛軍の海軍資産の調達、アップグレード、近代化計画によって生じるNAVCOMシステムへの需要を包括的に分析しています。各国の年間防衛予算配分データを取り入れ、現在の海軍防衛能力の詳細な概要を提供しています。

さらに、本調査では、ネットワーク中心の戦術(NCW)や統合攻撃能力の開発といった新たなトレンドも分析しており、これらが現代の脅威を検知、追跡、無力化するための高度な海軍戦闘システムの迅速な導入を促進する可能性を指摘しています。レーダーや信号傍受装置といった進化する追跡・傍受システムに対する防衛能力強化に向けた各国の取り組みについても概説しています。

市場は、システム、プラットフォーム、地理的地域によって詳細にセグメント化されています。システム別では、「航法」と「通信」に分類されます。プラットフォーム別では、「潜水艦」、「水上艦艇」、「無人システム」に分けられます。地理的地域別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、ラテンアメリカ(ブラジル、メキシコなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカなど)の主要国における市場規模と予測が提供されており、各セグメントの市場規模は金額(米ドル)で示されています。

本レポートの主要な調査結果として、世界の海軍航法・通信システム市場は、2024年には推定46.3億米ドル、2025年には49.0億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)5.55%で成長し、2030年には64.2億米ドルに達すると見込まれています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要な市場プレイヤーには、Northrop Grumman Corporation、Honeywell International Inc.、Teledyne FLIR LLC、Kongsberg Gruppen ASA、Safranなどが挙げられます。

本レポートでは、市場の動向(市場概要、推進要因、抑制要因)、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)、競争環境(ベンダー市場シェア、企業プロファイル)、市場機会、将来のトレンドについても詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 システム

- 5.1.1 ナビゲーション

- 5.1.2 通信

- 5.2 プラットフォーム

- 5.2.1 潜水艦

- 5.2.2 水上艦

- 5.2.3 無人システム

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 英国

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Danelec Marine

- 6.2.2 FURUNO ELECTRIC CO., LTD.

- 6.2.3 Periskal cvba

- 6.2.4 Northrop Grumman Corporation

- 6.2.5 Wärtsilä Corporation

- 6.2.6 RTX Corporation

- 6.2.7 Teledyne FLIR LLC

- 6.2.8 Safran

- 6.2.9 Honeywell International Inc.

- 6.2.10 Kongsberg Gruppen ASA

- 6.2.11 THALES

- *掲載は一部です

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

艦船航海・通信システムは、現代の船舶運航において不可欠な基盤であり、船舶の安全かつ効率的な航海を支援し、陸上との円滑な情報交換を可能にするための、多岐にわたる技術と機器を統合した複合的なシステムを指します。これは、商船、漁船、客船、さらには軍艦に至るまで、あらゆる種類の船舶に搭載されており、その主要な目的は、船舶の現在位置を正確に把握し、最適な航路を計画・維持すること、他船や障害物との衝突を回避すること、そして緊急時に迅速かつ確実に救助を要請し、必要な情報を伝達することにあります。また、日常的な運航管理、乗組員の福利厚生、遠隔からの監視・診断といった幅広い用途にも貢献し、海運業の安全性、効率性、持続可能性を支える重要な役割を担っています。

このシステムの構成要素は大きく航海システムと通信システムに分類されます。航海システムには、まず船舶の現在位置を正確に特定するためのGNSS(全地球測位システム)受信機が挙げられます。これに加えて、周囲の船舶や陸地、気象状況などを検知し、衝突回避や航路選定に不可欠なレーダー、電子海図上に自船位置や航路、他船情報を表示するECDIS(電子海図情報表示装置)、他船の識別情報や位置、針路、速力などを自動的に送受信し、衝突危険を早期に察知するAIS(自動船舶識別装置)が主要な役割を担います。さらに、船首方位を正確に測定するジャイロコンパスや磁気コンパス、水深を測る測深機、船速を測るログ、そして自動で操舵を行うオートパイロットなどが連携し、安全な航海を支援します。近年では、これらの情報を統合的に表示・管理するブリッジ統合システム(IBS)の導入が進み、操船者の負担軽減と状況認識能力の向上に寄与しています。

一方、通信システムは、船舶と陸上、あるいは船舶間での情報交換を可能にします。その中核をなすのがGMDSS(海上における遭難及び安全に関する世界的な制度)であり、遭難通信や安全通信を世界中の海域で確実に実施するための国際的な枠組みです。GMDSSには、短距離から長距離までをカバーするVHF/MF/HF無線通信装置、そして地球上のあらゆる海域で音声やデータ通信を可能にする衛星通信システム(インマルサット、イリジウム、VSATなど)が含まれます。遭難時には、EPIRB(非常用位置指示無線標識)やSART(捜索救助用レーダートランスポンダー)が自動的に信号を発信し、救助機関に船舶の位置を知らせます。これらの外部通信に加え、船内での連絡を円滑にするインターコムや構内交換機(PABX)などの船内通信システムも重要な役割を果たします。現代では、乗組員の福利厚生としてインターネット接続を提供する衛星通信サービスも普及しており、船員の生活の質向上にも貢献しています。

艦船航海・通信システムの用途は、単に安全な航海と通信に留まりません。例えば、航路最適化ソフトウェアと連携することで、燃料消費量の削減や運航時間の短縮を図り、運航効率の向上に貢献します。また、気象情報をリアルタイムで受信し、荒天を回避するウェザールーティングは、貨物の損傷リスクを低減し、乗組員の安全を確保します。さらに、船舶の機関状態や機器の稼働状況を陸上から遠隔監視するシステムは、予知保全やトラブルシューティングを可能にし、運航中断のリスクを最小限に抑えます。国際海事機関(IMO)が定めるSOLAS条約やGMDSSなどの国際規制への準拠も、これらのシステムが果たす重要な役割の一つであり、船舶が国際水域を航行するための必須要件となっています。

関連技術としては、近年、IoT(モノのインターネット)の進化が航海・通信システムに大きな影響を与えています。船内の様々なセンサーから収集されるデータをリアルタイムで陸上に送信し、ビッグデータ解析を通じて運航効率の最適化や機器の異常検知に活用されています。AI(人工知能)は、航路計画の最適化、衝突回避支援、さらには自律運航船の実現に向けた意思決定支援システムとして期待されています。また、これらのデジタル化の進展に伴い、サイバーセキュリティの確保は喫緊の課題となっており、システムの脆弱性を保護するための技術開発が活発に行われています。クラウドコンピューティングは、大量のデータを効率的に管理し、陸上からの遠隔監視やソフトウェア更新を容易にしています。将来的には、5GやBeyond 5Gといった高速・大容量通信技術が、沿岸域だけでなくより広範囲でのリアルタイムデータ伝送を可能にし、自律運航船の実現を加速させると考えられています。

市場背景としては、世界の貿易量の増加に伴う海運需要の拡大が、艦船航海・通信システム市場の成長を牽引しています。同時に、IMOによる環境規制強化(例:GHG排出量削減)や安全基準の厳格化が、既存船のシステム更新や新造船への最新技術導入を促しています。運航コスト削減への圧力も、燃料効率の向上や運航最適化を可能にするシステムの需要を高めています。しかしながら、これらのシステムの導入には高額な初期投資が必要であり、また、複雑なシステムを運用するための専門知識を持つ乗組員の育成も課題となっています。サイバー攻撃のリスク増大も、システムベンダーや船会社にとって重要な懸念事項であり、強固なセキュリティ対策が求められています。主要な市場プレイヤーは、航海機器メーカー、衛星通信サービスプロバイダー、システムインテグレーターなどが挙げられ、技術革新と市場ニーズへの対応を競い合っています。

将来展望としては、自律運航船の実用化が最も注目されるトレンドの一つです。AIと高度なセンサー技術、そして信頼性の高い通信システムを組み合わせることで、人間が介在しない、あるいは最小限の介入で運航される船舶の実現が目指されています。これに伴い、陸上からの遠隔操船や監視を可能にするリモートオペレーション技術も進化を遂げるでしょう。また、システムのさらなる統合化と標準化が進み、異なるベンダーの機器間でのシームレスな連携が実現されることで、より柔軟で効率的なシステム構築が可能になると考えられます。デジタルツイン技術の活用により、船舶の物理的な状態を仮想空間で再現し、運航シミュレーションや予知保全の精度が向上することも期待されます。高速・大容量通信の普及は、船上でのエンターテイメントや教育コンテンツの充実、さらには遠隔医療の提供など、乗組員の生活環境を大きく改善する可能性を秘めています。環境負荷低減への意識の高まりから、燃料消費量や排出ガスをリアルタイムで監視し、最適化する環境対応型システムの開発も加速していくことでしょう。これらの進化は、海運業界全体の安全性、効率性、持続可能性を飛躍的に向上させるものと期待されています。