5Gミリ波市場規模・シェア分析:成長動向と予測 (2025-2030年)

5Gミリ波市場レポートは、コンポーネントタイプ(アンテナおよびトランシーバーなど)、製品(レーダーおよび衛星通信システムなど)、周波数帯(24~57 GHzなど)、アプリケーション(リアルタイム監視カメラなど)、ユースケース(固定無線アクセスなど)、エンドユーザー産業(航空宇宙および防衛など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

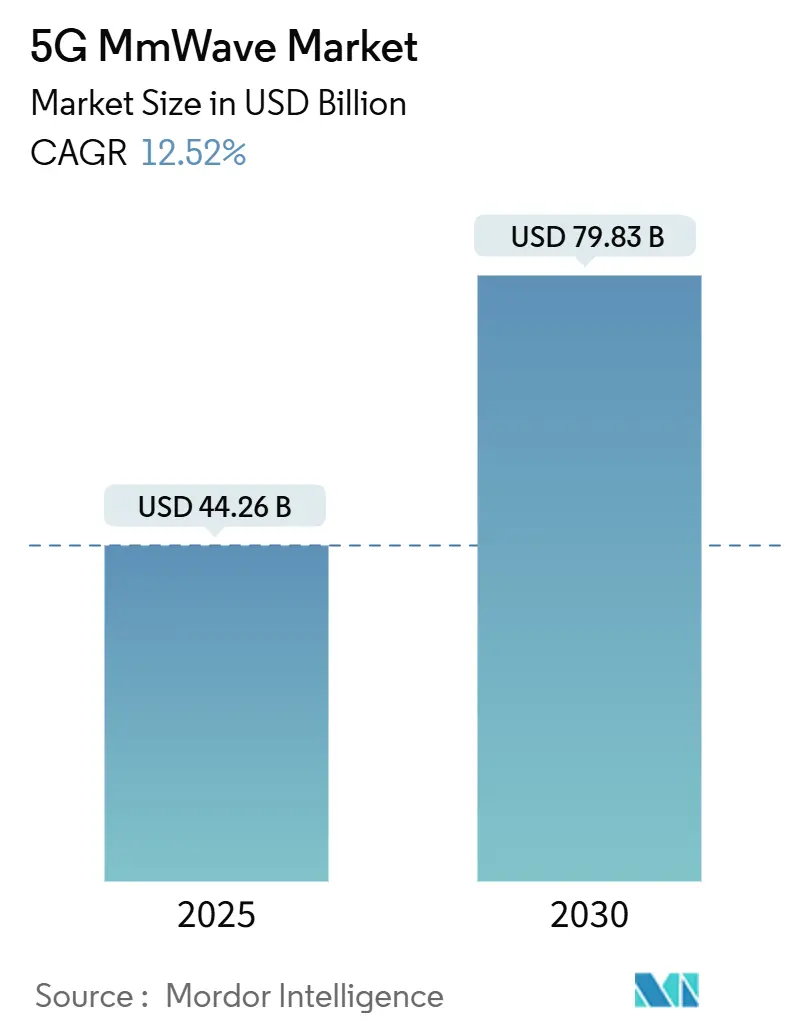

5Gミリ波市場は、2025年に442.6億米ドルと推定され、2030年には798.3億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)12.52%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場集中度は高いとされています。

市場の主要な動向と洞察

市場を牽引する要因:

* 都市部の高密度ホットスポットにおけるモバイルデータトラフィックの爆発的増加: ソウル、東京、ニューヨークなどのメガシティでは、データ消費量が急増し、既存のネットワークでは対応しきれないため、5Gミリ波スモールセルの導入が不可欠となっています。これにより、8Kストリーミングや複合現実などのプレミアムサービスが可能になり、市場の収益を押し上げています。

* ミリ波帯のスペクトルオークションによる解放: 世界の規制当局は、26 GHz、28 GHz、39 GHz帯のライセンス供与を通じて多額の収益を上げています。米国では37 GHz帯の共同利用、ドイツでは産業キャンパス向けのプライベートネットワーク導入が促進され、産業需要に応じた柔軟なスペクトル利用が可能となり、投資収益率(ROI)が加速しています。

* 5G固定無線アクセス(FWA)の急速な展開: FWAは、光ファイバーの敷設が困難な地域やコストがかかる地域において、家庭や企業に高速ブロードバンドを提供するための費用対効果の高い代替手段として急速に普及しており、市場の成長を後押ししています。

市場の抑制要因:

* ミリ波の伝送距離と障害物に対する感度: ミリ波信号は、壁、建物、さらには雨や葉などの障害物によって容易に減衰または遮断されます。これにより、広範囲をカバーするためには非常に多くのスモールセルを設置する必要があり、展開コストと複雑さが増大します。

* 高額なインフラ投資と展開コスト: ミリ波スモールセルの導入には、基地局、アンテナ、バックホール接続、電力供給など、多額の初期投資が必要です。特に、都市部の密集した環境では、サイト取得、許可、設置作業が複雑で費用がかかるため、投資回収期間が長くなる可能性があります。

市場機会:

* プライベート5Gネットワークの台頭: 企業や産業施設は、セキュリティ、低遅延、高信頼性を備えた専用ネットワークを求めており、ミリ波スモールセルはこれを実現するための理想的なソリューションです。スマートファクトリー、港湾、倉庫などでの自動化、IoTデバイスの接続、リアルタイムデータ処理の需要が高まっており、新たな市場機会を創出しています。

* オープンRAN(O-RAN)アーキテクチャの採用拡大: O-RANは、異なるベンダーの機器を組み合わせてネットワークを構築できるため、柔軟性とコスト効率が向上します。これにより、中小企業や新規参入ベンダーがミリ波スモールセル市場に参入しやすくなり、イノベーションと競争が促進されます。

市場の課題:

* 標準化と相互運用性の問題: ミリ波技術は比較的新しく、異なる地域やベンダー間で標準化と相互運用性を確保することが課題となっています。これにより、グローバルな展開やエコシステムの発展が阻害される可能性があります。

* スペクトル管理と規制の複雑さ: ミリ波帯のスペクトルは限られており、効率的な管理と公平な割り当てが求められます。各国政府や規制当局は、ライセンス供与、共有スペクトルモデル、干渉管理など、複雑な規制フレームワークを策定する必要があり、これが市場の展開速度に影響を与える可能性があります。

セグメンテーションの洞察

コンポーネント別:

* ハードウェア: アンテナ、基地局、無線ユニット、バックホール機器などが含まれます。ミリ波スモールセルの展開には、高性能で小型のハードウェアが不可欠であり、このセグメントが市場の大部分を占めると予測されています。

* サービス: ネットワークの計画、設計、設置、保守、最適化サービスなどが含まれます。複雑なミリ波ネットワークの展開には専門的なサービスが不可欠であり、市場の成長を支える重要な要素です。

展開タイプ別:

* 屋内: オフィスビル、ショッピングモール、スタジアムなどの屋内で、高密度なデータトラフィックと低遅延の要件を満たすために展開されます。

* 屋外: 都市部の高密度エリア、交通ハブ、産業キャンパスなどで、広範囲のカバーと容量を提供するために展開されます。

周波数帯別:

* 24-30 GHz帯: 26 GHzおよび28 GHz帯が含まれ、世界中で広く利用されており、特にアジア太平洋地域での展開が活発です。

* 37-43 GHz帯: 39 GHz帯が含まれ、主に北米で利用されており、高容量のデータ伝送に適しています。

* その他: 43 GHz以上の高周波数帯が含まれ、将来的な展開が期待されています。

エンドユーザー別:

* 通信事業者: モバイルブロードバンド、FWA、プライベートネットワークサービスを提供するために、ミリ波スモールセルを導入します。

* 企業: スマートファクトリー、倉庫、オフィスビルなどで、プライベート5Gネットワークを構築するために利用します。

* 政府・公共機関: スマートシティ、公共安全、交通管理などのアプリケーションに利用します。

地域別洞察

アジア太平洋地域は、5Gの急速な展開、大規模な都市化、モバイルデータ消費量の増加により、最も急速に成長し、最大の市場となる見込みです。特に中国、日本、韓国では、政府の強力な支援と通信事業者の積極的な投資により、ミリ波スモールセルの導入が進んでいます。

北米地域も、主要な通信事業者による5Gミリ波の展開、FWAサービスの普及、プライベート5Gネットワークへの関心の高まりにより、市場の重要なシェアを占めると予測されています。

ヨーロッパ地域では、各国政府によるスペクトルオークションの実施、産業界におけるプライベートネットワークの需要、スマートシティ構想の推進により、市場が着実に成長すると見込まれています。

競争環境

ミリ波スモールセル市場は、少数の主要ベンダーが市場の大部分を占める、集中度の高い市場です。主要なプレーヤーは、製品の革新、戦略的パートナーシップ、M&Aを通じて市場での地位を強化しようとしています。

主要な市場プレーヤー:

* エリクソン(Ericsson)

* ファーウェイ(Huawei)

* ノキア(Nokia)

* サムスン(Samsung)

* ZTE

* クアルコム(Qualcomm)

* インテル(Intel)

* シスコ(Cisco)

* 富士通(Fujitsu)

* NEC

これらの企業は、ミリ波スモールセル技術の研究開発に多額の投資を行い、製品ポートフォリオを拡大し、世界中の通信事業者や企業との提携を強化しています。また、オープンRANなどの新しいアーキテクチャへの対応も進めており、市場の競争環境は今後も変化していくと予想されます。

結論

5Gミリ波スモールセル市場は、モバイルデータトラフィックの爆発的増加、5G FWAの普及、プライベート5Gネットワークの台頭により、今後数年間で大幅な成長を遂げると予測されています。技術的な課題や高額な展開コストは存在するものの、市場機会は大きく、特にアジア太平洋地域が成長を牽引するでしょう。主要ベンダーは、革新的なソリューションと戦略的パートナーシップを通じて、この成長市場での競争優位性を確立しようとしています。この技術は、将来の超高速・低遅延通信の実現に不可欠であり、様々な産業分野でのデジタルトランスフォーメーションを加速させる鍵となるでしょう。

このレポートは、5Gミリ波市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、24GHzを超えるライセンスまたは軽度ライセンススペクトルを利用し、固定無線アクセス(FWA)、拡張モバイルブロードバンド(eMBB)、超低遅延リンク、および新たな産業ユースケース向けに商用またはプライベートな5G接続を提供する、すべてのハードウェア、ソフトウェア、サービス収益を含む5Gミリ波市場を対象としています。6GHz以下の5Gまたはレガシーバンドで動作する機器およびサービスは、評価の対象外です。

2. エグゼクティブサマリーと市場予測

5Gミリ波市場は、2025年に442.6億米ドルの規模に達すると推定されています。2030年までには年平均成長率(CAGR)25.52%で拡大し、1,379.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が市場の40%を占め、CAGR 31.80%で最も急速な成長を遂げると見込まれています。コンポーネント別では、通信・ネットワーキングICがCAGR 27.20%で最も高い成長率を示すと予測されています。

3. 市場の推進要因と阻害要因

推進要因:

* 高密度都市部におけるモバイルデータトラフィックの爆発的な増加。

* 26/28/39 GHz帯のスペクトルオークションによる解放。

* 5G固定無線アクセス(FWA)の急速な展開。FWAは、低コストで光ファイバー並みの速度を提供し、すでに5Gミリ波市場収益の44%を占め、郊外や地方での加入者獲得を加速させています。

* ミリ波マイクロ波バックホールのコスト効率の向上。

* ガラス基板アンテナアレイによるハンドセット部品表(BOM)の削減。

* AI駆動型ビームフォーミングチップセットによる非見通し線(NLOS)リンクの実現。

阻害要因:

* 超高密度スモールセルグリッドの高い設備投資(CAPEX)。

* 電波の浸透性の低さや降雨減衰による伝搬制限。

* GaN(窒化ガリウム)パワーアンプの供給ボトルネック。輸出規制によりGaN価格が150%上昇し、無線機器の出荷遅延や全体的な成長の抑制につながっています。

* 地方自治体の景観規制による屋上設置場所の制限。

4. 市場のセグメンテーション

本レポートでは、市場を以下の主要なカテゴリで詳細に分析しています。

* コンポーネントタイプ別: アンテナおよびトランシーバー、通信・ネットワーキングIC、インターフェースチップ、周波数制御・フィルター、イメージングモジュールなど。

* 製品別: レーダー・衛星通信システム、スキャンニングシステム、電気通信機器など。

* 周波数帯別: 24~57 GHz(Vバンド)、57~95 GHz(Eバンド)、95~300 GHz(W/Dバンド)。

* アプリケーション別: リアルタイム監視カメラ、拡張現実/仮想現実(AR/VR)、インダストリー4.0オートメーション、超HDビデオストリーミング、交通接続、ライブストリーミングなど。

* ユースケース別: 固定無線アクセス(FWA)、拡張モバイルブロードバンド(eMBB)、大規模マシンタイプ通信(mMTC)、超高信頼低遅延通信(URLLC)。

* エンドユーザー産業別: 航空宇宙・防衛、電気通信事業者、自動車・運輸、ヘルスケア・ライフサイエンス、公共安全・緊急サービス、メディア・エンターテイメントなど。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ。

5. 調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: モバイル事業者、タワー企業、スモールセルOEM、RFフロントエンドサプライヤー、スペクトルエコノミストへのインタビューを通じて、部品表、展開コスト、ARPU向上、導入時期などの情報を収集しています。

* 二次調査: ITU、FCC、3GPPなどの公的機関、GSMA、GSAなどの業界団体、企業報告書、ビジネスプレスなど、幅広い公開データおよび有料データセットを活用しています。

* 市場規模算出と予測: 人口加重データトラフィック予測と5Gサイト密度からトップダウンで需要を構築し、発表されたミリ波スペクトル割り当てで分割しています。無線ユニットの平均販売価格(ASP)×数量、チップセットのテープアウト数、事業者の設備投資開示などのボトムアップ検証も行い、合計を調整しています。

* データ検証と更新サイクル: 出力は差異チェック、シニアアナリストによるピアレビュー、四半期ごとの設備投資トラッカーとの最終調整を経て検証されます。データセットは毎年更新され、スペクトル割り当て、大規模なベンダー合併、重要な政策変更があった場合には中間更新が行われます。

* Mordor Intelligenceの信頼性: サービス収益の計上、ハイブリッド無線機の扱い、通貨の正規化年、一次検証の深さなど、他社との比較を通じて、Mordorのレポートがより広範なスコープ、二重層検証、年間更新により、バランスの取れた透明性の高いベースラインを提供していることを強調しています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析、およびQualcomm、Ericsson、Verizon、Huawei、NXP Semiconductors、NEC Corporation、Nokia、Samsung Electronicsなどの主要企業のプロファイルが含まれています。

7. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、市場の機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 密集した都市部のホットスポットにおけるモバイルデータトラフィックの爆発的増加

- 4.2.2 26/28/39 GHz帯を解放する周波数オークション

- 4.2.3 5G固定無線アクセス(FWA)の急速な展開

- 4.2.4 ミリ波マイクロ波バックホールのコスト効率

- 4.2.5 ガラス基板アンテナアレイによるハンドセットBOMの削減

- 4.2.6 AI駆動型ビームフォーミングチップセットによるNLOSリンクの実現

- 4.3 市場の阻害要因

- 4.3.1 超高密度スモールセルグリッドの高い設備投資

- 4.3.2 劣悪な浸透性と降雨減衰による伝播制限

- 4.3.3 GaNパワーアンプの供給ボトルネック

- 4.3.4 屋上設置場所を制限する都市の景観規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネントタイプ別

- 5.1.1 アンテナとトランシーバー

- 5.1.2 通信およびネットワーキングIC

- 5.1.3 インターフェースチップ

- 5.1.4 周波数制御とフィルター

- 5.1.5 イメージングモジュール

- 5.1.6 その他のコンポーネント

- 5.2 製品別

- 5.2.1 レーダーおよび衛星通信システム

- 5.2.2 スキャンシステム

- 5.2.3 電気通信機器

- 5.2.4 その他の製品

- 5.3 周波数帯別

- 5.3.1 24 – 57 GHz (Vバンド)

- 5.3.2 57 – 95 GHz (Eバンド)

- 5.3.3 95 – 300 GHz (W/Dバンド)

- 5.4 アプリケーション別

- 5.4.1 リアルタイム監視カメラ

- 5.4.2 拡張現実/仮想現実

- 5.4.3 インダストリー4.0オートメーション

- 5.4.4 ウルトラHDビデオストリーミング

- 5.4.5 交通接続

- 5.4.6 ライブストリーミング

- 5.4.7 その他のアプリケーション

- 5.5 ユースケース別

- 5.5.1 固定無線アクセス (FWA)

- 5.5.2 拡張モバイルブロードバンド (eMBB)

- 5.5.3 大規模マシンタイプ通信 (mMTC)

- 5.5.4 超高信頼低遅延通信 (URLLC)

- 5.6 エンドユーザー産業別

- 5.6.1 航空宇宙および防衛

- 5.6.2 電気通信事業者

- 5.6.3 自動車および輸送

- 5.6.4 ヘルスケアおよびライフサイエンス

- 5.6.5 公衆安全および緊急サービス

- 5.6.6 メディアおよびエンターテイメント

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ヨーロッパのその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリア

- 5.7.4.6 アジア太平洋のその他の地域

- 5.7.5 中東

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 中東のその他の地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Qualcomm

- 6.4.2 Ericsson

- 6.4.3 Verizon

- 6.4.4 Huawei

- 6.4.5 NXP Semiconductors

- 6.4.6 NEC Corporation

- 6.4.7 L3Harris Technologies

- 6.4.8 Nokia

- 6.4.9 ATandT

- 6.4.10 FASTWEB S.p.A.

- 6.4.11 Fujitsu

- 6.4.12 Samsung Electronics

- 6.4.13 Corning

- 6.4.14 ZTE Corporation

- 6.4.15 Keysight Technologies

- 6.4.16 Aviat Networks

- 6.4.17 BridgeWave Communications

- 6.4.18 Cisco Systems

- 6.4.19 Intel Corporation

- 6.4.20 Rakuten Symphony

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

「5Gミリ波」は、次世代移動通信システムである5Gが利用する周波数帯域の一つであり、特に高速大容量通信を実現するための重要な技術要素です。ミリ波とは、電磁波の波長が1ミリメートルから10ミリメートルの範囲(周波数30ギガヘルツから300GHz)にあるものを指します。5Gにおいては、主に24GHz帯から47GHz帯といった高周波数帯がミリ波として利用されており、日本では28GHz帯が主に利用されます。このミリ波帯域の最大の特徴は、非常に広い帯域幅を確保できる点にあります。これにより、従来のSub-6(6GHz未満)帯域では実現が難しかった、桁違いの高速通信と超低遅延を実現する可能性を秘めています。しかし、その一方で、電波の直進性が強く、障害物による減衰が大きい、伝搬距離が短いといった特性も持ち、これらの課題克服には様々な技術が不可欠です。

次に、5Gミリ波の具体的な用途についてご説明いたします。最も期待されるのは、eMBB(enhanced Mobile Broadband)と呼ばれる超高速モバイルブロードバンドの実現です。これにより、8K映像のストリーミング、VR(仮想現実)やAR(拡張現実)コンテンツのリアルタイム配信、クラウドゲーミングなど、大容量データを瞬時にやり取りするサービスが飛躍的に進化します。また、FWA(Fixed Wireless Access)としての利用も注目されています。これは、光ファイバー敷設が困難な地域やコストがかかる場所で、ミリ波を活用し家庭やオフィスに高速インターネット接続を提供するもので、ラストワンマイル問題の解決策として期待されます。さらに、スマートファクトリーや産業用IoTの分野では、ロボットの遠隔制御やAGV(無人搬送車)のリアルタイム連携、高精精度のセンサーネットワークなど、超低遅延と高信頼性が求められる用途でミリ波が活用されます。駅やスタジアム、商業施設といった人が密集する場所でも、多数のユーザーが同時に高速通信を利用できる環境を提供するために、ミリ波の導入が進められています。将来的には、自動運転におけるV2X(Vehicle-to-Everything)通信など、より高度な用途への応用も視野に入ります。

5Gミリ波の実現を支える関連技術は多岐にわたります。その中でも特に重要なのが、Massive MIMO(マッシブマイモ)とビームフォーミングです。Massive MIMOは、基地局に多数のアンテナ素子を搭載し、複数のユーザーへ同時に複数の電波を送受信することで、通信容量と効率を大幅に向上させる技術です。ミリ波の伝搬損失を補い、より広いエリアで安定した通信を提供するために不可欠です。ビームフォーミングは、電波を特定の方向へ集中的に放射することで、信号強度を高め、干渉を低減する技術です。これにより、電波の到達距離を延ばし、障害物の影響を受けにくくします。さらに、移動する端末に対して常に最適なビームを追従させるビームトラッキング技術も重要です。また、ミリ波の短い伝搬距離を補うためには、小型で多数の基地局(スモールセル)を密に配置する必要があります。これらのスモールセルは、光ファイバーだけでなく、ミリ波自身をバックホール(基地局とコアネットワークを結ぶ回線)として利用するIAB(Integrated Access and Backhaul)技術によって、効率的に展開されることが期待されます。これらの技術の組み合わせにより、ミリ波の持つ課題を克服し、そのポテンシャルを最大限に引き出すことが可能となります。

市場背景としては、世界各国で5Gミリ波の商用展開が進められていますが、その普及にはいくつかの課題も存在します。ミリ波は、壁や人体、樹木などによって容易に遮断され、雨や霧などの気象条件にも影響を受けやすい特性があります。このため、見通し線(Line-of-Sight)が確保できる環境での利用が中心となり、広範囲カバーには非常に多くの基地局設置が必要です。この基地局の密な展開は、設備投資の増大を招き、コスト面での課題となっています。また、ミリ波対応のスマートフォンや通信モジュールは、Sub-6帯域のみ対応デバイスと比較して、まだ種類が少なく、価格も高価な傾向です。デバイス内部でのミリ波モジュールの発熱対策も重要な課題の一つです。しかし、これらの課題にもかかわらず、超高速・大容量通信への需要は高まる一方であり、特に都市部の高密度エリアや産業用途、FWAなど、ミリ波の特性が最大限に活かせる分野での導入が加速しています。日本においても、主要な通信事業者が28GHz帯を中心に、駅構内、商業施設、工場、イベント会場などでミリ波の展開を進め、プライベート5Gとしての活用も活発化しています。

最後に、5Gミリ波の将来展望について述べます。今後は、現在の限定的なエリアから、より広範な都市部や産業地域へとミリ波のカバーエリアが徐々に拡大していくと予想されます。Massive MIMOやビームフォーミング技術のさらなる進化、AIを活用したネットワーク最適化により、ミリ波の伝搬特性の課題がより効果的に克服され、通信の安定性と信頼性が向上するでしょう。これにより、自動運転、スマートシティ、遠隔医療、没入型エンターテイメントなど、現在実現が難しい高度なユースケースが現実のものとなる可能性を秘めます。デバイスの面では、より小型で省電力、かつ低コストなミリ波対応モジュールが開発され、スマートフォンだけでなく、ウェアラブルデバイス、IoTセンサー、産業機器など、より多様なデバイスへの搭載が進むと考えられます。また、Sub-6帯域とのシームレスな連携や、衛星通信との統合など、異なる通信技術との組み合わせにより、ミリ波の利用シーンはさらに広がるでしょう。3GPPなどの標準化団体による技術仕様の継続的な進化も、ミリ波の性能向上と新たな機能の導入を後押しし、5Gミリ波は社会のデジタル変革を加速させる中核技術として、その重要性を増していくでしょう。