スマートホームセキュリティ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートホーム安全市場は、デバイスタイプ(スマートアラーム、スマートロック、スマートセンサー・検出器など)、接続技術(Wi-Fi、Bluetoothなど)、設置タイプ(DIY (Do-It-Yourself) とプロフェッショナル)、販売チャネル(オンライン、オフライン(専門店)、オフライン(量販店およびホームセンター))、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートホーム安全市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

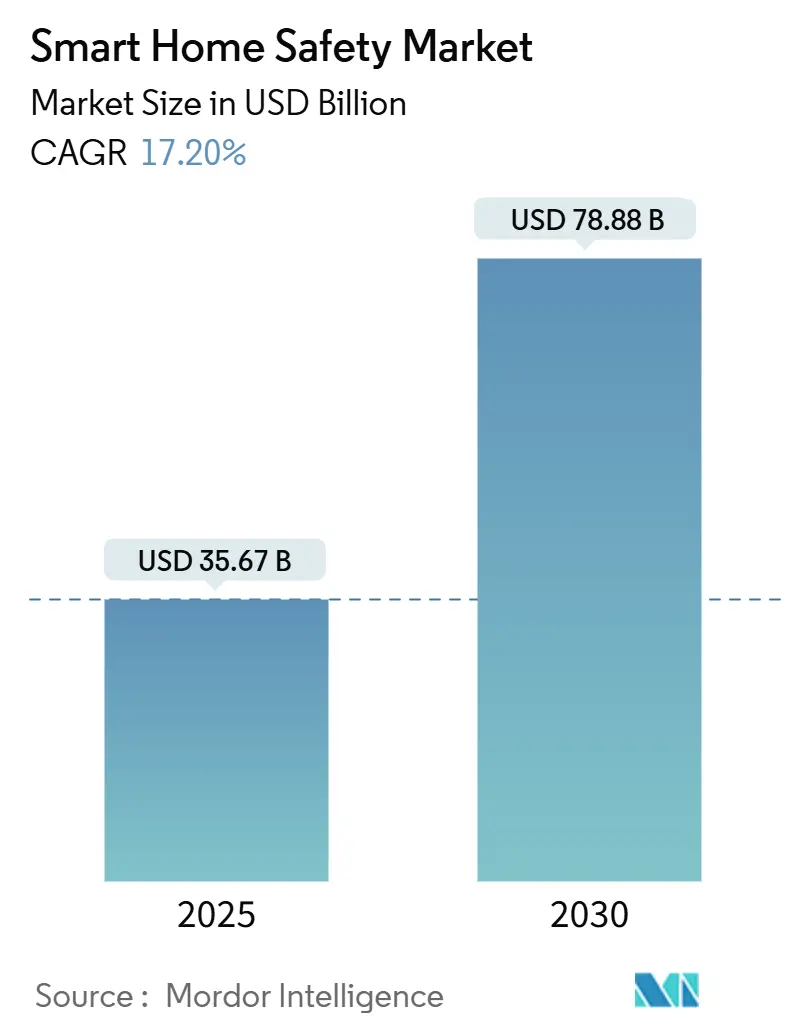

スマートホーム安全市場は、2025年には356.7億米ドルと推定され、2030年には788.8億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)17.20%で成長する見込みです。この市場の成長を牽引する主な要因としては、コネクテッドホームに対する保険料割引などの保険インセンティブの増加、センサー価格の下落、エネルギー効率改善と安全デバイスを組み合わせたEUの改修プログラムなどが挙げられます。

技術エコシステムはMatter互換プラットフォームを中心に統合が進み、ブランド間の相互運用性が向上することで、複数のデバイス導入が加速しています。ResideoによるSnap Oneの買収のような戦略的買収は、垂直統合された流通・設置ネットワークを支配するための競争が激化していることを示唆しています。また、EUやカリフォルニア州におけるプライバシー・バイ・デザインの要件により、ベンダーはクラウドへの露出を最小限に抑えるオンデバイス分析を組み込むようになり、プライバシーに敏感な世帯からの需要を拡大しています。

主要レポートのポイント

* デバイスタイプ別: スマートセンサーおよび検出器が2024年にスマートホーム安全市場の30.2%を占め、統合安全ハブは2030年までに19.1%のCAGRで成長すると予測されています。

* 接続技術別: Wi-Fiが2024年に57.4%のシェアを維持しましたが、Threadは2030年までに18.6%のCAGRで成長すると予測されています。

* 設置タイプ別: DIYソリューションが2024年に68.3%のシェアを占めましたが、プロフェッショナル設置サービスは同時期に19.4%のCAGRで拡大しています。

* 販売チャネル別: オンラインプラットフォームが2024年に58.6%の収益シェアを生み出し、2030年までに18.2%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に39.8%のシェアを占めましたが、アジア太平洋地域は18.9%のCAGRで最も急速に成長している地域です。

世界のスマートホーム安全市場のトレンドとインサイト

促進要因

1. センサーおよびカメラの平均販売価格(ASP)の急速な下落:

レガシー半導体ラインの供給過剰により、モーション、煙、COセンサーの部品コストが下がり続けています。これにより、メーカーは200米ドル以下のエントリーレベルキットを提供しつつ、サブスクリプション監視を通じて利益を維持できるようになりました。プラットフォームベンダーは、予測分析サブスクリプションをバンドルすることで、顧客生涯価値を高めています。これらの動きは、スマートホーム安全市場をプレミアム世帯以外にも広げ、新興経済圏の小売業者はマイクロファイナンスモデルを通じてスターターキットを提供しています。ハードウェアのコモディティ化は、既存企業をソフトウェアによる差別化とサービス収益へと押し進めており、このデフレ圧力は市場にとって決定的な追い風となっています。

2. 保険提携割引の急増:

損害保険会社は、リアルタイムのセンサーデータをますます重要な情報と見なしています。State FarmやLiberty Mutualなどの保険会社は、デバイスの状態を検証するデータフィードと引き換えに、機器の補助金や5%~20%の保険料割引を提供しています。これらのプログラムにより、投資回収期間は最短3年に短縮され、デバイスメーカーやプロフェッショナル設置業者にとって継続的な販売チャネルが生まれています。低い請求率が保険数理モデルを検証するにつれて、保険会社は水漏れセンサーや高齢者見守りモニターなどの新しい製品クラスにもインセンティブを拡大し、好循環が深まっています。

3. 音声アシスタントおよびホームハブとの統合:

音声プラットフォームは、カメラ、ドアロック、環境センサーからのデータを融合する安全オーケストレーターへと成熟しました。AmazonのAlexa+は、相関する異常閾値が満たされた場合に緊急サービスに自律的に電話をかける生成AIルーチンを導入しています。Thread 1.4の低遅延メッシュは、クラウド中継への依存をさらに減らし、家庭内で1秒未満のアラームトリガーを可能にしています。ベンダーがプライバシー保護のエッジ分析をハブに組み込むにつれて、監視リスクを歴史的に警戒してきたEU消費者の間でも導入が増加し始めています。

4. 都市部における侵入および火災事件の増加:

市町村の犯罪統計によると、人口密度の高い都市部では財産犯罪が継続的に増加しており、消防署はパンデミック後に家庭での調理頻度が増加したことで、キッチン関連の火災事件が増加していると報告しています。保険会社は、泥棒の60%が目に見えるスマートアラームを設置している家を避けると推定しており、抑止力志向の設置に対する需要を裏付けています。政府は現在、センサーアラートをクラウドソーシングする近隣犯罪マッピングプロジェクトを試験的に実施しており、スマートホーム安全市場を都市のレジリエンスのための官民連携の要として位置付けています。

5. 高齢化社会における遠隔介護監視の義務化:

日本、ドイツ、韓国などの高齢化が進む国々では、遠隔介護監視が義務化される傾向にあり、AI搭載の見守りパッケージに対する需要が高まっています。これは、他の先進国にも波及する可能性があります。

6. EUのエネルギー効率改修資金と安全IoTのバンドル:

欧州連合では、エネルギー効率改修資金が安全IoTデバイスとバンドルされる傾向にあり、これによりスマートホーム安全デバイスの導入が促進されています。これは、他の先進地域でも同様の動きが見られる可能性があります。

抑制要因

1. デバイスおよび設置の高額な初期費用:

ハードウェアは安価になっているものの、プロフェッショナル設置を含むフルスイートのスマート安全パッケージは依然として900米ドル近くから始まり、監視費用が月額25~50米ドル追加されます。このコスト感度は、低所得の住宅所有者や賃貸居住者の導入を遅らせています。中国からの輸入品に対する関税関連の価格上昇は、価格ショックを増幅させていますが、保険会社は保険料割引で支出の一部を相殺しています。ベンダーは、携帯電話プランを模倣したモデルである、複数年契約でコストを分散させるハードウェア・アズ・ア・サービス(HaaS)バンドルを提供することで、スマートホーム安全市場のアクセス性を維持しています。

2. サイバー脆弱性とプライバシー懸念:

注目を集めたIoT侵害は不信感を植え付けており、特にEUでは、サイバーレジリエンス法が2025年6月からセキュア・バイ・デザイン機能を義務付けています。消費者は、侵害されたカメラやスマートロックが攻撃者に物理的なアクセスを提供する可能性があると懸念しています。業界標準では現在、エンドツーエンド暗号化、自動パッチ適用、オンデバイス匿名化が求められています。エッジ分析(ビデオストリームをローカルで処理すること)は、プライバシーを重視する購入者を安心させ、スマートホーム安全市場の継続的な拡大を支える重要な緩和策として浮上しています。

3. 高密度スマートシティにおける無線スペクトル混雑:

先進国の都市部では、無線スペクトル混雑が問題となっており、これは新興メガシティにも拡大する可能性があります。多数のスマートデバイスが同じ周波数帯を使用することで、通信の信頼性や速度に影響を与える可能性があります。

4. 低所得者向け賃貸規制による設備変更の制限:

北米およびEUの賃貸市場では、低所得者向け賃貸規制が設備の変更を制限しており、これがスマートホーム安全デバイスの導入を妨げる可能性があります。この傾向は世界的に拡大する可能性を秘めています。

セグメント分析

1. デバイスタイプ別: センサーが数量を牽引し、ハブがプレミアムを支配

スマートセンサーおよび検出器は、煙および一酸化炭素警報器の建築基準法義務付けに支えられ、2024年にスマートホーム安全市場シェアの30.2%を確保しました。統合安全ハブは、現在の収益規模は小さいものの、世帯が単一アプリでの制御を好むため、2030年までに19.1%のCAGRで最高の勢いを示しています。競争上のポジショニングは現在、モーション、音響、温度データを予測アラートに融合するAIアルゴリズムにかかっています。ベンダーは、ハブをプレミアムクラウド分析にリンクさせることで収益を多様化し、スマートホーム安全市場におけるサービス中心のビジネスモデルを強化しています。

スマートカメラ、ロック、環境モニターは統合されたインターフェースの背後に配置され、ハブの導入率を拡大しています。Matter準拠デバイスは、将来の互換性について購入者を安心させ、平均販売価格を引き上げるマルチデバイスバンドルを奨励しています。ハブがリアルタイムの診断情報を保険会社に中継することで、請求処理時間が短縮され、さらなる設置を促進するフィードバックループが生まれています。スマートガラス破壊センサーなどのニッチなデバイスはまだ初期段階ですが、高いセキュリティを求める商業・住宅複合施設で牽引力を増しています。全体として、基盤となるセンサーの堅調な数量成長がベースライン需要を保証し、ハブはスマートホーム安全市場内で不均衡な利益プールを獲得しています。

2. 接続技術別: Wi-Fiの優位性にThreadイノベーションが挑戦

Wi-Fiは、ほぼ普遍的な家庭用ルーターの普及によりオンボーディングが簡素化されるため、2024年にスマートホーム安全市場規模の57.4%を占めました。しかし、帯域幅の競合と消費電力の制限により、Threadへの移行が促進されており、Threadは18.6%のCAGRで拡大すると予測されています。Thread 1.4はスターメッシュトポロジーを強化し、バッテリー駆動のセンサーが独自のゲートウェイなしでネットワークパスを自己修復できるようにします。Zigbeeは、干渉耐性を優先するプロフェッショナル設置プロジェクトで依然として関連性がありますが、Z-Waveの独自のスタックはMatter統合の中でOEMサポートが減少しています。

マルチプロトコルハブは現在、高精細ビデオ用にWi-Fi 6、低電力周辺機器用にThread、冗長性用にセルラーフェイルオーバーを組み込んでいます。ベンダーは、緊急信号の遅延を減らすために、2.4 GHzと6 GHz帯域間のシームレスなローミングを強調しています。ブロードバンドプロバイダーがThreadボーダールーターを統合したWi-Fi 7ルーターを出荷するにつれて、相互運用性のハードルは下がり続け、スマートホーム安全市場の対象となるベースが拡大しています。

3. 設置タイプ別: DIYの人気がプロフェッショナル成長を覆い隠す

DIYパッケージは、アプリによるセットアップとドロップインバッテリー設計により、住宅所有者が30分以内にデバイスを設置できるため、2024年にスマートホーム安全市場シェアの68.3%を獲得しました。しかし、プロフェッショナルサービスは、認定設置に対する保険会社の要件や、高価値物件における大規模なマルチセンサー導入に支えられ、19.4%のCAGRでセクター全体の成長を上回っています。Resideoのような企業は、Snap Oneの買収を通じて獲得した全国的な設置業者ネットワークを活用し、監視サブスクリプションのアップセルを行っています。

この二極化は続く可能性が高いです。エントリーレベルのユーザーはDIYセンサーから始め、カメラ、スマートロック、水漏れ検出器を追加するにつれて、プロフェッショナルに統合されたシステムに移行します。プロフェッショナル設置業者は、定期的なメンテナンス、ファームウェアアップデート、保証されたアラームコンプライアンスを提供することで差別化を図っています。これらすべての機能は、スマートホーム安全市場におけるスイッチングコストを高め、顧客の定着率を深めます。

4. 販売チャネル別: オンラインの優位性がセグメント全体で加速

Eコマースプラットフォームは、2024年のデバイス収益の58.6%を生み出し、ブランドがハードウェアとアプリサブスクリプションをバンドルするダイレクト・トゥ・コンシューマー(DTC)ストアフロントに移行するにつれて、その地位をさらに強化しています。オンラインコンフィギュレーターは現在、部屋のレイアウトをシミュレートし、購入者がチェックアウト前にセンサーの配置を最適化するのに役立っています。保険ポータルは、割引ハードウェアをポリシーホルダーIDにリンクするクーポンコードを発行する新たな販売経路として機能しています。

実店舗の専門店は、ライブデモを開催したり、即日プロフェッショナル設置予約を提供したりすることでシェアを維持していますが、来店客はクリック&コレクトモデルへと移行しています。大手量販店は、スマートスピーカーと並べて配置されたエントリーレベルキットに焦点を当て、初めての購入者に対するエコシステムロックインを強化しています。チャネル全体で、統合された在庫データとドロップシップロジスティクスにより、フルフィルメント速度が向上し、スマートホーム安全市場はより広範なオムニチャネル小売の進化と連携しています。

地域分析

1. 北米:

北米は、確立された監視サブスクリプションと、ハードウェアを補助する積極的なキャリア・保険会社間の協力に支えられ、2024年にスマートホーム安全市場シェアの39.8%を維持しました。連邦エネルギー基準は、コンプライアンスの許容可能な経路としてコネクテッド安全デバイスを参照することが増えており、間接的な規制の牽引力を生み出しています。プレミアムサービス収益がハードウェアのインフレを相殺するため、関税の逆風にもかかわらず利益率は健全に保たれています。カナダも同様のパターンをたどっており、メキシコはニアショアリングのトレンドを活用してデバイス組立投資を誘致し、国内価格を下げています。

2. アジア太平洋:

アジア太平洋地域は、2030年までに18.9%のCAGRで最も急速に成長している地域です。日本は、AI搭載の見守りパッケージに対して家族に払い戻しを行う高齢者見守りプログラムを先駆けて導入しています。中国は、地方自治体のスマートシティ予算を通じて大規模な市場展開を拡大していますが、グローバルベンダーは現地データセンターを必要とするデータ主権規制に直面しています。インドと東南アジアは、スマートフォン普及率の向上と、ハードウェアコストを分散させるフィンテック対応のマイクロ分割払いプランの恩恵を受けています。オーストラリアとシンガポールは、プレミアム生体認証を早期に採用し、徐々に地域に普及するベンチマークを設定しています。

3. ヨーロッパ:

ヨーロッパは、プライバシー規制と改修義務のバランスを取っています。建築物のエネルギー性能指令は、公共資金を省エネ技術と安全技術の統合に結びつけ、バンドルされたIoTパッケージに資金を投入しています。ドイツの技術標準機関は、相互運用可能な煙探知器のガイドラインを正式化しており、英国は地域社会志向の助成金を展開し、近隣カメラネットワークに資金を提供しています。南欧市場は、EUの結束基金がコネクテッドアラームを含むアパートブロックの改修を保証することで、後期サイクル成長を加速させています。東欧は、競争力のある労働コストで受託製造業者を誘致し、このサブ地域をより広範なスマートホーム安全市場の輸出拠点として位置付けています。

競合状況

今日のスマートホーム安全市場は断片化されており、上位5社のベンダーが世界の収益の30%をはるかに下回るシェアを占めています。ADT、Vivint、Resideoなどの確立されたセキュリティ企業は、監視加入者基盤を活用してAI支援分析の研究開発に資金を供給しています。Amazon、Google、Appleなどの大手テクノロジー企業は、音声ハブやウェアラブルに安全機能を組み込むことで、エコシステムの定着に賭けています。スタートアップ企業は、eufyが399.99米ドルで導入した掌静脈スマートロックのように、99.99999%の認証精度を約束する超特定のユースケースに焦点を当てています。

2024年から2025年にかけて、プラットフォーム所有者がチャネルの深さと独自のファームウェアを求めたため、買収の勢いが増しました。ResideoのSnap One買収は、設置業者のリーチとプライベートブランドカタログを拡大し、ADTとGoogle Nestの継続的な統合は、大規模なハードウェア再設計コストなしでコンピュータービジョンの精度を高めています。イノベーションサイクルは短縮されており、Thread 1.4の採用は仕様から製品出荷まで12ヶ月未満で進み、後発企業はライセンス契約を結ぶか、陳腐化のリスクを冒すことを余儀なくされています。

競争上の差別化は現在、サービスの信頼性、プライバシー保護、エコシステムの広さに重点を置いています。エンドツーエンド暗号化とローカルビデオ分析を統合するベンダーは、厳格なEU市場で契約を獲得しています。他のベンダーは、最低限のハードウェア量を保証する保険会社との提携を育成しています。デバイスレベルでの価格競争が激化するにつれて、収益性の高い拡大は、最初の販売を超えて収益を拡大するサブスクリプションソフトウェアのライフサイクルにかかっており、スマートホーム安全市場のサービス中心の軌道を強化しています。

スマートホーム安全業界の主要プレイヤー

* ADT Inc.

* Amazon Ring LLC

* Google Nest Labs LLC

* SimpliSafe Inc.

* Vivint Smart Home Inc.

(主要プレイヤーは順不同です。)

最近の業界動向

* 2025年4月: ADTは2025年第1四半期の収益が7%増の13億米ドル、月間経常収益が3億6000万米ドルであったと報告しました。

* 2025年3月: Eufyは、掌静脈認識機能を備えたFamiLock S3 Maxスマートロックを399.99米ドルで発表しました。

* 2025年2月: Amazonは、生成AI安全ルーチンを備えたAlexa+サブスクリプションを開始しました。

* 2025年2月: Alarm.comは、AIビデオ分析の改善を挙げ、2024年を6億3120万米ドルのSaaSおよびライセンス収益で締めくくりました。

* 2025年1月: Resideoは、プロフェッショナル設置チャネルを深めるためにSnap Oneの買収を完了しました。

* 2024年9月: Thread Groupは、ブランド間の相互運用性をサポートするThread 1.4仕様をリリースしました。

このレポートは、世界のスマートホーム安全市場に関する詳細な分析を提供しています。スマートカメラ、スマートドアベル、スマートロック、アラーム、センサー、検出器(ドア・窓センサー、ガラス破壊センサー、煙探知器、浸水検出器、侵入・モーション検出器など)といった様々な安全デバイスの需要動向を追跡し、市場の全体像を把握することを目的としています。

市場は、2025年から2030年にかけて年平均成長率(CAGR)17.2%で成長し、2030年には788.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、センサーやカメラの平均販売価格(ASP)の急速な低下、保険会社との提携による割引の増加(保険会社はリアルタイムデータによる請求頻度低下を期待し、5~20%の保険料割引やハードウェア補助を提供)、音声アシスタントやホームハブとの統合、都市部における侵入・火災事件の増加、高齢化社会における遠隔ホームケア監視の義務化、そしてEUのエネルギー効率改修資金が安全IoTとバンドルされていることなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。デバイスと設置にかかる初期費用の高さ、サイバー脆弱性やプライバシーに関する懸念、高密度スマートシティにおける無線スペクトルの混雑、低所得者向け賃貸住宅における設備変更の制限などが挙げられます。特に新興市場では、高額な初期費用が主要な障壁となっています。

デバイスタイプ別では、スマートセンサーと検出器が2024年に市場シェアの30.2%を占め、住宅における必須の安全コンポーネントとしての役割を反映し、市場を牽引しています。その他、スマートアラーム、スマートロック、スマートカメラと監視システム、統合安全ハブなどが主要なデバイスとして挙げられます。

接続技術別では、Wi-Fi、Bluetooth、Zigbee、Z-Wave、Thread、Cellular/LTEなどが分析されています。特にThread 1.4は、低電力メッシュネットワークとブランド間の互換性により、Threadベースのデバイスが年平均成長率18.6%で成長し、Wi-Fiの優位性に挑戦しています。

設置タイプはDIY(Do-It-Yourself)とプロフェッショナル、販売チャネルはオンラインとオフライン(専門店、量販店・ホームセンター)に分類されます。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、シンガポール、マレーシア、オーストラリアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、ナイジェリアなど)が詳細に分析されています。

規制環境に関しては、より厳格なプライバシー規制が当初は導入を遅らせたものの、セキュアバイデザイン機能の義務化を通じて信頼を醸成し、結果としてスマートホーム安全市場の持続的な拡大を支えています。

競争環境では、ADT Inc.、Amazon Ring LLC、Google Nest Labs LLC、Simplisafe Inc.、Vivint Smart Home Inc.、Johnson Controls International plc、Honeywell International Inc.、Hangzhou Hikvision Digital Technology Co. Ltd.など、多数の主要企業が市場に存在し、市場集中度、戦略的動向、市場シェアが分析されています。

本レポートは、市場の機会と将来のトレンド、未開拓のニーズについても評価しており、スマートホーム安全市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 センサーおよびカメラの平均販売価格の急速な低下

- 4.2.2 保険提携割引の急増

- 4.2.3 音声アシスタントおよびホームハブとの統合

- 4.2.4 都市部における強盗および火災事件の増加

- 4.2.5 高齢化社会における遠隔在宅介護モニタリングの義務化

- 4.2.6 EUの省エネ改修資金による安全IoTのバンドル

- 4.3 市場の阻害要因

- 4.3.1 高額な初期デバイスおよび設置費用

- 4.3.2 サイバー脆弱性とプライバシーに関する懸念

- 4.3.3 密集したスマートシティにおける無線スペクトルの混雑

- 4.3.4 低所得者向け賃貸規制による設備変更の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 スマートアラーム

- 5.1.2 スマートロック

- 5.1.3 スマートセンサーおよび検出器

- 5.1.4 スマートカメラおよび監視システム

- 5.1.5 統合型安全ハブ

- 5.1.6 その他のデバイスタイプ

- 5.2 接続技術別

- 5.2.1 Wi-Fi

- 5.2.2 Bluetooth

- 5.2.3 Zigbee

- 5.2.4 Z-Wave

- 5.2.5 Thread

- 5.2.6 セルラー/LTE

- 5.2.7 その他の接続

- 5.3 設置タイプ別

- 5.3.1 DIY(自分で設置)

- 5.3.2 プロフェッショナル

- 5.4 販売チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン – 専門店

- 5.4.3 オフライン – 大量販売店およびホームセンター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADT Inc.

- 6.4.2 Amazon Ring LLC

- 6.4.3 Google Nest Labs LLC

- 6.4.4 Simplisafe Inc.

- 6.4.5 Vivint Smart Home Inc.

- 6.4.6 Frontpoint Security Solutions LLC

- 6.4.7 Abode Systems Inc.

- 6.4.8 CPI Security Systems Inc.

- 6.4.9 Johnson Controls International plc

- 6.4.10 Honeywell International Inc.

- 6.4.11 Hangzhou Hikvision Digital Technology Co. Ltd.

- 6.4.12 Arlo Technologies Inc.

- 6.4.13 Netatmo (SA Legrand)

- 6.4.14 August Home Inc. (Assa Abloy AB)

- 6.4.15 Yale Commercial Locks and Hardware

- 6.4.16 Kwikset (Spectrum Brands Holdings Inc.)

- 6.4.17 Bosch Smart Home GmbH

- 6.4.18 Alarm.com Holdings Inc.

- 6.4.19 Brinks Home Security

- 6.4.20 Wyze Labs Inc.

- 6.4.21 Eufy Security (Anker Innovations Ltd.)

- 6.4.22 Kangaroo Security Inc.

- 6.4.23 Canary Connect Inc.

- 6.4.24 Swann Communications Pty Ltd

- 6.4.25 TP-Link Technologies Co. Ltd. (Tapo)

7. 市場機会と将来のトレンド

- 7.1 未開拓市場と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

スマートホームセキュリティとは、IoT(モノのインターネット)技術を駆使し、住宅の安全性と利便性を飛躍的に向上させるシステム全般を指します。従来の防犯システムが主に侵入検知や警報に特化していたのに対し、スマートホームセキュリティは、インターネットに接続された様々なデバイスを連携させることで、より多角的かつインテリジェントな監視、検知、通知、そして制御を可能にします。具体的には、スマートフォンやタブレットを通じて、自宅の状況を遠隔でリアルタイムに確認したり、異常発生時に即座に通知を受け取ったり、さらには施錠や照明の操作まで行えるようになります。これにより、単なる防犯だけでなく、火災やガス漏れといった災害対策、高齢者や子どもの見守り、ペットの管理など、住まいの安全と安心に関わる幅広いニーズに対応できる点が最大の特徴と言えるでしょう。

スマートホームセキュリティシステムは、多種多様なデバイスの組み合わせによって構成されます。主要な種類としては、まず「センサー類」が挙げられます。これには、ドアや窓の開閉を検知する開閉センサー、人の動きを感知する人感センサー、煙や一酸化炭素を検知する火災・COセンサー、水漏れを知らせる水漏れセンサーなどがあり、異常発生の初期段階を捉える役割を担います。次に、「カメラ類」は、屋内外に設置されるネットワークカメラや、来訪者を映像で確認できるスマートドアベルカメラなどが主流です。これらはリアルタイムでの監視や録画、双方向通話機能を提供し、視覚的なセキュリティを強化します。さらに、「スマートロック」は、物理的な鍵なしで施錠・解錠を可能にし、遠隔操作や一時的なアクセス権付与といった利便性をもたらします。これらのデバイスからの情報を集約し、警報を発したり、スマートフォンに通知を送ったりする「統合ハブ・コントローラー」も不可欠な要素です。

スマートホームセキュリティの用途は非常に広範です。最も基本的な用途は「防犯」であり、侵入者の検知、監視カメラによる不審者の記録、スマートロックによる不正侵入の防止などが挙げられます。これにより、空き巣や強盗といった犯罪から住まいと家族を守ることが可能になります。次に、「防災」の側面では、火災報知器やガス漏れセンサーと連携し、火災やガス漏れ、さらには水漏れといった災害の発生を早期に検知し、警報を発するとともに、居住者や緊急連絡先に通知することで、被害の拡大を防ぎます。また、「見守り」機能も重要な用途の一つです。高齢者の一人暮らしや、留守番中の子ども、ペットの様子をカメラやセンサーで確認し、異常があった際にはすぐに通知を受け取れるため、家族の安心に貢献します。その他、鍵の閉め忘れ防止、宅配便の遠隔応対、照明や家電との連携による在宅を装う防犯対策など、日々の生活の「利便性向上」にも寄与します。

スマートホームセキュリティを支える技術は多岐にわたります。その根幹をなすのが「IoT(Internet of Things)」であり、これにより様々なデバイスがインターネットに接続され、相互にデータをやり取りすることが可能になります。データの収集と分析には「クラウドコンピューティング」が不可欠であり、遠隔からのアクセスや大量のデータ処理を可能にしています。また、異常検知の精度向上や誤報の削減、顔認識による特定人物の識別などには「AI(人工知能)」が活用されています。デバイス間の通信には、Wi-Fi、Bluetooth、Zigbee、Z-Waveといった無線通信技術が用いられ、近年では高速・低遅延の「5G」もその可能性を広げています。さらに、セキュリティシステムである以上、ユーザーのプライバシーとデータの安全性を確保するための「データ暗号化技術」は極めて重要です。音声アシスタント(Amazon Alexa、Google Assistantなど)との連携により、音声による操作も可能となり、利便性が向上しています。

スマートホームセキュリティ市場は、近年急速な成長を遂げています。この背景には、社会全体の防犯意識の高まり、高齢化社会における見守りニーズの増加、共働き世帯の増加による留守宅のセキュリティ強化への関心といった社会的な要因があります。技術的な側面では、IoTデバイスの普及と低価格化、スマートフォンの浸透、そしてAI技術の進化が、システムの導入障壁を下げ、市場拡大を後押ししています。大手家電メーカー、専門のセキュリティ企業、IT企業など、多様なプレイヤーが市場に参入し、DIYで手軽に導入できる製品から、プロによる設置・監視サービスまで、幅広いソリューションが提供されています。一方で、プライバシー侵害への懸念、サイバーセキュリティリスク(ハッキングやデータ漏洩)、初期導入コスト、異なるメーカー間の互換性の問題、そして法整備の遅れといった課題も存在しており、これらの解決が今後の市場発展の鍵となります。

スマートホームセキュリティの将来は、さらなる技術革新と社会ニーズの変化によって、大きく進化していくと予測されます。AI技術は、より高度な異常検知、誤報の削減、そしてユーザーの行動パターンを学習し、予測的なセキュリティ対策を講じる方向へと発展するでしょう。例えば、不審な行動を事前に察知し、警告を発するといった機能が実現するかもしれません。また、スマートホーム内の他のデバイス(照明、エアコン、家電など)との連携は一層強化され、よりシームレスで統合されたセキュリティ環境が構築されるでしょう。エッジコンピューティングの進化により、デバイス側でのデータ処理能力が向上し、リアルタイム性が高まるとともに、プライバシー保護も強化される可能性があります。5Gの普及は、高速かつ安定した通信環境を提供し、システムの信頼性を向上させます。さらに、異なるメーカー間の互換性を高めるための標準化の動きも加速し、ユーザーはより自由にデバイスを選択できるようになるでしょう。将来的には、地域コミュニティや保険会社との連携、さらには自律移動型監視ロボットの導入など、サービスモデルの多様化も進むと考えられます。セキュリティとプライバシー保護の技術も、ブロックチェーンなどの新技術を取り入れながら、より堅牢なものへと進化していくことが期待されます。