係留索コネクタ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

係留索コネクタ市場レポートは、タイプ別(Hリンク、Yリンク、Mリンク、Kリンク、その他)、最終用途産業別(石油・ガス産業、海洋産業、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

係留ラインコネクタ市場の概要と成長予測(2025年~2030年)

本レポートは、係留ラインコネクタ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場はタイプ別(H-Link、Y-Link、M-Link、K-Link、その他)、最終用途産業別(石油・ガス産業、海洋産業、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測は米ドル(USD)で提供されています。

市場の現状と予測

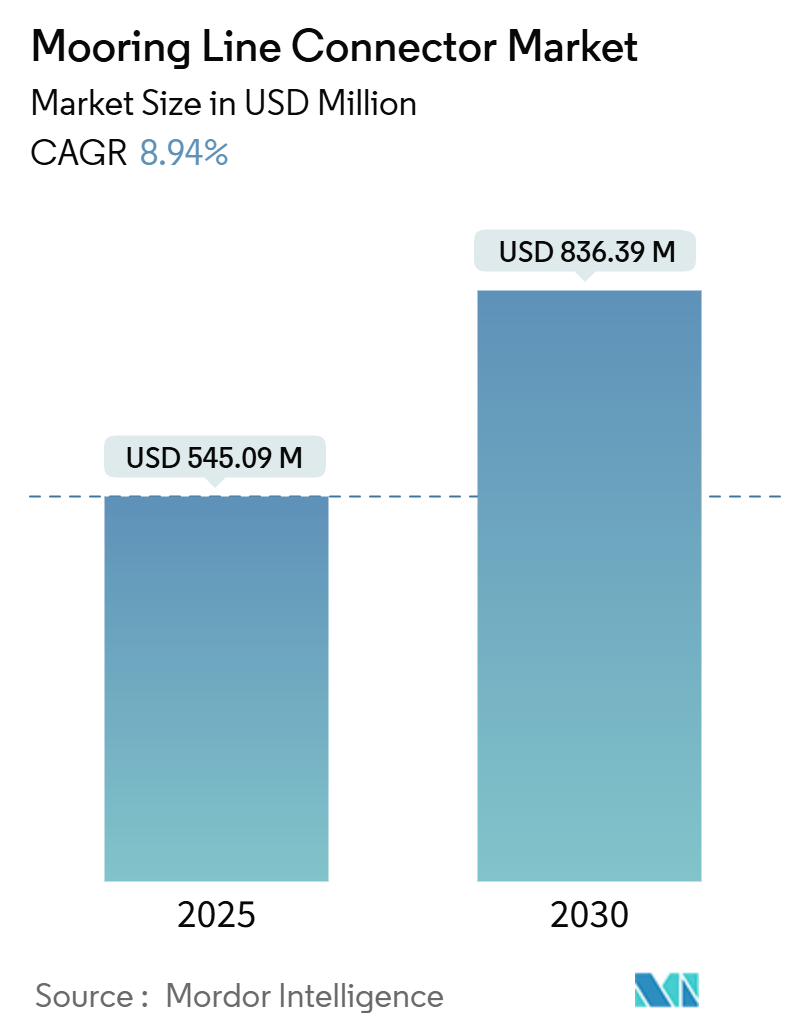

調査期間は2019年から2030年までです。係留ラインコネクタ市場は、2025年には5億4,509万米ドルと推定され、2030年には8億3,639万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.94%が見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高く、Acteon Group、Saxton Marine、Blackfish Engineering、Offspring International Limitedなどの主要なプレーヤーが市場で大きなシェアを占めています。

市場の主な推進要因

係留ラインコネクタの世界市場を牽引する主な要因は、海上輸送の増加、石油・ガス需要の急増に伴うオフショア探査プロジェクトの拡大、および国際貿易の拡大です。係留ラインコネクタは、海上運航において極めて重要な役割を果たします。船舶、ボート、オフショア構造物の安定性を維持するために不可欠であり、アンカーチェーン、ワイヤーロープ、ファイバーロープなどの係留ラインコンポーネントをオフショア浮体構造物に接続・切断する上で重要な役割を担っています。

国連貿易開発報告書が強調するように、海上輸送は世界経済と国際貿易の基盤を支えています。2023年には海上貿易が2.4%成長し、2024年から2028年にかけては2%を超える成長率が予測されています。海上輸送は、世界の貿易量の80%(貿易総額の約70%)を担う最も費用対効果の高い商品および原材料の輸送手段であり、その重要性の高まりが多くの国々による貿易協定の締結を促し、係留ラインコネクタ市場の成長を後押ししています。例えば、2024年8月にはインドとオマーンが自由貿易協定(FTA)の締結に向けて協議を進めており、これはインドからオマーンへの石油製品、繊維、電子機器、医薬品、機械、鉄鋼などの主要品目の輸出を促進すると期待されています。

さらに、再生可能エネルギープロジェクトの急増も係留ラインコネクタの需要を押し上げています。これらのコネクタは、洋上浮体構造物への係留ラインコンポーネントの接続・切断に不可欠です。

市場の課題と機会

市場の成長は、初期投資と継続的なメンテナンスコストによって阻害される可能性があります。また、ロシア・ウクライナ戦争、米中貿易戦争、イスラエル・ハマス戦争といった地政学的緊張や、インフレ率の上昇も市場の成長を妨げる要因となっています。しかし、長期的な利益と製品革新の急増は、有望な成長機会をもたらしています。

世界の係留ラインコネクタ市場のトレンドと洞察

石油・ガス産業の牽引

エネルギー転換が進むにつれて、世界の石油需要は今後数年間で減速すると予測されています。同時に、世界の石油生産は増加し、市場の圧力を緩和し、パンデミック後には見られなかったレベルまで余剰生産能力を高めると、IEAの最新の石油市場見通しで指摘されています。IEAの年次中期市場レポート「Oil 2024」は、これらの変化が石油供給の安全性、精製、貿易、投資に与える広範な影響を掘り下げています。現在の政策と市場トレンドに基づくと、急速に成長するアジア経済、航空、石油化学部門からの堅調な需要に牽引され、石油消費は今後数年間で増加すると報告されています。

OPECによると、世界の原油需要(バイオ燃料を含む)は2023年に日量1億221万バレルに達しました。OPECは、年末までに経済活動とそれに伴う石油需要が回復し、日量1億400万バレルを超えると予測しています。

その結果、オフショア石油探査への投資が顕著に増加しています。例えば、2024年1月には、インドが最新のOALP-VIII入札ラウンドで10の石油・ガス探査ブロックの契約を締結しました。政府系企業のONGCが最有力となり、10ブロック中7ブロックを獲得しました。これらの34,364平方キロメートルのブロック全体での探査作業プログラムには、約2億3,300万米ドル(194億ルピー)の投資が見込まれています。

活況を呈する石油・ガス部門を背景に、係留ラインコネクタの需要は大幅に増加すると予想されます。これらのコネクタは、荒れた海況下でもプラットフォームの安定性を維持し、プラットフォーム全体とその乗組員の安全を確保するために不可欠です。

北米市場の顕著な成長

エネルギー需要の増加は、北米全域での石油・ガス生産を押し上げています。米国エネルギー情報局(EIA)の2024年3月のデータによると、米国の原油生産量(コンデンセートを含む)は2023年に日量平均1,290万バレルに達しました。この数字は、2019年に記録された以前の米国および世界の記録である日量1,230万バレルを上回りました。米国は日量1,240万バレルの生産量で世界の原油生産をリードし、他の主要な産油国を凌駕しました。2023年12月には、米国の原油生産量が日量1,330万バレルを超える記録的な急増を記録しました。さらに、米国の天然ガス生産量は2023年に4%増加し、日量平均1,250億立方フィート(Bcf/d)となり、日量50億立方フィートの増加となりました。

近年、オフショア石油・ガス資源の探査は深海および超深海域に拡大しています。オフショア浮体式石油・ガス生産システムの数も増加しています。業界幹部は、オフショア生産は車両や発電所の燃料供給に不可欠であるだけでなく、陸上掘削よりも環境に優しいと主張しています。これは主に、業界の推定によると、オフショア操業が陸上操業よりも温室効果ガス排出量が大幅に少ないためです。

このような背景から、オフショア産業が外洋係留技術の進歩を牽引しているため、係留ラインコネクタの重要性が高まっています。

海上輸送が勢いを増すにつれて、市場はさらなる拡大が期待されます。米国海洋大気庁(NOAA)の2024年6月のデータによると、2022年には海上輸送および倉庫業が7%増加し、売上高は560億米ドルに達しました。このような多額の投資が絡む中、信頼性の高い係留ラインコネクタの重要性は強調されます。特に、調査によると、チェーン、コネクタ、ワイヤーロープがほとんどの事故に関連する上位3つのコンポーネントであると示されているためです。

競争環境

係留ラインコネクタ市場は競争が激しく、Acteon Group、Saxton Marine、Blackfish Engineering、Offspring International Limited、DELMAR SYSTEMS & VRYHOF、Mooring Systems Incなどの影響力のあるプレーヤーが多数存在します。これらの主要プレーヤーは、市場シェアを向上させ、収益性を高めるために戦略的な協調行動を活用しています。

最近の業界動向

* 2024年6月:英国の再生可能エネルギーエンジニアリング企業であるBlackfish Engineeringは、第1回ノルウェーオフショアウィンド(NOW)アクセラレーターで優勝しました。同社の革新的なクイック接続係留ソリューション「C-Dart」が、Floating Wind Daysイベントのメインステージで紹介されました。

* 2023年12月:Bekaertは、スコットランドのダンディーに本社を置く係留技術ソリューションおよびシステム設計の専門企業であるFlintstone Technology Ltd.の株式75%を取得しました。この買収により、Bekaertの永久係留システムにおけるポートフォリオが強化されました。

* 2024年7月:Blackfish Engineeringは、C-Dart係留システムを発表しました。この革新的なシステムは、作業員が重い係留ラインを直接扱う必要をなくし、さまざまな浮体構造物や資産(波力・潮力エネルギー変換器、洋上風力プラットフォーム、浮体式太陽光発電設備、養殖設備など)への迅速な接続を可能にします。

* 2024年3月:米国のエンジニアリング企業Bardexは、洋上風力および石油・ガス分野向けに設計された革新的な係留ソリューション「Barmoor Quick Connector」を発表しました。このコネクタは、運用インターフェースを強化し、システムと係留ラインの寿命を延ばすことを目的としています。

* 2023年11月:海上安全委員会(MSC 102)は、SOLAS II-1/Reg.3-8「曳航および係留設備」の改正を採択しました。2024年1月1日以降に発効するこれらの改正は、係留および曳航設備の設計、選択、検査、保守、交換に関する安全要件を強化するものです。

グローバル係留ラインコネクタ市場に関する本レポートは、その詳細な分析と将来予測を提供しています。

まず、係留ラインコネクタとは、海底のアンカーポイントへの接続を容易にするための重要な装置です。これは、自己整合型のオス型とメス型の鍛造品、およびシンプルなロードピンを利用して機能します。具体的には、係留ラインに取り付けられたオス型コネクタが、海底杭または吸引アンカーにしっかりと取り付けられたメス型コネクタに降ろされ、その後ロードピンを挿入することで、係留ラインによって容易に持ち上げられる構造となっています。

本調査は、世界中の様々な企業による係留ラインコネクタの販売収益を追跡しており、市場の主要なパラメーター、成長に影響を与える要因、業界で活動する主要ベンダーを特定しています。これにより、予測期間における市場の推定値と成長率が裏付けられています。また、COVID-19のパンデミックによる影響やその他のマクロ経済要因が市場全体に与える影響についても詳細に分析されています。レポートの範囲には、様々な市場セグメントの市場規模の測定と予測が含まれています。

市場規模に関して、係留ラインコネクタ市場は2024年に4億9,636万米ドルと推定されています。2025年には5億4,509万米ドルに達し、2025年から2030年までの予測期間において年平均成長率(CAGR)8.94%で成長し、2030年には8億3,639万米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

市場の成長を牽引する主要な要因としては、オフショア石油・ガス産業の台頭と再生可能エネルギープロジェクトの増加が挙げられます。さらに、国際貿易の拡大に伴う海上輸送の増加も、市場の成長に大きく貢献しています。一方で、市場の成長を抑制する要因としては、高い初期投資が必要であること、および既存のオフショアプラットフォームの改修における複雑さが指摘されています。

市場は複数のセグメントに分類されており、詳細な分析が行われています。

タイプ別では、H-Link、Y-Link、M-Link、K-Link、およびその他のタイプに分けられます。

最終用途産業別では、石油・ガス産業、海洋産業、およびその他の産業が対象となります。

地域別では、北米、欧州、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、ラテンアメリカ、中東・アフリカに区分されています。これらの全てのセグメントについて、市場規模と予測は米ドル建ての価値で提供されています。

地域別の動向を見ると、2025年には北米が係留ラインコネクタ市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

競争環境については、Acteon Group、DELMAR SYSTEMS & VRYHOF、Mooring Systems Inc、Offspring International Limited、Saxton Marineといった主要企業が特定され、そのプロファイルが提供されています。これらの企業は、市場における主要なプレーヤーとして活動しています。

本レポートには、市場の概要、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)、マクロ経済要因が市場に与える影響といった市場インサイトも含まれています。さらに、投資分析や市場の将来展望についても言及されており、読者が市場を包括的に理解するための情報が網羅されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 マクロ経済要因が市場に与える影響

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 洋上石油・ガス産業の台頭と再生可能エネルギープロジェクトの増加

- 5.1.2 国家間の貿易増加による海上輸送の増加

- 5.2 市場の阻害要因

- 5.2.1 高額な初期投資と既存の洋上プラットフォームの改修の複雑さ

6. 市場のセグメンテーション

- 6.1 タイプ別

- 6.1.1 H-リンク

- 6.1.2 Y-リンク

- 6.1.3 M-リンク

- 6.1.4 K-リンク

- 6.1.5 その他

- 6.2 最終用途産業別

- 6.2.1 石油・ガス産業

- 6.2.2 海洋産業

- 6.2.3 その他

- 6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアとニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル*

- 7.1.1 アクテオン・グループ

- 7.1.2 デルマー・システムズ&ヴライホフ

- 7.1.3 ムーリング・システムズ・インク

- 7.1.4 オフスプリング・インターナショナル・リミテッド

- 7.1.5 サクストン・マリン

- 7.1.6 ビシナイ・ムーリング・コネクターズ

- 7.1.7 オフスプリング・インターナショナル・リミテッド

- 7.1.8 ブラックフィッシュ・エンジニアリング

- 7.1.9 ボールテック・エンジニアード・ソリューションズ

- 7.1.10 ファースト・サブシー・リミテッド

- 7.1.11 フリントストーン・テクノロジー・リミテッド

- 7.1.12 インタームーア

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

係留索コネクタとは、船舶や海洋構造物を海底に固定されたアンカーや他の係留点に繋ぐ係留索(チェーン、ワイヤーロープ、合成繊維ロープなど)同士、あるいは係留索とアンカー、係留索と構造物本体を接続するための重要な部品でございます。これらは、過酷な海洋環境下で構造物の位置を安定的に保持するために不可欠であり、高い強度、耐久性、信頼性が求められます。塩害、波浪、潮流、紫外線といった厳しい自然条件に耐えうる設計が施されており、着脱の容易さやメンテナンス性も重要な要素となります。海洋構造物の安全性を直接左右する部品であるため、その選定、設計、製造、そして維持管理には極めて厳格な基準が適用されます。

係留索コネクタには、その接続方式や用途、材質によって様々な種類がございます。最も一般的なのは「シャックル型」で、U字型の本体とピンで構成され、ボルト&ナット式や安全ピン式など多様なタイプが存在します。これらは汎用性が高く、幅広い用途で利用されています。「スイベル型」は、係留索のねじれを吸収し、キンク(よじれ)を防ぐ機能を持つため、特にチェーン係留においてその重要性が増します。「クイックリリース型」は、緊急時に迅速に係留を解除する必要がある特殊な用途、例えばタンカーの係留などに用いられます。また、チェーン同士を直接接続する高強度の「ケンターシャックル」や「H-リンク」といった特殊な接続金具もございます。合成繊維ロープやワイヤーロープといった異なる素材の係留索に対応するため、それぞれの特性に合わせた専用のコネクタも開発されており、合成繊維ロープ用ではスプライス(編み込み)と組み合わせるもの、ワイヤーロープ用ではソケット(樹脂充填型やウェッジ型)などが代表的です。材質としては、高張力鋼が最も一般的ですが、耐食性が求められる環境ではステンレス鋼、極限環境下では特殊合金が用いられることもございます。

これらの係留索コネクタは、多岐にわたる海洋分野で活用されています。最も基本的な用途は、港湾や沖合における「船舶の係留」でございます。近年、特に需要が拡大しているのが「浮体式洋上風力発電」分野であり、巨大な浮体構造物を海底に安定的に固定するための係留システムにおいて、コネクタは中核的な役割を担います。また、「石油・ガスプラットフォーム」の係留、例えば浮体式生産貯蔵積出設備(FPSO)や半潜水式リグの固定にも不可欠です。その他、「養殖施設」の固定、「海洋観測ブイ」の係留、さらには「サルベージ・曳航作業」における船舶の連結など、海洋におけるあらゆる固定・連結作業においてその重要性は揺るぎません。

係留索コネクタの性能と信頼性を支えるためには、様々な関連技術が不可欠でございます。まず、「係留システム設計」は、コネクタ単体ではなく、係留索、アンカー、そして構造物全体を含めたシステムとしての強度計算、動的解析、疲労解析を行う上で極めて重要です。次に、「材料科学」は、高強度、高耐食性、高靭性を持つ材料の開発を推進し、溶接技術や熱処理技術と組み合わせてコネクタの性能向上に貢献します。「非破壊検査(NDT)」は、超音波探傷、磁粉探傷、X線検査などを通じて、コネクタの製造段階から運用中における健全性を確認し、潜在的な欠陥を早期に発見するために不可欠です。また、「水中ロボット技術(ROV/AUV)」は、水中でのコネクタの設置補助や点検作業を安全かつ効率的に行う上で重要な役割を果たします。「モニタリング技術」は、係留索の張力、振動、腐食状況などをリアルタイムで監視するセンサー技術を指し、コネクタの状態把握と予知保全に貢献します。さらに、「防食技術」は、犠牲陽極、電流防食、特殊コーティングなどにより、過酷な海洋環境下でのコネクタの寿命延長に寄与します。

市場背景としましては、近年、「洋上風力発電の拡大」が最も大きな牽引役となっております。特に、水深の深い海域での開発を可能にする浮体式洋上風力発電の技術革新と導入加速は、高強度かつ信頼性の高い係留システム、ひいては係留索コネクタの需要を飛躍的に高めています。また、深海における「海洋資源開発」への関心も継続しており、より過酷な環境に対応できるコネクタのニーズが存在します。一方で、既存の「海洋インフラの老朽化」に伴う交換・更新需要も着実に増加しています。安全性と信頼性への要求は年々高まっており、国際的な認証や品質基準の遵守がより厳格化されています。さらに、「環境規制の強化」は、海洋生態系への影響を最小限に抑える材料や設計、製造プロセスを求める動きを加速させています。サプライチェーンにおいては、特定の専門メーカーに依存する傾向が見られ、供給能力やコストの最適化が課題となることもございます。

将来展望としましては、係留索コネクタはさらなる進化を遂げることが予想されます。まず、「高強度・軽量化」は引き続き重要なテーマであり、より深海や極限環境での使用に対応するため、高強度でありながら軽量な材料や設計、特に合成繊維ロープとの組み合わせ技術の発展が期待されます。次に、「スマート化・IoT化」の進展により、コネクタ自体にセンサーを内蔵し、張力、疲労度、腐食状況などをリアルタイムで監視・診断できる「スマートコネクタ」の開発が進むでしょう。これにより、予知保全が可能となり、メンテナンスコストの削減と安全性の向上が図られます。「環境配慮型材料・設計」も重要な方向性であり、リサイクル可能な材料の使用、海洋生物への影響が少ない設計、製造工程でのCO2排出量削減などが求められます。また、「標準化と認証の強化」は、国際的な協力のもとで進み、品質と安全性の確保がより厳格になることで、市場全体の信頼性が向上します。設置・メンテナンスの効率化も重要な課題であり、ROVなどと連携し、水中での設置・交換作業をより安全かつ効率的に行う技術の開発が進むでしょう。最終的には、これらの技術革新と大量生産技術の確立により、コスト競争力の向上も期待されています。