石油・ガス 試験・検査・認証市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

石油・ガス試験・検査・認証市場レポートは、サービスタイプ(試験サービス、検査サービス、認証サービス)、ソーシングタイプ(インハウスおよびアウトソース)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス分野における試験・検査・認証(TIC)市場の概要、成長トレンド、および2030年までの予測について、詳細を以下にまとめます。

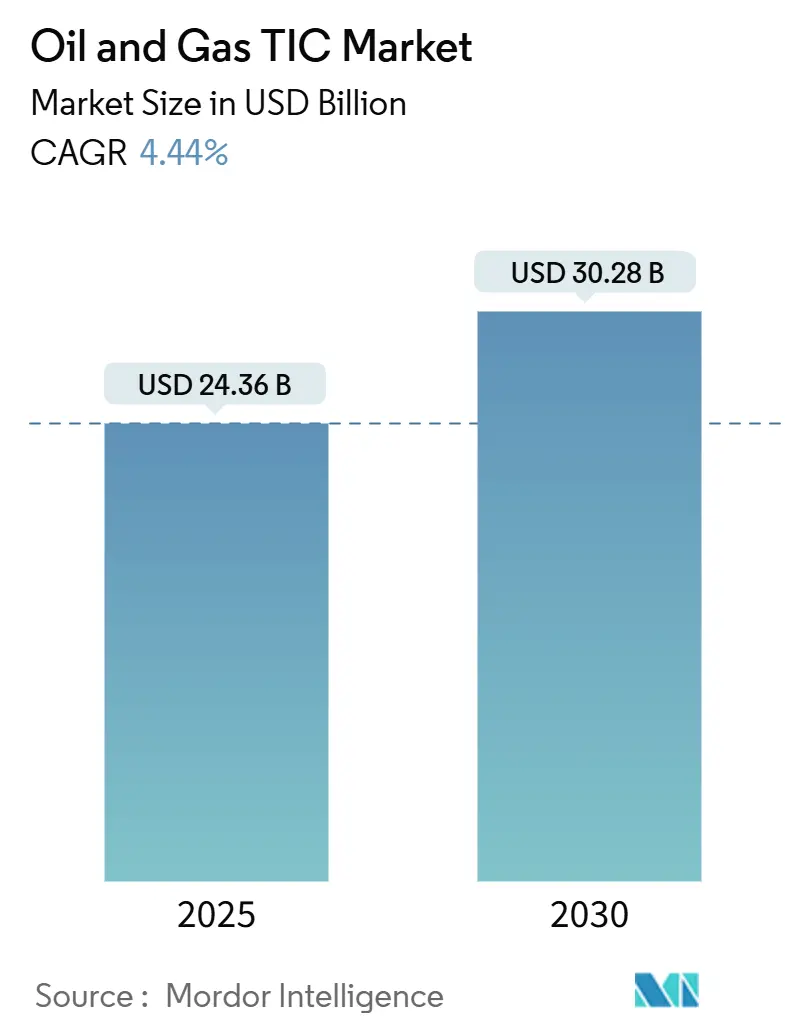

市場概要

石油・ガスTIC市場は、サービスタイプ(試験サービス、検査サービス、認証サービス)、調達タイプ(社内、外部委託)、および地域によってセグメント化されています。市場規模は金額(米ドル)で提供されます。

調査期間は2019年から2030年までで、市場規模は2025年に243.6億米ドルに達し、2030年には302.8億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は4.44%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度であり、主要プレイヤーにはSGS、Bureau Veritas、Intertek、TÜV SÜD、DNVなどが挙げられます。

市場分析と主要な動向

石油・ガスTIC市場は、デジタルファーストのアセットインテグリティプログラムの導入拡大、メタン排出に関する規制強化、および大規模なLNG輸出ターミナル建設によって成長が促進されています。人工知能(AI)を活用した検査分析の採用は、計画外の停止を削減し、機器のライフサイクルを延長することで、予測サービスへの支出を増加させています。1960年代から1980年代のエネルギーブーム期に建設されたパイプラインの系統的な交換は、高度なインライン検査および腐食評価能力を持つプロバイダーに有利な複数年サービス契約を生み出しています。

地域別では、中国の「一帯一路」パイプラインやインドの国家ガスグリッドの拡大を背景に、アジア太平洋地域で検査需要が最も急速に増加しています。SGSとBureau Veritas間の合併の噂は、技術投資とグローバルなデリバリーネットワークにおける規模の経済を追求する競争の激化を示唆しています。

主要なレポートのポイント

* サービスタイプ別: 2024年の収益シェアでは検査サービスが47.9%を占め、2030年までには認証サービスが5.1%のCAGRで成長すると予測されています。

* 調達タイプ別: 2024年には外部委託サービスが市場シェアの58.7%を占め、2030年までには4.9%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域は2024年の収益の49.8%を占め、2030年までには5.1%のCAGRで最も急速に成長する地域であり続けると予測されています。

市場の推進要因と抑制要因

推進要因(Drivers):

1. デジタルファーストのアセットインテグリティプログラム(CAGRへの影響: +0.8%): AIと機械学習により、検査は反応型から予測型へと移行し、計画外のダウンタイムを最大35%削減し、資産寿命を延ばしています。TICプロバイダーは、独自のアルゴリズム、デジタルツイン、リアルタイム分析を収益化し、データ管理を継続的な収益モデルに変えています。

2. ESGおよびメタン排出規制の強化(CAGRへの影響: +1.2%): 米国EPAのOOOObおよびOOOc規則、欧州のメタン排出削減規制、カナダのメタン規制案などにより、石油・ガス施設全体での四半期ごとのメタン監視が義務付けられています。これにより、光学ガスイメージングやドローン監視などの漏洩検知技術への需要が高まっています。

3. 老朽化したパイプラインインフラの交換サイクル(CAGRへの影響: +0.9%): 米国の天然ガス送電パイプラインの約40%が50年以上経過しており、安全な運用のためには状態評価データが不可欠です。リスクベースの検査プログラムは、データ駆動型の優先順位付けを確立し、独立した残存寿命評価の検証が複数年の検査契約につながっています。

4. LNG輸出施設の拡大(CAGRへの影響: +0.7%): Plaquemines LNG、Corpus Christi Stage 3、Golden Pass LNGなどのメガプロジェクトでは、極低温冶金から高圧配管溶接の完全性まで、徹底的な試験が義務付けられています。これにより、高度な超音波および放射線検査を必要とする専門的なラボと現場作業員への需要が高まっています。

抑制要因(Restraints):

1. 上流部門のCAPEXサイクルの変動性(CAGRへの影響: -0.7%): 生産者は支出に規律を保ち、非重要検査キャンペーンを延期したり、サービス範囲を狭めたりするため、TICプロバイダーの短期的な収益見通しが制約されます。

2. フロンティア地域における認定検査官の不足(CAGRへの影響: -0.4%): アフリカ、南米、東南アジアの一部地域では、高度な非破壊検査の認定を持つ人材が深刻に不足しており、プロジェクトの動員遅延や人件費の高騰につながっています。

3. 管轄区域間の規制コードの断片化(CAGRへの影響: -0.3%): 複数の管轄区域にまたがるプロジェクトでは、規制の複雑さが課題となります。

4. 社内デジタルツインへの選好の高まり(CAGRへの影響: -0.6%): 大手総合石油会社を中心に、社内でのデジタルツイン活用が進むことで、外部委託サービスへの依存度が低下する可能性があります。

セグメント分析

* サービスタイプ別:

* 検査サービス: 2024年の収益の47.9%を占め、資産の完全性コンプライアンスの中心です。インライン検査、ドローンベースの視覚調査、高周波超音波検査への依存が高まっています。ロボットクローラーによる同時壁厚測定、腐食マッピング、ビデオ撮影などが、シャットダウン期間を短縮し、予測保全を可能にしています。

* 認証サービス: 2030年までに5.1%のCAGRで拡大すると予測されています。複雑な国際インフラプロジェクトでは、従来の検査方法とデジタル検査方法の両方について第三者認証が求められています。AIベースの欠陥認識アルゴリズムの独立検証も新たな収益源となっています。

* 試験サービス: 材料検証および環境コンプライアンスプログラムの基盤を形成していますが、オンラインセンサーの普及により定期的なラボサンプリングへの依存が徐々に減少しているため、成長は鈍化しています。しかし、高価値の化学、冶金、故障分析試験は依然として不可欠です。

* 調達タイプ別:

* 外部委託サービス: 2024年の支出の58.7%を占め、高度な技術(高精細レーザースキャン、遠隔超音波クローラー、放射線CTなど)のために外部の専門家が選好されます。ドローン対応および水中ロボットサービスが急速に台頭しているため、2030年までには4.9%のCAGRで最も速く成長すると予測されています。

* 社内検査機能: 日常的な監視や日々のメンテナンス作業に重要であり、4.1%のCAGRで緩やかに成長しています。多くの総合石油会社は、コア資産の監視には自社チームを、複雑または高リスクのタスクには第三者専門家を外部委託するハイブリッドモデルを採用しています。

地域分析

* アジア太平洋: 2024年の収益の49.8%を占め、2030年まで5.1%のCAGRでリードを維持すると予測されています。中国の「一帯一路」による年間10,000km以上の新規ガスパイプライン建設や、インドの17,000kmの国家ガスグリッド建設が、定期的な完全性評価や溶接検査の堅調な需要を生み出しています。

* 北米: 老朽化した資産の交換と、四半期または継続的な漏洩監視を義務付ける厳格なメタン排出規制により、重要な収益源であり続けています。非在来型シェール層は検査ロジスティクスを複雑にし、ドローン飛行や衛星データへの依存度を高めています。

* 欧州: 規制主導の着実な成長を示しています。北海オペレーターは、廃止措置と水素転用を決定するために、詳細な残存寿命調査を依頼しています。EUのメタン規則は、施設全体の漏洩検知・修理(LDAR)プログラムを制度化し、光学ガスイメージングや質量バランス定量化の需要を刺激しています。

* 中東およびアフリカ: 新しい上流開発とパイプライン回廊に支えられ、緩やかな速度で進展していますが、政治的リスクや現地のスキル不足によって制約されることがあります。しかし、カタールのNorth Field SouthやウガンダのEast African Crude Oil Pipelineなどのメガプロジェクトは、高価値の検査パッケージを確保し続けています。

競争環境

市場の集中度は中程度であり、SGS、Bureau Veritas、Intertek、TÜV SÜD、DNVといった上位5社が、グローバルなラボ、独自のソフトウェア、ロボットフリートを活用して価格以外の差別化を図っています。SGSとBureau Veritasの合併が実現すれば、330億~350億米ドルの巨大企業が誕生し、技術投資とグローバルなデリバリーネットワークにおける競争基準を再構築する可能性があります。

技術採用が主要な競争分野であり、SGSはAI対応パイプクローラーを試験運用し、DNVは自動欠陥認識をデジタルプラットフォームに統合し、Intertekは新興燃料ネットワークにおける先行者利益を獲得するために水素インフラ部門を設立しています。

小規模な専門企業は、ドローンベースの検査、水中ロボット、メタン定量化などのニッチ市場を開拓し、OEMと提携して石油・ガス環境に特化したセンサーを共同開発することがよくあります。地域プレイヤーは、現地の認定と規制への精通を活用して、グローバル企業が直接追求するには費用対効果が低いと判断するような国内コンテンツ契約を獲得しています。

価格設定のダイナミクスは、漏洩、ダウンタイム、検査バックログの測定可能な削減に報酬を結びつける成果ベースのモデルにますます依存しています。顧客は、複数の管轄区域や基準にわたるコンプライアンスを簡素化する単一インターフェース契約を重視しています。

最近の業界動向

* 2025年1月: SGSとBureau Veritasは、年間収益120億米ドルを超えるTICリーダーを創出することを目的とした予備的な合併協議を開始しました。

* 2025年1月: ACES GroupはサウジアラビアのInspection Technology Companyを買収し、Vision 2030インフラプログラムを支援するために中東でのカバレッジを拡大しました。

* 2024年12月: MISTRAS Groupは、予測分析、デジタルツイン、自動レポートを統合する1500万米ドルのプラットフォーム投資である「MISTRAS Data Solutions」を立ち上げました。

* 2024年11月: Fulkrumは、Sempra InfrastructureのPort Arthur LNG Phase 1向けに検査サービスを提供する数百万ドル規模の契約を獲得しました。

この市場は、デジタル化、環境規制の強化、インフラの老朽化といった複数の要因によって、今後も成長と変革が続くと見込まれます。

このレポートは、世界の石油・ガス分野における試験、検査、認証(TIC)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要企業のプロファイルまでを網羅しています。

市場規模と成長予測に関して、世界の石油・ガスTIC市場は2025年に243.6億米ドルに達し、2030年までには302.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は4.44%と見込まれています。

サービスタイプ別では、検査サービスが最も大きな収益シェアを占めており、2024年には市場全体の47.9%を占めています。これは、高度な非破壊検査やドローンを用いた調査への需要が主な要因です。調達タイプは、社内調達と外部委託の両方が分析対象となっています。

地域別では、アジア太平洋地域が世界の収益の49.8%を占め、最も大きな貢献をしています。また、2030年までのCAGRも5.1%と最も高い成長率を示すと予測されています。北米地域では、老朽化したパイプラインインフラの交換や厳格なメタン排出規制が、検査および認証サービスへの安定した需要を牽引しています。

市場の成長を促進する主な要因としては、デジタルファーストの資産保全プログラムの導入、ESG(環境・社会・ガバナンス)およびメタン排出量に対する監視の強化、老朽化したパイプラインインフラの交換需要、製油所の厳格な定期修理スケジュールの遵守、LNG輸出施設の拡張、UTドローンやクローラーなどの遠隔検査ロボットの登場が挙げられます。

一方で、市場の成長を抑制する要因も存在します。上流部門の設備投資(CAPEX)サイクルの変動性、フロンティア地域における認定検査員の不足、管轄区域ごとの規制コードの断片化、第三者検査よりも社内デジタルツインを好む傾向の高まりなどが挙げられます。

技術的展望としては、遠隔検査ロボットの出現が注目されています。また、大手事業者が社内デジタルツインの導入を進める一方で、規制当局が依然として独立した検証や専門的な評価を要求するため、TIC企業は不可欠な存在であり続けるとされています。

競争環境については、市場集中度、戦略的動き、市場シェア分析、主要企業のプロファイルが詳細に記述されています。特に、SGSとBureau Veritasの合併の可能性が言及されており、これが実現すれば最大350億米ドル規模のセクター最大手企業が誕生し、価格設定や技術投資の基準に大きな影響を与える可能性があります。レポートでは、SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AGなど、25社以上の主要企業がプロファイルされています。

市場機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価が行われており、今後の市場の方向性を示唆しています。このレポートは、石油・ガスTIC市場の全体像を理解し、戦略的な意思決定を行う上で重要な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルファーストの資産健全性プログラム

- 4.2.2 ESGおよびメタン排出量に対する監視の強化

- 4.2.3 老朽化したパイプラインインフラの交換

- 4.2.4 厳格な製油所の定期修理スケジュール

- 4.2.5 LNG輸出施設の拡張

- 4.2.6 遠隔検査ロボット(UTドローン、クローラー)の登場

- 4.3 市場の阻害要因

- 4.3.1 変動の激しい上流CAPEXサイクル

- 4.3.2 フロンティア地域における認定検査官の不足

- 4.3.3 管轄区域ごとの規制コードの断片化

- 4.3.4 サードパーティ検査よりも社内デジタルツインへの嗜好の高まり

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

- 5.2 ソーシングタイプ別

- 5.2.1 社内

- 5.2.2 外部委託

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Bureau Veritas SA

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV SÜD AG

- 6.4.5 TÜV Rheinland AG

- 6.4.6 DNV AS

- 6.4.7 Applus Services SA

- 6.4.8 ALS Limited

- 6.4.9 Lloyd’s Register Group Limited

- 6.4.10 Dekra SE

- 6.4.11 TÜV Nord Group

- 6.4.12 Element Materials Technology Group

- 6.4.13 MISTRAS Group, Inc.

- 6.4.14 RINA S.p.A.

- 6.4.15 Acuren Group, Inc.

- 6.4.16 Velosi Certification (BV)

- 6.4.17 Core Laboratories N.V.

- 6.4.18 Oceaneering International, Inc.

- 6.4.19 American Bureau of Shipping (ABS Group)

- 6.4.20 Moody International Limited

- 6.4.21 UL Solutions Inc.

- 6.4.22 PEC Ltd.

- 6.4.23 ROSEN Group

- 6.4.24 TQCSI International Pty Ltd.

- 6.4.25 Kuwait Petroleum Inspection Company (KPI)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

石油・ガス分野における試験・検査・認証(TIC: Testing, Inspection, Certification)は、探査から生産、精製、輸送、貯蔵、流通に至るサプライチェーン全体の安全性、品質、環境適合性、規制遵守を確保するために不可欠なサービス群です。これは、製品性能評価、設備健全性確認、プロセス最適化、国際基準や法規制への適合を独立した第三者機関が検証する活動を指します。「試験」は原油、天然ガス、精製製品、設備材料の物理的・化学的特性を分析し、組成、純度、汚染物質の有無などを評価します。「検査」は、プラント、パイプライン、貯蔵タンクなどの設備や施設の構造的健全性、機能性、運用状況を現場で確認し、欠陥や劣化を早期に発見します。「認証」は、製品、システム、プロセス、個人が特定の規格や要件を満たしていることを公式に証明するもので、品質管理システム(ISO 9001)や環境管理システム(ISO 14001)の認証、技術者資格認証などが含まれます。これらの活動は、事故リスク低減、運用効率向上、環境保護に貢献し、企業の信頼性と競争力向上に極めて重要な役割を担っています。

石油・ガス分野のTICサービスは多岐にわたります。探査・生産段階では、地質サンプル分析、掘削泥水試験、坑井健全性検査、生産設備構造検査、環境影響評価などが実施されます。