膝装具市場 規模・シェア分析 – 成長、トレンド、予測 (2025-2030年)

膝装具市場レポートは、業界を製品タイプ別(予防用膝装具、機能的膝装具、リハビリテーション用膝装具、アンローダー膝装具)、用途別(スポーツ、靭帯損傷、関節炎、その他)、エンドユーザー別(整形外科クリニック、市販(OTC)販売、病院、DMEディーラー、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膝装具市場は、2025年から2030年の予測期間において、顕著な成長が見込まれています。本レポートは、製品タイプ(予防用、機能性、リハビリテーション用、アンローダー膝装具)、用途(スポーツ、靭帯損傷、関節炎など)、エンドユーザー(整形外科クリニック、OTC販売、病院、DMEディーラーなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析し、主要なトレンド、成長要因、および競争環境を明らかにしています。

市場概要

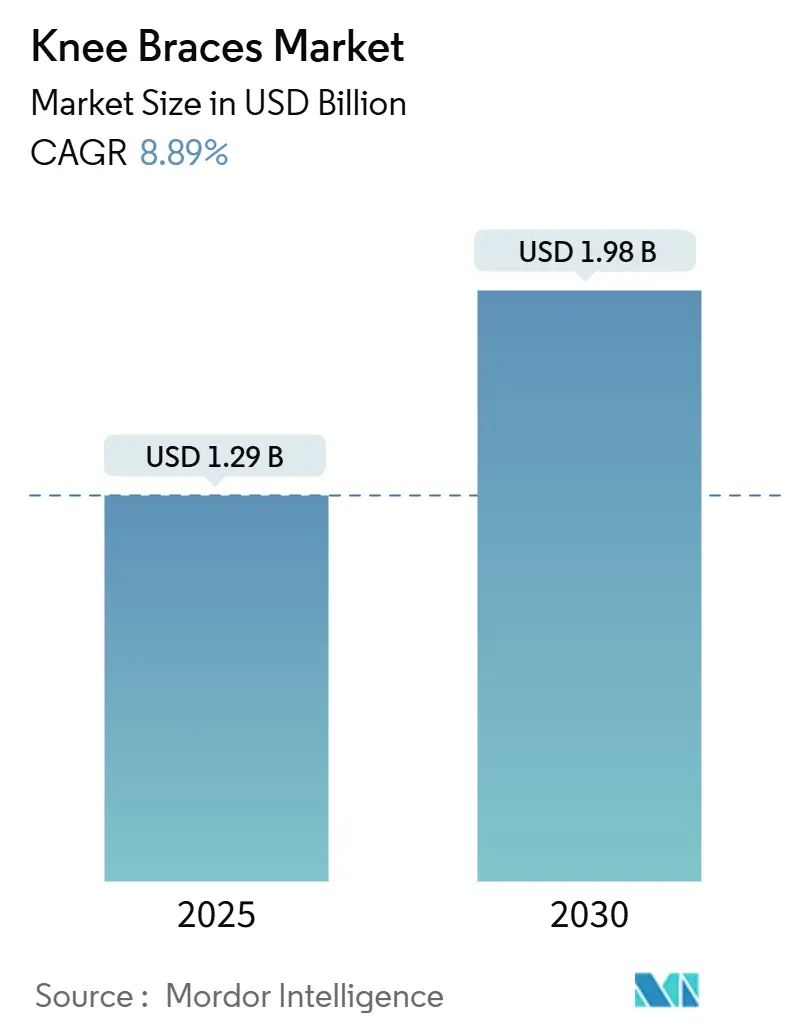

膝装具市場は、広範なヘルスケアトレンドと技術進歩に牽引され、大きな変革期を迎えています。2025年には12.9億米ドルと推定される市場規模は、2030年までに19.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は8.89%と予測されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低く、多くの主要企業が競争しています。

業界では、Enovis CorporationによるLimaCorporate S.p.A.の買収(2024年1月)に代表される統合が進んでおり、企業は製品ポートフォリオの多様化と地理的範囲の拡大に注力しています。また、14歳未満の子供における年間約350万件のスポーツ関連負傷のうち、約9%が膝の負傷であるという統計は、早期介入と予防策の重要性を示しています。

製品開発と製造プロセスにおいては、持続可能で環境に優しい素材への重点が強まっています。企業は、特定の患者ニーズに合わせた革新的なソリューションを提供するため、研究開発に多大な投資を行っています。例えば、DJOは2024年1月に、高度なアンローダー技術を組み込んだDonJoy ROAM OA膝装具を発表し、痛みの軽減と安定性の向上を実現しました。さらに、2023年11月のNorthwestern Medicineの研究では、女性が男性よりもACL損傷を経験する可能性が2~8倍高いことが明らかになり、性別に応じたソリューションの設計が促されています。

技術統合は、スマート機能や先進素材の組み込みにより、膝装具の設計を新たなレベルに引き上げています。バネ仕掛け技術や炭素繊維複合材などの革新は、製品の性能と快適性を大幅に向上させています。Spring Loaded TechnologyのLevitation 2は、革新的なエンジニアリングソリューションを通じて膝関節の負荷を最大64%削減できることを示しています。

消費者の嗜好は、よりパーソナライズされ快適な整形外科ソリューションへと移行しており、メーカーはカスタマイズとユーザーエクスペリエンスを優先しています。市場では、D2C(Direct-to-Consumer)販売チャネルへの移行や、装具のフィッティングと調整のための遠隔医療サービスの統合も顕著です。オーストリアにおける交通事故の増加(2024年第1四半期に8%増)は、リハビリテーション用膝装具の需要増加に寄与しており、メーカーは急性期の負傷回復と慢性疾患の管理の両方に対応できる多用途な製品を開発しています。

主要な市場トレンドと洞察

* 変形性関節症と膝の負傷の有病率の増加:

膝装具市場は、変形性関節症(OA)やその他の膝関連疾患の有病率の増加により、大幅な成長を遂げています。2024年11月の「Osteoarthritis and Cartilage」誌の報告によると、過去30年間でOAの有病率は132.2%急増し、2050年までにさらに60%から100%増加すると予測されています。肥満や糖尿病などの慢性疾患との関連性も、膝装具のような補助医療機器の需要を複雑にしています。膝の健康に対する意識の高まりと早期介入戦略の実施は、予防的および治療的ソリューションとしての膝装具の採用を大きく後押ししています。

* 整形外科手術とスポーツ関連の負傷の発生率の増加:

スポーツ関連の負傷とそれに続く整形外科手術の増加は、市場成長の重要な推進要因となっています。特に女性アスリートは、2023年の報告によると、男性よりも2~8倍高い割合で前十字靭帯(ACL)損傷を経験しています。National Safety Councilによると、2023年の運動関連負傷は8%増加し、482,886件に達しました。若年層(15~24歳)で最も高い負傷率が記録されています。Medscapeの2024年10月のデータでは、米国で年間約20万件のACL関連負傷が発生しており、予防的およびリハビリテーション用膝装具の需要を大きく牽引しています。

* 膝装具の設計と機能における技術革新:

膝装具の設計と製造における最近の技術進歩は、有効性、快適性、および全体的なユーザーエクスペリエンスを向上させ、市場を変革しました。Spring Loaded TechnologyのLevitation 2は、バネ仕掛け技術を利用して膝関節の負荷を64%削減することに成功しました。炭素繊維、洗練された複合材、軽量金属などの先進素材が、剛性と快適性を両立した装具の製造を可能にしています。スマート技術とカスタマイズオプションの統合により、現代の膝装具の機能性は向上しています。米国整形外科学会(AAOS)が指摘するように、関節炎患者の94%が複数の膝コンパートメントのサポートを必要としていることを認識し、メーカーは多コンパートメントサポートシステムを開発しています。

製品タイプ別セグメント分析

* 機能性膝装具:

機能性膝装具セグメントは、2024年に市場シェアの約35%を占め、世界の膝装具市場をリードし続けています。これは、プロスポーツおよびレクリエーション活動における機能性膝装具の利用が増加していることに主に起因しています。素材科学の進歩により、より軽量で耐久性のあるデザインが開発され、セグメントの性能がさらに向上しています。

* リハビリテーション用膝装具:

リハビリテーション用膝装具セグメントは、2025年から2030年にかけて9.5%のCAGRで成長すると予測されており、膝装具市場で最も急速に成長するカテゴリーとなる見込みです。この成長は、膝手術の増加と術後ケアを必要とする高齢者人口の拡大に主に牽引されています。

用途別セグメント分析

* スポーツ:

スポーツセグメントは、2024年に市場全体の約35%を占め、世界の膝装具市場で主導的な地位を占めています。このリーダーシップは、世界中でプロおよびレクリエーションスポーツ活動への参加が増加していることに起因しています。

* 関節炎:

関節炎セグメントは、2025年から2030年の予測期間中に約10%のCAGRで成長すると予測されており、膝装具市場で最も急速に成長するカテゴリーとして浮上しています。この顕著な成長は、世界中の高齢者人口における変形性関節症および関節リウマチの有病率の増加に主に起因しています。

エンドユーザー別セグメント分析

* 病院:

病院セグメントは、2024年に市場全体の約35%を占め、膝装具市場で主導的な地位を占めています。この優位性は、緊急治療と計画された処置の両方を含む病院ベースの整形外科ケアの包括的な性質に主に牽引されています。

* OTC販売:

OTC(Over-The-Counter)販売セグメントは、2025年から2030年の期間に8%のCAGRを達成すると予測されており、膝装具市場で最も急速に成長するカテゴリーとなる見込みです。この顕著な成長は、セルフケアソリューションに対する消費者の需要の増加と、多様な小売チャネル全体での膝装具の流通拡大、および軽度から中程度の膝の不快感に対する手頃な価格でアクセスしやすいソリューションへの需要の高まりによって推進されています。

このレポートは、膝装具市場に関する詳細な分析を提供しています。

1. レポートの範囲と膝装具の定義

本レポートにおける膝装具は、膝関節のサポート、安定性、保護を目的とした整形外科用デバイスと定義されています。これらは、怪我の予防、術後の回復、関節炎の管理、スポーツパフォーマンスの向上などに広く使用されます。金属、プラスチック、フォーム、伸縮性のある生地などの素材で作られており、膝を安定させ動きを制御することで、痛みの軽減、可動性の改善、さらなる怪我の防止に貢献します。

2. 市場規模と予測

膝装具市場は、2024年には11.8億米ドルと推定されています。2025年には12.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)8.89%で成長し、2030年には19.8億米ドルに達すると予測されています。

3. 市場のダイナミクス

* 市場の推進要因(Market Drivers):

* 変形性関節症や膝の負傷の有病率の増加。

* 整形外科手術やスポーツ関連の負傷の発生率の上昇。

* 膝装具の設計と機能における技術革新。

* 市場の抑制要因(Market Restraints):

* 先進的な膝装具技術に関連する高コスト。

* 製品の有効性における規制上の課題と制限。

* ポーターのファイブフォース分析:

* 新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が分析されています。

4. 市場セグメンテーション

市場は、以下の主要なセグメントに分類され、それぞれの市場規模が米ドル建てで評価されています。

* 製品タイプ別:

* 予防用膝装具(Prophylactic Knee Braces)

* 機能的膝装具(Functional Knee Braces)

* リハビリテーション用膝装具(Rehabilitative Knee Braces)

* アンローダー膝装具(Unloader Knee Braces)

* 用途別:

* スポーツ(Sports)

* 靭帯損傷(Ligament Injuries)

* 関節炎(Arthritis)

* その他(Others)

* エンドユーザー別:

* 整形外科クリニック(Orthopedic Clinics)

* 市販(OTC)販売(Over-The-Counter (OTC) Sales)

* 病院(Hospitals)

* DMEディーラー(DME Dealers)

* その他(Others)

* 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

* 本レポートでは、主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

5. 地域別のハイライト

2025年には北米が膝装具市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

6. 競合環境

レポートには、Bauerfeind USA Inc.、Breg, Inc.、Enovis (DJO, LLC)、Ossur、Ottobockなど、主要な市場プレーヤーの企業プロファイルが含まれています。これらのプロファイルは、事業概要、財務状況、製品と戦略、最近の動向などを網羅しています。

7. レポートの構成と対象期間

本レポートは、序論、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合環境、市場機会と将来のトレンドといった章で構成されています。市場の歴史的データは2019年から2024年までをカバーし、予測データは2025年から2030年までを対象としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 変形性関節症および膝の損傷の有病率の増加

- 4.2.2 整形外科手術およびスポーツ関連の損傷の発生率の増加

- 4.2.3 膝装具の設計と機能における技術革新

- 4.3 市場の阻害要因

- 4.3.1 高度な膝装具技術に関連する高コスト

- 4.3.2 製品の有効性における規制上の課題と制限

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 製品タイプ別

- 5.1.1 予防用膝装具

- 5.1.2 機能的膝装具

- 5.1.3 リハビリテーション用膝装具

- 5.1.4 アンローダー膝装具

- 5.2 用途別

- 5.2.1 スポーツ

- 5.2.2 靭帯損傷

- 5.2.3 関節炎

- 5.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 整形外科クリニック

- 5.3.2 市販(OTC)販売

- 5.3.3 病院

- 5.3.4 DMEディーラー

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Bauerfeind USA Inc.

- 6.1.2 Breg, Inc.

- 6.1.3 Dicarre LLC

- 6.1.4 Enovis (DJO, LLC)

- 6.1.5 McDavid.

- 6.1.6 Mueller Sports Medicine, Inc.

- 6.1.7 Ossur

- 6.1.8 Ottobock

- 6.1.9 TYNOR ORTHOTICS

- 6.1.10 Hely & Weber.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

膝装具は、膝関節の機能障害や損傷、あるいはその予防を目的として装着される医療機器の一種でございます。その主な役割は、膝関節の安定化、過度な動きの制限、疼痛の軽減、患部への負担軽減、アライメントの矯正、そして再損傷の予防にあります。単なるサポーターとは異なり、より専門的な医療的介入を意図しており、医師や理学療法士などの専門家の指導のもとで選択・使用されることが一般的でございます。膝関節は体重を支え、歩行や運動において重要な役割を担う複雑な関節であるため、その機能を適切にサポートし、回復を促す上で膝装具は不可欠な存在となっております。

膝装具には、その機能や構造、素材によって多岐にわたる種類がございます。機能別に見ますと、まず「予防用装具」は、スポーツ活動時などに膝への負担を軽減し、怪我のリスクを低減するために使用されます。次に「治療用装具」は、靭帯損傷や半月板損傷、骨折などの急性期から回復期にかけて、患部の固定や安定化、可動域の制限を行うことで治癒を促進します。また、「矯正用装具」は、変形性膝関節症などによる膝のアライメント異常を改善し、疼痛の緩和や進行の抑制を目指します。さらに「機能補助用装具」は、筋力低下などにより膝の支持機能が低下した際に、歩行や日常生活動作をサポートするために用いられます。構造や素材の観点からは、伸縮性のある布地やネオプレン素材を用いた「軟性装具」は、軽度の圧迫と保温効果により痛みを和らげ、軽度の安定性を提供します。一方、金属やプラスチック製のフレームにヒンジ(蝶番)が組み込まれた「硬性装具」は、より強力な固定力と安定性を提供し、靭帯損傷後のリハビリテーションや重度の変形性膝関節症などに用いられます。両者の中間的な特性を持つ「半硬性装具」も存在し、患者様の状態や目的に応じて最適なものが選択されます。

膝装具の用途は非常に広範にわたります。具体的な疾患や損傷としては、前十字靭帯(ACL)、後十字靭帯(PCL)、内側側副靭帯(MCL)、外側側副靭帯(LCL)といった膝の主要な靭帯損傷、半月板損傷、膝蓋骨不安定症、そして変形性膝関節症などが挙げられます。これらの疾患においては、関節の過度な動きを制限し、患部へのストレスを軽減することで、疼痛の緩和や治癒の促進を図ります。また、膝関節の手術後には、術部の保護と安定化、そして段階的な可動域訓練を安全に行うために術後用装具が不可欠です。これにより、再損傷のリスクを低減し、早期の機能回復を支援します。スポーツ選手においては、怪我からの復帰時や、特定のスポーツにおける膝への負担が大きい場合に、予防的あるいは機能補助的に使用されることも多く、パフォーマンスの維持と安全性の確保に貢献しています。慢性的な膝の痛みを抱える方々にとっても、日常生活における負担を軽減し、活動範囲を広げるための有効な手段となり得ます。

近年、膝装具の分野では様々な関連技術の進化が見られます。素材面では、軽量でありながら高い強度を持つ新素材や、通気性、吸湿速乾性に優れた素材、肌への刺激が少ない低アレルギー性素材などが開発され、装着時の快適性が飛躍的に向上しています。デザイン面では、人間工学に基づいた立体裁断や、個々の体型に合わせたオーダーメイドが可能な3Dスキャン技術の導入により、より高いフィット感と効果的なサポートが実現されています。さらに、センサー技術の組み込みも進んでおり、装具装着時の圧力分布、関節の角度、活動量などをリアルタイムでモニタリングし、そのデータをスマートフォンやPCに送信することで、治療効果の評価やリハビリテーションの進捗管理に役立てられています。将来的には、これらのデータをAIが解析し、装着者の状態に合わせた最適なサポート調整を自動で行う「スマート装具」の開発も期待されており、よりパーソナライズされた医療の提供に貢献すると考えられます。

膝装具の市場背景としましては、世界的な高齢化社会の進展、健康寿命延伸への意識の高まり、そしてスポーツ人口の増加が、市場拡大の主要な要因となっております。特に日本では、変形性膝関節症の患者数が増加傾向にあり、非侵襲的な治療選択肢としての膝装具の需要が高まっています。国内外の専門メーカーが、機能性、快適性、デザイン性を追求した多様な製品を開発・提供しており、市場は活況を呈しています。また、予防医療への注目が高まる中で、スポーツ時の怪我予防や、初期の膝の不調に対する早期介入としての装具の活用も広がっています。一方で、保険適用範囲や、患者様にとっての経済的負担、そして装具の装着に対する心理的な抵抗感などが、市場における課題として挙げられます。しかし、これらの課題に対し、より安価で効果的な製品の開発や、医療従事者による適切な情報提供と指導を通じて、解決が図られつつあります。

将来の展望としましては、膝装具はさらなるパーソナライズ化とスマート化が進むと予想されます。3Dプリンティング技術の進化により、個々の患者様の膝の形状や症状に完全に合致したオーダーメイド装具が、より迅速かつ低コストで製造可能になるでしょう。AIによるデータ解析は、装着者の活動パターンや身体の状態を学習し、最適なサポートレベルを自動調整するだけでなく、将来的なリスクを予測し、予防的なアドバイスを提供するようになるかもしれません。また、IoT技術との連携により、装具から得られる生体データを医療機関と共有し、遠隔でのリハビリテーション指導や経過観察が可能になることで、医療アクセスの向上にも寄与すると考えられます。ロボット技術との融合も進み、筋力低下を補うパワードスーツのような歩行補助装具が、より軽量で自然な動きを実現する形で普及する可能性もございます。装着感の向上、デザイン性の洗練、そして環境に配慮した素材の開発も継続的に行われ、膝装具は単なる医療機器としてだけでなく、日常生活に溶け込む快適なパートナーとしての役割を強化していくことでしょう。これらの技術革新は、膝の悩みを抱える多くの方々の生活の質を向上させ、より活動的な社会の実現に貢献するものと期待されております。