分散型音響センシング市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

分散型音響センシング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、ファイバータイプ(シングルモードファイバー、およびマルチモードファイバー)、アプリケーション(油田サービス - 水圧破砕モニタリング、パイプラインおよびフローラインの漏洩検知など)、エンドユース産業(石油・ガス、運輸・物流など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分散型音響センシング(DAS)市場の概要:2030年までの成長トレンドと予測

市場概要

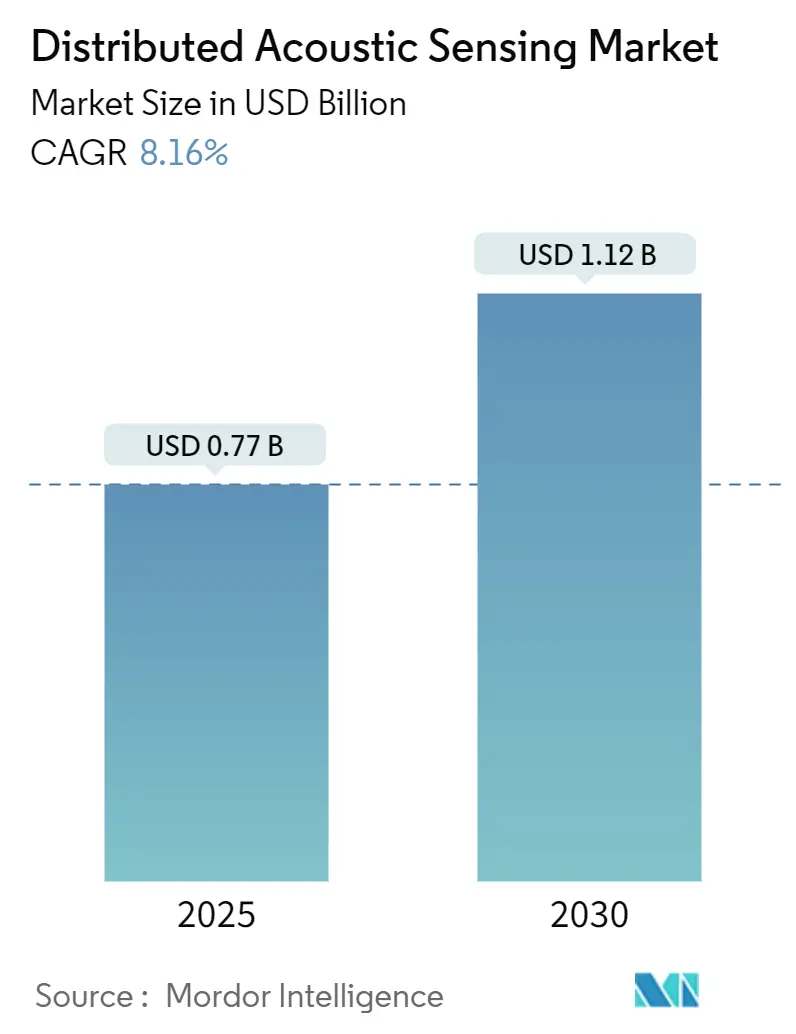

分散型音響センシング(DAS)市場は、2025年に0.77億米ドルと評価され、2030年までに1.12億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.16%です。この成長は、パイプライン、鉄道回廊、電力ケーブルに沿ったシングルモードおよびマルチモードファイバーの導入増加によって牽引されています。DAS技術は、数百キロメートルに及ぶ資産全体で漏洩、第三者による干渉、微小地震活動、構造異常を検出するために採用されており、数千もの個別のポイントセンサーの必要性を排除します。人工知能(AI)強化アルゴリズムは音響シグネチャを91%以上の精度で分類し、ほぼリアルタイムで実用的な洞察を提供します。ハードウェアの革新も総所有コストを削減しており、シリコンフォトニックインターロゲーターは低消費電力でサブメーターの空間分解能を達成しています。

市場の主要な統計は以下の通りです。

* 調査期間:2019年~2030年

* 市場規模(2025年):0.77億米ドル

* 市場規模(2030年):1.12億米ドル

* 成長率(2025年~2030年):8.16% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

* コンポーネント別: ハードウェアが2024年に60%の収益シェアを占め、サービスは2030年まで11.1%のCAGRで成長しています。

* ファイバータイプ別: シングルモードファイバーが2024年に71%の市場シェアを占め、マルチモードは2030年まで12.4%のCAGRで最も速い成長が見込まれます。

* アプリケーション別: パイプラインおよびフローライン監視が2024年に35%の市場シェアを占め、境界セキュリティは10.3%のCAGRで拡大すると予測されています。

* 最終用途産業別: 石油・ガスが2024年に46%の市場シェアを占め、公益事業は9.7%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に35.7%のシェアでリードしましたが、アジア太平洋は2025年から2030年の間に最高の10.1%のCAGRを記録すると予想されています。

市場のトレンドと洞察

推進要因(Drivers)

* 北米のシェール層における坑井介入量の増加(CAGRへの影響:+1.8%): 2024年には12,000件を超える再フラクチャリングおよびワークオーバー活動があり、DASのみが提供できる継続的な坑内監視が求められています。DASは微小地震イベントを特定し、ステージ間隔を最適化し、坑井干渉を軽減することで、回収率を向上させ、揚水コストを削減します。

* 米国およびEUにおけるパイプライン完全性に関する義務的規制(CAGRへの影響:+1.5%): PHMSA規則では、15分以内に流量の1%という小さな漏洩を検出することが義務付けられており、DASソリューションはリアルタイムでライン全体の監視によりこれを満たします。ヨーロッパの改訂ガス指令も同様の義務を課しており、国境を越える回廊の緊急アップグレードを加速させています。

* 中国の高速鉄道網におけるファイバーベースの列車速度取り締まりの展開(CAGRへの影響:+1.2%): 2024年には45,000kmを超え、2030年までに70,000kmを超える中国の高速鉄道網では、DASが新しい回廊に沿って義務付けられています。これにより、350km/hでの95%の欠陥検出精度と、地震多発地域での地震早期警報が提供されます。

* 英国のOFTOモデルが海底電力ケーブルDASの採用を促進(CAGRへの影響:+0.9%):

* 永久的な坑内DASアレイを必要とする炭素回収・貯留(CCS)プロジェクト(CAGRへの影響:+1.1%): 2030年までに世界のCCS容量は5倍の2億トンに達すると予測されており、DASアレイは注入井から5kmまでの微小地震活動を検出し、CO₂プルームの封じ込めを確認し、規制監督を満たします。

* サウジアラムコのiDAS対応メガフィールドが中東の需要を押し上げ(CAGRへの影響:+0.7%):

阻害要因(Restraints)

* ラテンアメリカにおける訓練されたインターロゲーターユニット現場技術者の不足(CAGRへの影響:-0.8%): 2024年にはDASスペシャリストの欠員率が70%を超え、ブラジルのプレソルト油田では平均試運転遅延が4.3ヶ月に及んでいます。DASシステムの習熟には通常12~18ヶ月の専門教育と実地経験が必要であり、市場需要と利用可能な専門知識の間に大きなギャップが生じています。

* 海底アンビリカルにおけるDAS信号対ノイズ比の劣化(CAGRへの影響:-0.6%): 1,000mを超える深さでは、周囲および電磁干渉により信号品質が40%低下し、小さな漏洩やアンカーの引きずりを隠蔽する可能性があります。特殊な海洋ファイバーは材料費を35~40%増加させ、ブラウンフィールド改修での採用を妨げています。

* 北極および砂漠のパイプラインにおける装甲ファイバーの設備投資インフレ(CAGRへの影響:-0.5%):

* 100kHzレートの分散型センシングストリームのデータレイクストレージコスト(CAGRへの影響:-0.7%):

セグメント分析

* コンポーネント別:

* ハードウェア: 2024年に60%の市場シェアを占め、0.46億米ドルと評価されています。インターロゲーターユニットは、12.1kmにわたって1.14mの空間分解能で59 pε/√Hzのひずみ分解能を達成しています。シリコンフォトニックチップの小型化により、オフショアおよび都市部での展開が拡大し、6.5%のCAGRで成長しています。

* サービス: 2030年まで11.1%のCAGRで最も急速に成長する収益源です。オペレーターは、1キロメートルあたり2TBを超える日次データ量を解釈するためのデータサイエンスコンサルティングを必要としています。トレーニング、試運転、分析契約が純粋な機器販売を上回り、ベンダーは生涯サービス契約をバンドルするようになっています。

* ファイバータイプ別:

* シングルモードファイバー: 2024年の収益の71%を占め、100kmを超えるバックボーンでの低減衰が特徴です。既存の通信用ダークファイバーをセンシング機能に改修する動きにより、7.2%のCAGRで成長すると予測されています。1.14mの精密な位置特定により、高リスクのパイプライン回廊での漏洩検出が可能になります。

* マルチモードファイバー: 12.4%のCAGRが見込まれています。新しいコヒーレント平均化手法によりノイズが3分の1に削減され、温度に敏感な坑井でのDTS(分散型温度センシング)とDASのデュアル使用が可能になります。

* アプリケーション別:

* パイプラインおよびフローライン監視: 2024年の収益の35%を占め、数分以内の漏洩検出を義務付ける規制に支えられています。高度な相互相関により、0.11mの精度でピンホール漏洩を特定します。老朽化したインフラと厳格なESG監査により監視ニーズが高まるため、このセグメントは2030年まで最大の市場シェアを維持すると予測されています。

* 境界および国境警備: 10.3%のCAGRで採用が加速しています。DASはフェンス、鉄道敷、埋設導管を線形マイクに変え、足音、掘削、車両の接近を識別し、従来のカメラネットワークの死角を解消します。

* 最終用途産業別:

* 石油・ガス: 2024年の支出の46%を占める主要な垂直市場です。上流部門のオペレーターは水圧破砕診断や生産ロギングにDASを導入し、中流部門の企業はピグトラッキングや完全性管理に、下流部門の精製所はパイプラックや貯蔵タンクを監視して水撃現象を検出します。

* 公益事業: 9.7%のCAGRで将来の成長を牽引すると予測されています。送電網の所有者は、導体スラッグ、着氷、第三者による掘削を故障前に検出するために、架空線や地下ダクトに沿ってファイバーを導入しています。

地域分析

* 北米: 2024年に世界の収益の35.7%を占めました。米国のシェールセクターでは2024年に12,000件の介入があり、非生産時間を削減し、坑井の完全性を保護するためにライブコイルドチュービング作業にDASを統合しています。PHMSAのコンプライアンス期限は、原油および精製製品回廊に沿ったハードウェア需要を維持し、DOE支援のCCSパイロットプロジェクトはプルーム移動追跡のための永久アレイを必要としています。

* アジア太平洋: 2030年まで10.1%のCAGRで最も急速に拡大する地域です。中国の高速鉄道網におけるファイバーオプティック列車速度取り締まりの義務化は、世界最大の45,000kmの高速鉄道網に及び、地震早期警報ネットワークにおける都市規模の展開を支えています。インドの18,000kmの国家ガス網と東南アジアの洋上風力ケーブルが追加の勢いを提供しています。

* ヨーロッパ: 洋上風力発電の拡大とケーブルダウンタイムに罰則を課すOFTOフレームワークに支えられ、大きなシェアを占めています。北海プロジェクトでは現在、すべての輸出ケーブルにDAS監視が義務付けられており、アンカーの引きずり検出で98%の精度を達成しています。

* 中東・アフリカ: 国営石油会社がデジタル油田の青写真を進めるにつれて、採用が増加しています。サウジアラムコのインテリジェントDAS導入は、非在来型ガス資産における破砕効率を23%向上させ、ADNOCおよびQatarEnergyプログラム全体での展開を促進しています。

* ラテンアメリカ: まだ初期段階ですが、有望です。ブラジルのオフショアプレソルトオペレーターは海底フローラインにDASを統合していますが、技術者不足により試運転が4.3ヶ月遅れています。メキシコのパイプラインセキュリティイニシアチブやアルゼンチンのリアルタイムピグトラッキングパイロットは、高リスク資産の保護におけるDASの価値の認識が高まっていることを示しています。

競争環境

分散型音響センシング市場は中程度の集中度であり、石油サービス大手、フォトニクス専門企業、新興通信機器ベンダーが混在しています。Silixa、OptaSense(Luna Innovations)、AP Sensing、Halliburton、Bandweaverが主要な設置ベースを保有しています。ベンダーはインターロゲーターの感度、空間分解能、組み込み分析機能で差別化を図っています。SilixaのCarinaシステムは、レーザー出力を増加させることなく後方散乱を増幅することで、地下監視を強化しており、深井戸にとって重要な利点です。OptaSenseは、エントリーレベルシステムの普及を可能にする低コストコンポーネントスタックの特許を申請しました。

ハードウェア企業とAIソフトウェア企業の間のパートナーシップがバリューチェーンを再構築しています。サービス企業は生涯データ分析契約をバンドルし、年金収入源と顧客の囲い込みを生み出しています。オープンアーキテクチャAPIは調達基準として浮上しており、オペレーターがDASフィードをエンタープライズヒストリアンやデジタルツインプラットフォームと統合することを可能にしています。

競争はセグメント化されており、高性能な海底およびCCSアプリケーションは、堅牢なインターロゲーターと海洋ケーブルを提供するプレミアムベンダーの領域にとどまっています。逆に、境界セキュリティやスマートシティの展開は、コモディティ化されたフォトニクスを活用する低コストの新規参入者を引き付けています。通信キャリアがダークファイバーをセンシングサービスプロバイダーにリースするなど、業界間のコラボレーションは、対象市場を拡大し、従来の業界境界を曖昧にしています。

主要企業

* Halliburton Company

* Schlumberger Limited

* Baker Hughes Company

* OptaSense

* Silixa Ltd.

最近の業界動向

* 2025年5月: AP Sensingは電力ケーブル監視用のqDoBSメソッドをアップグレードし、海底および地下グリッドにおける故障位置特定を強化したとしてFiber Optic Sensing Association(FOSA)の評価を受けました。

* 2025年4月: SilixaはCCS向けに調整されたDASプラットフォームを発表し、注入井から5kmを超える微小地震活動を検出し、規制に準拠した長期監視を可能にしました。

* 2025年3月: OptaSense(Luna Innovations)は、コストに敏感な境界セキュリティを目的とした低コストコンポーネントDASインターロゲーターの特許を申請しました。

* 2025年2月: Bandweaverは、坑内およびパイプラインアプリケーション向けに距離に依存しない感度を提供するpicoDASを発表しました。

* 2025年1月: 横河電機は、冬期の送電線健全性監視用のHyper-Scanファイバーセンシングを発売し、着氷イベントをリアルタイムで検出します。

本レポートは、分散型音響センシング(DAS)市場に関する詳細な分析を提供しています。DAS市場は、光ファイバーインターロゲーターユニットおよび関連ソフトウェアから生じる収益として定義され、後方散乱光を連続的な振動プロファイルに変換し、石油・ガス、電力・公益事業、運輸、セキュリティ、環境インフラにおける資産監視タスクに利用されます。Mordor Intelligenceによると、DASハードウェア、バンドルされた分析機能、および基本サービスの売上は、2025年には全世界で0.77億米ドルに達すると予測されています。

市場の動向(ドライバー)

DAS市場の成長を牽引する主要な要因は以下の通りです。

* 北米のシェールガス開発における坑井介入作業量の増加。

* 米国および欧州連合におけるパイプラインの完全性に関する厳格な規制が、継続的な音響監視の導入を促進。

* 中国の高速鉄道網における光ファイバーベースの列車速度監視システムの展開。

* 英国の洋上送電資産(OFTO)モデルが、海底電力ケーブルにおけるDASの採用を後押し。

* 炭素回収・貯留(CCS)プロジェクトにおいて、CO₂貯留層の監視のために恒久的な坑井内DASアレイが不可欠。

* サウジアラムコの大規模油田におけるiDAS(intelligent Distributed Acoustic Sensing)の活用が、中東地域でのDAS需要を大きく押し上げ。

市場の阻害要因(課題)

一方で、市場の成長を妨げる要因も存在します。

* 南米における熟練したインターロゲーターユニットフィールドエンジニアの不足。

* 海底アンビリカルケーブルにおいて、水深1,000mを超えるとDAS信号対ノイズ比が最大40%低下し、検知感度が損なわれる。

* 北極や砂漠といった過酷な環境下でのパイプラインに装甲光ファイバーを敷設する際の設備投資コストの高騰。

* 高頻度で生成される膨大な分散センシングデータのデータレイクストレージコスト。

市場のセグメンテーション

DAS市場は、以下の主要なセグメントに分類され、それぞれの成長が予測されています。

* コンポーネント別: ハードウェア(インターロゲーターユニット)、ソフトウェア(可視化/分析)、サービス(設置・試運転、トレーニング・データサイエンスサービス)。特にサービス部門は、オペレーターが日々生成される数テラバイトのデータストリームを解釈するための専門知識を必要とするため、年平均成長率(CAGR)11.1%で最も急速に成長すると予測されています。

* ファイバータイプ別: シングルモードファイバー、マルチモードファイバー。コヒーレント平均化の進歩によりノイズが低減されたことで、マルチモードファイバーは音響監視と同時に温度センシングを必要とするアプリケーションで注目を集めています。

* アプリケーション別: 油田サービス(水圧破砕監視)、パイプラインおよびフローライン漏洩検知、境界および国境警備、鉄道線路健全性および列車速度監視、電力ケーブルおよび変電所監視、地震および微小地震監視、スマートシティにおける構造健全性、環境および野生生物監視。

* エンドユース産業別: 石油・ガス(上流、中流、下流)、公益事業および電力、運輸および物流、軍事および国土安全保障、鉱業および地熱、建設およびインフラ。

* 地域別: 北米、欧州、アジア太平洋、南米、中東、アフリカ。特にアジア太平洋地域は、中国の高速鉄道回廊における光ファイバーセンシングの義務化に牽引され、2030年までにDAS市場収益で年平均成長率10.1%を記録し、最も急速に成長すると予測されています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Halliburton Company、Schlumberger Limited、Baker Hughes Company、Silixa Ltd.、OptaSense (Luna Innovations)など、主要な20社以上の企業プロファイルが詳細に記述されています。

調査方法論とデータ検証

本調査は、一次調査(光ファイバーインターロゲーターメーカー、油田サービスエンジニア、鉄道安全インテグレーター、アジアの公益事業者との対話)と二次調査(公開統計、業界団体、特許アーカイブ、企業報告書など)を組み合わせて実施されました。市場規模の算出と予測は、地域ごとの資産設置数から始まるトップダウンアプローチと、ベンダーの出荷量やサービス契約のボトムアップ集計を組み合わせることで行われています。Mordor IntelligenceのDAS市場予測は、収益をスタンドアロンのDASソリューションに厳密に限定し、資産固有の普及率上昇を適用し、年次更新サイクルにより陳腐化した仮定を排除することで、競合他社の調査と比較して優位性を持っています。

レポートが回答する主要な質問

本レポートは、DAS市場に関する以下の重要な質問に回答しています。

* 現在の需要を牽引している要因は、米国および欧州連合のパイプライン完全性規制、中国の高速鉄道拡張です。

* DAS市場で最も急速に成長しているセグメントは、データ分析とトレーニングを含むサービス部門です。

* マルチモードファイバーがDASシステムで普及している理由は、コヒーレント平均化の進歩によるノイズ低減です。

* DASは、CCSプロジェクトにおいて、注入井から最大5km離れた微小地震イベントを検知し、CO₂プルームの閉じ込めを検証することで貢献します。

* オフショアでのDAS導入を制限する技術的課題は、海底アンビリカルケーブルにおける信号対ノイズ比の劣化です。

* 2030年までに最も急速に成長する地域は、中国の高速鉄道回廊における光ファイバーセンシングの義務化に牽引されるアジア太平洋地域です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米のシェール層における坑井介入量の増加

- 4.2.2 米国およびEUにおけるパイプライン健全性に関する義務的規制が連続音響監視を推進

- 4.2.3 中国の高速鉄道網における光ファイバーベースの列車速度取り締まりの展開

- 4.2.4 英国のOFTOモデルが海底電力ケーブルDASの採用を促進

- 4.2.5 永久坑内DASアレイを必要とする炭素回収・貯留(CCS)プロジェクト

- 4.2.6 サウジアラムコのiDAS対応メガフィールドが中東の需要を押し上げ

- 4.3 市場の阻害要因

- 4.3.1 南米における訓練されたインターロゲーターユニット現場エンジニアの不足

- 4.3.2 海底アンビリカルにおけるDAS信号対雑音比の劣化

- 4.3.3 北極および砂漠のパイプラインにおける装甲ファイバーの設備投資インフレ

- 4.3.4 100 kHzレート分散センシングストリームのデータレイクストレージコスト

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア(インタロゲーターユニット)

- 5.1.2 ソフトウェア(可視化/分析)

- 5.1.3 サービス

- 5.1.3.1 設置と試運転

- 5.1.3.2 トレーニングとデータサイエンスサービス

- 5.2 ファイバータイプ別

- 5.2.1 シングルモードファイバー

- 5.2.2 マルチモードファイバー

- 5.3 アプリケーション別

- 5.3.1 油田サービス – 水圧破砕モニタリング

- 5.3.2 パイプラインおよびフローラインの漏洩検知

- 5.3.3 周辺および国境警備

- 5.3.4 線路の健全性と列車速度の取り締まり

- 5.3.5 電力ケーブルおよび変電所の監視

- 5.3.6 地震および微小地震の監視

- 5.3.7 スマートシティにおける構造健全性

- 5.3.8 環境および野生生物の監視

- 5.4 最終用途産業別

- 5.4.1 石油・ガス

- 5.4.1.1 上流

- 5.4.1.2 中流

- 5.4.1.3 下流

- 5.4.2 公益事業および電力

- 5.4.3 輸送およびロジスティクス

- 5.4.4 軍事および国土安全保障

- 5.4.5 鉱業および地熱

- 5.4.6 建設およびインフラ

- 5.5 地域別

- 5.5.1 北米

- 5.5.2 ヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.4 南米

- 5.5.5 中東

- 5.5.6 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハリバートン・カンパニー

- 6.4.2 シュルンベルジェ・リミテッド

- 6.4.3 ベイカー・ヒューズ・カンパニー

- 6.4.4 シリクサ・リミテッド

- 6.4.5 オプタセンス(ルナ・イノベーションズ)

- 6.4.6 APセンシングGmbH

- 6.4.7 フォーテック・ソリューションズ・リミテッド

- 6.4.8 バンドウィーバー・テクノロジー

- 6.4.9 LIOSテクノロジー(NKTフォトニクス)

- 6.4.10 フューチャー・ファイバー・テクノロジーズ(FFT)

- 6.4.11 横河電機株式会社

- 6.4.12 OFSフィテルLLC

- 6.4.13 オムニセンスSA

- 6.4.14 ハイファイ・エンジニアリング

- 6.4.15 日本電気株式会社 – ファイバーセンシス

- 6.4.16 ルナ・イノベーションズ(オプティフェーズおよびマイクロノプティクス)

- 6.4.17 プロキシミオンAB

- 6.4.18 ホーク・メジャーメント・システムズ

- 6.4.19 ダークパルス・インク

- 6.4.20 KSMテクノロジー・パートナーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分散型音響センシング(DAS: Distributed Acoustic Sensing)は、光ファイバーケーブルをセンサーとして利用し、その全長にわたる音響振動や歪みを連続的に検知・測定する革新的な技術です。光ファイバー内に光パルスを送信し、外部からの音響振動によって生じる光ファイバーの微細な屈折率変化や歪みが、後方散乱光(レイリー散乱光)の位相に影響を与える現象を利用します。この位相変化を高度な信号処理技術で解析することにより、振動の発生位置、強度、周波数特性などをリアルタイムで特定することが可能となります。従来の点センサーとは異なり、数キロメートルから数十キロメートルに及ぶ広範囲を一本の光ファイバーで連続的に監視できる点が最大の特徴であり、電源供給が不要なパッシブセンサーであるため、過酷な環境下や遠隔地での利用に適しています。

分散型音響センシングの技術的な種類としては、主に位相感応型光時間領域反射計(φ-OTDR: Phase-sensitive Optical Time Domain Reflectometry)が主流です。これは、光ファイバー内で発生するレイリー散乱光の位相情報を高精度に解析することで、微細な振動を検出する方式です。使用される光ファイバー自体は、既存の通信用光ファイバーをそのまま利用できる場合もあれば、より高感度なセンシングを目的とした特殊な光ファイバーが用いられることもあります。また、特定のアプリケーションに特化したシステムとして、例えばパイプライン監視用DAS、境界警備用DAS、地震探査用DASといった形で分類されることもありますが、これらは技術的な種類というよりは、応用分野による分類と言えます。基本原理はφ-OTDRに基づくものがほとんどであり、その信号処理アルゴリズムやシステム構成に違いが見られます。

分散型音響センシングは、その広範囲かつ連続的な監視能力から、多岐にわたる分野で活用されています。石油・ガス産業では、パイプラインの漏洩検知、第三者による侵入・掘削活動の監視、油井・ガス井内の流体挙動や地層変化のモニタリング、地震探査における受振器としての利用などに貢献しています。インフラ監視においては、鉄道線路の異常検知(列車位置、脱線、線路の歪み)、橋梁やトンネルの構造健全性モニタリング、電力ケーブルの異常検知(部分放電、過熱)、道路交通量の監視などに利用されます。セキュリティ分野では、国境、重要施設、空港、データセンターなどの境界警備における侵入者(歩行、車両、掘削など)の検知に不可欠な技術となっています。地球物理学・地震学では、地震活動のモニタリング、地盤の微細な動きの検出、火山活動の監視に用いられ、スマートシティの実現に向けては、都市の騒音マッピング、交通流のリアルタイム監視、公共施設の異常検知などに応用されています。これらの用途において、DASは従来のセンサーでは実現困難だった広域・連続監視を可能にし、早期警戒や予防保全に貢献しています。

分散型音響センシングは、単独で機能するだけでなく、他の様々な技術と連携することでその価値を最大化します。他の光ファイバーセンシング技術としては、分散型温度センシング(DTS: Distributed Temperature Sensing)や分散型歪みセンシング(DSS: Distributed Strain Sensing)などがあり、これらと組み合わせることで、より多角的な情報取得が可能になります。また、特定点での高精度測定を行う光ファイバーブラッググレーティング(FBG)センサーとの併用も一般的です。従来の音響・振動センサーである地震計や加速度センサーと比較して、DASは広範囲をカバーできる点で優位性がありますが、特定の高精度測定が必要な場合には併用されることもあります。DASは膨大な量の生データを生成するため、これを効率的に処理し、意味のある情報に変換するためには、高度な信号処理、パターン認識、機械学習、深層学習といったAI技術が不可欠です。これにより、ノイズの中から特定のイベントを識別し、誤報を低減し、イベントの分類や予測を行うことが可能になります。さらに、遠隔地からのデータ収集、リアルタイム監視、データストレージ、他システムとの連携には、IoTプラットフォームやクラウドコンピューティングが利用され、検出されたイベントの位置情報を地図上にマッピングし、視覚的に分かりやすく表示するためにGIS(地理情報システム)が活用されます。

分散型音響センシングの市場は、近年急速な成長を遂げています。その背景には、インフラの老朽化に伴う維持管理の必要性の高まり、テロ対策や重要施設保護のためのセキュリティ強化、環境規制の厳格化(例:パイプラインの漏洩防止)といった社会的な要請があります。また、デジタル変革(DX)の推進やスマートインフラ構築への投資も、DASの導入を後押ししています。課題としては、初期導入コストが高いこと、生成されるデータ量が膨大であるため、その解析に高度な専門知識とAI技術が必要となること、そして誤報の低減と信頼性の向上が挙げられます。しかし、技術の進化により、システムの小型化・低コスト化が進み、AIによるデータ解析能力も向上しているため、これらの課題は徐々に克服されつつあります。特に、石油・ガス、セキュリティ、交通インフラの分野で導入が進んでおり、今後も市場拡大が期待されています。

分散型音響センシングの将来は、非常に明るいと予測されます。センシング感度、空間分解能、測定距離、周波数応答範囲のさらなる向上が期待されます。また、 interrogator(測定器)の小型化、低消費電力化、低コスト化が進むことで、より幅広い分野での導入が加速するでしょう。AI・機械学習の進化により、誤報のさらなる低減、イベントの自動分類、異常検知、さらには予兆保全を可能にする高度なAIアルゴリズムの開発が進みます。これにより、オペレーターの負担が軽減され、システムの自律性が高まります。多機能化・複合センシングも進み、一本の光ファイバーで音響だけでなく、温度、歪み、電磁場など複数の物理量を同時に測定するマルチパラメーターセンシング技術が実用化され、より包括的な監視ソリューションが提供されるようになるでしょう。異なるベンダー間のシステムやデータ形式の標準化が進むことで、導入の障壁が低くなり、他のIoTシステムやスマートシティプラットフォームとの連携が容易になります。現在の主要な応用分野に加え、医療、スマートビルディング、農業、海洋探査など、これまでDASが活用されてこなかった新たな分野での応用も期待されています。これらの進化により、分散型音響センシングは、社会の安全性、効率性、持続可能性を向上させるための不可欠な基盤技術として、その存在感を一層高めていくことでしょう。